-

[게임] (KB증권) ‘오버킬’의 향후 경로 #1. 파월 발언의 상당수는 2018년 발언에서 따온 것이다2023.10.20 AM 12:49

이은택의 그림으로 보는 전략

파월, 끝을 볼 때까지 밀어 붙이는 인물

현재 조정이 ‘경제/실적 우려’ 때문이라면, 경제/실적이 잘 나오면 우려가 해소되면서 증시의 랠리가 시작될 것이다. 하지만 지금은 그렇지 않다.

왜냐하면 지금은 ‘경제/실적이 견조’하기 때문에 생긴 ‘긴축 우려 (금리상승)’가 문제의 핵심이기 때문이다. 따라서 증시 반등의 실마리도 ‘경기/실적 반등’이 아니라, 긴축이 완화될 수 있는 이벤트가 중요하다.

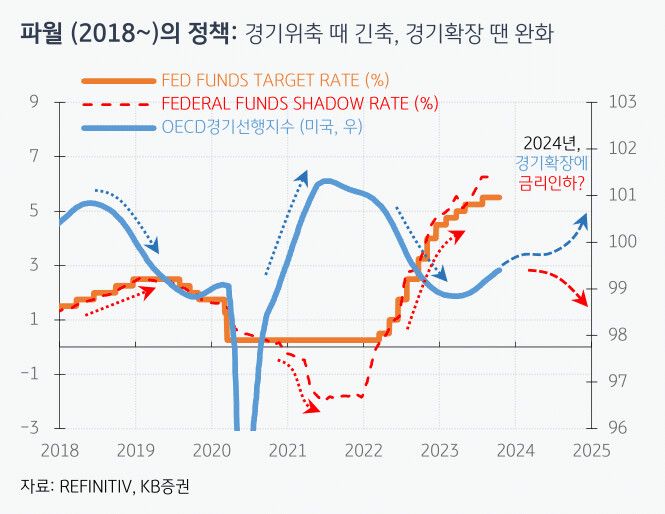

문제는 파월은 ‘끝을 볼 때까지 끝내지 않는’ 행태를 보여왔다는 것이다. 2018년 파월이 연준의장에 오른 뒤 긴축과 완화 사이클을 한번씩 겪었다. ‘2018년 긴축’은 ‘오버킬’로 경제가 쓰러질 때까지 계속됐고, ‘2021년 완화’는 ‘인플레’로 쓰러질 때까지 계속 됐다.

이런 이유는 파월이 ‘data dependent (후행적)’를 따르기 때문이다. 2018년 파월의 오버킬 사례를 통해 좀 더 살펴보자.

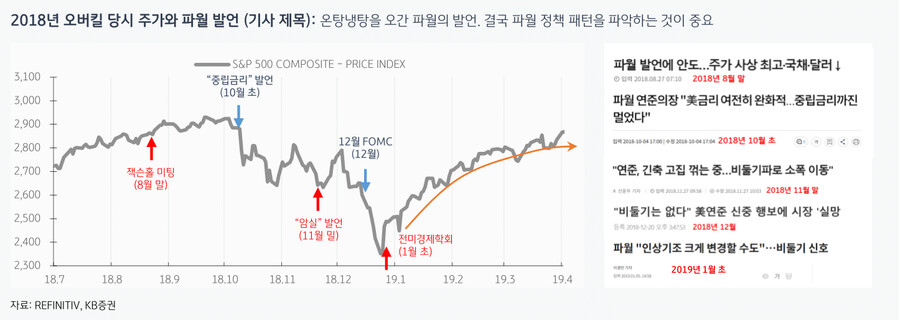

2018년 오버킬 당시, 시기별 파월 발언의 변화

① 8월 말 (잭슨홀 미팅): 파월은 “중립금리는 불확실하며, 정확히 알기 어렵다”라며 시장의 긴축 우려를 일축했다. 그리고 증시는 급등했다

② 10월 초: “현재 금리는 중립금리에서 아직 멀었다”고 발언했다. 잭슨홀 연설을 뒤집은 것이었고, 그 결과 증시의 급락이 시작되었다

③ 11월 말: “어두운 방에선 바닥에 무엇이 있을지 모르기 때문에 조심해야 한다”라며 긴축을 유보했다. 그리고 증시는 급등했다

④ 12월 FOMC: “지금 완화정책은 필요 없다”고 일축하며, 2019년에도 2차례 금리인상을 할 것을 예고했다. 이후 주가는 급락했다

파월은 바뀌었을까? 그렇지 않은 듯 하다. 올해도 파월은 “중립금리는 알기 어려운 개념이다’라고 했고, 통화정책에 대해서 “우리는 구름 낀 하늘 아래 별자리에 의존해 항해 중이기 때문에 위험관리가 필요하다”라고 언급했는데, 이는 단어만 몇 개 바뀌었을 뿐 2018년과 동일하다.

세 줄 요약

1. 조정이 ‘경기/실적‘ 때문이라면 경기/실적 호조를 기다려야 겠지만, 지금은 긴축이 문제이기 때문에 긴축 완화 타이밍이 중요하다

2. 문제는 파월이 지금까지 ‘끝을 보는’ 패턴의 정책을 해왔다는 것이다 (2018년엔 긴축으로, 2021년엔 완화로 끝을 봄)

3. 2018년 당시 파월의 발언을 다시 정리해 봤는데, 최근의 발언 상당수가 2018년 당시 발언과 유사하다는 것을 알 수 있다

- KB증권 주식시황 이은택 -

#이그전

user error : Error. B.