-

[경제] 미 가계대출 상당수 '초저리 고정금리'…금리 올라도 '끄떡없다'2023.07.27 PM 04:17

(서울=연합뉴스) 임상수 기자 = 미 연방준비제도(Fed·연준)가 기준금리를 22년 만의 최고 수준으로 인상했으나 미국 가계 대출의 상당수가 초저리 고정금리를 적용받고 있어 심각한 타격을 받지 않고 있다고 미 일간 월스트리트저널(WSJ)이 26일(현지시간) 보도했다.

이에 따르면 미국민들은 지난 10여년간 모기지(주택담보대출)와 자동차론(융자) 등 대출의 상당수가 초저리의 고정금리를 적용받고 있다.

이는 2008년 금융위기 이후 금융기관들이 변동금리나 모기지와 신용대출을 혼합한 대출 상품을 외면하면서 보편화됐다.

이에 따라 연준의 금리 인상으로 카드론 등 일부 대출의 금리는 상승했음에도 많은 가계가 별다른 타격 없이 소비를 지속하고 있으며, 이에 힘입어 경기침체 우려에도 경제가 견조한 모습을 이어가고 있다는 것이다.

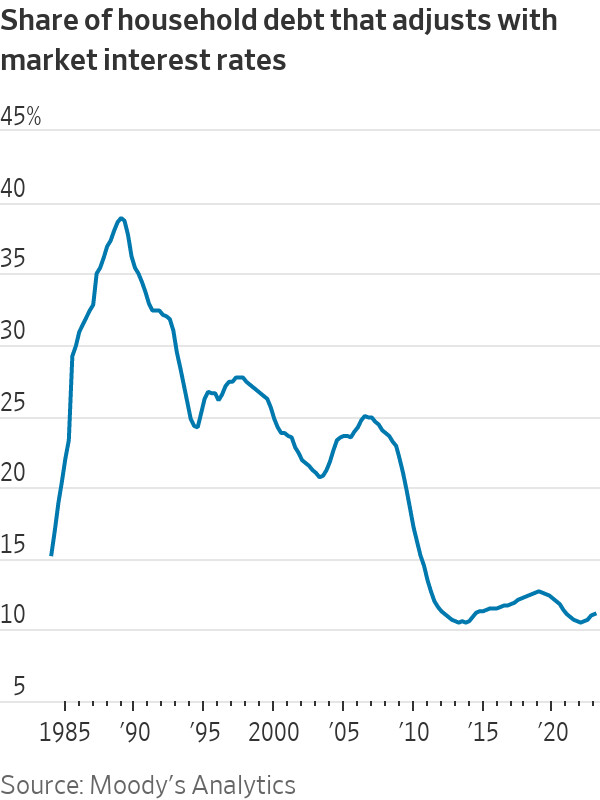

무디스 애널리스틱스의 조사 결과, 가계 부채의 11%만이 변동금리를 적용받고 있으며, 지난 10여년간 비슷한 수준을 유지하고 있다.

또 연준에 따르면 가계는 1분기 부채 상환을 위해 가처분 소득의 9.6%를 지불해야 하는데, 이는 코로나19 팬데믹(대유행) 당시보다는 높지만, 금융위기 이후 평균보다는 낮은 것이다.

무디스 애널리틱스의 마크 잔디 수석 이코노미스트는 "(초저리 고정 금리 대출이) 소비자들이 버티고 연준의 금리 인상이 경제에 미치는 영향이 줄어든 이유 가운데 하나"라고 말했다.

미 모기지 분석회사인 블랙나이트는 2020년 3월 이후 더 유리한 이자율로 재융자를 한 미국인들이 월 상환액 420억 달러(약 53조7천억 원)를 절약한 것으로 추산했다.

다만 이 같은 저금리 대출을 받은 가계가 주택이나 자동차를 새로 구매할 경우 기존 대출을 포기해야 하므로 대출비용이 많이 늘어나게 되자 아예 주택매매에 나서지 않으면서 미국 주택시장이 마비 상태가 됐다.

자산관리 분야에서 일하는 알렉스 더빈(36)은 WSJ에 가족이 늘면서 집 규모를 늘리기 위해 택지까지 구입했지만 모기지 금리가 7%대여서 집짓기에 나서지 못하고 있는 데다 22만㎞를 주행한 미니밴도 당분간 그대로 유지하기로 했다고 말했다.

이 같은 연준의 금리 인상으로 오히려 이득을 보는 경우도 많다.

마이클·니키 레즈니첵 부부는 팬데믹으로 연준이 금리를 제로에 가깝게 인하해 모기지 금리도 덩달아 하락하자 3.25%의 이자율로 대출받아 시카고에 타운하우스를 구입했다.

이들 부부는 현 주택시장에서는 현재 살고 있는 집을 구입할 수 없을 것이라면서 가계 지출도 그대로 유지하고 있다고 말했다.

심지어 캘리포니아 소노마 카운티에 거주하는 게리 마쉬(66)는 2020년 현찰로 집을 지은 뒤 이듬해 금리 2.75%로 30만 달러(약 3억8천만 원)의 모기지 대출을 받고 최근 금리 4.75%를 주는 지역은행의 정기예금에 가입했다고 WSJ은 전했다.

user error : Error. B.