-

[경제] [월스트리트나우] 미 3분기 5% 성장?…2년 금리 5.2%2023.10.18 PM 12:20

美 소비 '깜짝 증가'에 국채 금리 급등...10년물 4.8%대로

<10월 17일 화요일>

◆미국 주식 : 다우 0.04%, S&P500 -0.01%, 나스닥 -0.25%

◆미국 채권 : 국채 10년물 4.836%(+12.6bp), 2년물 5.214%(+11.6bp)

17일(미 동부시간) 발표된 소매판매 등 경제 데이터가 예상보다 훨씬 강했습니다. 이에 금리가 치솟았습니다. 뉴욕 증시의 주요 지수는 기업들의 괜찮은 실적을 기반으로 상승하는 듯했지만, 결국 금리의 무게를 이겨내지는 못하고 혼조세로 마감했습니다.

팬데믹 발생 전보다 강한 미국 소비 증가세

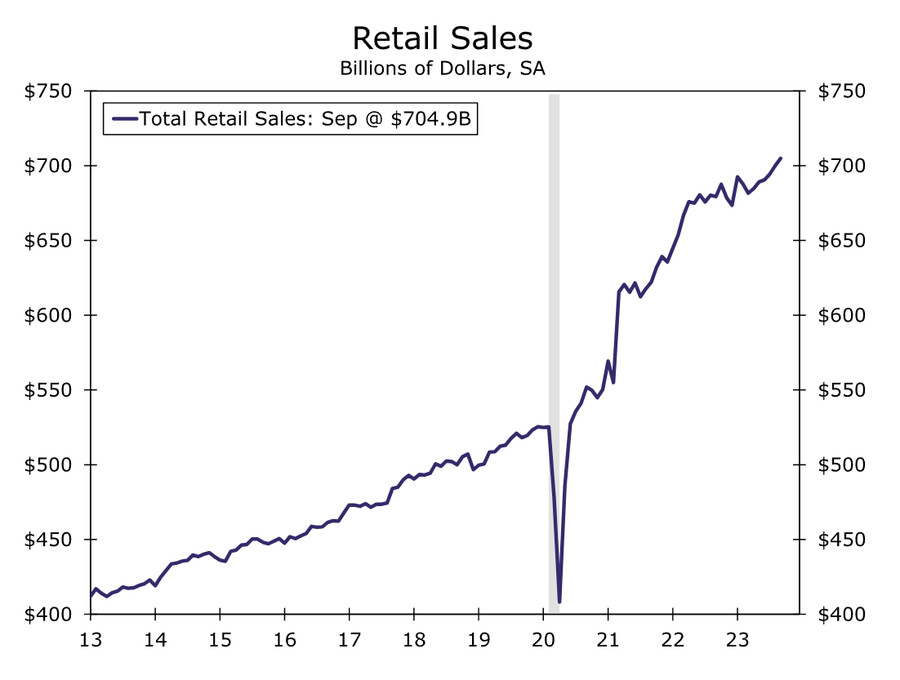

오전 8시 반 발표된 9월 소매판매는 전월보다 0.7% 늘어난 7049억 달러로 집계됐습니다. 월가 예상 0.3% 증가를 큰 폭으로 상회한 것으로, 여섯 달 연속 증가세를 기록했습니다. 게다가 8월 소매판매 수치도 기존 0.6% 증가에서 0.8% 증가로 상향 조정됐습니다. 지난 3개월 수치를 연율로 환산하면 연 6.9% 증가에 달하며, 이는 8월의 5.8%보다 많이 증가한 것입니다.

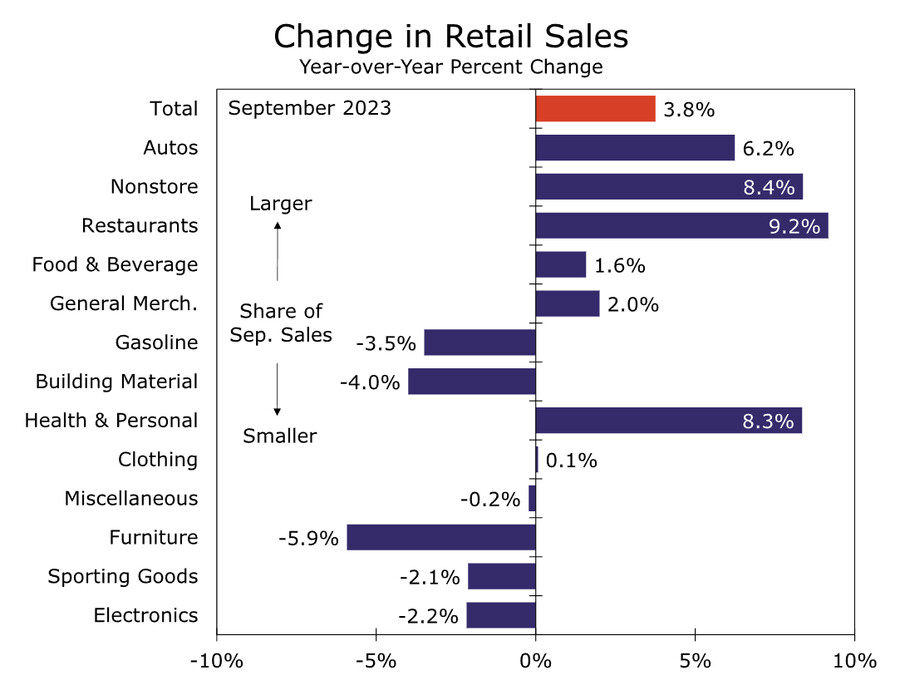

미국 소매 판매 항목별 증가율

13개 카테고리 가운데 △자동차 및 부품(+1.0%) △레스토랑 및 술집(+0.9%, 소매판매에서 유일한 서비스 카테고리) △주유소(+0.9%) △개인 생활용품(+0.8%) 등 8개 카테고리에서 판매가 증가했습니다. 단순히 자동차와 (가격이 오른) 휘발유 판매 증가 탓만은 아니었습니다. 자동차와 휘발유를 제외한 9월 소매판매도 전월보다 0.6% 늘었고, 이코노미스트들이 소비 추세를 정확히 추적하기 위해 사용하는 '통제 그룹'(주유소, 자동차 판매점, 건축자재 판매장, 식품 서비스 제외)의 소매판매도 0.6% 증가했습니다. (일회성 또는 변동성 큰 품목 제외)

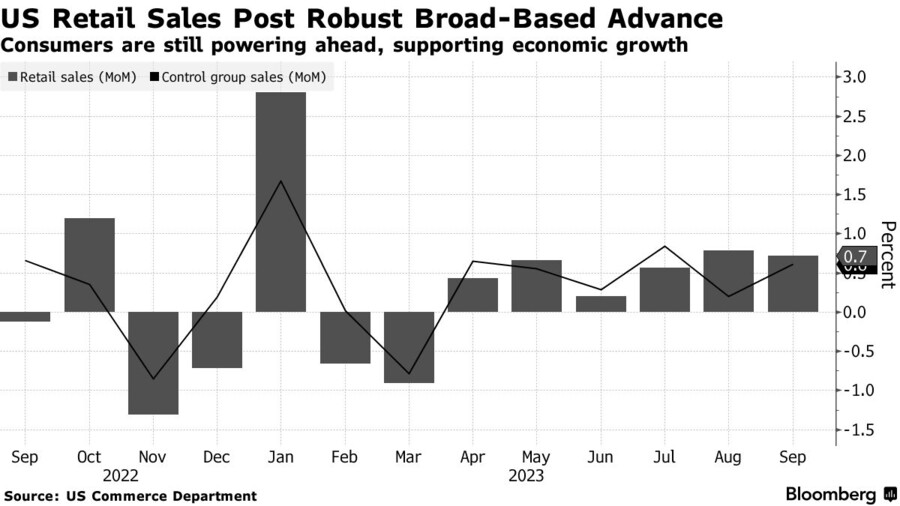

美 9월 소매판매, 예상치 크게 웃돈 전월대비 0.7% 증가

통제 그룹 소매 판매도 0.6% 증가

데이터 발표 직후 10년물 채권 금리는 10bp 이상 오르며 4.8%를 넘었습니다. ING는 "통제 그룹의 소매판매 수치도 전월 대비 0.6% 늘어났다. 소매판매를 보면 3분기 GDP 성장률은 4%대에 이를 것으로 예상된다. 9월 강한 고용과 뜨거운 인플레이션에 강한 소비까지 더해져 국채 금리가 더 높아지는 것은 놀라운 일이 아니다"라고 설명했습니다.

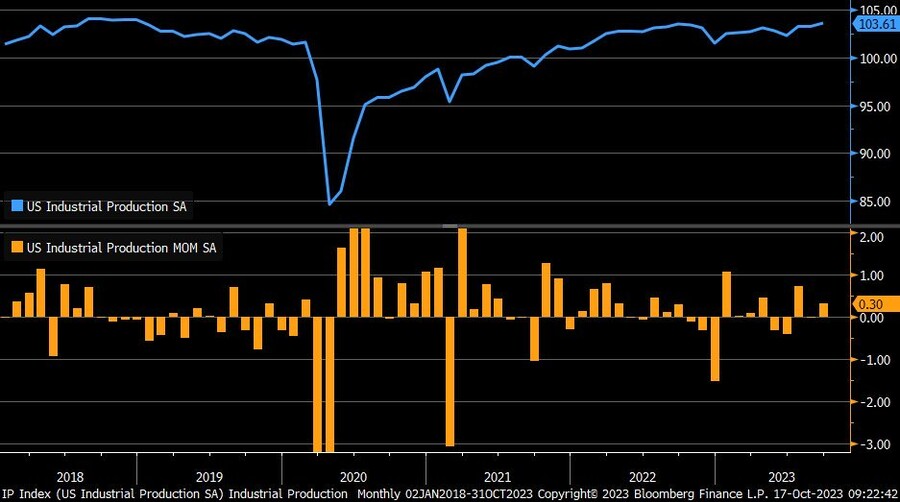

오전 9시 15분에 나온 9월 산업생산도 한 달 전보다 0.3% 늘어난 것으로 집계됐습니다. 예상 0.1% 증가, 전월 0%를 웃돌았습니다. 산업생산에서 가장 큰 비중을 차지하는 제조업 생산은 0.4% 증가했습니다. 8월에는 0.1% 감소했었죠. 자동차 및 부품은 미국 자동차노조(UAW)가 파업을 시작했음에도 불구하고 0.3% 늘었습니다. 9월 설비가동률은 79.7%로 전달의 79.5%보다 개선됐습니다.

美 9월 산업생산 전달보다 0.3% 증가…예상치 넘어

경제 데이터가 강력하게 나오자 월가는 앞다퉈 3분기 국내총생산(GDP) 추정치를 높이기 시작했습니다.

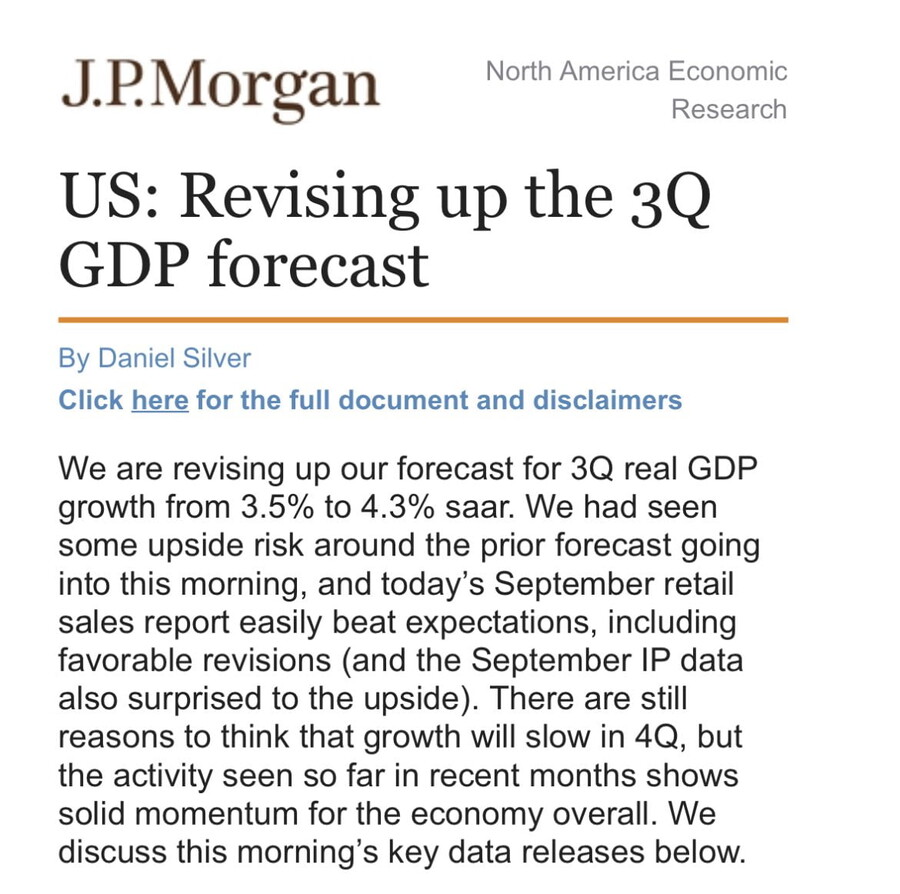

JP모건, 美 3분기 실질 GDP 증가율 추정치 상향

3.5% → 4.3%

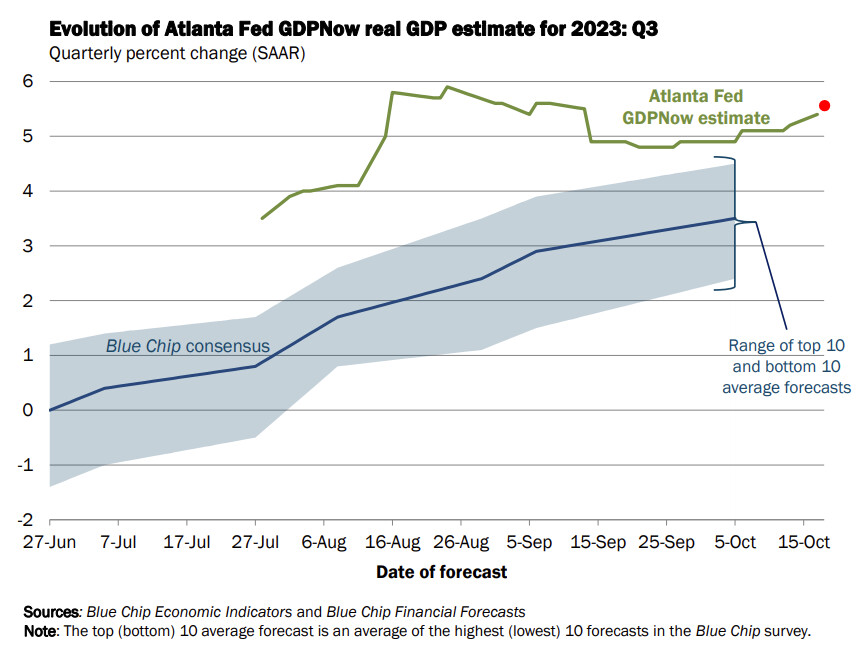

JP모건은 3분기 실질 GDP 증가율 추정치를 기존 3.5%에서 4.3%로 높였습니다.JP모건은 "오늘 아침 9월 소매판매 데이터(전달 데이터 수정 포함)가 예상을 쉽게 넘어서는 걸 보고 상향 위험을 봤다. 산업생산도 예상보다 좋았다. 여전히 4분기 성장이 둔화할 것으로 생각할 이유가 있지만, 경제활동은 전반적으로 매우 강력한 모멘텀을 보여주고 있다"라고 설명했습니다. 골드만삭스는 3분기 GDP가 3.7%에서 4.0%로 높여 추정했습니다. 4% 성장한다면 2021년 4분기 이후 가장 강력한 증가율이 될 것입니다. 애틀랜타 연방은행의 GDP나우는 한술 더 떴습니다. 기존 5.1%에서 5.4%로 추정치를 높였습니다. GDP나우는 분기 초 추정치는 정확하지 않지만, 분기가 지난 뒤 추정치는 꽤 정확합니다. 그런데 5% 중반까지 성장했다고 보는 것이죠. 3분기 GDP 증가율(속보치)은 이제 9일 뒤인 오는 26일 발표됩니다.

애틀랜타 연은, 美 3분기 실질 GDP 성장률 추정치 상향

5.1% → 5.4%

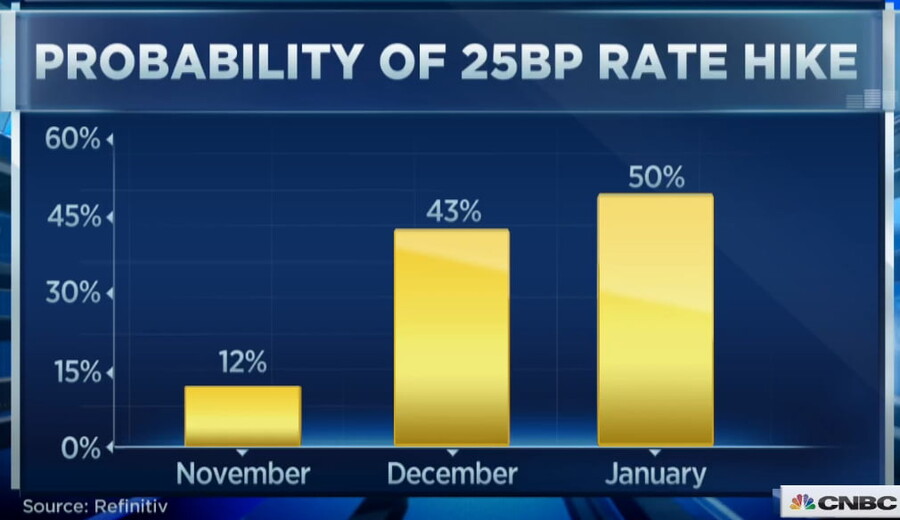

오전 9시 30분 뉴욕 증시가 개장할 무렵 10년물 금리는 4.83%로 전날보다 12bp가량 치솟고 있었습니다. 경제가 식지 않고 있으니까요. 2년물도 8bp 이상 오른 5.177%에 거래되고 있었습니다. 미 중앙은행(Fed)이 추가 긴축할 수 있다는 걱정이 커진 탓입니다. 시카고 상품거래소에서 11월 인상 확률은 전날 5.2%에서 오늘 12%로 높아졌고 12월 인상 베팅은 34.3%에서 42.9%로 높아졌습니다. 특히 내년 1월 인상 확률은 50.6%로 50%를 넘었습니다. 한때 60%까지 치솟았고요. 주요 지수는 0.3~1%에 달하는 큰 폭의 하락세로 출발했습니다.

기준 금리 25bp 인상 확률

오전 10시 주가는 반등을 시작했습니다. 토마스 바킨 리치먼드 연방은행 총재가 나와 계속 기준금리를 유지하겠다고 밝힌 게 도움이 됐습니다. 그는 "인플레이션 경로는 아직 분명하지 않다. 그게 지난 연방공개시장위원회(FOMC)에서 금리를 유지하고, 추가 정보를 기다리는 결정을 지지한 이유다. 우리가 충분히 올렸는지 아니면 더 해야 할 일이 있는지 확인할 시간이 있다. 너무 적게 긴축하면 인플레이션이 다시 나타나고, 과도하게 긴축하면 경제에 불필요한 피해를 준다"라고 밝혔습니다. 그는 또 "장기 금리가 상승함에 따라 수요가 약해지고 있다. 수요 약화가 인플레이션을 2%로 낮추는데 작동하고 있다는 그럴듯한 이야기가 있다"라고도 말했습니다. 9월 소매판매에 대해서도 "강력한 지출과 성장을 보여주는 일부 데이터는 수요가 둔화하고 있다는 현장에서 본 것과 일치하지 않는다"라고 설명하기도 했습니다. 그는 올해 FOMC 투표권자입니다.

EY의 그레고리 다코 이코노미스트는 "소매판매는 9월 데이터의 강세뿐 아니라 8월 수치도 상향 수정됐다는 점에서 놀라웠다. 소비자들은 여름 동안 생각보다 더 많은 돈을 지출했다. 여기서 핵심 질문은 두 가지다. 첫째, 4분기에도 그 모멘텀이 지속할까 하는 것이고 둘째, 강한 소비가 인플레이션을 높일까 하는 것이다. 우선 우리는 강력한 성장 데이터를 보고 있지만 이에 부합하는 인플레이션 역학은 보지 못하고 있다. 매우 강력했던 9월 고용보고서에서도 임금 인플레이션은 높지 않았다. 그래서 Fed가 반드시 추가로 긴축해야 할 필요는 없다고 생각한다. 소비자 회복력은 놀랍지만, 저소득 가계는 이제 높은 금리로 인해 어려움을 겪고 있다. 우리는 사람들의 신용 능력과 지출 욕구에 부담을 주는 높은 금리의 무게를 보고 있다. 오늘 데이터는 3분기 데이터다. 3분기 경제가 매우 강했다는 걸 알고 있다. 하지만 이런 강력한 모멘텀이 4분기와 내년 1분기까지 지속할 수 있는지는 의문"이라고 말했습니다.

웰스파고는 "지속적인 소비자 회복력은 인플레이션과 Fed에 압력을 가할 수 있지만, Fed의 추가 긴축에 관한 한 위험의 균형이 더욱 균형을 이루고 있다고 우리는 여전히 보고 있다. 연말 이전에 한 번 더 금리를 인상할 가능성이 있지만, 긴축 사이클의 마지막 금리 인상은 지난 7월에 이뤄졌다는 기본 가정은 그대로 유지한다"라고 밝혔습니다.

오안다는 "강력한 소매판매 및 산업생산 발표에도 불구하고 Fed는 11월 1일 회의에서 금리를 인상하지 않을 것이다. 하지만 그들은 계속해서 긴축은 완료되지 않았다고 말해야 할 것 같다"라고 전망했습니다.

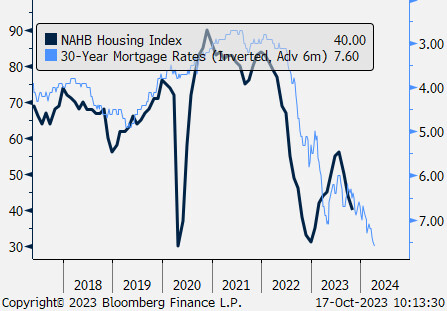

같은 시간 전미주택건설업협회(NAHB) 10월 주택시장 심리지수가 40으로 발표된 것도 영향을 줬습니다. 월가 예상 44, 9월 44보다 크게 낮았습니다. 이 지수는 50을 기준으로 주택시장의 업황 악화와 개선을 가늠합니다. NAHB 측은 "건축업자들은 높은 금리에 특히 일부 젊은 사람들이 시장에서 밀려나면서 수요가 낮아졌다고 보고했다. 고금리는 또 건축업자들의 비용을 높여 공급을 저해한다"라고 설명했습니다. 이는 어쩌면 당연합니다. 모기지 금리는 오늘 7.92%에 달했습니다. 파이퍼 샌들러의 마이클 켄트로위츠 전략가는 "금리 인상에 따른 효과로 인해 NAHB 주택시장 심리지수는 3개월 연속 약해졌다. 고금리의 중력(민감도)은 여전히 존재한다"라고 지적했습니다.

NAHB 주택시장 심리 지수, 30년물 모기지 금리 (역축)

아침부터 발표됐던 은행과 기업 실적이 나쁘지 않았던 것도 투자 심리를 지원했습니다.

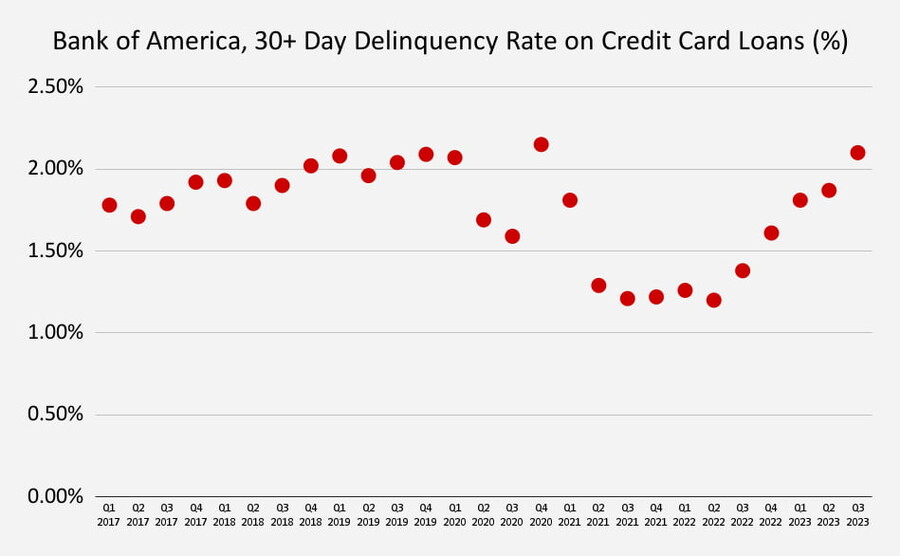

뱅크오브아메리카의 3분기 주당순이익(EPS)은 0.9달러, 매출은 251억8000만 달러로 예상 0.81달러, 251억4000만 달러보다 많았습니다. 대손충당금은 12억3000만 달러로 예상 13억 달러보다 적었습니다. 모두가 주목한 6000억 달러에 달하는 채권 보유에 따른 미실현 손실은 1316억 달러로 2분기 말 1160억 달러보다 150억 달러가량 증가했습니다. 이에 따라 은행의 핵심 지표인 순이자 이익(NIM)은 전년 동기보다 4% 증가한 144억 달러에 그쳤습니다. JP모건의 경우 30% 증가한 229억 달러에 달했었지요. 올해 들어 거의 20% 가까이 하락한 뱅크오브아메리카의 주가는 오늘 2.3% 올랐습니다. 골드만삭스는 3분기 EPS가 5.47달러로 예상 5.42달러를 넘었고, 매출도 118억 달러로 예상 112억 달러보다 많았습니다. 물론 이익은 전년 동기에 비하면 33% 줄어든 것이죠. 골드만삭스는 1.6% 하락했습니다.

뱅크오브아메리카 신용카드 연체율 (30일 이상)

또 존슨앤드존슨은 전년 동기보다 6.8% 증가한 213억5000만 달러의 매출, 2.66달러의 EPS를 발표했습니다. 월가의 예상인 매출 210억4000만 달러, EPS 2.52달러를 넘었습니다. 그런데도 주가는 0.9% 떨어졌습니다. 록히드 마틴의 EPS는 6.77달러로 예상 6.66달러를 넘었습니다. 매출도 168억8000만 달러로 예상 167억6000만 달러보다 많았고요. 록히드 마틴은 0.16% 상승했습니다.

이틀 연속 금리가 치솟았지만, 시간이 흐르면 낮아질 것이란 분석도 여전히 강합니다. △강한 경제 △국채 공급 과잉 △재정 적자에 대한 우려가 있지만 ▲경제 둔화 ▲인플레이션 둔화에 ▲지정학적 위험이 높아진 것을 고려하면 금리가 지금보다 떨어질 것이란 예상입니다. JP모건의 마르코 콜라노비치 글로벌 리서치 헤드는 "채권이 바닥을 쳤는지 아닌지는 여전히 불확실하지만 지정학적 위험, 낮은 가치 평가, 덜 확연한 포지셔닝을 고려해 포트폴리오에서 국채 할당에 1%포인트를 추가한다"라고 밝혔습니다. RIAA 어드바이저스의 마이클 레보위츠 포트폴리오 매니저는 "모두 국채가 5%에 가까워지는 것을 두려워하고 있지만, 1년 이내에 인플레이션이 다시 1~2%로 돌아가면 기회를 놓친 것에 대해 분노하며 되돌아보게 될 것이다. 그때까지는 채권시장에서는 공포가 시장을 이끌어갈 것"이라고 주장했습니다.

오후 5시께 10년물 수익률은 12.6bp 오른 4.836%에 거래됐습니다. 장 중 한때 4.862%까지 치솟아 지난 6일 기록한 2007년 이후 최고치 4.887%에 바짝 다가서기도 했습니다. 2년물 수익률은 11.6bp 상승한 5.214%를 기록했습니다. 현재 기준금리인 5.25~5.50%를 바로 밑도는 수준까지 올라간 것이죠. 2006년 최고치가 5.275%였고, 그 이전에는 2000년 12월까지 거슬러 가야합니다.

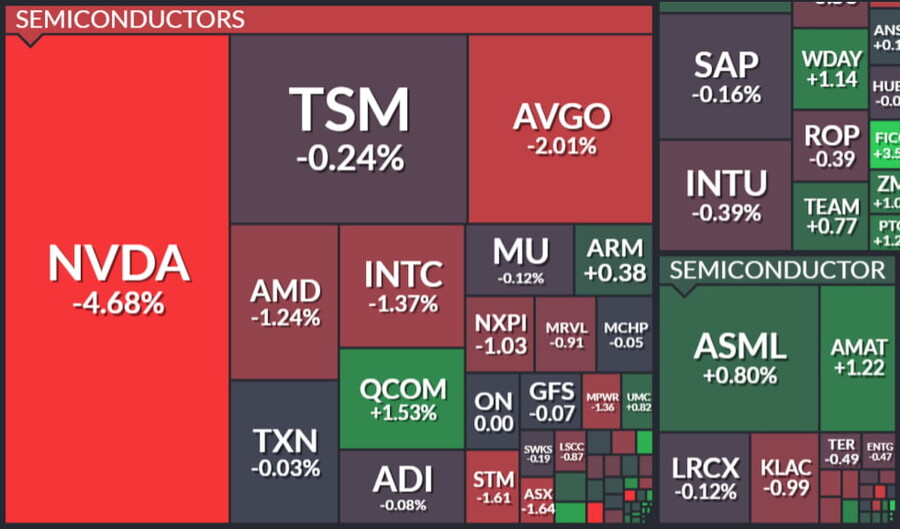

시간이 흐르자 높은 금리의 무게는 커졌습니다. 오후 12시 30분쯤 이스라엘의 공습으로 인해 가자지구 병원이 폭발해 수백 명이 사망했다는 뉴스가 전해지자 주가는 아래쪽으로 방향을 바꿨습니다. 이스라엘-하마스 분쟁 확대 가능성에 민감하다는 얘기겠지요. 또 미 상무부는 오늘 저사양 인공지능(AI) 칩까지 중국 수출을 금지하는 방안을 추가 발표해 엔비디아가 4.68% 떨어지는 등 반도체 주가 동반 하락했고, 애플(-0.88%)도 아이폰15의 중국 판매가 저조하다는 관측 속에 이틀째 내림세를 보였습니다. 워싱턴DC에서는 미 하원이 의장 선출을 위한 투표를 실시했지만 후보인 짐 조던 의원은 필요한 217표 확보에 실패했습니다. 결국, 나스닥은 0.25% 떨어졌고 S&P500 지수는 0.01% 약보합세를 보였습니다. 다우는 0.04% 강보합세로 마감했고요.

엔비디아, 저사양 AI칩 對中 수출 금지에 직격탄…주가 4.7%↓

9월 고용과 물가, 소비 데이터가 모두 예상보다 높게 나타나면서 목요일 정오로 예정된 제롬 파월 의장의 연설은 더욱더 중요해졌습니다. 파월 의장이 바킨 총재처럼 "더 기다릴 여유가 있다"라고 말해주길 시장은 간절히 바라고 있습니다.

오늘 혼조세로 마감한 것처럼 시장은 여러 이슈로 인해 혼란스럽습니다. 하지만 오늘 장중 주가지수가 상승세로 전환했던 것처럼 시장의 힘은 강하고 연말 랠리에 대한 기대는 여전히 살아 있습니다.

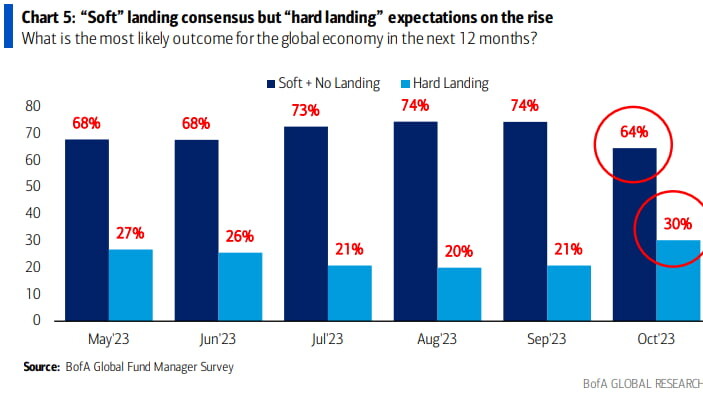

뱅크오브아메리카의 10월 글로벌 펀드매니저 설문조사 결과는 이런 현황을 잘 보여줍니다.

BofA 펀드매니저 설문조사 (FMS)

향후 12개월 경기 전망

연착륙 가능 64%, 경기 침체 올 것 30%

지난 6~11일 자산 6640억 달러 규모를 운용하는 펀드매니저 259명이 참가한 이 조사에 따르면 펀드매니저 가운데 향후 12개월 내 세계 경제가 침체에 빠질 것으로 본 사람이 9월 21%에서 10월 30%로 증가했습니다. 여전히 연착륙을 관측하는 사람이 59%로 대다수이긴 하지만 걱정하는 이가 늘어난 것이죠.

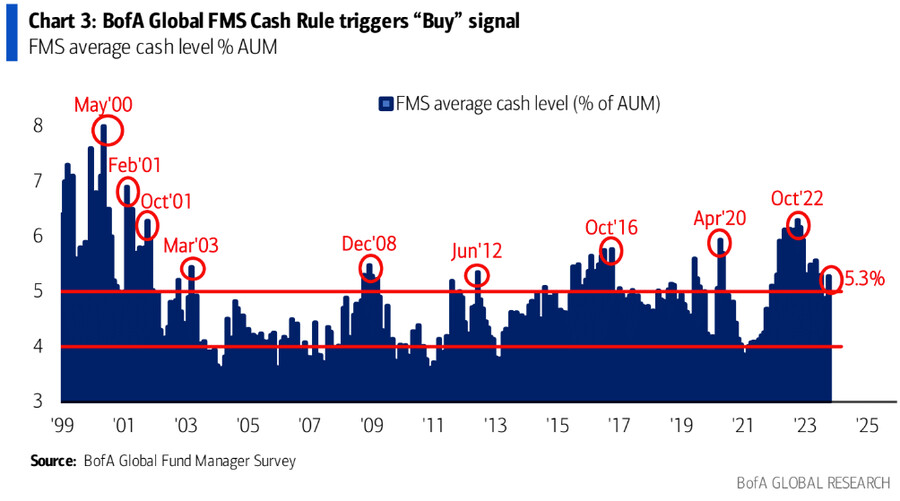

BofA 펀드매니저 설문조사 (FMS)

포트폴리오 현금 비중 4.9% → 5.3%

높은 현금 비중은 매수 신호

또 이들의 포트폴리오에서 현금 비중도 9월 4.9%에서 10월에 5.3%로 높아졌습니다. 뱅크오브아메리카는 현금 비중과 주식 배분, 경제 성장 전망 등을 바탕으로 펀드매니저들의 투자 심리를 1~10 척도로 추산하면 전달 2.2에서 이달 1.7로 여전히 낮은 수준에서 더 떨어졌다고 설명했습니다.

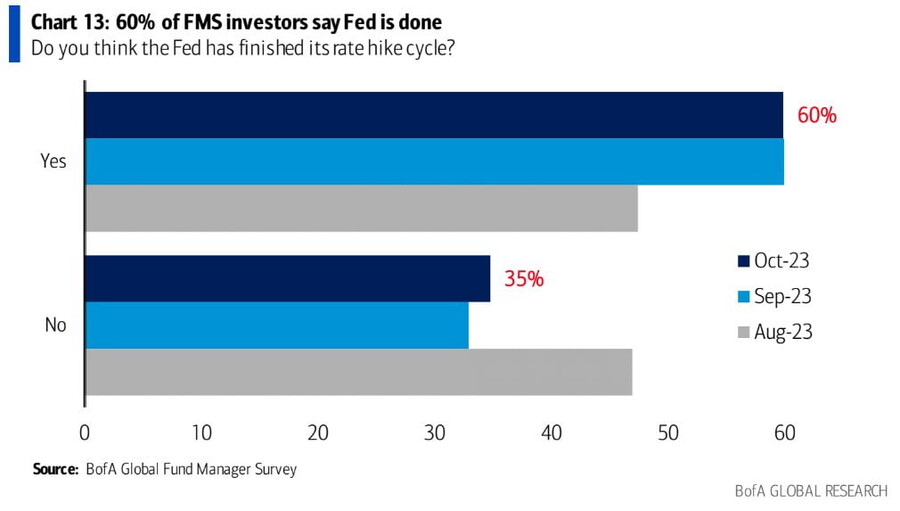

BofA 펀드매니저 설문조사 (FMS)

기준 금리 인상 이미 종료 60%

하지만 60%의 투자자는 Fed가 금리 인상 주기를 마쳤다고 생각하며, 56%는 채권 수익률이 향후 12개월 동안 하락할 것이라고 확신하는 것으로 나타났습니다. 또 절반 이상이 4분기 연말 랠리를 기대한다고 답했습니다. 뱅크오브아메리카는 "투자자 포지셔닝을 보면 금리가 5% 이상으로 오르지 않는 한 4분기 S&P500 지수의 강한 바닥을 4200으로 여기고 있는 것 같다"라면서 "주식 시장과 성장 기대치 사이에 지속적인 단절이 존재한다"라고 밝혔습니다.

펀드매니저 투자 심리 여전히 낮은 수준 (1~10)

2.2 → 1.7

내일 장 마감 뒤에는 넷플릭스와 테슬라가 실적을 발표합니다. 또 모건스탠리와 P&G 등도 성적표를 공개합니다.

user error : Error. B.