-

[경제] (신영증권) 한국 CDS 프리미엄과 시장 전망2024.01.18 PM 08:40

어제 부산 출장으로 하루 종일 자리를 비워 코멘트가 늦었습니다. 간단한 시사점과 Key indicator 공유드립니다.

==================

- 1월 3일 외국인 1만 6천계약 선물 순매도(콜 매도/풋 매수 등 합성선물 매도 포지션까지 포함하면 더 큰 포지션 구축)를 시작으로 전일 누적 선물 매도 2만 8천계약 육박

1) 원인은 북한인가?

- 새해 시작한지 2주만에 200포인트 급락 출발하면서 북한 도발 관련 지정학적 리스크에 대한 우려가 많으나

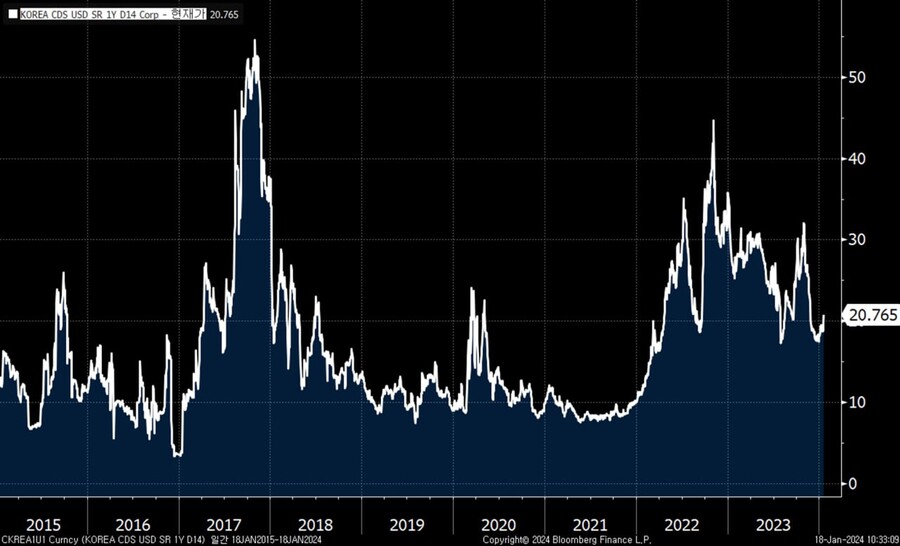

- 한국 CDS 프리미엄은 소폭 반등했을 뿐, 2017년 북한 중거리 탄도미사일 도발 당시보다도 낮고 2022년 미국 금리인상/레고랜드 위기 때보다도 낮음 (위 차트)

- 이는 북한 위협이 증시 하락의 실질적인 실체가 아닐 가능성이 높다는 의미

- 또한, 통상 현물환율과 선물환율의 차이를 의미하는 스왑레이트가 외환 spot 시장에서의 스트레스를 잘 드러내는데 현재 3개월물, 1년물 스왑레이트는 -200bp, -185bp 정도로 작년 연말 대비 되려 소폭 축소

- 지정학적 리스크라면 사실상 spot 시장 조달 스트레스가 커져야 하는 것이 당연한 수순이나 현재로서는 그런 스트레스는 보이지 않음

- 이는 시장 하락의 실체적 진실은 북한이라기보단, 미국 조기 금리인하 불발 및 채권금리 재상승에 따른 포지션 청산, 중국 경기에 대한 우려일 가능성이 높다는 의미

2) 변동성 지수는 아직 바닥 조짐 없어

- 현재로서는 바닥 시그널은 잘 감지되지 않음. 전일 한국 주식시장 변동성 지수인 VKOSPI는 19.31pt까지 상승했으나 과거 지수 바닥에서는 25~30pt 전후까지 확대되는 경향

- 채권 변동성 지수인 MOVE 역시 매우 잠잠. 이는 최근의 채권금리 상승이 매우 질서 있게, 패닉 반응이 전혀없이 진행되고 있다는 의미. 금리 추가 상승 가능성 높아 보여

3) 전환점은?

- 3월이 중요 변곡점 될 것으로 전망

- 1월 30~31일 FOMC 있으나 금리인하와 양적긴축(QT) 감속을 논의하기에는 아직 이른 감이 있음. 물가지표가 소폭 반등했고 제반 경제지표가 아직은 좋기 때문

- 현재 연준 역레포 잔고와 초과지준 레벨 등을 볼 때 2분기 중 변화 임박. 이를 위해서는 3월 19~20일 FOMC에서는 방향성 표명이 있어야 함

- 3월은 KOSPI 입장에서도 작년 12월 배당기산일 변경된 기업들이 많아 유입되지 못했던 PR 차익거래 매수세 유입을 기대해 볼 수 있음. 결산배당 관련된 Index 매수세 유입되면 3월은 upside potential 클 것으로 보임

- 아울러 중국 경제 하강을 방어할 정책 발표 여부가 중요한데 3월 양회 등 내용 중요할 것

4) 지수와 업종

- 당사 2024년 KOSPI 예상밴드는 2,300~2,730p

- 전일 종가는 12M Trailing PBR 기준 0.91배이지만 과거 저점(0.83~0.86배 수준)보다는 높아 밸류에이션 메리트 아직 크지 않음. KOSPI 2,300선 전후가 과거 밸류에이션 최하단에 해당

- 유의미한 매크로 회복은 아직 기대하기 힘들어 당분간 중소형주 종목장 예상. 그러나 큰 그림에서는 '금리인하' 수혜주에 대한 play를 준비해야 함. 실제 주도주는 3월 전후 중국 경기대응 강도에 따라 결정될 것으로 판단

- 신영증권 리서치센터 자산전략팀 박소연 이사 -

user error : Error. B.