-

[경제] 모건스탠리 '테슬라, 하이브리드와 경쟁 힘겨워…목표주가 하향'2024.03.07 PM 01:52

"목표가 320달러로 여전히 상승여력 70% 이상"

하이브리드 경쟁으로 올해 배송 전망치 200만대로 하향

중국시장 공급과잉에 가격경쟁으로 이익률 유지 어려워

테슬라 강세론자중 하나였던 모건 스탠리 분석가가 테슬라 목표가를 종전 345달러에서 320달러로 낮췄다. 그러나 여전히 현재가보다 70% 이상 상승 여력이 있다. 또 비중 확대 투자 의견도 유지했다.

CNBC와 마켓워치에 따르면 모건 스탠리는 테슬라(TSLA)가 하이브리드 자동차와의 치열한 경쟁으로 향후 적자를 낼 가능성도 있다고 지적했다.

테슬라 불 중의 하나였던 모건 스탠리의 분석가 아담 조나스는 이에 따라 테슬라의 목표 주가를 종전 345달러에서 320달러로 7% 낮췄다.

이 분석가는 테슬라가 업계에서 가장 노후화된 제품 라인업 중 하나를 보유하고 있기 때문에 세금과 이자 차감전 기준으로 오래 자동차 사업에서 손실을 기록할 수도 있다고 말했다.

그 결과 그는 일반회계기준에 따른 EPS(주당 이익) 추정치를 1달러 미만으로 낮췄다. 팩트셋에 따르면 월가의 컨센서스는 주당 2.86달러이다.

조나스 분석가는 테슬라의 납품량이 올해 200만대 미만일 것으로 예상했다. 이는 2023년의 180만 대보다 약 10% 증가한 수치이지만 월스트리트가 예측하는 210만 대보다 적다.

분석가는 캘리포니아 같은 미국내 주요 시장에서도 수요가 둔화되고 있다고 언급했다. 이는 테슬라가 아직은 전기 자동차에 덜 열광하고 충전기 등 인프라도 덜 유리한 댈러스나 클리블랜드 같은 지역의 구매자를 더 유치해야한다는 뜻이라고 분석가는 지적했다.

특히 하이브리드 자동차가 미국에서 르네상스를 누리면서 전기 자동차의 진정한 경쟁자로 떠오르고 있다고 말했다. 지난 달 미국내 하이브리드 차량 판매는 전기차보다 5배 빠르게 증가했다.

세계 최대의 전기차 시장인 중국 시장은 공급 과잉으로 전기차 제조사들 사이에 가격인하 경쟁을 강요하고 있다. 테슬라가 중국내 판매차량에 약 1,000달러의 보험보조금을 지급하기로 한지 며칠만에 BYD는 보급형 전기차의 신모델 버전 가격을 5% 인하했다.

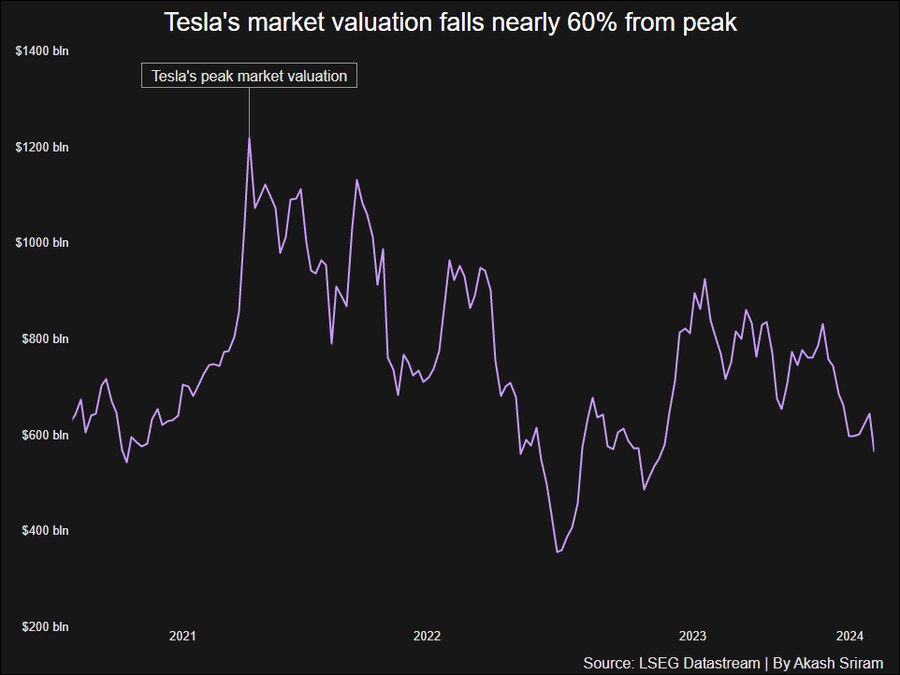

중국의 전기차 공급 과잉과 가격 경쟁이 테슬라의 지난 해 영업이익률이 2022년에 달성한 17%의 절반 가까운 약 9%로 떨어진 배경이다.

그러나 조나스는 테슬라가 여전히 세계에서 가장 기술적으로 진보한 회사라며 테슬라에 대해서는 장기적으로 낙관적이라고 밝혔다.

분석가에 따르면 테슬라는 단순한 자동차 제조업체가 아니라 에너지, 인공 지능 및 로봇 공학 분야의 플레이어이다. 현재 모건 스탠리의 테슬라 자동차 사업 평가액은 주당 68달러로 이 회사 전체 목표 가격인 320달러의 21%에 불과하다.

조나스 분석가는 “테슬라는 AI 수혜자로서 가치를 인정받을 수 있는 중요한 특성을 갖고 있다”면서도 테슬라가 먼저 “자동차 사업내 부정적인 수익이 안정화되는 것을 확인해야 한다”고 지적했다. 이는 핵심 자동차 수익이 하향 조정된다면 테슬라가 AI 회사로서 인정을 받기 어려울 것이라는 뜻이다.

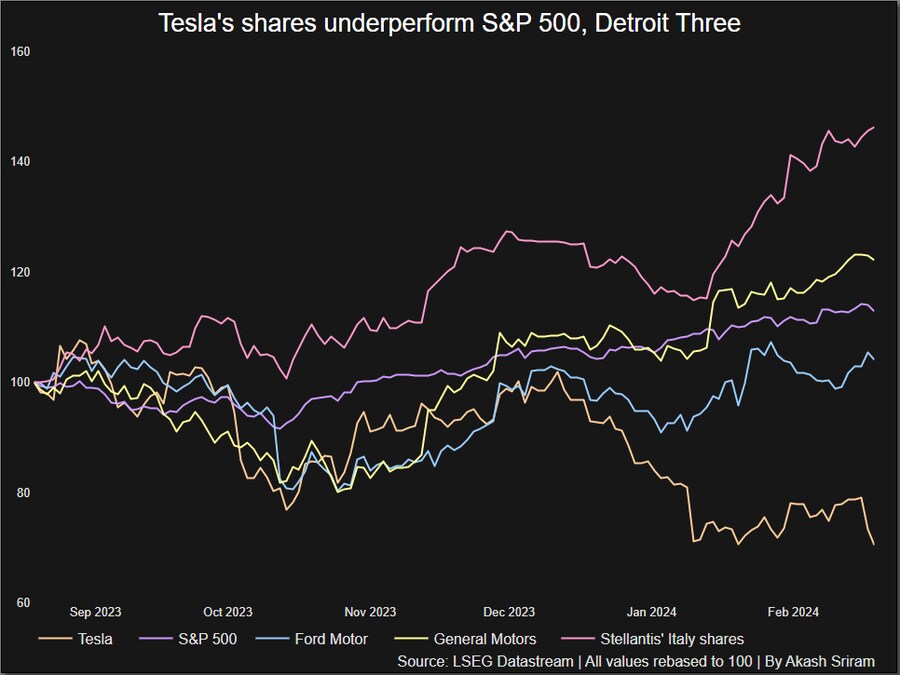

일론 머스크가 이끄는 테슬라는 머스크 자체를 둘러싼 여러 문제가 불거진 가운데 전기 자동차 시장의 수요 둔화로 어려움을 겪으며 올들어 주가가 약 27% 하락했다.

user error : Error. B.