-

[경제] 문홍철 DB금투 '올해 20년차…'채권가의 사파'(邪派)가 된 이유는'[마켓GURU]2024.03.07 PM 07:28

올해 만 20년차 채권 애널리스트

“소수의견 많이 내려 노력하다 보니 '사파' 돼”

“기준금리보다 중앙은행 유동성 향배가 중요”

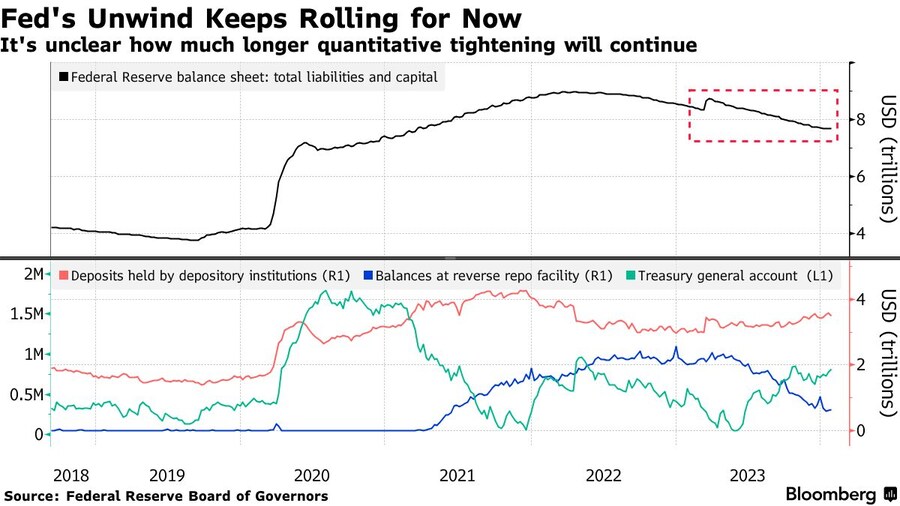

연준 양적 긴축했던 지난 2019년과 유사한 시장

“한·미 금리 디커플링 점차 확대 전망”

[이데일리 유준하 기자] ‘사파’(邪派)는 정도를 걷는 무리라는 뜻의 정파(正派)와 대비되는 개념으로 사악한 무리를 일컫는다. 무협지에서는 정도를 걷는 주인공에 대항하며 스토리를 맛깔나게 만드는, 히어로 장르 영화에서는 뻔한 영웅에 대항하는 안티히어로를 예로 들 수 있다. 이번 ‘마켓GURU’에서는 채권가의 사파로 불리는 문홍철 DB금융투자 연구위원과의 인터뷰를 담았다.

문홍철 DB금융투자 연구위원(사진=이데일리 유준하 기자)

20년차 채권 애널리스트… “채권가의 ‘사파’, 좋은 별명”

지난 5일 서울 영등포구 여의도동에 위치한 DB금융투자 본사에서 그를 만났다. 올해 증권가에 입문한 지 20년이 됐다는 문 위원. 그는 지난 2004년 리딩투자증권에서 채권 애널리스트로 경력을 시작했다. 이후 2010년 입사해 현재 팀장으로 몸 담고 있는 DB금융투자는 그의 네 번째 직장이다.

처음 자리에 앉자마자 채권가의 ‘사파’라는 별명에 대한 소감을 물었다. 그는 “우선은 좋다. 저에 대해 저보다 남들의 생각이 더 정확하다고 본다”면서 “가끔 업계 내 쏠림 현상이 있어 애널리스트들이 비슷한 얘기를 하는 경향이 있는데 오히려 (남들과 다른) 특이한 얘기를 하다 보니 생긴 별명이라 좋은 별명이라고 생각한다”고 밝혔다.

문 위원은 어쩌다 사파가 되었을까. 인터뷰를 하며 그와 함께 내린 결론은 20년 동안 목격한 주요 경제 위기가 그를 사파로 만들었다는 것이었다.

그는 “개인적으로 역사가 중요하다고 생각한다”며 “금융가의 역사를 보면 반복되는 부분이 있는데 인간의 광기와 포모(FOMO·자신만이 기회를 놓치는 듯한 두려움) 현상 등은 늘 반복돼왔고 이런 것들이 때론 가격을 결정한다”고 설명했다.

그가 사회에 첫 발을 내딛을 당시 LG카드가 문을 닫는 등 신용카드 부도 사태가 빗발쳤다. 신용위기에 채권시장도 시끄러워졌다. 그 뒤 2008년 리만브라더스 파산 사태, 2019년 미국 단기 금리 급등 등 유동성 위기, 2023년 실리콘밸리은행(SVB) 파산 사태 등 시장의 비이성적인 충동을 업계에서 목도했다.

그는 “대부분의 애널리스트는 경제 현상을 인과 관계로 접근, 원인과 결과를 분석하는데 저는 좀 소수의견에 속하는 견해를 많이 내려고 하는 편”이라면서 “예를 들면 경제가 안 좋은데 엔비디아가 왜 오르냐가 아니라 경제가 안 좋은데도 돈은 풀리다 보니 투자처로 엔비디아가 주목을 받는다는 식”이라고 강조했다.

가장 인상적으로 느낀 경제 현상은 2008년 금융위기 이후 급격한 유동성 확대에도 찾아온 디플레이션을 꼽았다. 문 위원은 “당시 교과서, 책으로만 배운 저를 포함한 다른 이코노미스트들 모두 인플레이션이 온다고 봤었다”면서 “실제로 잠깐 물가가 오르던 시기는 있었지만 결국 디플레이션이 왔고 그때 뭔가 잘못됐다는 생각이 들었다”고 회고했다. 이어 “뭔가가 잘못됐다면 고쳐야 하지 않겠나”면서 “저도 물론 그때 틀렸다”고 덧붙였다.

그러면 당시 디플레이션이 찾아온 이유는 무엇인지 물었다. 문 위원은 “그게 아직 결론이 안 났다”면서 “중앙은행의 유동성이 인플레이션에 얼마나 영향을 미치는가에 대한 계량적 근거와 연구가 없다”고 답했다. 이어 “예를 들면 정부가 최근에 7조원 정도를 한국은행으로 빌렸다고 해서 그게 인플레이션을 일으키지는 않는다”면서 “정부가 이걸 어디에 쓰느냐가 중요하다”고 덧붙였다.

“최근 시장은 2019년과 유사…기준금리보다 중앙은행 유동성 향배가 중요”

지금은 2019년과 매우 유사하다는 문 위원. 당시에도 연준이 양적 긴축을 하고 있었다는 그는 “코로나 이후로 경제가 자생적으로 돌아가는 시대는 끝났다고 본다”면서 “지금은 중앙은행이 얼마나 유동성을 푸느냐, 그리고 그 적정 유동성이 얼마인지가 가장 중요한데 문제는 그것을 아무도 모른다는 것”이라고 말했다.

이어 “예나 지금이나 기준금리보다 중앙은행이 살포한 유동성이 더 중요하다고 보는 입장”이라면서 “다만 실리콘밸리 사태를 기준으로 보면 연준의 지급준비금 잔액이 3조 달러를 하회할 때 경제적 충격이 왔다. 과거 사례로 추정하는 현 적정 레벨은 3조 달러로 보고 있다”고 조심스레 귀띔했다.

그가 언급한 연준의 준비금 잔액은 지난달 말 기준 3조5675억 달러 수준으로 올해 초 이후 완만한 오름세를 보이는 중이다. 문 위원은 “미국 정부의 T-Bill(단기국채) 발행에 따라 큰 폭으로 움직이는 만큼 주시할 필요가 있다”고 짚었다.

최근 미국과 한국의 시장금리가 다르게 움직이는 점에 대해서도 2019년과 유사하다고 봤다. 그는 “차별적인 움직임이 좀 더 확대될 수 있다”면서 “2019년에도 그러다가 결국 미국이 나중에 금리를 확 낮췄고 추후 한국을 비롯한 다른 나라들의 금리를 따라왔다”고 설명했다.

이 같은 이유에 대해선 고정금리 중심의 미국 경제 때문이라고. 문 위원은 “미국은 고정금리 중심으로 돌아가는 경제지만 다른 나라들은 대부분 변동금리로 돌아간다”면서 “변동금리 위주 경제는 기준금리의 움직임에 즉각적인 영향을 받는데 미국 같은 경우는 고정금리 중심이다 보니 기준금리 인상 효과가 늦게 작용하는 것”이라고 분석했다.

그는 인터뷰 말미에 “미래는 결국 아무도 모른다. 책에 담겨 있는 생존 편향보다는 확고한 자신만의 주관이 필요하다고 생각한다. 주관이 없다면 오류가 생겼을 때 수정할 게 없다”면서 “생존 편향만 걸러도 투자에서는 크게 실패하지 않는다고 확신한다”며 본인만의 철학을 밝혔다.

user error : Error. B.