-

[경제] '막바지다'…모건스탠리가 중국 배터리 CATL 목표가 올린 이유2024.03.12 PM 01:57

모건스탠리가 중국 최대 배터리업체 CATL의 목표가를 상향하면서 이 업체 주가가 14% 급등했다. 공급 과잉으로 주가가 하락한 중국 이차전지 기업들이 반등할 수 있을지에 관심이 쏠린다.

CATL 배터리 /사진=블룸버그

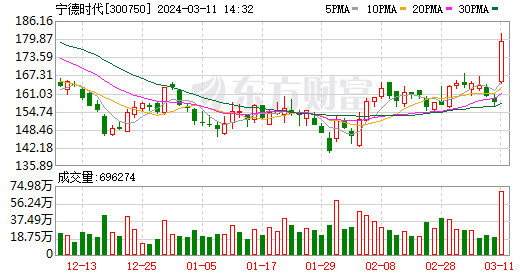

11일 중국 지에미엔신문은 이날 CATL 주가가 4개월래 최고가를 경신하면서 시가총액 7917억위안(약 144조원)으로 회복했다고 보도했다. CATL 주가는 개장과 더불어 10.8% 상승했으며 13.9% 오른 179.97위안에 오전장을 마감했다. 중국 이차전지 대장주인 CATL이 급등하면서 이차전지, 전기차 업종 상승을 견인했다.

이날 CATL 주가 상승은 글로벌 투자은행 모건스탠리의 매수 추천 영향이 결정적이다. 모건스탠리는 CATL의 펀더멘털이 전환점에 도달했다며 투자등급을 '중립'에서 '비중확대(Over weight)'로 상향했다. 목표가도 14% 올린 210위안으로 제시했다. 8일 CATL 종가인 158위안보다 약 33% 높은 가격이다.

모건스탠리는 "가격전쟁이 막바지로 치닫는 가운데, CATL이 차세대 대규모 생산라인을 통해 비용 효율성을 개선하면서 순자산수익률에서의 경쟁 우위가 확대되고 있다"며 "1분기 매출 성장 둔화 이후 향후 3~4분기 동안 세전이익의 증가세가 지속될 것"이라고 전망했다.

CATL 주가 추이 /사진=동팡차이푸 홈페이지 캡쳐

모건스탠리는 현재 CATL 주가에 미국 인플레이션감축법(IRA)의 영향이 이미 반영됐다고 강조했다. IRA는 중국 주도의 이차전지 소재 공급망을 미국 위주로 재편하기 위해, 북미산 배터리 부품과 핵심광물 원산지 요건을 충족한 전기차를 대상으로 최대 7500달러의 세액공제 혜택을 제공한다.

배터리시장조사업체 라이스태드 에너지(Rystad Energy)의 푸둬 부총재는 "IRA가 전 세계 이차전지 공급망을 전환함으로써 CATL의 미국 시장 진출에 직접적인 도전이 될 것이며 CATL 등 중국 배터리업체의 글로벌 전략에 상당한 영향을 미칠 것"이라고 분석한 바 있다.

지난해 6월에는 모건스탠리가 CATL 투자등급을 '비중축소'로 하향하고 목표가를 213.89위안에서 180위안으로 내리면서 CATL 주가가 하루 9% 하락한 적이 있다. 당시 모건스탠리는 "지정학적 긴장이 CATL의 미국 시장 진출을 방해하는 사이, 한국 배터리업체들의 확장이 가속화되고 있다"고 하향 이유를 밝혔다.

CATL 주가는 2021년 12월 기록한 최고가 380위안 대비 반 토막 수준이다. 시가총액은 작년 9월 6일 이후 1조위안(약 182조원)을 회복하지 못했으며 한때 6000억위안(약 109조원) 부근으로 쪼그라들었다.

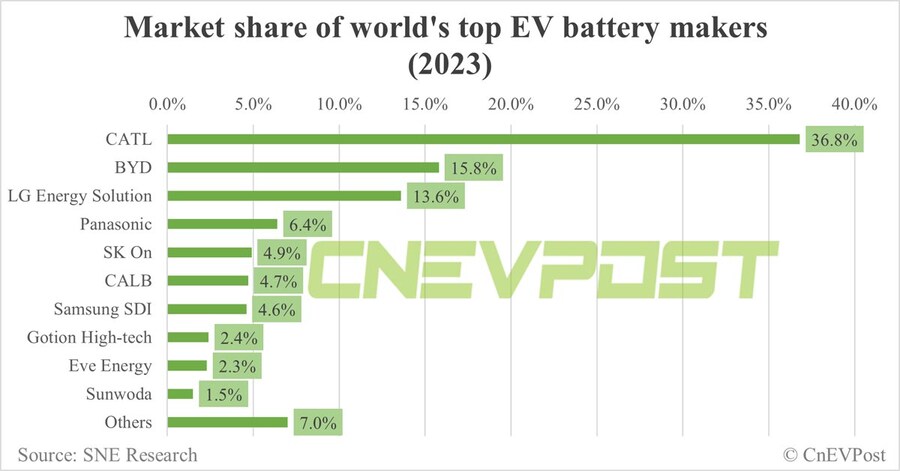

한편 CATL은 지난해 전기차용 배터리 사용량이 유일하게 200기가와트시(GWh)를 넘어선 기업이다. SNE리서치에 따르면 지난해 글로벌 시장에서 CATL의 전기차용 배터리 사용량은 259.7GWh를 기록했으며 36.8%의 점유율로 1위를 차지했다. 전기차 한 대당 배터리 사용량을 50킬로와트시(KWh)로 계산하면 지난해 CATL 배터리를 탑재한 전기차는 500만대가 넘는다.

최근 CATL은 지난해 순이익이 전년 대비 48.1% 증가한 최대 455억위안(약 8조2800억원)에 달할 것이라고 잠정실적을 공시한 바 있다.

user error : Error. B.