-

[경제] 배당 많대서 들어갔는데 수익률 왜 이래… 美커버드콜 ETF의 함정2024.04.01 AM 11:33

ETF 수익=매매 차익+분배금

전자 포기하고 후자만 좇는 커버드콜

무조건 좋은 전략 아냐…시장·기초자산에 맞게 구사해야

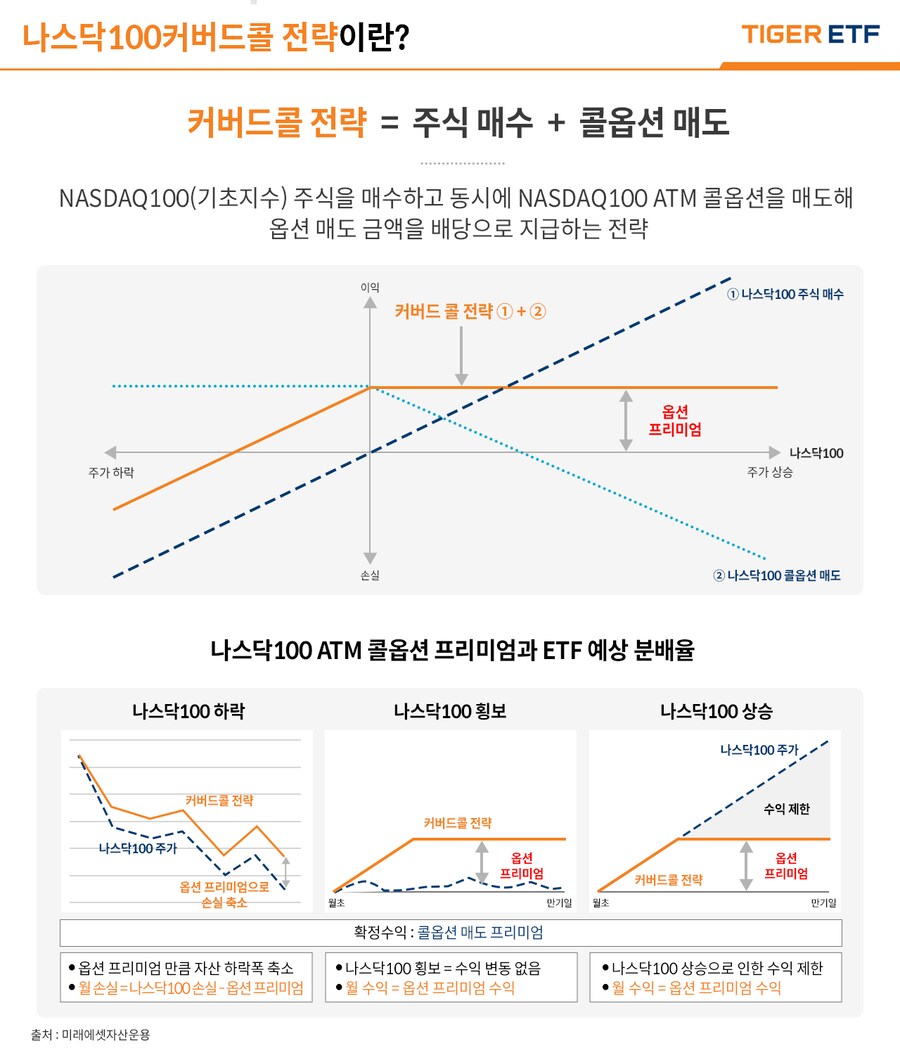

배당 매력을 앞세워 투자자들로부터 인기를 끌고 있는 ‘미국 커버드콜 상장지수펀드(ETF)’가 상승장에서는 속수무책인 것으로 나타났다. 커버드콜이란 기초자산 주식을 사고, 콜 옵션(주식을 미리 정한 가격에 살 수 있는 권리)을 팔아 이익을 챙기는 투자 기법이다. 콜옵션은 매수할 수 있는 권리이고, 주가가 하락할 경우 권리를 포기하면 되기 때문에 기초자산보다는 약간의 프리미엄이 붙는다. 즉 커버드콜 ETF는 이 프리미엄을 투자자들에게 배당으로 나눠줄 수 있다는 게 장점이다.

하락장이나 횡보장에서는 이 전략이 통한다. 하지만 상승장에서는 답이 없다. 주식을 살 수 있는 권리를 팔아버렸기 때문에 주가가 오르면 그 과실을 얻을 수 없어서다. 이 때문에 지속적으로 상승 중인 미국 증시에서는 커버드콜 전략이 들어맞지 않는다는 지적이 나온다. 상대적으로 우리나라 증시가 커버드콜에는 유리하다는 설명이다.

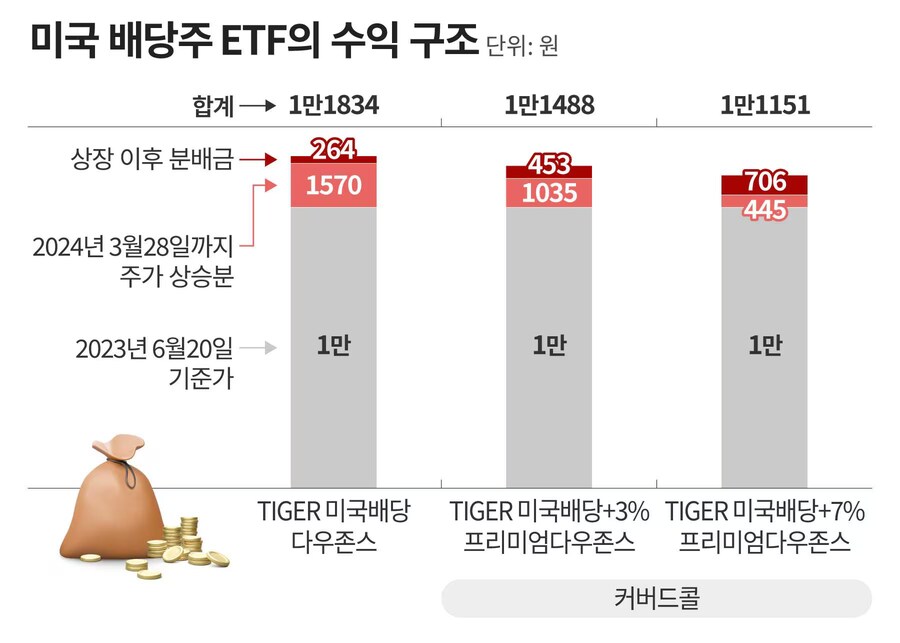

그래픽=정서희

29일 한국거래소에 따르면 이름에 ‘커버드콜’이 포함된 ETF의 순자산총액(AUM)은 지난해 1081억원에서 이달 7406억원으로 7배 증가했다. 커버드콜에 대한 투자자들의 관심이 높아진 데 따른 것이다.

커버드콜은 중위험 중수익 상품으로 인식된다. 콜 옵션을 판 재원으로 분배금을 꾸준히 지급하기 때문에 월배당 상품으로도 알려져 있다. 일반 ETF에 비하면 더 많은 배당을 지급할 수 있는 게 차별화 포인트인 셈이다.

동일하게 미국의 우량 배당주 100종목을 편입한 미국배당다우존스를 기초지수로 하는 ‘TIGER 미국배당다우존스’, ‘TIGER 미국배당+3%프리미엄다우존스(3% ETF)’, ‘TIGER 미국배당+7%프리미엄다우존스(7% ETF)’를 비교해 보면 커버드콜의 전략을 명확하게 알 수 있다. 세 상품 모두 미래에셋자산운용에서 나온 ETF다.

3% ETF, 7% ETF는 커버드콜 상품으로, 콜 옵션 매도 비율을 조정해 연간 3%, 7%의 ‘추가’ 분배금을 추구한다. 3% ETF가 콜 옵션을 15% 정도 팔 때 7% ETF는 더 많은 분배금을 위해 콜 옵션을 40% 이내에서 매도한다. 상장 이후 세 ETF의 분배금은 차례로 264원, 453원, 706원이다. 콜 옵션을 많이 팔수록 분배금은 증가한다.

문제는 콜옵션을 미리 많이 팔면, 상승장에서 불리하다는 점이다. 실제로 3개 ETF 가격 상승은 분배금과 반대 순서였다. 심지어 가격 상승분이 분배금보다 컸다. 이 탓에 주식을 담는 일반적인 ETF보다 커버드콜 ETF의 수익률이 더 낮았다. 콜 옵션 매도는 미래의 가격 상승 효과를 포기한다는 것과 같기 때문이다. 분배금과 주가 변동에 따른 차익을 고려했을 때 7% ETF의 수익률은 11.51%로 가장 낮았다. 커버드콜이 오히려 역효과를 낸 것이다. 반면 3% ETF는 14.88%였고, TIGER 미국배당다우존스는 18.34%로 수익률이 가장 높았다.

상장 후 현재까지 개인 투자자들은 TIGER 미국배당다우존스(4720억원)를 가장 많이 매수하긴 했지만, 3% ETF(315억원)와 7% ETF(3298억원)만 비교하면 수익률이 더 안 좋은 7% ETF를 10배 이상 많이 샀다. 운용업계 한 관계자는 “‘7%’라는 이름에서 주는 이미지 때문에 투자자들이 착각할 수 있다”고 설명했다.

미국 지수가 아닌 우리나라 지수로 하면 상황은 조금 다르다. 코스피200에 투자하는 ‘TIGER 200′과 ‘TIGER 200 커버드콜 ATM’은 상장 시점이 달라 올해 수익률(분배금+매매 차익)만 놓고 보면 TIGER 200은 4.83%, TIGER 200 커버드콜 ATM은 5.26%다. 커버드콜이 소폭 높은 것이다.

금융투자업계 관계자는 “커버드콜의 프리미엄(콜 옵션 매도에 따른 수익금)은 공짜가 아니라 미래 상승분을 포기한 대신 얻은 자금이라 우상향할 땐 수익률을 깎아 먹기만 한다”고 지적했다.

user error : Error. B.