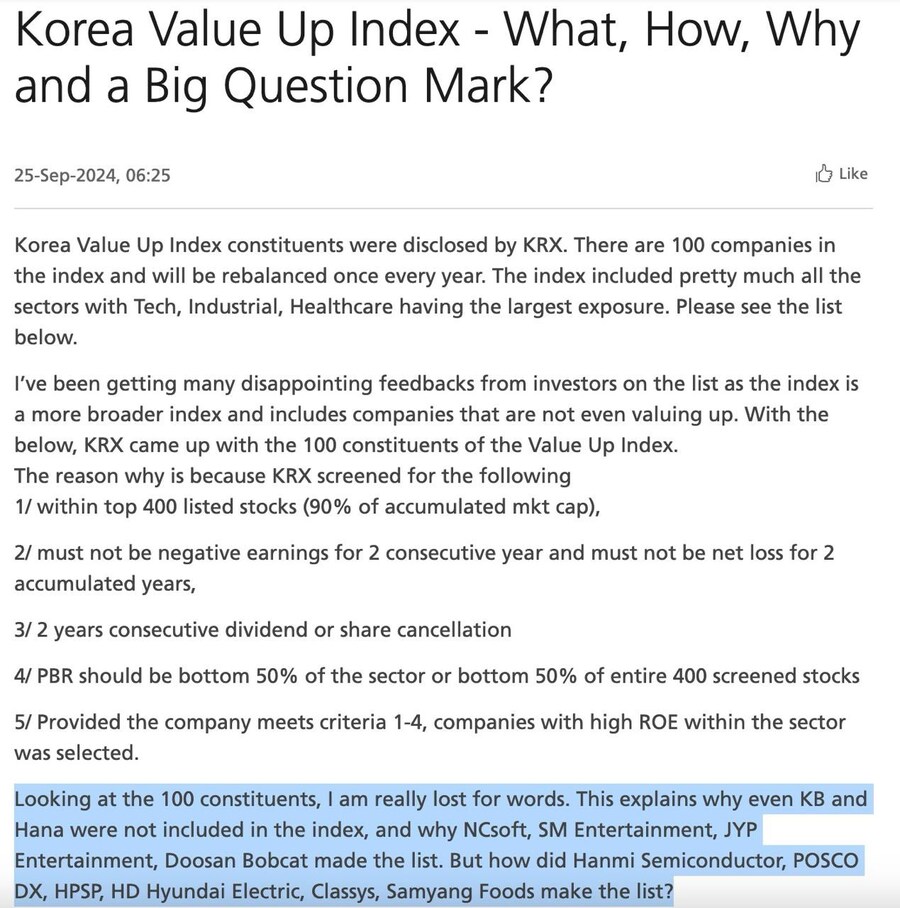

-

[경제] '이게 밸류업지수?'… 외국계서 구성 종목 혹평 쏟아져2024.09.25 PM 10:42

밸류업지수 고PBR·ROE 종목 중심… “선정 방법 바꿔야”

주주환원 여부만 따져 절반이 배당수익률 1.5% 미만

거래소, 다음 주 중으로 지수 산출 방법론 공개하기로

“(코리아 밸류업지수를 구성하는) 100개 종목을 보고 정말 할 말을 잃었다.”

스위스 UBS

한국거래소가 ‘코리아 밸류업지수(밸류업지수)’를 구성하는 100개 종목을 공개하자마자 종목 선정이 적절했는지가 도마 위에 올랐다. 밸류업지수에 주가가 고평가된 종목이 대거 편입된 점, 배당이나 자사주 소각 여부만 평가하면서 주주환원 정도는 고려하지 않은 점을 비판하는 목소리가 나왔다. 특히 외국계 투자은행들이 밸류업지수 종목 구성에 대해 혹평을 내놨다.

거래소 측은 다양한 질적 요건을 충족하는 업종별 대표 기업들로 지수를 구성했다고 설명했다. 거래소는 다음 주 밸류업지수 산출 방법론을 공개할 예정이다.

25일 금융투자업계에 따르면 스위스 UBS는 이날 낸 노트에서 “시장 참가자들이 (밸류업지수와 관련해) 귀중한 조언을 했지만, 시간 낭비에 불과했다”며 “밸류업지수가 진정한 가치 상승을 반영하지 않아 한국 기관 투자자에게 큰 골칫거리가 될 것”이라고 주장했다. 그러면서 “한국거래소가 밸류업지수가 효과가 없다는 것을 깨닫고 조속히 (종목 선정) 방법을 바꾸길 바란다”고 했다.

일러스트=챗GPT 달리3

홍콩계 크레디리요네(CLSA)도 “밸류업지수 구성 종목이 논란의 여지가 있다는 생각이 들었다”며 “투자자들의 피드백을 반영해 지수 구성 방식의 유의미한 변화가 없다면 (밸류업지수를 추종하는) ETF로 자금 유입이 제한될 수 있다”고 했다.

이처럼 기관 쪽에서 밸류업지수에 실망했다는 반응이 나오는 배경은 구성 종목 선정 방식과 맞물려 있다. 거래소는 ‘5단계 스크리닝’을 통해 밸류업지수 종목을 선별했다고 밝혔다. ▲시가총액 상위 400위 이내 ▲최근 2년 연속 적자 또는 2년 합산 손익 적자를 내지 않은 기업 ▲최근 2년 연속 배당 또는 자사주 소각 실시 ▲주가순자산비율(PBR·시가총액 ÷ 순자산) 순위가 전체 또는 산업군 내 50% 이내 등의 요건을 충족한 기업 가운데 산업군별 자기자본수익률(ROE) 순위가 높은 100개 기업이 밸류업지수에 편입됐다.

서울 여의도 한국거래소 전경. /뉴스1

거래소는 시장에서 밸류업지수를 오해한 측면이 있다고 했다. 거래소 관계자는 “저평가주를 발굴한 지수로 밸류업지수를 만들려고 한 것이 아니다”라며 “밸류업지수에 포함된 우수한 기업에 자금이 흘러 들어가고, (포함되지 않은 기업도) 밸류업 프로그램 취지에 부합하려고 노력하는 선순환을 구축하려는 것”이라고 했다.

거래소 관계자는 배당과 자사주 소각 여부만 평가한 것과 관련해 “주주환원 규모가 실적에 따라 변동성이 클 수 있어, 꾸준히 하는지 여부만 판단한 것”이라며 “배당수익률이나 주주환원율 등으로 밸류업지수 편입 종목을 정하면 고배당주와 무엇이 다르냐고 비판할 여지도 있지 않느냐”고 했다. 거래소는 다음 주 중으로 밸류업지수 산출 방법론을 공개할 계획이다.

밸류업지수 구성이 적절했다는 의견도 있다. 강기훈 신영증권 연구원은 “밸류업지수의 가장 큰 특징은 고른 업종 분포와 업종별 상대 평가”라며 “이는 특정 업종과 종목 쏠림을 지양하고 증시 전반에 걸친 밸류업 (프로그램) 참여를 유도하겠다는 정책당국의 의지로 해석된다”고 했다.

노동길 신한투자증권 연구원도 “일본 밸류업지수에 도요타를 비롯한 시가총액 상위 종목군이 편입에 실패한 뒤 주주환원을 적극적으로 개선했던 바가 있다”며 “이런 관점에서 국내 밸류업지수에 편입되지 못한 시가총액 상위 종목의 주주환원 개선을 기대할 수 있다”고 했다.

밸류업지수 구성 종목을 두고 입장 차가 있지만, 그 성패가 추종 자금 규모에 달려있다는 점엔 이견이 없다. 오는 11월 나오는 밸류업지수 ETF(상장지수펀드)가 흥행하면, 기업 입장에서도 밸류업지수에 들기 위해 노력할 유인이 생긴다. 주주환원을 확대하는 등의 선순환을 기대해 볼 수 있다. 반대로 밸류업지수 ETF 성과가 저조하면, 강제성이 없는 밸류업 프로그램에 참여할 동력도 떨어질 수밖에 없다.

양일우 삼성증권 연구원은 “재무 지표와 주가를 개선하기 위한 기업들의 노력과 밸류업지수를 추종하는 펀드 규모가 앞으로 지수의 영향력을 결정하는 중요한 요소가 될 것”이라고 했다.

그 결과 밸류업지수 평균 PBR은 2.6배로 코스피200지수(2배)보다 높다. 주가수익비율(PER·시가총액 ÷ 순이익)도 밸류업지수 평균이 18.4배로 코스피200지수(11.2배)를 웃돈다. 기업가치를 높이기 위해 노력하는 기업이 아니라 이미 기업가치가 높은 기업으로 밸류업지수가 구성된 셈이다.

이웅찬 iM증권 연구원은 “지배구조 개선이나 주주환원 제고에 혜택을 주겠다는 (밸류업 프로그램) 정책 방향과 달리 밸류업지수의 종목 선정 로직이 고(高) PBR, 고 ROE로 단순하게 결정되면서 정책 방향에 부합하고자 한 기업의 노력이 평가받지 못하는 한계점이 보인다”고 했다.

최근 2년 연속 배당이나 자사주 소각을 했는지 여부만 기준으로 삼은 것도 문제라는 의견이 있다. 이 때문에 밸류업지수에서 배당수익률이 1.5% 미만인 기업이 절반이고, 지난해 기준 배당성향이 20% 미만인 기업이 49개에 달했다. 반대로 배당을 비롯한 주주환원에 적극적이었던 KB금융, 하나금융지주와 같은 대형 은행주는 각각 ROE 조건과 PBR 조건을 충족하지 못해 밸류업지수에 포함되지 못했다.

김도하 한화투자증권 연구원은 “주주가치 제고를 실현할 의지와 능력, 계획을 모두 갖추고 적극적 주주 소통을 이행해 온 하나금융지주와 KB금융 등의 은행주가 밸류업지수 요건상 배제되는 것은 지수 신설 취지와 맞지 않는다”고 했다.

밸류업지수가 사실상 반도체 지수라는 주장도 있다. 밸류업지수가 개별 종목의 최대 비중을 15%로 제한하기는 했으나, 유동시가총액 방식을 적용하는 만큼 삼성전자와 SK하이닉스 두 종목 비중만 30%에 달할 전망이다. 반도체 장비 종목까지 포함하면 지수에서 차지하는 비중이 30% 이상이다.

특히 SK하이닉스는 2022년과 2023년 2년간 합산 영업이익과 순이익이 모두 적자여서 밸류업지수 종목 기준에 부합하지 않는다. 하지만, 거래소가 지수 산출 때 적용하는 특례 요건에 해당한다는 이유로 포함됐다. 거래소 측은 SK하이닉스의 시장 대표성과 올해 흑자를 내면 2025년 6월 지수 구성 종목 정기변경(리밸런싱) 때 포함될 것으로 예상되는 점 등을 고려했다고 설명했다.

user error : Error. B.