-

[경제] (댄 나일스) 강한 시장, AI 투자와 매크로 환경을 둘러싼 기회와 우려2024.11.25 PM 08:01

2024.11.25

S&P 500 지수는 지난주 1.7% 상승했는데, 다음과 같은 요인에도 불구하고 강세를 보였습니다:

1) 러시아가 핵무기 사용 기준을 낮춤

2) NVIDIA (수요일 실적 발표 이후 2.7% 하락)의 가이던스가 매출과 수익 전망치가 시장 컨센서스 대비 단지 1~2% 상회

러시아의 핵무기 관련 입장과 NVIDIA의 가이던스에도 불구하고 시장이 강세를 유지하고 있는 것은, 올해 연말과 2025년 초까지 시장이 강세를 이어갈 것이라는 제 신념을 뒷받침합니다.

그 이유는 다음과 같습니다:

1. 트럼프의 재선

- 트럼프 1기 대통령 임기 동안 S&P 연평균 성장률(CAGR)은 14%

- 기대 요인:

a. 감세와 규제 완화

b. 재정 적자가 이미 높은 GDP 대비 7~8%에서 더 증가할 가능성 (전쟁이나 경기 침체가 없는 시기 중 역대 최대 수준)

2. 연준(Fed)을 거스르지 마라

- 연준이 50bp 금리 인하를 시작했으며, 2025년 추가 금리 인하가 예상됨

- 다른 주요 중앙은행들도 공격적으로 금리를 인하 중

3. 단기적으로 경기 침체 우려가 없음

- GDP 성장률 약 3%

- 실업률 약 4%

4. AI는 디플레이션 요인 (기술이 노동을 대체)

5. 중국의 경기 부양 노력 강화

6. 계절적 요인: 주식 시장이 연중 가장 강세를 보이는 3개월

저는 이러한 잠재적 상승을 포착하기 위해 동일 가중치 주식 바구니가 위험 대비 수익 측면에서 좋은 방법이라고 계속 믿고 있습니다.

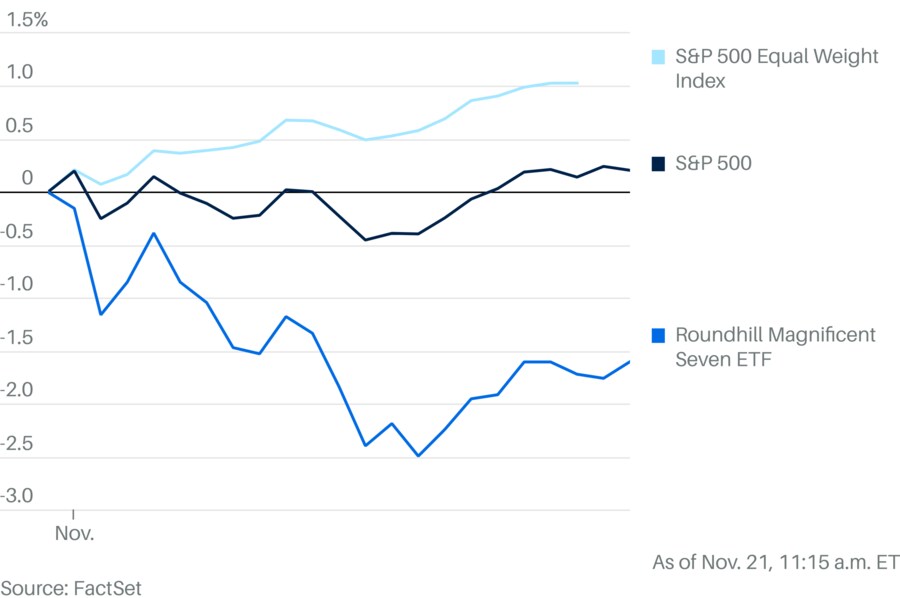

2016년 트럼프 대통령 당선 이후 S&P는 선거 후 연말(2016년 11월 7일~12월 31일)까지 5% 상승했으며, 금융, 산업, 에너지 섹터가 평균 11% 상승하며 주도했습니다. 또한 소형주 지수인 Russell 2000은 14% 상승했습니다. 정보 기술(IT) 섹터는 당시 선거 전 연초 대비 10% 상승했지만, 선거 후 연말까지는 단지 2% 상승에 그쳤습니다.

2024년에도 선거 이후 현재까지 S&P는 4% 상승했으며, 금융, 산업, 에너지 섹터는 8% 상승했습니다. Russell 2000도 비슷한 상승세를 보였습니다. 규제 완화와 국내 제조업 활성화는 비기술 섹터에 긍정적입니다. 정보 기술(IT) 섹터는 4% 상승했지만, Magnificent 7 종목들은 테슬라를 제외하면 평균적으로 선거 이후(2024년 11월 4일~11월 22일) 단 1% 상승에 그쳤습니다. 그러나 테슬라는 일론 머스크와 도널드 트럼프 간의 관계 덕분에 45% 급등했습니다.

NVIDIA 전망: AI 인프라 구축이 앞으로 몇 년간 계속될 것이라 믿으며, NVIDIA의 매출이 그 기간 동안 다시 두 배가 될 가능성이 있다고 봅니다. 하지만 2025년 상반기에는 AI 소화 국면(AI digestion phase)이 올 것으로 예상합니다:

1) 단기적 관점 (향후 3~6개월): 유연성 필요

a. 공급 제약으로 인해 NVIDIA 고객들이 과도하게 주문을 하고 있으며, 계절적 요인이 긍정적으로 작용하여 투자자들이 여전히 낙관적일 수 있음

b. 3분기 실적 발표 이후 매출 및 주당순이익(EPS) 전망치가 단 1~2% 상회에 그치면서, “AI 확장 법칙이 한계에 도달했다”는 업계 우려로 인해 투자자들이 더 신중해질 수 있음

2) 중기적 관점: 2025년 중반까지 공급 제약이 해소되면서 AI 설비 투자(Capex) 조정 국면이 올 것으로 예상, 이에 따라 약세 전망

3) 장기적 관점 (수년 내): 낙관적

a. AI 인프라 구축이 계속되면서 매출이 현재 수준에서 두 배가 될 것으로 예상

b. 과거 사례: 시스코(Cisco)는 1994년 말 넷스케이프 네비게이터(NetScape Navigator) 출시 후 인터넷 인프라 구축이 본격화되면서 6년간 매출이 15.5배 증가, 이 시기에 세계에서 가장 가치 있는 기업이 됨

c. NVIDIA는 2022년 말 ChatGPT 출시 이후 2년 동안 AI 인프라 구축 덕분에 매출이 5.9배 증가하며 현재 세계에서 가장 가치 있는 기업이 됨

제 개인적인 관점은 단기적으로 투자자들이 NVIDIA가 발표한 긍정적인 진술에 집중하고 싶어할 것이라는 점입니다. 이는 다음과 같은 내용을 포함합니다:

1. Hopper와 Blackwell 시스템 모두 특정 공급 제약으로 인해 매출이 제한되고 있음

2. Blackwell이 2024년 4분기에 출하되며, 수요는 ‘압도적’임

3. 초기 Blackwell 매출이 이전에 예상했던 몇십억 달러를 초과할 것

4. 2025년 몇 분기 동안 Blackwell에 대한 수요가 공급을 초과할 것

5. AI 스케일링 우려를 부정하며 다음과 같은 수요가 지속됨:

a) 사전 학습(pre-training) 스케일링 지속

b) 새로운 형태의 사후 학습(post-training) 스케일링

c) 새로운 형태의 추론 시간(inference time) 스케일링

그러나 제가 우려하는 점은 MICROSOFT의 CEO가 11월 19일 AI 관련 Ignite 컨퍼런스에서 한 발언입니다. 그는 “최근 몇 주 동안, 우리는 스케일링 법칙(scaling laws)에 한계에 도달했는지에 대해 많은 논쟁을 하고 있다”고 언급했습니다. 저는 향후 몇 년간 AI 구축이 지속될 것이라고 낙관하지만, 2025년 상반기에 업계 전반에서 ROI(투자 수익률) 우려로 인해 일시적인 AI 소화(digestion) 단계가 있을 것으로 예상합니다. Microsoft는 6월 분기와 9월 분기 실적 발표 시, 다음 분기의 매출 가이던스를 시장 컨센서스보다 약간 낮게 제시했다는 점을 기억할 가치가 있습니다. AI 인프라에 가장 많이 투자하는 기업인 Microsoft와 AMAZON은 3위와 4위인 GOOGLE 및 META보다 약 50% 더 많은 투자를 하고 있습니다. OpenAI(챗GPT 개발자)와 긴밀한 관계를 맺고 있는 Microsoft가 이런 발언을 했다는 점은 AI 소화 단계가 더 이른 시기에 시작될 가능성을 생각하게 합니다.

2024년 주요 기업들의 AI 설비 투자(Capex)는 거의 60% 증가했으며, 지난 2년간의 투자 수익률(ROI)이 개선되지 않을 경우, 2025년에는 증가율이 10~20% 수준으로 둔화될 가능성이 있습니다. NVIDIA의 매출은 지난해 102% 증가했고 올해는 123% 증가가 예상되며, 2025년에는 약 50% 증가가 예상되고 있습니다. 그러나 AI 업계의 설비 투자가 10~20%로 둔화된다면, NVIDIA가 이러한 전망치를 달성하기 어려울 가능성이 큽니다. 이는 주요 고객들의 현재 투자에 대한 ROI 개선 여부에 달려 있습니다.

거시적 관점에서 제가 주의 깊게 관찰하고 있는 한 가지는 10년 만기 국채 금리의 급등입니다. 이는 1) 9월 18일 연준의 첫 50bp 금리 인하와 2) 두 미국 대선 후보가 인플레이션 유발 정책을 명확히 밝힌 이후 발생했습니다. 연준의 첫 50bp 금리 인하 이후 10년 만기 국채 금리는 9월 17일 3.65%에서 선거 이후인 11월 15일 하루 중 최고 4.50%까지 급등했습니다. 주식 시장과 국채 금리가 상승하는 가운데, 신용 스프레드는 11월 12일 1.05%로 1년 평균 1.27% 대비 1년 만에 최저 수준으로 떨어졌습니다. 이는 투자자들이 인플레이션 상승에 대한 우려보다 성장 전망이 개선되고 있다고 믿는 것을 시사합니다.

요약하자면, 중앙은행들의 공격적인 금리 인하와 정부들의 추가적인 경기 부양으로 인해 주식 시장은 2025년 상반기까지 강세를 유지할 것으로 보입니다. 저는 여전히 균등 가중 포트폴리오가 이 강세장에서 위험 대비 수익을 최적화하는 가장 좋은 방법이라고 믿습니다.

항상 그렇듯, 지적 유연성을 유지하고 데이터에 의존하는 것이 중요합니다. 노벨 물리학상 수상자인 닐스 보어(Niels Bohr)가 말했듯이, “미래를 예측하는 것은 매우 어렵다. 특히 그것이 미래에 관한 것이라면.”

=================

출처 : Wasteland Capital

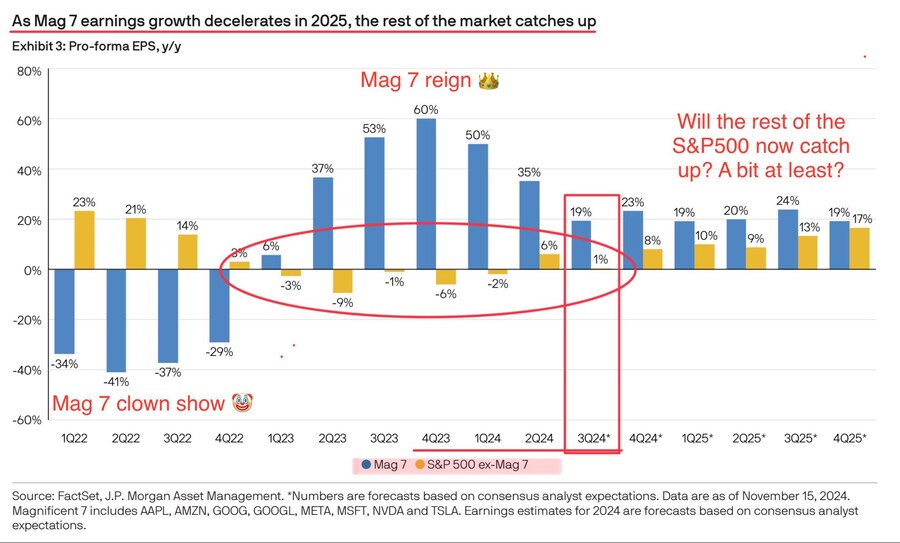

혹시 모르셨다면, S&P 500 지수에서 '매그니피센트 7(Mag 7)'을 제외한 기업들의 주당순이익(EPS) 성장률은 지난 몇 분기 동안 매우 부진했습니다. 지난 6분기 동안 시장은 Mag 7에 의해 주도되었으며, 이는 2022년 Mag 7의 부진한 성과 이후 그들이 시장을 크게 앞서 나간 이유입니다.

2025년으로 접어들면서, Mag 7을 제외한 기업들의 EPS 성장이 따라잡는 현상이 시장의 주요 동력이 될 가능성이 있습니다.

user error : Error. B.