-

[IT | 기술] ‘배터리아저씨’가 저격한 한미반도체…올해 455% 뛰었다 [이코노 株인공]2023.11.20 PM 01:24

HBM 수혜 기대에 하반기 급등세 이어가

박순혁 “실적 둔화인데…그야말로 거품주”

회사 측, 박 작가 명예훼손·모욕으로 고소

“고점 도달vs상승여력 남아” 전망 엇갈려

매주 월요일 아침, 빠르게 변하는 주식 시장에서 주목할 종목을 짚어 드립니다. 한 주 동안 투자자들의 관심이 집중된 주식을 ‘이코노 주(株)인공’으로 선정합니다. 주가가 급등락했던 원인과 배경, 앞으로의 전망까지 집중 해부합니다. [편집자주]

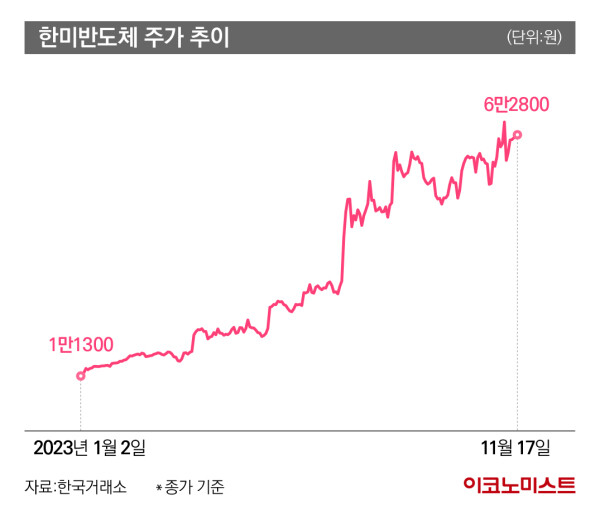

한미반도체 주가가 올해 들어 455% 급등했다.

[이코노미스트 마켓in 허지은 기자] 반도체 후공정 장비 업체 한미반도체(042700) 주가가 파죽지세다. HBM(고대역폭 메모리·High Bandwidth Memory)이 인공지능(AI) 시대 필수재로 주목받으면서 국내 HBM 독점 공급업체인 한미반도체로 매수세가 몰리면서다. 다만 올해 들어서만 한미반도체 주가가 455% 급등한 만큼 시장의 전망은 엇갈린다. 현 시점 밸류에이션(기업가치)이 과도하다는 전망과, 단기 조정 후 반등에 성공할 거란 의견이 상존하고 있다.

한국거래소에 따르면 지난주(11월 13~17일) 코스피 지수는 전주(2409.66)보다 60.19포인트(2.50%) 상승한 2469.85로 마감했다. 한 주동안 개인은 2조2363억원 규모 순매도했으나 외국인과 기관이 각각 1조759억원, 1조1253억원 규모 순매수하며 지수 상승을 이끌었다. NH투자증권에 따르면 이번주(11월 20~24일) 코스피 지수는 2430~2560선에서 움직일 것으로 전망된다.

이번주 국내 증시에서 주목할 만한 종목은 한미반도체다. 올해 1만1300원으로 출발한 한미반도체 주가는 지난 17일 6만2800원으로 마감했다. 연초 대비 수익률은 455.75%에 달한다. 한미반도체 주가는 지난 6월말까지도 3만원대에 머물렀지만, 하반기 들어 HBM 수혜 기대감이 쏠리며 4만원(7월 13일), 5만원(8월 1일), 6만원(11월 7일)을 연달아 돌파했다.

HBM은 여러개의 D램을 수직으로 연결한 제품으로, 기존 D램보다 데이터 처리 속도를 크게 끌어올린 것이 특징이다. 초기에는 고성능 그래픽 작업 등을 위해 사용됐지만, AI 등으로 활용 범위가 넓어지면서 HBM 수요도 늘어나고 있다. 대만 시장조사업체 트렌드포스에 따르면 올해 전세계 HBM 수요는 2억9000만GB(기가바이트)로 전년대비 60% 가까이 증가할 전망이다. 내년에는 30% 더 성장할 것으로 예상된다.

한미반도체는 SK하이닉스의 HBM 칩을 만드는 ‘TSV TC 본더’ 장비를 생산하고 있다. 한미반도체가 만든 장비로 SK하이닉스가 HBM 칩을 생산하면, 이를 엔비디아와 AMD 같은 AI 관련 반도체사들이 구매하는 형태다. AI 반도체 시장의 잠재성이 갈수록 커져감에 따라 HBM 칩의 성장이 한미반도체 기업가치 상승으로 연결되는 구조다.

증권가에서도 한미반도체 목표주가를 상향 조정하고 있다. 지난달 이후 한미반도체 목표주가를 제시한 8개 증권사 중 하이투자증권(2만2600→6만원), 삼성증권(6만4000→7만7000원), BNK투자증권(5만7000→7만원) 등이 눈높이를 높여 잡았다. KB증권의 경우 기존에는 목표주가가 별도로 없었지만, 지난 17일 7만2000원을 신규 제시하기도 했다.

내년 실적 개선이 주가 상승 ‘열쇠’

이런 가운데 ‘배터리 아저씨’로 알려진 박순혁 전 금양 이사 겸 작가가 한미반도체에 고소당한 사실이 뒤늦게 알려지기도 했다. 법조계에 따르면 한미반도체는 지난 9월 18일 정보통신망법위반(명예훼손)과 모욕 등의 혐의로 인천서부경찰서에 박 전 이사와 주식회사 상상스퀘어에 대한 고소를 접수했다. 한미반도체는 민사상 손해배상과 형사 고발 등 법적 대응도 검토 중이라고 밝혔다.

박 전 이사는 지난 7월 22일과 28일 상상스퀘어의 유튜브 채널 ‘머니맵’에 출연해 한미반도체의 재무정보를 공개하면서 “매출액과 영업이익이 지속적으로 감소해 반토막이 났는데 주가가 올랐으니 이것이야말로 거품주”라며 “금융감독원과 한국거래소, 대형 증권사에서 조심해야 한다”고 주장했다.

한미반도체 측은 이같은 발언에 대해 “모두 악의적인 허위사실로 한미반도체의 명예와 신용을 심각하게 훼손하는 것”이라고 반박했다. 법률대리인을 맡은 법무법인 세종은 “한미반도체의 작년 매출이 부진한 이유는 전 세계적인 거시경제의 위축과 중국시장의 락다운 영향”이라며 “올해는 중국 락다운 해제 등으로 회복세를 보이고 있고 내년에 더 큰 회복세를 예상하고 있다. 작년 매출만을 들어 향후 기업가치를 엮어서 판단하는 건 논리비약”이라고 지적했다.

한미반도체의 주가 전망에 대해선 증권가 전망도 분분하다. 우선 하반기 들어 상승세가 가팔랐던 만큼, 상승 피로감에 따른 단기 조정은 불가피하다는 분석이 나온다. 송명섭 하이투자증권 연구원은 “현재 주가에 적용되고 있는 밸류에이션 배수는 지나치게 높다. OECD 경기선행지수 등 경기선행지표들의 하락 전환에 따라 향후 추가적인 배수 상승을 기대하기는 어려울 것으로 본다”며 투자의견 ‘중립’을 유지했다.

반면 내년 실적 개선을 기반으로 주가 반등이 이어질 거란 분석도 많다. 류형근 삼성증권 연구원은 “3분기 실적이 부진했고, 높아진 밸류에이션 부담은 차익 실현으로 이어질 수 있어 단기 주가는 다소 부진할 수 있다”며 “단기 실적은 부진할 것으로 예상되지만, 향후 고객사 확대가 나타날 수 있다면 내년에 실적 개선 기대감은 현재보다 커질 수 있다”며 투자의견 ‘매수’를 유지했다.

박주영 KB증권 연구원은 “최근 한미반도체 주가가 연초대비 455% 상승해 비싸다고 느껴질 수 있다. 하지만 HBM 관련 글로벌 장비업체인 BESI와 DISCO의 P/B 평균 밸류에이션은 12.2배로 한미반도체(8.9배)가 과도한 수준은 아니라고 본다”라고 설명했다.

user error : Error. B.