-

[월가 아재] 40주간의 시황일주 - 4주차 연준은 경기침체를 두려워하지 않는다2023.02.21 PM 05:21

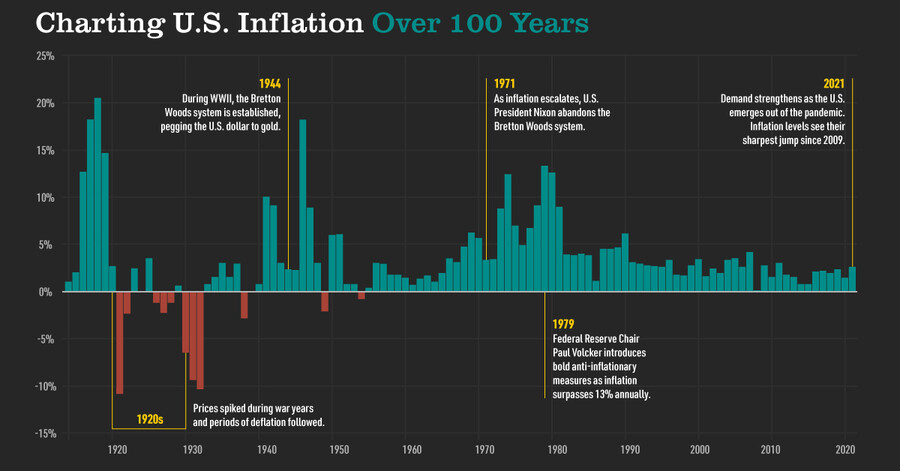

1. 20세기초부터 미국의 인플레이션 훑어보기

1) 20세기 초 금본위제 시기

→ 유연한 통화량 조절이 어려워 인플레/디플레가 번갈아 발생

→ 인플레/디플레가 심할 때, 특히 1930년대 대공황 시기에 큰 고통을 겪었음

2) 1970년대 인플레이션 시기

→ 금본위제 폐지/닉슨 쇼크(1971), 신용화폐 체제로 전환

→ 1970~1980년대 신용화폐 체제 하에서 처음으로 지속적 인플레이션 발생

→ 1980년대 폴볼커의 고금리 정책으로 인플레이션 진압에 성공

→ 지속적 인플레이션에 대한 기억이 전세계 중앙은행 관료들과 경제학자들의 뇌리에 각인됨

2. 일본의 정책 실패와 잃어버린 사반세기

일본은 디플레이션 대응에 실패 (1990년대~2013년까지 평균 인플레 0%)

다른 선진국 대비 낮은 인플레는 엔화 강세 요인

이로 인해 수입 물가가 낮아져 또다시 디플레 압력이 강해지는 악순환 발생

그밖에 고령화 등 여러 요인이 겹쳐서 디플레가 사반세기 가까이 지속됨

3. 버냉키가 막으려고 했던 것

1) 금융위기에 대한 미국의 대응

→ 2008년 금융위기 시기에 급격한 디레버리징이 일어나면서 디플레이션 조짐이 보임

→ 밴 버냉키는 제로 금리와 양적완화로 유동성을 급격히 풀어서 디플레를 막아냄

→ 밴 버냉키가 미국을 살려낸 것임

2) 미국과 유럽의 엇갈린 대응

→ 유럽은 디플레에 대한 대응에 실패

→ 독일의 하이퍼 인플레이션에 대한 두려움, 균형재정에 대한 신념, EU 국가들의 복잡한 정치 지형으로 인해 디플레 대응에 대한 공감대를 형성하지 못했던 것이 원인

→ 이로 인해 금리를 너무 빨리 올렸음

→ 반면 미국은 균형재정에 대한 고정관념을 깨고 디플레 시기에는 상상을 초월하는 완화책이 필요하다는 전제하에 초완화적 통화 정책을 강행

→ 버냉키가 일본의 사례에서 교훈을 얻었기 때문

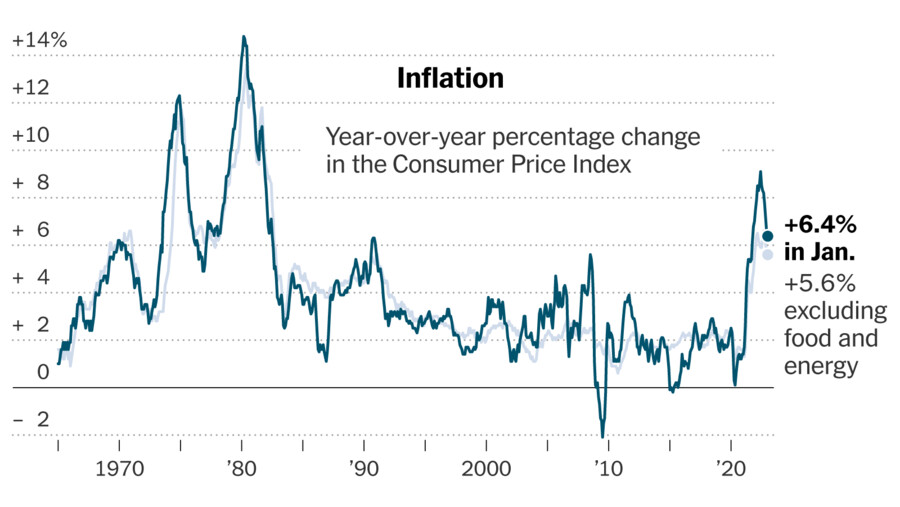

4. 연준이 지금까지 양적 긴축을 못했던 이유

인플레가 연준의 목표치인 2%에 계속 미달했기 때문

→ 즉 미국 경제가 디플레 위협에 직면해 있었기 때문

남유럽 재정 위기, 위안화 위기 때문이라는 건 부수적인 설명

연준은 인플레가 2% 수준으로 내려갈 때까지 긴축을 유지할 것

금리 인상은 물론 양적 긴축도 진행하면서 유동성을 흡수하고 있음

이런 환경에서는 주식/채권 모두 하방 압력을 받을 수밖에 없음

이렇게 현금이 귀해지는 상황에서 정기예금만한 상품이 있을까?

금은 1800달러 대에서 매도했음

지금은 원화보다 달러 정기예금 비중을 늘리고 있음

한국이 금리는 미국을 조금씩 따라가되 유동성은 푸는 방향으로 갈 것이기 때문

그러면 환율은 상방 압력을 받을 수밖에 없음

금융 시장이 살아나려면 연준이 완화적이 되어야 함

즉 연준이 금리를 인하하고 양적 긴축을 중단하면서 유동성을 풀어야 함

이러한 연준 피벗의 전제 조건은 인플레 완화임

5. 연준이 두려워하는 것은 경기침체가 아니다

연준은 경기침체 그 자체보다 경기 침체로 인해 디플레가 두려움

즉 경기침체를 동반한 인플레이션(스테그플레이션)이 발생하면 완화적으로 돌아설 수 없음

연준의 제1 우선순위는 인플레이션이기 때문

인플레이션 2~3%, 명목 GDP 4~5% 성장이 가장 이상적인 범위

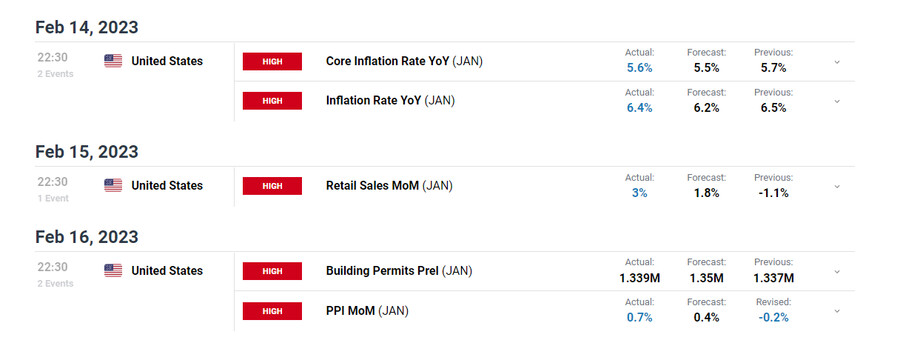

6. 인플레는 후행 지표기에, 우리가 주시해야할 지표

통화정책의 효과에는 시차가 있기에 연준은 인플레이션 지표가 2%에 도달하기 전에 완화적으로 바뀔 것임

그래서 주식 시장 또한 선제적으로 바닥을 찍고 반등할 거라는 낙관이 올해 주가 상승에 반영됨

인플레가 2%대로 내려갈 것인지 미리 알 수 있는 힌트들

경제는 복잡계이며 인플레에 영향을 미치는 변수들은 많음 (달러인덱스, 수입 물가, 공급망 등)

지금 가장 화두가 되는 건 고용임

고용 → 임금 (상승률) → 소비 → 인플레 (소비자 물가 상승률)

이 4단계에서 가장 앞서 있는 고용을 가장 중시하되 되도록 고용지표에 선행하는 것을 찾아보는 게 좋음

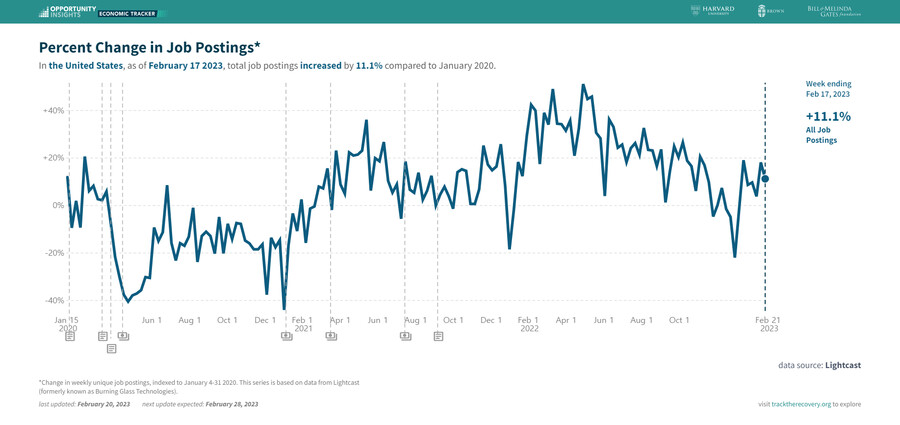

Tracktherecovery.org (하버드에서 만든 실시간 경제지표)

① Job postings (구인 공고)

→ 1주일 정도 딜레이 발생 (거의 실시간)

→ 연말 계정성으로 하락했다가 반등

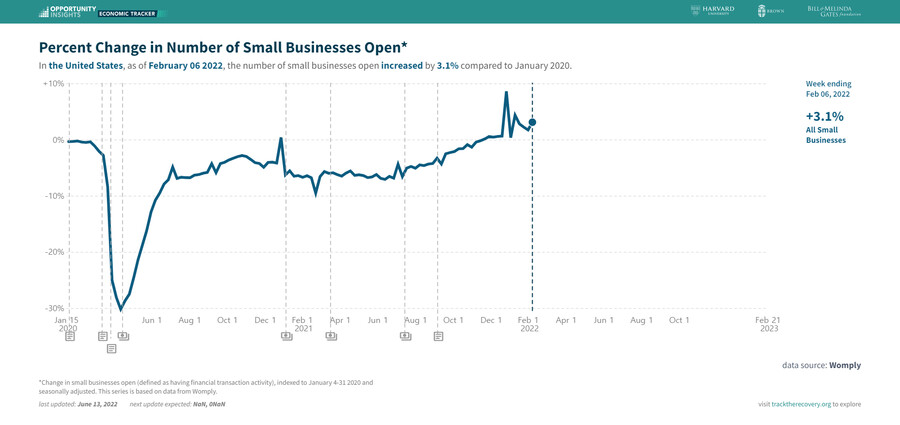

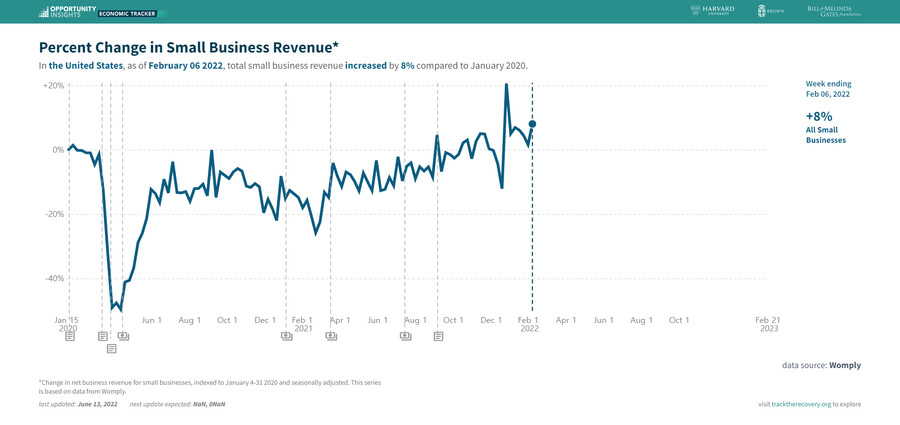

② Small Business Open/Revenue (소상공인 개업/매출)

→ 꽤나 실시간, 여전히 상승세

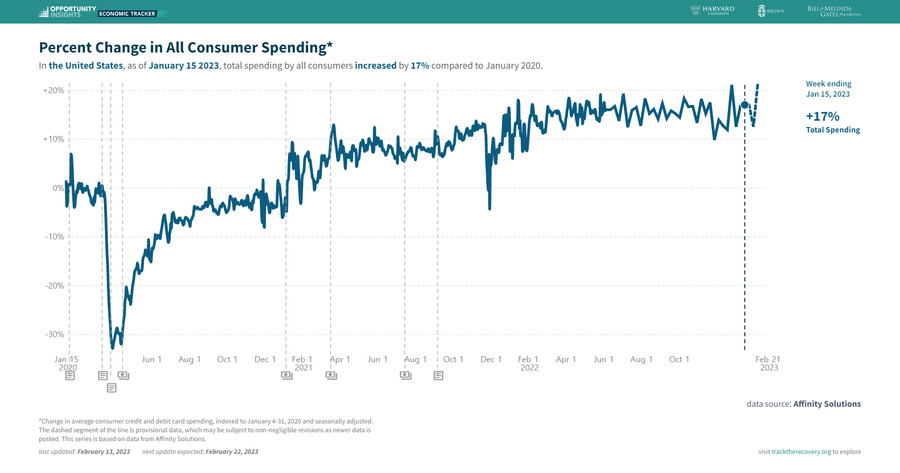

③ Consumer Spending (소비 지출)

→ 전혀 줄어들 조짐이 없음

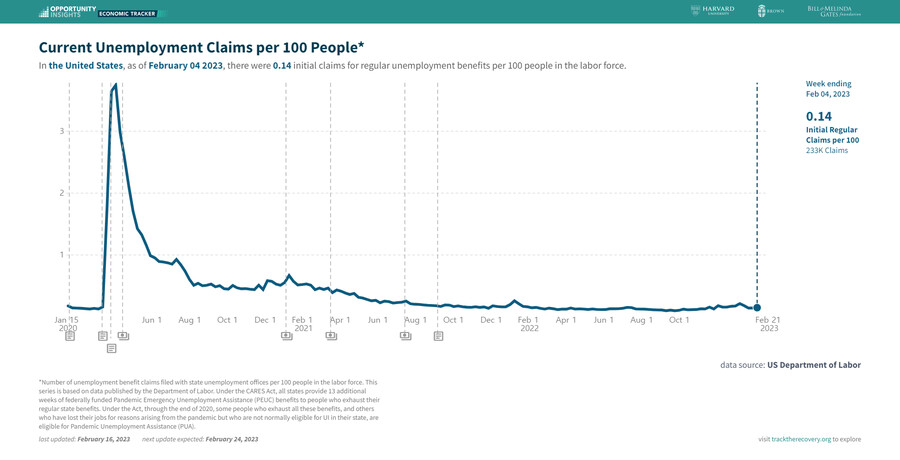

④ Unemployment Claims (실업 급여 청구)

→ 여전히 낮음

연준은 경기침체가 아니라 경기침체로 인한 디플레를 두려워함

따라서 경기침체와 인플레가 함께 발생하는 스테그플레이션이면 연준은 여전히 완화적이지 않을 것

[고용 → 임금 → 소비 → 인플레]로 이어지는 사이클에서 고용이 죽어줘야 인플레가 2% 타겟으로 내려올 확률이 높은데 그런 조짐은 아직 보이지 않고 있음

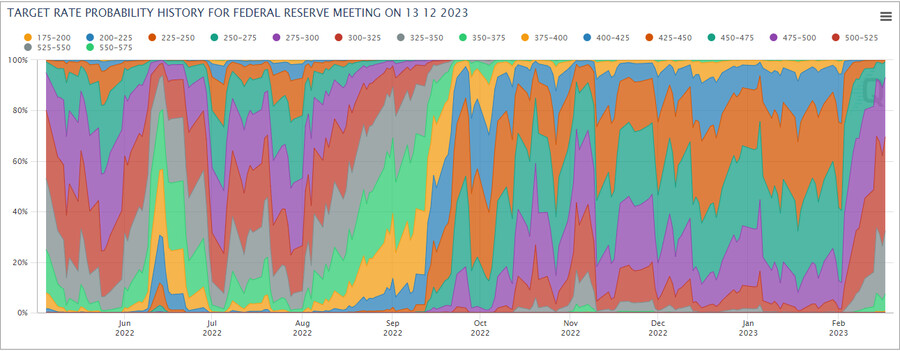

7. 시장은 최대 4번의 추가 금리인상을 생각하기 시작했다

= 시장이 생각하는 금리 인상 확률을 보여줌

강력한 경제 지표로 인해 연말 금리에 대한 시장 기대치도 상승

현재 기준 금리 4.50~4.75%

현 금리 유지 확률 6%, 한 단계 인상 확률 23%, 두 단계 인상 확률 37%, 세 단계 인상 확률 25%, 네 단계 인상 확률 6.71%

그에 따라 주가 지수 상승세도 주춤해 진 모습

8. 한국의 공공요금 동결과 '은행은 공공재' 발언의 뒷 배경

한국은 건설업 부도사태 계속 주시해야 함

건설사 사업성 위험 본격화하나…대조양건설 법원회생 의미는

https://news.einfomax.co.kr/news/articleView.html?idxno=4253382

한국 금리는 미국을 조금씩 따라가되 전체적으로 유동성은 뿌리는 방향으로 갈 것

① 공공요금 동결

민생대책이라고 하지만 완화정책으로 이어짐

공기업이 적자를 내면 채권을 발행하거나 재정을 투입해야 하는데 어떻게 하느냐에 따라 유동성을 푸는 것과 비슷한 효과 발생

전기·가스요금 인상 속도 조절 움직임에…속 끓는 한전·가스공사

https://www.electimes.com/news/articleView.html?idxno=315793

② 은행은 공공재라는 정부 기조

결국 예대 금리를 낮추라는 소리

한은이 연준 금리 인상을 따라가지 않으면 환율이 버틸 수 없음

외환보유고가 아무리 탄탄해도 달러자금 유출이 가속화 됨

은행은 공공재?…역대급 실적에도 긴장하는 금융권

https://news.einfomax.co.kr/news/articleView.html?idxno=4254476

한국은 지금 진퇴양난 상황

가계부채 비율 높고, 건설업 부도가 나고 있는데 금리를 올리면 부채위기 가능성

한은이 연준을 따라 기준 금리를 올리더라도 은행에서 예대마진을 줄여주면 기준금리 인상폭과 예대마진 감소폭이 상쇄되면서 가계부채와 실물경제에 미치는 영향을 어느정도 제한 가능

공공요금 동결, 은행은 공공재라는 뉴스를 볼 때 이러한 배경을 이해하면 다른 투자자보다 확률적 우위를 가질 수 있음

이런 배경에서 최근 환율 상승세도 어느 정도는 지속될 것

다만 구매력 평가 지수등을 봤을 때 원화는 저평가 상태이므로 매우 장기적으로는 환율이 돌아올 것

9. 연준이 완화적으로 돌아서는 힌트가 될 수 있는 통화스와프

연준의 Higher for Longer 기조가 유지되면서 단기적으로 원화 약세가 과도하게 가속된다면 그 전환점은 통화스와프가 될 것

다만 통화스와프의 전제조건 역시 인플레임

통화스와프는 미국 입장에서는 완화책이기 때문에 인플레가 지속되는 상황에서는 체결해주지 않을 것임

다만 올해 중반이나 가을쯤에 외환위기를 겪는 제3세계 국가에 미국이 통화스와프를 체결해준다는 뉴스가 뜨거나 소문이 들린다면 연준이 완화적으로 돌아설 수도 있다는 간접적인 시그널이 될 수 있음

user error : Error. B.