-

[월가 아재] [월가아재 시즌3 - 29편] 장단기 금리차 재역전 속 돈 버는 방법 2024.08.19 PM 02:45

■ 불안한 장세에서 내 자산을 지키는 헷지 방법론

● 25편 - 1부. 헷지에 대한 기본 개념 + 초심자가 따라할 수 있는 헷지

● 26편 - 2부, 당면한 시황 분석 + 시나리오별 자산배분을 통한 헷지

● 27편 - 3부, 당면한 시황 분석 + 시나리오별 자산배분을 통한 헷지 Ⅱ

● 28편 - 4부, 당면한 시황 분석 + 시나리오별 자산배분을 통한 헷지 Ⅲ

● 29편 - 시황 이야기 & 실전 응용

● 30편 - 5부, 중급자 이상의 구독자를 위한 옵션을 통한 헷지

● 31편 - 6부, 중급자 이상의 구독자를 위한 옵션을 통한 헷지 Ⅱ

■ 개요

2024년 3분기, 현시점 최고의 매매는 무엇인가?

● 옐런 vs 경기침체

● 장단기 금리차 역전

● 문디아문디

■ 현 시황에 대한 생각

8월 14일 시황일주 26편 <경기 침체 vs 옐런의 대결>

● 경기 둔화 조짐은 명확히 보이는 중

● 단, 옐런이 단기채를 찍어 유동성을 풀고 있어서 경제지표도 혼란스럽고 연준도 갈팡질팡

● 또 대선을 앞두고 정치적 양극화가 심한 상태에서 다들 정치적 어젠다를 금융 시장에 주입 중

→ 베이스 시나리오 : 그래도 옐런의 돈풀기가 끝나면, 경기는 꺾일 것

이 상태에서 최고의 매매는 무엇인지 찾아보자

■ 1차원에서 다차원의 투자로

대부분의 개인 투자자들은 투자의사결정을 1차원에서 행한다 (하나의 자산군에 대한 의사결정)

● 주식을 사거나/팔거나

● 오를 것 같으면 사고, 내릴 것 같으면 팔고

● 매크로 공부 → 경제지표, 경기사이클 → 다양한 자산군 공부 → 다차원적 의사결정으로 (⊃ 자산군 비중 조절)

매크로/경제지표/경기침체 예측은 힘든 일

● 이로 인해 많은 사람들이 매크로에 대해 회의적인 시각/태도를 가짐

● 그러나 경기가 어떤 시나리오로 갈지 맞추는 건 힘들어도,

● 여러 시나리오를 고려하여 기댓값이 좋은 자산군을 골라내는 건 투자에 큰 도움이 됨

제레미 그랜섬, 레이 달리오, 짐 로저스.... 다들 경기 예측 틀리는데, 그래도 수익 잘 냄

→ 단순히 경기침체 온다고 숏 치는 것이 아니라

→ 다양한 가능성에 대해 다차원적으로 포트폴리오를 관리하기 때문

■ 주식의 방향을 맞추는 건 가장 어려운 일

아이러니하게도, 여러 자산군 중에 주식의 방향성을 맞추는 것이 가장 어려움 (주식 시장의 효율성)

● 그럼에도 수많은 개인 투자자들은 주식이 오를지/내릴지에 집중

시장을 다차원적으로 바라보면, 기회가 보일 때가 있음

● (1차원) 장기 국채가 오를지/내릴지 → 인플레 재점화 여부, 경기 침체 여부에 달려 있어 예측이 어려움

● (1차원) 단기 금리가 오를지/내릴지 → 연준 통화정책의 향방을 예측하는 건 어려움

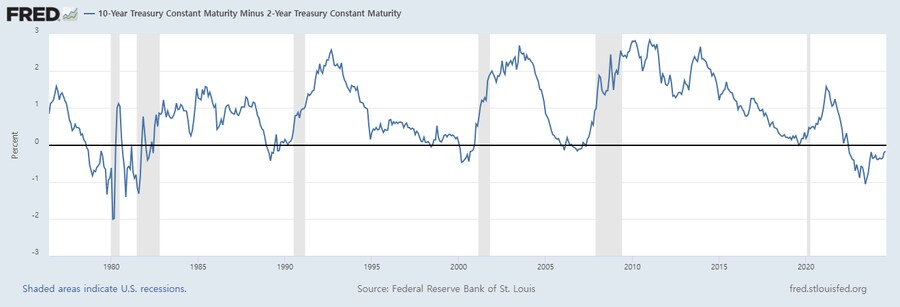

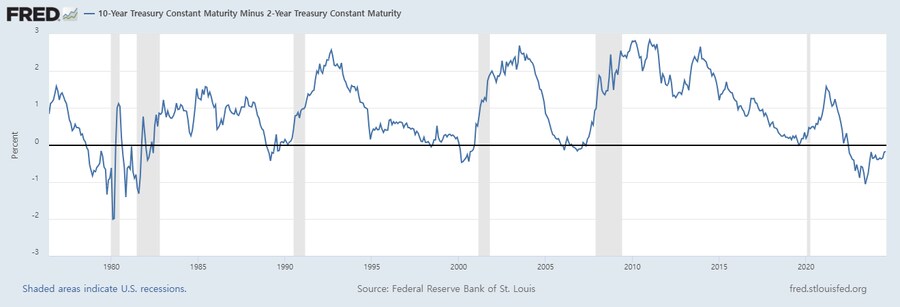

● (2차원) 그런데, 장기 국채 금리 - 단기 국채 금리 = 장단기 금리차가 어떻게 될지는 어느 정도 확실

FRED 장단기 금리차 그래프

■ 장단기 금리차 역전 요약

장단기 금리차 역전 = 연준의 통화정책은 긴축적, 경기 전망은 악화된다는 의미 → 역전 1년 후 경기침체

● 그런데 이번에는 40년만에 처음으로, 역전 2년째 침체가 오지 않는 중 → 옐런이 단기 유동성을 풀기 때문

● 하지만, 3, 4분기 지나면 옐런도 한계일 뿐더러 대선 후에는 유동성을 풀 동기가 약해진다

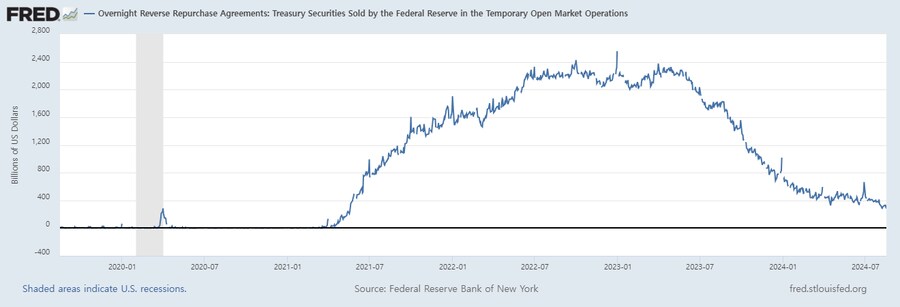

● 애초에 단기채를 찍음으로써 끌어낼 수 있는 역레포 자금도 동남 (시황일주 15~19편 참고), TBAC 난리 중

→ 이번 대선 이후에 부작용들이 정상화될 것 = 장단기 금리 정상화 (단기채 공급 감소 → 단기채 가격 상승/금리 하락)

※ 참고 : 재무부 3분기 QRA리뷰와 2025년 부채한도 협상

https://www.valley.town/column/post/66acc51d57b00ea282a7113e

연준 역레포 그래프

■ 인플레이션과 경기의 역학

인플레이션과 경기, 어떻게 될까?

● 옐런이 단기 유동성을 풀고 있고, 인플레는 6~9개월 시차가 있기 때문에 11월 ~ 25년 상반기 재점화 가능성

● 반면, 경기침체 조짐이 강해지고 있기 때문에, 여기서 디플레 압력이 나타날 가능성

● 향후 12개월 간 인플레 전망? → 불확실

그러나, 모든 정보를 조합했을 때, 장단기 금리 정상화 가능성은 100%는 아니라도, 매우 높음

● 경기 침체가 매우 심할 경우 → 연준이 단기 금리를 끌어내리면서 정상화

● 인플레이션이 매우 심할 경우 → 장기 금리가 뛰어 오르면서 정상화

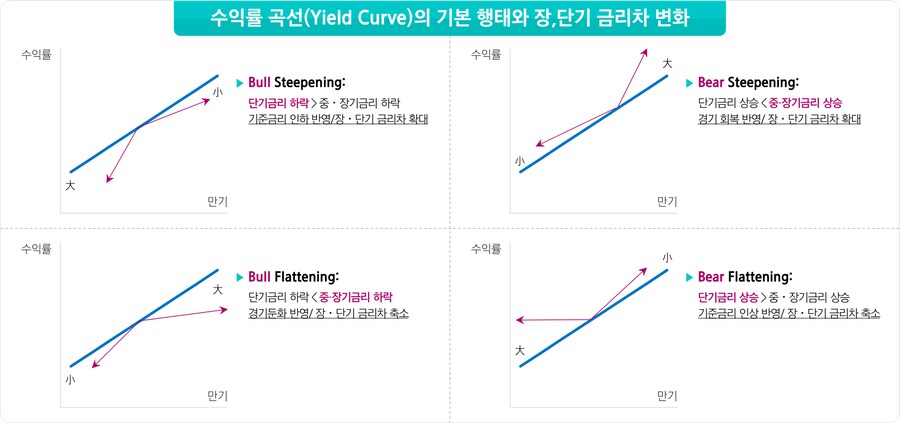

= Bear Steepening (베어 스티프닝)

■ Curve Steepening

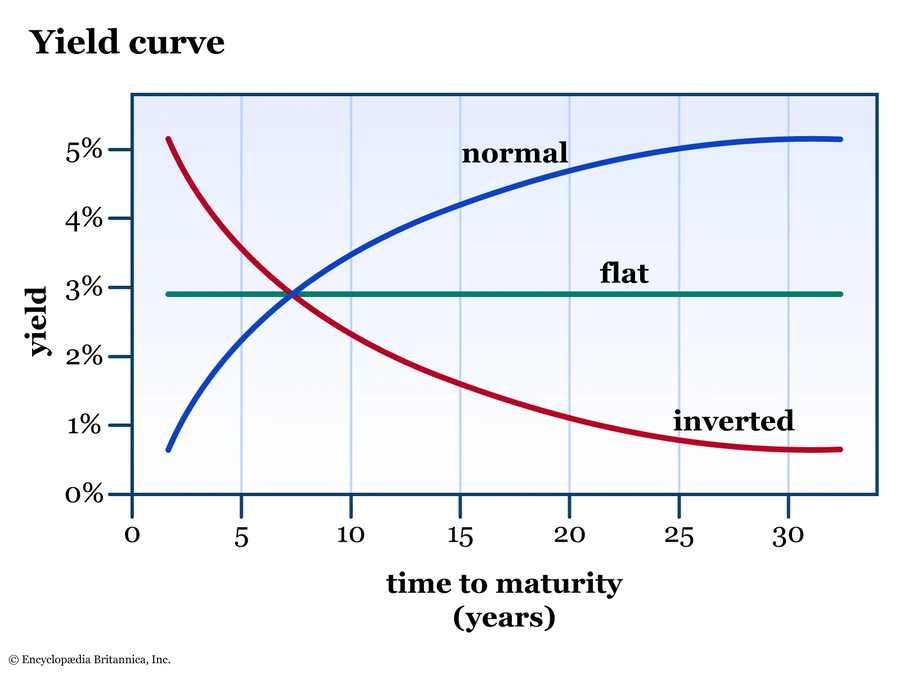

일드 커브 (Yield Curve) : X축에 국채별 만기, Y축에 이자율 표시한 그래프

Curve Steepening : 곡선이 우상향으로 가팔라지는 현상

● Bull Steepening : 단기 금리가 내려오면서 우상향

● Bear Steepening : 장기 금리가 올라가면서 우상향 → 주가에 최악의 상황

■ 왜 국채 금리가 뛰면 주가에 나쁠까?

국채 이자는 무위험 수익 = 주식투자에 대한 기회비용

● PER = 주가 / 수익

● PER 40 = 주가가 기업 수익의 40배 = 투자 원금 회수에 40년 소요 = 투자금 대비 2.5% 수익

● 10년물 국채 수익률이 1~2%일 때는 PER 40이어도 어쨌든 국채보다 Earnings Yield가 높다 (어닝스 일드 = PER 역수)

● 10년물 국채 수익률이 5%일 때는 (성장성이 없다면) PER 20이상은 성립이 안 됨

→ 성장성 없이 그냥 2.5% 수익을 주면, 차라리 무위험으로 5% 수익을 받는 것이 좋음

→ 단기 금리는 높게 유지되면서, 장기 금리가 더 높게 튀는 Bear Steepening은 나스닥에는 쥐약

■ 어떤 매매가 좋을까?

경기 침체로 인해 Bull Steepening이 오든,

인플레 재점화로 인해 Bear Steepening이 오든,

→ Curve Steepening 자체는 매우 가능성이 높은 상태

장단기 금리차가 높아지는 것에 대한 베팅

● 단기 국채 매수 & 장기 국채 매도 (숏) = 장단기 금리 정상화될 때 수익

● 해당 ETF가 있을까? STPU (Amundi Curve Steepener ETF) → 사시면 안됩니다

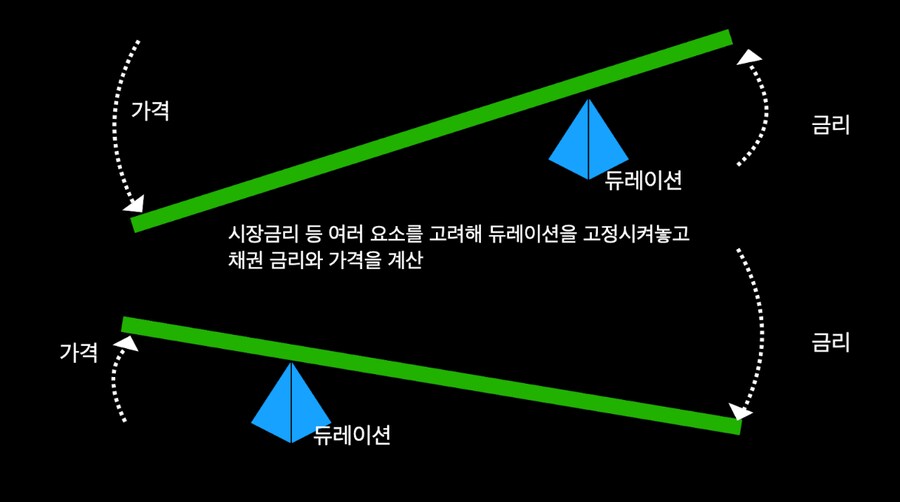

■ 듀레이션의 개념

직접 전략을 실행한다면

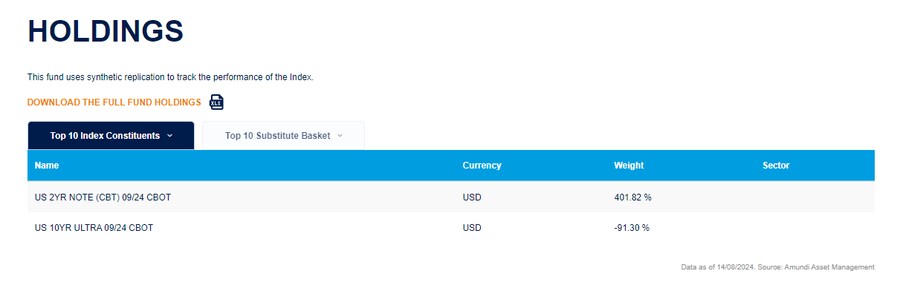

아문디 ETF는 문디같은 상품

● 직접 실행한다면, 2년물 국채 1계약 매수하고, 10년물 국채 1계약 매도하면 될까? → 절대 안 된다!

Duration : 금리 1% 움직임에 채권 가격이 몇 % 움직이는지, 그 민감도

● 1년짜리 국채 이자가 4%로 발행 중 → 사자마자 새 증권들은 5%에 발행 → 국채 가격 약 100만원 하락

● 10년짜리 국채 이자가 4%로 발행 중 → 사자마자 새 증권들은 5%에 발행 → 국채 가격 약 9150만원 하락

장기 국채일수록 금리 변화에 민감하다!

● 단기물 롱, 장기물 숏을 동일한 액수로 진입 → 금리 1%씩 하락 → 장단기 금리차 변화 없는데 큰 손실

● 동일한 액수가 아니라, 동일한 듀레이션으로 맞춰야 한다

● 2년물 국채 듀레이션은 2보다 조금 작은 수준, 10년물 국채 듀레이션은 10보다 작은 수준

● 2년물 4~5계약 매수 vs 10년물 1계약 매도

→ 정확한 비율 : 아문디 ETF 투자 설명서 참조

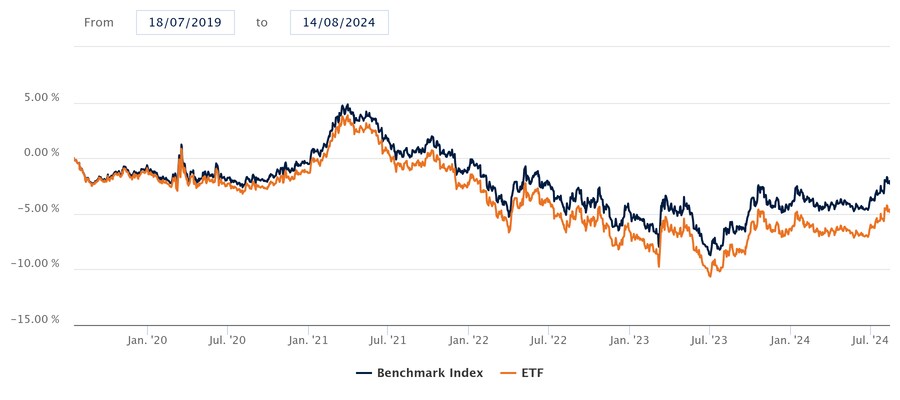

■ 절대 수익이 크지 않다

아문디 ETF 벤치마크 수익률

FRED 장단기 금리차 그래프

아문디 벤치마크 수익률과 FRED 장단기 금리차 그래프를 참고하면,

● 2021년 3월 장단기 금리차가 최근에 가장 높았을 때, 지금 기준 6% 정도 수익률

● 2010년 중반, 장단기 금리차 가장 높은 수준까지 올라가면, 지금 기준 9~10% 수익률

● 앞으로 12개월 내, 장단기 금리차가 정상회되어 그 중간 수준까지 가면 8% 정도 기대 수익률

→ 절대값이 높지 않으므로, 기관의 경우 2~3배 레버리지 활용

높은 확률로 16~24% 수익률이 너무 매력적인 매매인데, 달려가서 국채 선물하자

→ 절대 안 됨

user error : Error. B.