-

[독서] 돈의 심리학 (모건 하우절)2022.08.11 PM 04:26

① 금융 성과는 지능, 노력과 상관없이 운에 좌우됨

② 금융은 아는 것보다 행동하는 것이 더 중요하다

→ 뭘 해야 할지 아는 것과 실제로 해보는 것은 완전히 별개이며 우리 두뇌의 반응도 크게 차이가 난다

금융 성공 = 소프트 스킬 (soft skill) ≠ 엄밀한 과학 (hard science)

→ 소프트 스킬에서는 아는 것보다 행동이 더 중요함

→ 이 소프트 스킬이 바로 돈의 심리학 (the psychology of money)

금융의 기술(수학)적 측면 뿐만 아니라 그것을 실천할 때의 마음가짐 (소프트 스킬)도 중요함

돈의 물리학 (금융공학) vs 돈의 심리학

물리학은 논란을 일으키지 않는다. 법칙을 따르기 때문이다.

하지만 금융은 다르다. 금융은 사람의 행동을 따른다.

나의 행동이 스스로에게는 합리적으로 보여도 당신에게는 미친 것처럼 보일 수도 있다.

ex) 2008년 글로벌 금융위기 (GFC)의 원인은 학자들 사이에서도 여전히 논쟁 거리

금융위기를 더 잘 이해하려면 금융이 아닌 심리학, 역사의 관점이 필요

ex) 투자자들이 약세장 바닥에서 자산을 팔아버리는 이유

= 미래 기대수익 계산법 (X), 심리적 불안감 (O)

→ "나의 투자가 우리 가족의 미래를 위태롭게 만들고 있는 건 아닌지"하는 걱정

"역사가 반복되는 것이 아니라 사람이 반복하는 것"

- 볼테르-

금융은 자연현상이 아니라 인간의 행위임

1장 아무도 미치지 않았다 (No one's Crazy)

돈에 대한 당신의 경험은 세상에 실제로 일어난 일 0.00000001%와 당신이 머럿속으로 세상의 원리라고 '생각하는' 내용 80%로 구성되어 있을 것이다.

사람들은 가끔 돈으로 미친 짓을 하지만 미친 사람은 아무도 없다

우리는 경험을 바탕으로 돈의 원리에 대한 관점을 형성함

직접 경헙은 간접 경험 (읽거나 들어서 아는 것)보다 훨씬 강한 영향력을 미침

사람들은 각각 세대가 다르고, 서로 다른 나라에서 다른 소득과 가치관을 가진 부모 밑에서 자란다.

태어날 당시의 경제 상황도 다르고, 인센티브가 다른 고용시장을 경험하며, 누리는 행운의 정도가 다르기 때문에 서로 아주 다른 교훈을 배운다

각자의 경험이 다르기 때문에 돈의 원리에 대한 관점도 다름

그래서 나에겐 이해가 가는 일이 상대에겐 미친 짓처럼 보일 수도 있음

ex) 부유한 은행가의 자녀 vs 빈곤한 가정의 자녀

ex) 인플레이션이 높을 때 vs 안정적일 때 사회 초년기를 보낸 사람

ex) 1930년대 대공황에서 모든 것을 잃은 증권 중개인 vs 1990년대 말 테크버블을 만끽한 IT 전문가

아무리 열심히 공부하고 마음을 열어도 공포와 불확실성이 얼마나 강력한 힘을 갖는지 재현할 수 없음

→ 감정은 체험에서 나온다

대공황기에 모든 것을 잃은 사람들의 정서적 트라우마 (emotional trauma)를 우리는 알 수 없다

우리는 이렇게 경험이라는 서로 다른 렌즈로 세상을 바라본다

주가 폭락이 얼마나 자주 일어났는지 스프레드시트에 나타낼 수는 있다

하지만 내가 자녀들의 미래를 망치는 실수를 저지른 건 아닌지 고민하는 가장의 고뇌는 느낄 수 없다

→ 투자자들의 감정은 숫자, 그래프로 나타낼 수 없음

역사를 공부하면 뭔가 아는 것 같은 느낌이 든다.

하지만 직접 그 시대를 체험하지 않으면 내 행동이 바뀔 만큼 그 시대를 이해하지 못할 수도 있다

누구나 내가 세상의 원리를 알고 있다고 생각한다.

하지만 우리는 세상의 아주 작은 한 조각을 경험해봤을 뿐이다

"겪어봐야만 이해할 수 있는 교훈도 있다."

- 마이클 배트닉 -

사람들의 투자 의사결정은 본인 세대의 경험, 특히 성인기 초기의 경험에 크게 좌우되었다.

→ 인플레이션이 높은 시기에 성장한 사람은 (인플레이션이 낮을 때 성장한 사람에 비해) 인생 후반에 가서도 채권 투자 비중이 낮았음

→ 주식시장이 강세일 때 성장한 사람은 (주식 시장이 약세일 때 성장한 사람에 비해) 인생 후반에 가서도 주식에 더 많이 투자했음

개인 투자자의 위험 선호도는 개인 경험에 좌우됨

지능, 교육, 세상 경험도 아닌 순전히 우연 (언제, 어디서 태어났는지)에 의해 좌우되는 것

세상의 원리에 대한 그 사람만의 정신 모형 속에 그 사람이 당시 보유한 정보를 입력하면, 사람의 돈에 관한 의사결정은 모두 타당하다

즉, 누구나 자신만의 경험에 근거해 주어진 순간에 자신에게 합리적으로 보이는 의사결정을 할 뿐이다

1장 요약

두 경제학자가 발견한 사실에 따르면 사람들의 투자 결정은 본인 세대의 경험, 특히 성인기 초기의 경험에 크게 좌우된다

"투자자 각자의 위험 선호도는 개인의 경험에 좌우되는 것으로 보인다"

지능도 교육도 아니었다

순전히 언제, 어디서 태어났느냐 하는 우연에 좌우될 뿐이다

2장 어디까지가 행운이고, 어디부터가 리스크일까 (Luck & Risk)

행운과 리스크는 동전의 양면

행운과 리스크를 고려하면, 인생의 모든 결과는 개인의 노력 외에 여러 힘에 의해 좌우됨을 알 수 있다

나와 타인의 성공을 판단할 때 유용한 아이디어

"겉보기만큼 좋은 것도 나쁜 것도 없다"

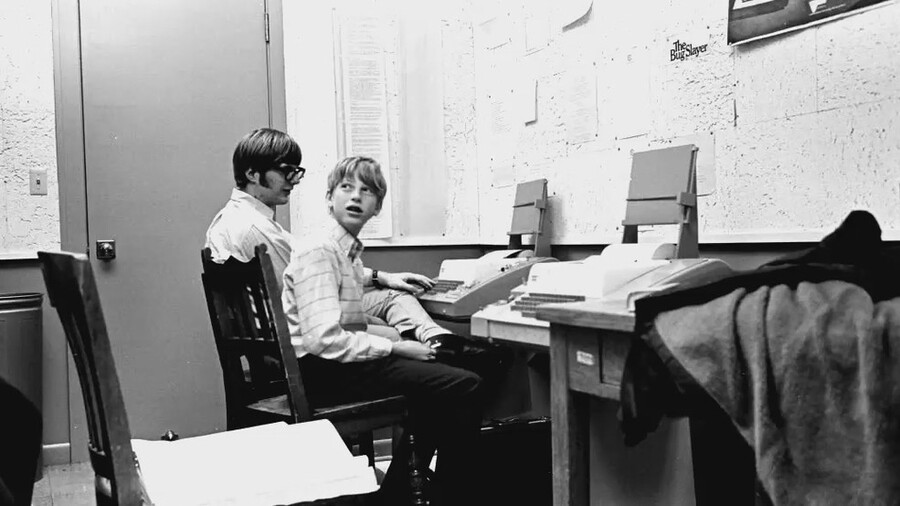

빌 게이츠와 폴 앨런의 모교 레이크사이드 중등학교에 설치됐던 텔레타이프 컴퓨터

"만약 레이크사이드 중등학교가 없었다면 마이크로소프트도 없었을 겁니다"

- 빌 게이츠 -

1968년 당시 컴퓨터를 살 만한 현금과 선견지명을 갖춘 중등학교에 다닌 연령대의 학생은 100만 명 중 한 명 꼴

빌 게이츠는 매우 똑똑하고 열심히 노력했으며 컴퓨터 회사 경영자들조차 능가하는 원대한 비전도 갖고 있었음.

하지만 그가 레이크사이드 중등학교에 다녔기 때문에 100만 명 중 한 명밖에 누리지 못한 유리한 출발점에 서 있었던 것도 사실임.

빌 게이츠의 절친이었던 켄트 에번스는 학급 최고의 학생이었음. 그는 폴 앨런과 달리 빌 게이츠의 사업가적 마인드와 거대한 야망을 공유했음. 그는 빌 게이츠와 폴 앨런과 함께 마이크로소프트 공동 창업자가 될 수도 있었음.

하지만 그는 고교 졸업 전에 등반 사고로 세상을 떠났음. 미국 중등학교 학생이 산에서 숨질 확률은 대략 100만 분의 1 정도임.

빌 게이츠가 레이크사이드 중등학교에 다닌 것과 켄트 에번스가 등반사고로 사망한 것은 모두 100만 분의 1의 확률이었으나 서로 반대 방향으로 작용했음.

이러한 사례는 행운과 리스크는 동전의 양면이며 우리가 살면서 겪는 모든 결과는 단순히 개인의 노력 말고도 여러 가지 힘에 의해 좌우된다는 현실을 보여줌.

우리의 행동이 모든 결과를 좌우하기에는 세상이 너무 복잡하다.

나의 통제를 벗어난 행동의 우연한 효과가 내가 의식적으로 취한 행동보다 더 큰 영향을 미칠 수 있다.

행운과 리스크를 제대로 감안한다면, 사람들의 경제적 성공을 판단할 때 겉보기만큼 좋은 경우도 나쁜 경우도 없음을 깨닫게 될 것

행운과 마찬가지로 실패 역시 결과 중 얼마만큼이 의식적인 의사결정이었고, 얼마만큼이 우연(리스크)였는지 구분하기는 너무나 어렵고 복잡하다.

내가 매수한 주식이 5년째 지지부진하다고 가정

그 주식을 매수한 의사결정 자체가 잘못된 것인지 아니면 승률 80%의 훌륭한 결정이었지만 어쩌다 보니 불운한 20%로 끝난 경우인지 어떻게 알겠는가?

의식적인 의사결정과 우연이 성공과 실패에 미치는 영향이 어느 정도인지 알기는 어려움.

그러나 우리의 뇌는 복잡한 것보단 단순하고 쉬운 답을 원함.

그래서 우리는 타인의 성공과 실패는 훌륭한/잘못된 의사결정 탓이고 자신의 실패는 우연(리스크) 탓으로 돌리는 경향이 있음.

나 자신의 사고과정은 잘 알아도 타인의 머릿속은 알 수 없기 때문임.

법망을 교묘하게 피해간 록펠러와 밴더빌트 vs 대규모 회계부정이 적발되 공중분해된 엔론

→ 시대착오적인 법률을 피해 혁신을 이뤄낸 사업가인가 사기꾼인가?

→ 대담함과 무모함은 종이 한 장 차이

특정 개인이나 사례에 초점을 맞추기보다는 더 큰 패턴에 주목하라

특정 개인을 연구하는 것이 위험한 이유 = 주로 극단적인 사례인 경우가 많기 때문

극단적인 결과는 극단적인 행운이나 리스크의 영향을 받았을 가능성이 크다.

그리고 행운은 우리가 꾸준히 재연할 수 없는 요소이다.

뉴스를 장식하는 극단적 인물들을 연구하는 것보다 폭넓고 흔한 관찰 결과를 통해 더 중요한 결과를 배울 수 있다.

성공에서 행운이 차지하는 역할을 인정한다면 실패에서 리스크가 차지하는 역할도 인정해야 한다.

그러면 실패를 판단할 때 스스로를 용서하고 이해의 여지를 남겨야 한다는 것도 알 수 있다.

2장 요약

성공과 실패를 놓고 사람들은 이렇게 평했다.

멋있고 대담했다 vs 어리석고 무모했다.

어떤 차이가 있을까? (결과론적 해석이 아닌가?)

어디까지가 행운이고 어디까지가 노력과 재주이며, 어디까지가 리스크일까?

누구도 정확히 알 순 없다.

다만 확실한 건 어떤 결과가 전적으로 노력이나 의사결정만으로 이뤄진다고 생각해선 안 된다는 것

어느 순간 당신 앞에 행운의 지렛대가 움직일지 리스크의 지렛대가 움직일지는 누구도 알 수 없다.

3장 결코 채워지지 않는 것 (Never Enough)

멈출 수 있는 골대(목표)를 세우는 건 가장 어려우면서도 중요한 일이다.

결과와 함께 기대치도 올라간다면 별 생각없이 더 많은 걸 얻으려고 분투하게 되기 때문이다.

더 많은 돈, 권력, 명예를 얻고 싶은 욕망이 만족보다 더 빨리 커진다면 위험해 질 수밖에 없다.

한 걸음 나가면 골대는 두 걸음 멀어진다. 그러면 자신이 뒤쳐졌다고 느끼게 됨으로 그걸 만회할 방법은 점점 더 많은 리스크를 감수하는 것뿐이다.

→ 만족을 모르는 사람은 성공을 거듭할수록 더 큰 위험에 빠지게 된다.

현대 자본주의는 두 가지를 좋아한다.

1) 부를 만들어 내는 것

2) 부러움을 만들어 내는 것

이 두가지는 서로 함께 갈 것이다.

시기심은 노력의 원천이 될 수 있지만 만족을 느끼지 못하면 삶은 아무 재미가 없다.

행복 = 결과 - 기대치

타인과 자신을 비교하면 그 격차는 너무 커서 사실상 닿을 수 없다.

절대로 이길 수 없는 싸움이다.

처음부터 싸움을 하지 않는 것이 이길 수 있는 유일한 방법이다.

즉, 이 정도면 충분하다고 받아들이는 것이다.

"라스베이거스에서 이기는 유일한 방법은 들어오자마자 나가는 것"

4장 시간이 너희를 부유케 하리니 (Confounding Compounding)

지구 역사상 빙하기가 주기적으로 반복된 이유

약간 서늘한 여름 → 지난 여름에 얼음이 모두 녹지 않고 조금씩 쌓임 → 지구 전체를 덮는 수 km의 얼음층 생성 (빙하기)

여기서 놀라운 건 비교적 작은 조건의 변화로 얼마나 큰 일이 벌어질 수 있는가 하는 점이다.

빙하기의 교훈

거대한 결과를 낳기 위해 반드시 거대한 힘이 필요한 것은 아니다.

작은 것이 오랜 시간 누적되면 상상을 초월하는 결과를 낳을 수 있다.

돈도 마찬가지다.

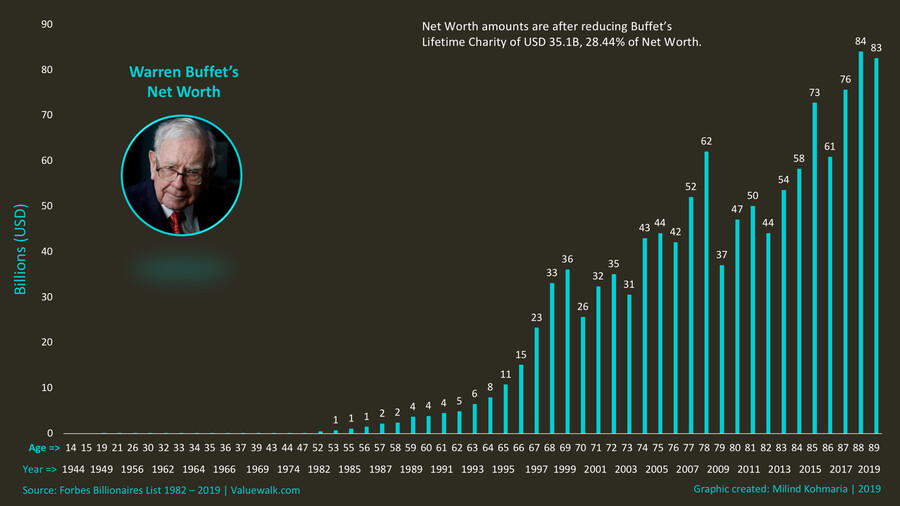

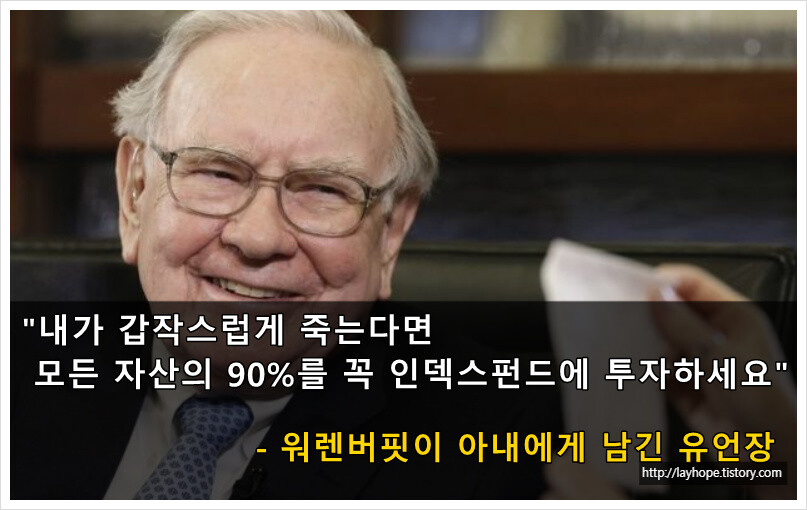

워런 버핏의 경제적 성공은 사춘기 시절에 쌓았던 금전적 바탕과 노년기까지 사업에서 손을 떼지 않은 덕분이다.

그의 재주는 투자였지만, 그의 비밀은 시간이었다. 이것이 바로 복리의 원리다.

직관적으로 잘 와닿지 않는 복리의 속성은 빌게이츠 같이 똑똑한 사람조차 그 힘을 간과하게 만든다.

그는 "누가 1GB나 되는 저장 용량이 필요하겠냐"며 G-mail을 비판

빌 게이츠는 첨단 기술에 통달한 사람이지만 그의 사고방식은 '스토리지는 아껴 써야 할 상품'이라는 구식 패러다임에 머물러 있었다.

경기 순환, 주식 거래 전략, 섹터 투자 등에 관한 책들은 많다.

그러나 가장 강력하고 중요한 책은 '닥치고 기다려라'가 되어야 한다.

달랑 페이지 한 장에 장기경제 성장 그래프가 그려져 있는 책이다.

최고의 수익률은 일회성이어서 반복할 수 없는 경향이 있음.

꽤 괜찮은 수익률을 꾸준히 올리는 것이 더 훌륭한 투자임.

그래야 최대한 오랫동안 반복할 수 있기 때문임. 여기서 복리의 힘이 발휘됨.

4장 요약

사람들은 언제나 최고의 수익률을 원한다.

하지만 성공을 오랫동안 '유지'한 사람들은 최고의 수익률을 내지 않았다.

그들은 꾸준한 투자 수익률을 보였다.

괜찮은 수준의 수익률을 오랫동안 유지하는 것이 훨씬 더 나은 결과를 낳는다.

그러니 닥치고 기다려라.

시간의 힘이, 복리의 힘이 너희를 부유하게 할 것이다.

→ 성공의 핵심 동력은 '시간'이다.

5장 부자가 될 것인가, 부자로 남을 것인가 (Getting Wealthy vs. Staying Wealthy)

자본주의는 녹록하지 않다.

그 이유 중 하나는 돈을 버는 것과 돈을 잃지 않는 것은 전혀 다른 것이기 때문이다.

부자가 되는 방법은 수도 없이 많지만 부자로 남는 방법은 하나뿐이다.

겸손함과 집중이 어느 정도 합쳐져야 한다.

돈을 벌려면 리스크를 감수하고, 낙관적 사고를 하고, 적극적 태도를 가져야 한다.

그러나 돈을 잃지 않는 것은 리스크를 감수하는 것과는 정반대의 재주가 필요하다.

겸손해야 하고, 돈을 벌 때만큼이나 빠르게 돈이 사라질 수 있음을 두려워할 줄 알아야 한다.

번 돈의 적어도 일부는 행운 덕분이므로 과거의 성공이 재현될 거라고 믿지 말고, 겸손한 태도를 가질 필요가 있다.

어제의 성공이 내일의 행운이 될 거라 기대해선 안 된다.

전멸하거나 포기하지 않고, 오랫동안 살아남는 능력이 가장 큰 차이를 만든다.

투자든, 커리어든, 사업이든 상관없이 생존이 전략의 기본이 되어야 한다.

1) 아무리 큰 이익도 전멸을 감수할 만한 가치는 없다.

2) 복리의 원리가 힘을 발휘하려면 자산이 오랫동안 불어날 수 있게 해야 한다.

→ 그러나 그 대단한 성장을 이루고 지키기 위해서는 예측 불가능한 오르막, 내리막을 수없이 거치고 살아남아야 한다.

ex) 워런 버핏, 찰리 멍거 vs 릭 게린 (마진콜 압박에 버크셔 해서웨이 주식을 매각)

"유리한 고지에 서는 것과 살아남는 것은 전혀 별개의 문제다. 전자는 후자를 필요로 한다. 파국은 무슨 일이 있어도 피해야 한다."

- 나심 탈레브 -

(강세장일 때) 현금의 연간 수익률이 1%라면 주식의 연간수익률은 10%다. 이 9% 격차 때문에 매일이 괴롭다.

그러나 바로 그 현금 덕분에 약세장에서 주식을 팔지 않아도 된다면, 그 현금의 실제 수익률은 연간 1%가 아니라 그 몇 배 일 수 있다.

상황이 좋지 않을 때 코너에 몰려 주식을 파는 일을 한 번 막는 것이, 크게 오를 주식 수십 가지를 고르는 것보다 평생 수익률에는 더 큰 도움이 될 수 있다.

계획이 계획대로 되지 않을 때를 대비한 계획을 세운다.

그 어떤 종류의 계획이라도 현실과 맞닥뜨리는 순간 살아남는 것은 극소수다.

지난 20년간 아무도 예측할 수 없었던 사건이 얼마나 많았는지를 생각해보라.

→ 9·11 테러, 저축대부조합 위기, 2008년 금융위기, 코로나 바이러스, 러시아-우크라이나 전쟁 등

좋은 계획을 세우려면 현실이 예측하기 어렵다는 걸 인정하고 오차를 감안해야 한다.

안전 마진

→ 실수를 허용할 수 있는 여유

→ 검소한 생활, 유연한 사고, 여유로운 일정, 일이 생각대로 풀리지 않아도 만족하며 살 수 있게 해 주는 모든 것들

도박이 대부분 실패하는 이유

→ 여러 요소가 정확히 맞아들어가야만 성공하는 것이 대부분이기 때문

→ 지속 불가능한 방식으로 대박을 노리는 건 비극을 낳는다.

미래에 대해 낙관적이면서 동시에 비관적이어야 한다.

이 두 가지는 서로 배타적이지 않다.

장기적인 성장 궤도는 우상향한다고 낙관할 수 있지만, 거기까지 가는 도중에 때때로 지뢰밭이 있다는 것 역시 마찬가지로 확실하다.

편집증과 낙관주의를 동시에 유지하는 건 쉽지 않다.

사물을 흑백 논리로 보는 편이 복잡하게 보는 것보다 더 쉽기 때문이다.

그러나 장기적으로 낙관주의의 이점을 누리려면 단기적으로는 편집증을 가질 필요가 있다.

5장 요약

누구나 부자가 될 수 있지만 그들이 모두 부자로 남지는 않는다.

워런 버핏과 찰리 멍거는 부자로 남았지만 그들의 친구 릭 게린은 사라졌다.

제시 리버모어는 1929년 폭락장에서도 공매도로 큰 수익을 올렸다.

하지만 4년 후 그는 모든 걸 잃었다.

부자가 되는 것보다 중요한 건 부자로 남는 것이다.

바로 생존이다.

6장 꼬리가 몸통을 흔든다 (Tails, You Win)

손익 비율

맞냐, 틀리냐가 중요한 게 아니다.

중요한 건 맞았을 때 얼마를 벌고, 잃을 때 얼마나 잃냐는 것이다.

하인츠 베르그륀 - 역사상 가장 성공한 미술품 딜러

가장 훌륭한 (예술품) 딜러들은 인덱스 펀드처럼 움직였다. 살 수 있는 건 모두 샀다.

자신이 선호하는 개별 작품만 구매한 것이 아니라 포트폴리오 단위로 구매했다.

그런 다음 그 가운데 일부가 특출난 작품으로 판명될 때까지 그저 기다렸다. 그게 전부였다.

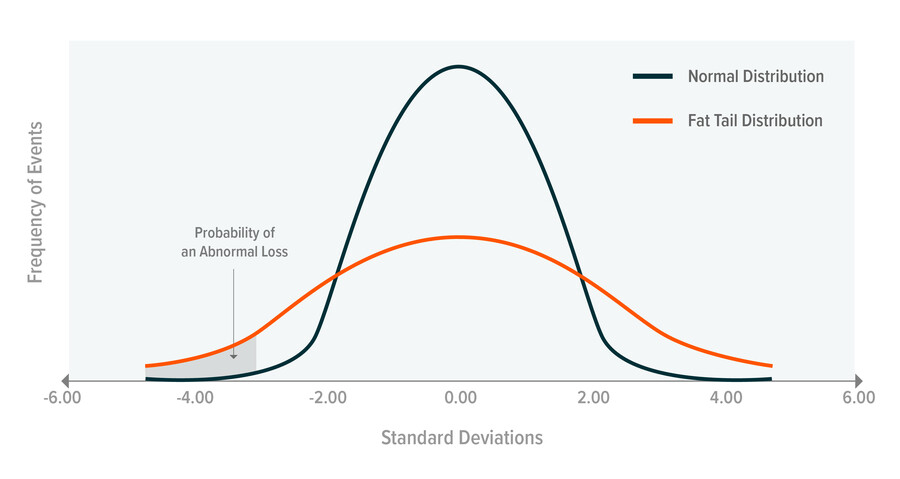

금융에서는 롱테일, 즉 확률 분포도에서 평균으로부터 가장 멀리 떨어진 극단이 엄청난 영향력을 가진다.

몇 안 되는 소수의 사건이 대부분의 결과를 낳는 것이다.

롱테일의 수학적 원리를 이해한다 해도 이를 체화하기는 쉽지 않다.

절반을 틀려도 여전히 큰 돈을 벌 수 있다는 사실은 직관적으로 잘 와닿지 않기 때문이다.

1938년 월트 디즈니가 제작한 영화는 수백 시간 분량이었지만 사업적으로 중요한 건 『백설공주와 일곱 난쟁이』가 차지한 87분에 불과했다.

크고, 돈 되고, 유명하고, 영향력 있는 것들은 모두 '꼬리 사건'이라 불리는 이례적인 사건의 결과다.

꼬리 사건은 1/1,000 ~ 1/1,000,000 확률로 일어나는 평범하지 않은 사건의 결과이다.

스타트업은 대부분 실패하고 세상은 오직 몇 개의 메가 히트작만을 허용한다.

시간이 지나고 나서 보면, 대형 상장기업의 성공 분포도 벤처기업과 크게 다르지 않다.

상장 기업의 상당수는 실패하고, 단 몇몇만이 손에 꼽을 만큼 대단한 승자가 되어 주식시장 수익률의 대부분을 차지한다.

러셀 3000 구성 주식 수익률 (1980~2014년)

구성 주식 중 40%는 시총 70%이상 상실 후 다시는 회복 X

러셀 3000 구성 기업 중 2표준편차 이상의 좋은 성과를 낸 기업이 러셀 3000 지수 수익률의 대부분을 차지

러셀 3000 지수에 포함되려면 이미 어느 정도 성공한 기업이어야 함

이들은 단기간에 만들어진 스타트업이 아니었음에도 불구하고 기업 수명은 수십 년이 아닌 수 년에 불과했다.

캐롤코 픽처스 : 1980년~1990년대 초반까지 수 많은 대형 히트작을 내놨지만 엄청난 예산을 쏟아부은 『슈퍼마리오 브라더스: 더 무비』와 『컷스로트 아일랜드』가 연달아 흥행에 실패하며 역사속으로 사라졌음

→ 시간이 지나면 상장기업 10곳 중 네 곳이 경험하는 일

소수의 기업이 시장 수익률 대부분을 차지함

러셀 3000지수는 1980년 이후 73배 상승

그런데 지수에 포함된 기업의 40%는 사실상 실패작

그러나 커다란 성과를 낸 7%의 기업들이 이들 실패작들을 벌충하고도 남았음

기업 내부에도 '꼬리의 꼬리'에 해당하는 사업부문이 있음

아마존의 성장은 대부분 『아마존 프라임』과 『아마존 웹서비스』 덕분임

애플의 성장을 견인하는 '꼬리의 꼬리'는 바로 『아이폰』임

이례적인 수익률을 기록하는 이례적인 프로젝트를 작업하는 사람들은 이례적인 커리어를 가진다.

→ 구글, 메타, 애플의 채용 합격률은 각각 0.2%, 0.1%, 2%에 불과함

몇몇 소수가 전체를 좌우한다는 아이디어 (≒파레토 법칙)

→ 투자 대상인 기업에만 국한되는 이야기는 아님

→ 투자 의사 결정에도 마찬가지로 적용됨

정말 중요한 건 "남들이 모두 미쳐가는 얼마 안되는 시기에 어떤 의사결정을 내리는가" 이다.

→ 결정적인 순간의 선택이 평생을 좌우

전쟁의 천재는 "주변 사람들이 모두 미쳐갈 때 평소대로 행동할 수 있는 사람"

- 나폴레옹 보나파르트 -

"지루한 시간이 끝 없이 계속되다가 간간이 끼어드는 공포의 순간"에 대처하는 것이 파일럿의 역할

비즈니스, 투자, 금융에서 많은 것이 잘못되고, 망가지고, 추락하는 건 '정상'임

성과의 대부분을 차지하는 소수의 '꼬리'가 성공을 주도하기 때문임

파일럿이나 셰프처럼 매번 완벽해야 하는 곳도 있지만 투자, 비즈니스, 금융은 이들 분야와는 다르다.

크리스록이 TV에서 선보이는 멋진 농담은 (소규모 극장에서) 수백 번의 시도 끝에 건져올린 꼬리 사건인 셈이다.

→ 수 많은 시행착오를 거쳐야 히트작이 나온다

워런 버핏이 평생 투자한 기업 400~500개 중에서 10곳 정도가 그의 수익 대부분을 벌어 줬음

어쩌면 대가들은 옳았을 때 우리보다 '더 많이' 옳았을 수도 있지만, 우리만큼이나 자주 틀렸을 수도 있다.

→ 그러니 내가 실수, 실패를 저질렀다고 지나치게 자책할 필요가 없다.

6장 요약

중요한 건 100% 이기는 것이 아니다.

절반을 틀려도 여전히 큰 돈을 벌 수 있다.

이길 때 크게 이기고, 질 때 작게 지는 것이 중요하다.

크게 이기는 그 순간에 집중하라.

꼬리가 전체를 흔든다.

7장 '돈이 있다'는 것의 의미 (Freedom)

내 시간을 내 뜻대로 쓸 수 있다는 게 돈이 주는 가장 큰 선물이다.

내가 원하는 걸, 원하는 때, 원하는 사람과, 원하는 만큼 함께 할 수 있는 능력

→ 독립성, 자율성 (행복의 핵심 요소)

돈으로 시간과 선택권을 살 수 있다는 것

→ 어지간한 사치품과는 비교도 안 될 만큼 큰 가치

좋아하는 일이라도 타인의 통제하에 내 뜻대로 할 수 없는 스케줄에 맞춰서 한다는 건 마치 싫어하는 일을 하는 것과 같았다.

심리학자들은 이런 감정을 저항 (reactance)라고 부른다.

오늘날의 지식 노동자는 퇴근 후에도 일에서 자유롭지 않다.

지식 노동자의 일터는 특정 장소가 아닌 머릿속이기 때문이다.

특히 노트북 컴퓨터, 스마트폰 같은 휴대용 기기 덕분에 어디에서든 일 할 수 있게 되었다.

이로 인해 시간에 대한 통제권이 약화되었고 이는 행복감의 감소로 이어졌다.

돈이 많다고 행복한 건 아니지만 행복을 위해선 돈이 필요하다.

8장 페라리가 주는 역설 (Man in the Car Paradox)

당신이 멋진 차를 몰고 있을 때 사람들은 당신을 보지 않는다.

당신의 차에만 감탄할 뿐이다.

당신의 물건을 보고 당신을 존경하는 사람은 아무도 없다.

9장 부의 정의 (Wealth is what you don't see)

돈의 아이러니

→ 부는 눈에 보이지 않는다

부는 나중에 무언가를 사기 위해 아직 사용하지 않은 선택권이다.

부의 진정한 가치는 언젠가 더 큰 부가 되어 지금보다 더 많은 것을 살 수 있는 선택권과 유연성을 제공하는 데 있다.

부는 차지 않은 시계, 포기한 옷이며 1등석 업그레이드를 거절하는 것이다.

부란 눈에 보이는 물건으로 바꾸지 않은 금전적 가치다.

부자가 되는 유일한 방법은 가진 돈을 쓰지 않는 것이다. 이것이 부를 축적하는 유일한 길일 뿐만 아니라 부의 정의이다.

The Rich vs. The Wealthy

그러나 현대 자본주의는 우리가 마치 성공한 사람인양 흉내내도록 도와주는 걸 하나의 산업으로 만들었다.

부를 과시하기 위해 돈을 쓰는 것이야말로 가난으로 가는 가장 빠른 길이다.

ex) 카푸어

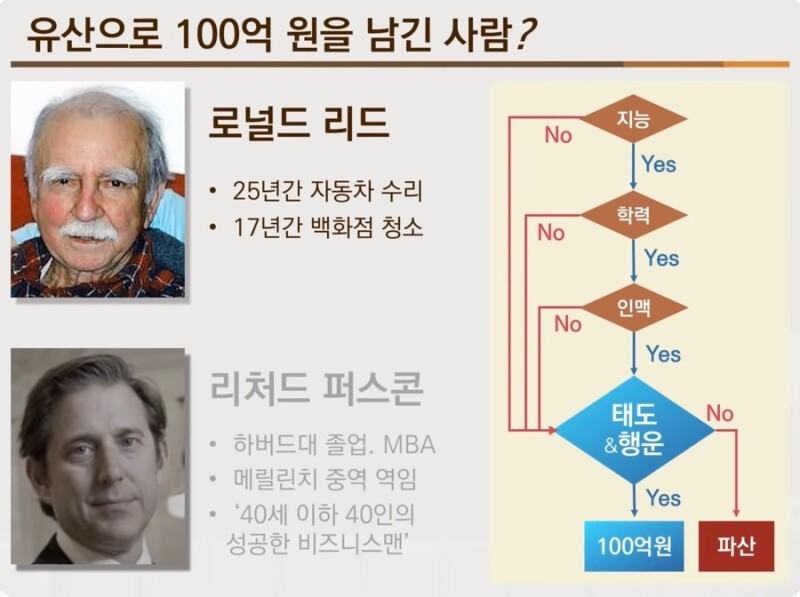

평생을 잡역부로 일하며 세상에 8백만 달러를 남긴 로널드 리드는 사후에야 사람들은 롤모델이 됐다.

하지만 생전에 그는 누구의 롤모델도 아니었다.

왜냐 하면 그의 부는, 심지어 그의 지인에게조차, 동전 한 닢까지 모두 숨어 있었기 때문이다.

보이지 않는 것을 배우기는 쉽지 않다.

부를 쌓는 것이 힘든 그토록 힘든 이유도 바로 여기에 있다.

세상에는 검소해 보이지만 실제로는 자산가인 사람도 많고, 부유해 보이지만 실제로는 조금만 잘못해도 파산해 버릴 위기에 처해 있는 사람도 많다.

10장 뭐, 저축을 하라고? (Save Money)

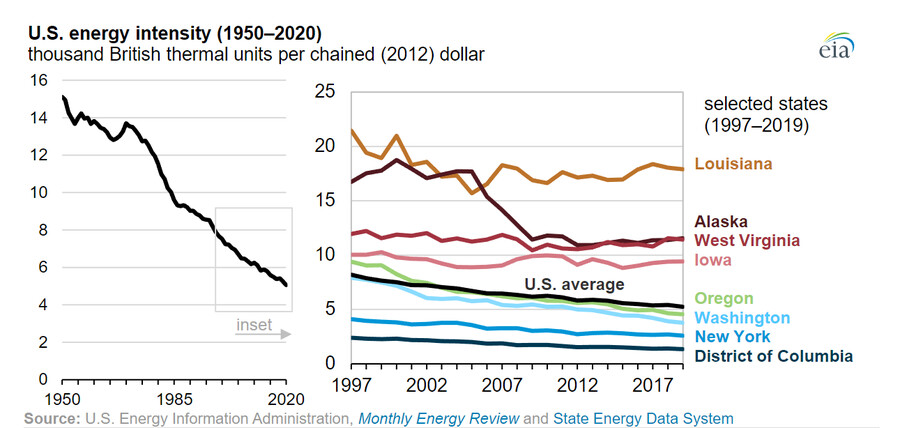

석유 파동 극복의 1등 공신

→ 에너지 효율성 향상 (자동차 연비 향상 등)

→ 현재 미국은 1950년대에 비해 GDP 1달러당 60%나 더 적은 에너지를 사용한다.

① 에너지 생산량 증대 = 투자 수익률 향상 (불확실성이 높음)

→ 전문가들은 투자 수익률을 0.1% 올리는데 수백만 시간의 연구와 수백억 달러어치의 노력을 쏟아붓는다.

② 에너지 효율성 개선 = 저축과 검소함 (스스로 통제 가능)

→ 그러나 근검절약을 실천하면 더 적은 노력을 들이고도 2~3%의 수익률 개선 효과를 기대할 수 있다.

저축 = 소득 - 소비(자존심)

저축은 돈을 덜 쓰는 것만으로도 가능하다.

욕망을 줄이면 돈도 덜 쓸 수 있다.

남들이 나를 어떻게 생각하는지에 신경을 덜 쓰면 욕망도 줄어든다.

돈은 금융보다 심리와 더 많이 연관되어 있다.

저축의 중요성

저축을 하는 데는 특별한 이유가 필요하지 않다.

① 예측 불가능한 위험에 대한 보험

② 선택권과 유연성 제공

구체적 목표를 위해 저축하는 건 예측가능한 세상에서나 합당한 이야기다.

우리가 사는 세상은 예측가능하지 않다.

저축은 최악의 순간에 우리를 강타할 수 있는 불가피한 위험에 대한 대비책이다.

은행에 있는 현금(저축)은 인생을 좌우하는 중요한 선택을 스스로 할 수 있게 만든다.

이는 인생에 있어 대단한 혜택이다. 이 가치를 수치화할 수 있을까?

내 시간을 마음대로 쓸 수 있는 유연성이 있다면 좋은 기회를 잡을 때까지 기다릴 여유가 생긴다.

초연결 사회 → 인재 풀의 글로벌화 (특히 지식 근로자) → 지능 경쟁 격화

이런 세상에서 경쟁 우위는 소프트 스킬로 옮겨감

→ 공감 및 소통 능력, 유연성 등

10장 요약

저축해야 하는 이유

상황에 휘둘려 하기 싫은 일을 억지로 하고 있을 때

내가 원할 때 원하는 걸 할 수 있는 자율권을 갖고 싶을 때

갑자기 찾아온 황금 같은 투자 기회를 잡고 싶을 때

그 순간 기대 없이 잠자고 있던 저축은 당신의 인생을 구원할지도 모른다.

11장 적당히 합리적인 게 나을까, 철저히 이성적인 게 좋을까 (Reasonable > Rational)

Aiming to be mostly reasonable works better than being coldly rational

금융에 관한 의사결정을 할 때는 냉철하게 이성적 (rational)이 되려고 하지 마라.

그냥 '꽤 적당히 합리적인' (reasonable) 것을 목표로 삼아라.

이게 더 현실적이며 지속 가능성이 높다.

Rational 하지만 Reasonable 하지는 않은 전략

젊은 투자자는 주식을 매수할 때 2대 1전략 (내 돈 1달러당 2달러의 빚을 내 투자)해야 한다.

시장의 급변을 감당할 수 있는 젊은 시절에는 리스크를 더 많이 감수하고 나이가 들면 리스크를 줄일 수 있다.

설령 레버리지로 망하더라도, 장기적으로 보면 여전히 더 높은 수익률을 올릴 수 있다.

망한 그 다음 날에도 원래 계획대로 2대 1전략에 투자를 계속하면 된다.

이 전략의 기대 수익률은 일반 라이프사이클 펀드 (가입자가 나이를 먹을 수록 안전 자산의 비중을 늘리는 펀드)보다 90% 더 많다.

그러나 이런 전략을 끝까지 유지할 수 있는 사람은 아무도 없을 것이다.

형편이 안 좋을 때도 전략을 견지해야 수익률 및 성공 가능성이 높아진다.

적당히 합리적인 (reasonable) 투자자는 자신의 전략이 엄밀히 보면 불완전하다고 해도 해당 전략을 사랑하기에 끝까지 고수할 가능성이 높다.

→ 나의 투자전략에 애착을 가지자. 그래야 그 전략을 오래 가져갈 가능성이 높아진다.

미국 시장에서 돈을 벌 확률

① 하루 기준 50대 50

② 1년 기준 68%

③ 10년 기준 88%

④ 20년 기준 100%

투자를 계속하게 만들어주는 것이라면 무엇이든 우리에겐 상당한 득이 된다.

자국 편향

자국 기업은 외국 기업보다 친숙함.

투자는 모르는 사람에게 돈을 주는 일이나 마찬가지.

따라서 친숙함 덕분에 모르는 사람을 계속 지지할 수 있다면, 그것도 reasonable한 태도일 것.

데이 트레이딩, 개별 주식 투자는 개인투자자의 입장에선 비합리적인 행동임.

그러나 그 덕분에 초조함을 해소해서 나머지 포트폴리오를 건드리지 않을 수 있다면, 소액의 데이 트레이딩이나 개별 주식 투자는 reasonable한 행동임.

경제/주식 시장 전망도 비합리적인 행동이나 그건 인간의 본성이자 reasonable한 행동임.

"(패시브 펀드의 창시자가 헤지펀드/뮤추얼펀드에 투자한 건)

앞뒤가 안 맞을 수도 있지만 인생이 늘 앞뒤가 맞는 건 아니잖아요."

“If it’s not consistent, well, life isn’t always consistent.”

- 존 보글 -

11장 요약

언제나 상승곡선을 타는 투자는 없다.

폭락 앞에서 맨정신을 유지할 수 있는 투자자도 거의 없다.

이러니 우린 숫자에 기반한 이성적 (rational) 전략만으로는 버틸 수 없다.

적당히 합리적이고 (reasonable) 적당히 감정적인 전략이 더 우세한 이유가 여기에 있다.

Being reasonable rather than always rational leads to better investment decisions over the long run.

12장 한 번도 일어난 적 없는 일은 반드시 일어나게 마련이다 (Surprise!)

“Things that have never happened before happen all the time.”

- Scott Sagan -

돈과 관련한 가장 중요한 동인

= 사람들이 스스로 믿고 있는 이야기, 재화나 서비스에 대한 개인의 선호

이런 요소들은 문화와 세대에 따라 변한다. 항상 바뀌고 있고, 앞으로도 그럴 것이다.

특정한 사건을 겪어보았다고 해서 반드시 다음에 일어날 일을 잘 아는 것은 아니다.

경험을 통해 예측력이 향상되는 것이 아니라 그저 자신감이 넘치는 경우가 더 많기 때문이다.

요즘 투자자들은 금리 상승을 겪어본 적이 없기 때문에 이에 대비된 사람이 거의 없다는 주장도 설득력이 떨어짐.

과거에 일어난 일을 경험하거나 연구한다고 해도, 미래에 금리가 상승할 때 일어날 일에 대한 가이드가 될 수 없기 때문임.

투자의 역사에 지나치게 의존해 다음 일을 생각할 경우 2가지 위험이 발생

1) 과거에 의존하면 미래를 바꿔 놓을 이례적인 사건을 놓칠 가능성이 크다

→ 평균에서 크게 벗어난 사건들(돌발 변수, 꼬리 사건)이 경제와 주식시장을 크게 바꾼다.

→ 대공황, 제2차 세계대전, 닷컴 버블, 9·11 테러, 2008년 서브프라임 모기지 사태 등

20세기 역사의 변곡점들

대공황, 제2차 세계대전, 맨해튼 프로젝트, 백신, 항생제, 아르파넷 (인터넷의 전신), 소련의 몰락

세계 경제에서 일어나는 일의 대부분은 예측 불가능했던 몇 안 되는 과거 사건들과 거의 연결되어 있다.

유례없는 사건의 파급 효과

9·11 테러 → 기준 금리 인하 → 주택 시장 거품 → 2008년 금융 위기 → 고용 시장 악화 → 대학 진학자 ↑ → 학자금 대출 연체율 ↑

과거 최악의 사건은 당시 사람들에게 틀림없이 깜짝 놀랄 일이었고 그 전까지는 유례가 없었다.

예를 들어, 대공황이나 제2차 세계대전 등은 그 당시로서는 전례없는 최악의 사건이었다.

그러니 미래의 최악 혹은 최고의 사건이 과거의 최악 혹은 최고의 사건과 같은 수준일 거라고 가정하는 건 역사의 교훈을 배우지 못한 행동이다.

그런 가정은 미래에는 유례없는 사건이 일어나지 않을 거라 가정하는 것과 마찬가지이다.

예 : 후쿠시마 원전 사태

일본 역사상 최대 규모의 지진 발생 → 15m 높이의 쓰나미가 5m 높이의 방파제를 넘어 변전 설비 침수 → 냉각수 순환 펌프 작동 정지

이는 분석의 실패가 아니라 상상력의 실패다.

미래의 모습이 과거와 전혀 딴판일 수 있음을 깨닫는 것은 특별한 능력이다.

History is a study of change, ironically used as a map of the future.

과거에 있었던 놀라운 일들을 미래의 가이드로 생각할 것이 아니라, 앞으로 어떤 일이 일어날지 전혀 모른다는 사실을 인정하는 계기로 삼아야 한다.

놀랄 만한 일들이 상황을 가장 많이 바꿔놓는다.

(유례 없는 일 → 파급 효과가 가장 큰 사건)

경기 침체의 횟수는 줄고 있어도, 강도는 이전보다 세졌다.

벤저민 그레이엄의 『현명한 투자자』는 역사상 가장 훌륭한 투자서 중 하나다.

이 책에는 지혜가 가득하지만 실전 지침서로서의 가치는 의문스럽다.

그레이엄은 자신의 가정을 끊임없이 시험하며 어느 것이 효과가 있는지 찾으려 했다.

어제 효과가 있었던 것이 아니라 오늘 유용한 것을 찾았다.

『현명한 투자자』의 개정판이 나올 때마다 그는 이전에 제안했던 공식을 버리고 새로운 공식으로 그 자리를 대체했다.

→ 투자의 세계에는 고정 불변의 공식같은 건 있을 수 없음

→ 공식을 따르는 사람이 많아질수록 그 공식의 이점은 없어짐

경제는 계속 진화하기 때문에 미래에 대한 최고의 가이드는 오히려 최신 이력인 경우가 많다.

최근의 역사에는 미래와 관련된 중요한 여건들이 포함되어 있을 가능성이 크기 때문이다.

투자에서 제일 위험한 네 단어는 "This time is different."라고 했던 존 템플턴조차 적어도 20%의 경우는 미래가 과거와 다르다고 인정했다.

“The further back in history you look, the more general your takeaways should be. General things like people’s relationship to greed and fear, how they behave under stress, and how they respond to incentives tend to be stable in time. The history of money is useful for that kind of stuff.”

역사에서 우리가 배워야 할 것은 보다 일반적인 것들 (예 : 인간의 본성)

세월이 흘러도 인간의 본성은 크게 바뀌지 않음

→ 인간의 공포와 탐욕, 스트레스 상황에서의 반응, 인센티브에 반응하는 방식 등

확실한 건 두가지

1) 세상에는 예측 불가능한 일이 일어난다.

2) 인간의 본성은 바뀌지 않는다.

13장 안전마진 (Room for Error)

내가 아무리 옳다 해도 올인할 수 있는 경우는 없다.

카드카운팅을 하는 전문 도박사는 확률이 본인에게 유리할 때는 돈을 더 많이 걸고, 불리할 때는 돈을 적게 건다.

그들은 자신이 '확률 게임'을 하고 있으며, 결코 확실한 건 없다는 걸 알고 있다.

자신의 베팅이 옳을 확률도 있지만, 잃을 확률도 상당하기 때문에 올인은 있을 수 없다.

세상은 그 누구에게도 친절하지 않다. 적어도 지속적으로 친절하진 않다.

그래서 우리는 혹시 모를 실수에 대한 대책이 필요하다. (Plan B)

실수에 대비하는 것이 지혜로운 이유는 불확실성, 임의성 등이 우리 삶에 늘 존재하기 때문이다.

불확실성을 상대하려면 예상과 크게 어긋나는 일이 벌어져도 계속 싸울 수 있는 능력을 유지해야 한다.

"안전 마진은 목적은 예측을 불필요하게 만들기 위한 것"

- 벤저민 그래이엄 -

안전 마진 (실수에 대비한 여지)은 불확실성이 지배하는 세상을 안전하게 헤쳐나가는 가장 효과적인 방법이다.

우리가 실수의 여지를 인정하지 않는 이유

1) 미래를 예측할 수 없다는 사실을 인정하는 건 너무나 불안한 일이다.

2) 그래서 미래에 대한 예측을 바탕으로 행동하지 않는 건 손해라고 생각한다.

큰 돈을 벌려면 리스크를 감수해야 한다.

하지만 리스크 때문에 망할 수 있다면 그런 리스크는 감수할 가치가 없다.

러시안 룰렛의 확률은 우리에게 유리하다.

하지만 러시안 룰렛에서 이겼을 때의 보상은 졌을 때의 대가를 감수할 만큼의 가치가 없다.

버틸 수만 있다면 불리한 상황에서도 이익을 취할 때까지 살아남을 수 있다.

"리스크를 즐기면서도 파산을 면할 방법은 있다"

- 나심 탈레브 -

레버리지는 통상적인 위험을 파산에 이를 정도로 확대시킨다.

단일 장애점 (SPOF/SPF : Single Point of Failure)

→ 시스템 구성 요소 중에서, 동작하지 않으면 전체 시스템이 중단되는 요소

→ 이러한 요소들을 최소화해야 한다.

많은 것들이 한 가지에 의존하는데 그 한가지가 고장날 수 있다면, 이는 참사가 닥칠 날을 기다리고 있는 것과 마찬가지다.

여분의 중요성

비행기의 중요 시스템은 백업이 존재

요즘 제트기는 엔진 하나만으로도 비행 가능, 엔진이 모두 꺼져도 활주로에서 브레이크를 밟아 착륙 가능

현수교의 케이블 역시 여러 개가 끊겨도 추락하지 않음

이미 알려진 리스크만을 대비하는 금융계획은 현실 세계에서 살아남을 만큼 충분한 안전마진을 갖기 어렵다.

예측은 커녕 이해조차 불가능한 일이 벌어질 수도 있기 때문이다.

그러니 구체적인 목표가 없더라도 저축을 하자.

확실하면 확실할수록 틀릴 확률은 높아진다.

그것이 주식 시장에서 벌어지는 일이라면 더욱 그렇다.

하지만 사람들은 불확실성을 싫어한다.

탄탄한 근거를 바탕으로 확실하게 말하는 평론가를 더 좋아한다.

그런 평론가는 더 많은 평론가를 확보할 수 있다.

그래서 평론가들은 틀릴 수 있음에도 맞다고 단정적으로 이야기하는 경향이 있다.

13장 요약

승률이 95%라는 건 사는 동안 언젠가 한 번은 5% 확률로 패배하게 될 거라는 뜻이다.

그 패배의 대가가 파산이라면 그 확률이 5%에 불과하더라도 그런 위험은 감수할 필요가 없다.

파산하면 모든 것이 끝나기 때문이다.

14장 과거의 나 vs 미래의 나 (You'll Change)

역사가 끝났다는 착각 (The End of History Illusion)

과거에 비해 자신이 얼마나 많이 변했는지는 예민하게 인지하면서,

미래에 자신의 성격이나 욕망, 목표 등이 변할 수 있음은 과소평가하는 것

시간이 지남에 따라 우리의 정체성은 바뀌어 간다.

그래서 인생의 모든 지점에서 균형을 유지해야 미래의 후회를 피하고 끈기를 높일 수 있다.

매우 적은 수입으로 소박하게 사는 것이나 고소득을 위해 장시간 고된 노동을 감수하는 것은 둘 다 후회를 남길 가능성이 높다.

① 우리는 상황에 적응하기 때문에 극단적인 계획이 주는 이점은 사라지게 마련이다.

→ 가진 것이 거의 없는 소박함 또는 거의 모든 것을 가지는 기쁨

② 그리고 양극단은 그 단점들 때문에 후회를 남긴다.

→ 가난해서 은퇴할 여력이 없다거나 일하느라 모두 써버린 인생을 돌아보는 것

커리어 내내 적당히 저축하고, 적당히 여가를 즐기고, 통근 시간을 너무 길게하지 말고, 가족과 보내는 시간도 적당히 갖는 것을 목표로 삼자.

→ 균형있는 삶을 살아야 복리의 효과를 누릴 만큼 끈기있게 지속할 수 있다.

→ 극단적인 생활 방식이 주는 이점은 사라지고 단점은 지속적인 후회를 남기므로 오래 지속하기 어렵다.

"나에게는 매몰 비용이 없어요"

- 대니얼 카너먼 -

매몰 비용은 사악한 역할을 한다.

'미래의 나'를 '과거의 나'의 포로로 만든다.

이는 마치 타인이 나 대신 인생의 중요한 결정을 내리는 것과 마찬가지다.

내가 지금과 다른 사람일 때 세웠던 목표는 질질 끌지말고 가차없이 없애 버리는 편이 낫다.

이런 결단을 더 빨리 내릴수록, 새로운 복리의 마법을 더 빨리 시작할 수 있다.

14장 요약

사람은 변한다.

이렇게 당연한 명제를 왜 자신의 투자에는 적용하지 않을까?

장기 계획을 짜는 것은 생각보다 어렵다.

시간이 흐르면 사람들의 목표도, 욕망도 바뀌기 때문이다.

15장 보이지 않는 가격표 (Nothing's Free)

모든 것에는 가격이 있지만 그것이 모두 가격표로 표시되는 건 아니다.

대부분의 것들의 가격은 직접 겪어보기 전에는 불분명하고, 그 사이에 청구서의 납부 기한이 도래한다.

"밖에서 보면 뭐든 쉬워보이는 법이죠"

- 제프 이멜트 前 GE CEO -

대부분의 일은 이론상으로 볼 때보다 실제로 해보면 더 어렵다.

우리의 자만 탓도 있지만, 더 큰 원인은 우리가 성공의 대가를 잘 알아보지 못해서 그 값을 제대로 치르지 못하기 때문이다.

성공적인 투자 역시 겉보기에는 쉬워 보인다.

누구나 주식을 장기보유하라고 권한다.

이는 훌륭한 조언이지만 눈앞에서 주가가 붕괴할 때도 버티는 것이 얼마나 어려운 일이겠는가?

성공적인 투자의 대가는 돈이 아닌 변동성, 공포, 의심, 불확실성, 후회로 지불해야 한다.

이것들은 모두 직접 겪어보기 전에는 간과하기 쉽다.

변동성이라는 대가를 치르지 않고 수익을 얻으려는 자들은 대부분 붙잡혀서 벌을 받는다.

일부 예외를 제외하면 액티브 펀드들은 (패시브 펀드에 비해) 수익은 적고 변동성은 더 컸거나, 가격 하락 리스크의 영향을 같은 정도로 받았다

- 모닝스타 -

인위적으로 불확실성을 없애고 예측가능성, 일관성을 만들면 더 큰 대가를 치르게 된다.

→ 회계적 트릭을 이용해 실적 변동성을 줄임

예 : GE 잭 웰치 (내부 거래), 프레디 맥, 패니 메이 (수익 인식 기간을 늘림)

성공적인 투자의 대가는 가격표처럼 눈에 보이지 않는다.

그래서 지급 기한이 도래해도 좋은 것을 얻은 데 대한 수수료가 아닌 벌금처럼 느껴진다.

주식시장에서 현금이나 채권보다 높은 수익률을 얻으려면 변동성과 불확실성이라는 수수료(수익률의 대가)를 지불해야 한다.

시장 변동성을 벌금이 아닌 수수료로 생각하자.

15장 요약

You can't get something for nothing.

성공적인 투자에는 대가가 따른다.

그 비용은 달러나 센트가 아니다.

변동성, 공포, 의심, 불확실성, 후회의 형태로 내야 한다.

16장 너와 나는 다른 게임을 하고 있다 (You & Me)

나와 다른 게임을 하는 사람으로부터 투자 신호를 읽지 말라.

투자자들은 서로 다른 목표와 시간지평을 갖고 있다.

→ 초단타매매, 데이트레이더, 스윙트레이더, 장기투자자 등

그래서 나에겐 합리적인 가격도 타인에겐 말도 안 되는 가격일 수도 있다.

서로 눈여겨 보는 요소가 다르기 때문이다.

모두가 동의하는 (유일한) 합리적인 가격은 없다.

거품 = 단기투자자가 더 많이 유입되면서 시간 지평이 줄어드는 현상의 징후

모멘텀이 큰 단기 수익률을 만들고 있을 때 과연 어떻게 할 것인가? 앉아서 지켜봐야 할까?

절대 아니다. 세상은 그런 식으로 돌아가지 않는다. 사람들은 언제나 이윤을 추구한다.

단기거래자들이 활동하는 영역에서 장기투자를 지배하는 규칙들(특히 밸류에이션)은 무시된다.

지금 진행중인 게임과 무관하기 때문이다. 그래서 사태는 흥미로워지고 문제도 발생한다.

거품이 피해를 주는 것은 장기투자자들이 자신들과 다른 게임을 하는 단기거래자들로부터 신호를 읽기 시작할 때이다.

금융과 투자에 관한 의사결정 가운데 상당수는 남들을 관찰하고 흉내내거나 반대로 투자하며 이뤄진다.

그러나 누군가가 왜 그런 행동을 하는지 모른다면 그들이 얼마나 오랫동안 그 행동을 계속할지, 무엇 때문에 마음을 바꿔먹을지, 그들이 과연 교훈을 배우게 될지 당신은 알 수 없다.

나의 시간지평을 이해하면서, 나와 다른 게임을 하는 사람들의 행동에 휘둘리지 말자.

"나는 세상이 진짜 경제 성장을 이뤄낼 수 있다고 낙관하는 패시브 투자자다. 나는 향후 30년간 바로 그러한 성장의 과실이 내 투자에도 쌓여갈 거라 확신한다."

- 모건 하우절 (저자) -

이렇게 생각하면 단기 시장 전망에 일희일비하지 않게 된다.

16장 요약

Time Horizon (시간지평)

스스로에게 물어보라.

30년을 내다보고 있는가?

아니면 10년 안에 현금화할 계획인가?

아니면 1년 내에 팔 생각인가?

아니면 데이 트레이더인가?

투자는 이 질문에 대한 대답에서부터 시작해야 한다.

17장 비관주의의 유혹 (The Seduction of Pessimism)

낙관주의 : 중간에 시련이 닥쳐도 시간이 지나면 좋은 결과가 나올 확률이 크다는 믿음

낙관주의는 제품 홍보처럼 들리고 비관주의는 나를 도와주려는 말처럼 들린다.

"내가 관찰한 바로는, 남들이 절망할 때 희망을 갖는 인물이 아니라 남들이 희망에 찰 때 절망하는 인물이 많은 사람들로부터 현자로 추앙받는다"

- 존 스튜어트 밀 -

"내가 물어본 사람들은 모두 세상이 실제보다 섬뜩하고, 폭력적이고, 절망적이라고, 즉 더 극적이라고 생각했다"

_ 한스 로슬링 -

경제적 비관주의가 낙관주의보다 더 쉽고, 흔하고, 설득력 있어 보이는 이유

① 진화론적 본능

기회보다는 위협을 더 긴급한 일로 처리하는 유기체는 그렇지 않은 유기체보다 생존해 번식할 확률이 더 높다.

- 대니얼 카너먼 -

② 돈문제는 모두에게 영향을 미친다

→ 경제 시스템의 연결성 ↑

③ 비관주의자들은 시장이 어떻게 적응해갈지를 고려하지 않고 미래를 추정한다

극단적으로 좋거나 나쁜 상황은 오래가는 경우가 거의 없다.

예측하기 어려운 방식으로 수요와 공급이 적응하기 때문이다.

석유 시장의 사례

2008년 중국 석유 수요 급증 → 석유 생산 가능 최대치 근접 → 유가 배럴당 138달러로 급등 → 원유 채굴 손익분기점 하락 (석유 채굴 업자의 인센티브 변화) → 새로운 채굴 방법 등장 (수압파쇄 및 수평 채굴 기술)

인간은 적응의 동물이며 필요는 발명의 어머니

나쁜 상황이 계속 악화할 거라는 가정은 쉽고 설득력이 있다.

세상이 바뀌는 것을 굳이 상상할 필요가 없기 때문이다.

그러나 문제는 고쳐지고 사람들은 적응한다.

위협이 크면 해결책이 나올 동인도 똑같이 커진다.

이는 경제사에서 흔히 볼 수 있는 플롯임에도, 단편적인 예측을 내놓는 비관주의자들은 이 사실을 너무 쉽게 잊는다.

④ 진보는 너무 느리게 일어나 알아채기 어렵지만 파괴는 너무 빠르게 일어나서 무시하기 어렵다

비관적인 이야기를 만들어내기 쉬운 이유는 따끈따끈한 최신 정보가 많기 때문이다.

반면 낙관적인 이야기는 역사와 발전을 길게 보아야 한다.

그래서 잊혀지기 쉽고 조각을 맞추기도 어렵다.

그래서 앞서 살펴본 교훈을 다시 강조할 필요가 있다.

투자를 할 때는 성공의 대가(기나긴 성장 도중에 발생하는 변동성과 평가 손실)가 무엇인지 파악하고 기꺼이 그 대가를 지불해야 한다.

비관주의는 기대치를 낮추고 이는 긍정적 서프라이즈로 연결될 수 있다.

이것이 비관주의가 그토록 매혹적인 이유일지도 모른다.

17장 요약

주가가 6개월 동안 40% 하락하면 온 미디어에 경고가 넘치고 사람들은 동요한다.

그러나 6년간 주가가 140% 상승하면 아무도 눈치채지 못한다.

이것이 비관주의의 늪이다.

18장 간절하면 믿게 되는 법이죠 (When You'll Believe Anything)

매력적인 허구와 스토리는 왜 통계보다 강력한가?

스토리(내러티브)는 경제의 유형적 부분이 작동할 수 있게 하는 연료, 또는 우리의 능력을 억제하는 브레이크와 같다.

매력적 허구

우리가 사실이길 간절히 바라기 때문에 사실이라 믿는 것들

자신이 사실이길 바라는 것이 정말 사실이라고 믿어버리는 사람들이 많다.

그것이 실현되었을 때 어마어마한 결과가 나올 수도 있기 때문이다.

정책 입안자들이 대놓고 경기침체를 예언하기는 어렵다.

침체가 오면 본인의 커리어에 좋지 않기 때문이다.

그래서 최악의 예상도 성장 둔화 수준을 잘 벗어나지 않는다.

매력적인 허구이고 믿기 쉬운 예언이다.

그보다 더 나쁜 것을 예상하는 것은 생각만으로도 괴롭기 때문이다.

중대한 것이 걸려 있을수록, 실수의 여지(margin of error)도 크게 잡아야 한다.

세상에 대한 관점(mental model)은 누구나 불완전하다.

우리는 그 빈틈을 메우기 위해 이야기를 만들어 낸다.

"리스크란 내가 모든 경우의 수를 다 생각했다고 여길 때 남은 것"

- 칼 리처즈 -

통제 가능하다는 착각이 불확실한 현실보다 오히려 설득력이 있다.

그래서 우리는 결과를 통제할 수 있다는 스토리에 집착한다.

계획을 세울 때 우리는 내가 하고 싶은 것, 할 수 있는 것에 초점을 맞춘다.

내 결과에 영향을 미치게 될 의사결정을 하는 남들의 계획이나 능력은 소홀히 한다.

과거를 설명할 때도, 미래를 예측할 때도 우리는 인과관계에 미치는 능력의 역할에 초점을 맞추고 운의 역할은 소홀히 한다.

스타트업의 성패는 임직원들의 노력 못지않게 경쟁자들의 실적과 시장의 변화에 크게 의존한다.

그러나 사업가들은 자연스럽게 자신이 가장 잘 아는 것에 초점을 맞춘다.

나의 계획, 행동, 자금 모집 가능성 같은 가장 직접적인 위협과 기회 같은 것들 말이다.

경쟁자에 대해서는 이만큼 잘 알지 못한다.

그래서 자연스레 경쟁이 큰 역할을 차지하지 않는 미래를 상상하는 것이다.

"우리는 자신이 아는 것에 초점을 맞추고 모르는 것은 소홀히 한다. 그래서 나의 믿음에 지나친 자신감을 갖는다."

- 대니얼 카너먼 -

18장 요약

우리는 예측 가능하고 통제 가능한 세상에 살고 있다는 믿음이 필요하다.

그래서 그 필요를 충족시켜주겠다고 약속하는, 권위있어 보이는 사람에게 의존한다.

19장 돈에 대한 보편적인 진실 몇 가지 (All Together Now)

1. 일이 잘 풀릴 때는 겸손을 찾기 위해 노력을 기울여라.

→ 행운과 리스크는 모두 실재하며 식별하기 어렵고 예측할 수 없다. 그러니 나를 판단할 때도 남을 판단을 할 때도 겸손을 찾고 용서와 연민을 생각하라.

2. 자존심은 줄이고 부는 늘려라.

→ 오늘 내가 살 수 있는 것을 사지 않을 때 부가 만들어진다. 당신이 아무리 돈을 많이 번다고 해도 지금 당장 그 돈으로 누릴 수 있는 즐거움을 덮어 두지 않으면 부는 절대로 쌓이지 않을 것이다.

3. 금융투자 의사결정 시 '이게 내가 밤에 잘 자는 데 도움이 될까?'라는 기준으로 결정하라.

4. 시간은 작은 것을 크게 키우고 큰 실수를 약화시키니 시간 보는 눈을 넓혀라.

5. 포트폴리오의 일부가 아닌 전체를 보라.

→ 많은 것들이 잘못되더라도 개의치 마라. 절반을 틀려도 여전히 큰 돈을 벌 수 있다. 왜냐하면 소수의 작은 것들이 다수의 결과를 책임지기 때문이다. 투자나 비즈니스에서 뜻대로 되지 않는 것이 있어도 편하게 생각해야 한다. 세상은 원래 그런 것이다.

6. 당신이 원할 때, 원하는 것을 원하는 사람과 함께, 원하는 만큼 오랫동안 할 수 있는 능력은 돈이 당신에게 줄 수 있는 가장 큰 배당금이다.

7. 존경과 칭찬을 얻을 확률이 더 높아지는 것은 자동차 배기량과 번쩍이는 시계가 아니라 친절과 겸손을 통해서다.

8. 저축하라. 그냥 저축하라.

→ 모든 저축은 훌륭하다. 그 중 예측이 불가능하거나 정의할 수 없는 목적을 위해 저축하는 것이 최고다. 특별히 용도를 정해두지 않은 저축은 최악의 순간 당신을 놀라 자빠지게 만들 수도 있는 사건에 대한 대비책이다.

9. 장기 주식 투자에 있어서 변동성은 벌금이라고 생각하지 말고 수수료로 생각하라. 주식을 쉽게 팔지 마라.

10. 실수의 여지에 항상 대비하여 파산하지 않고 계속 장기 주식투자를 할 수 있다면 복리가 마법을 부릴 것이다.

11. 장기적인 결정을 내릴 때 극단적인 선택은 피하라.

→ 시간이 지나면 누구나 목표가 바뀌고 욕망이 바뀐다.

→ 돈이나 여가 중 하나만 추구하는 극단적인 삶의 방식은 시간이 지나면 후회를 남길 가능성이 높다.

12. 리스크를 좋아하라.(파산할 정도의 리스크는 빼고)

→ 결과에 큰 영향을 미치는 대형 사건은 느닷없이 일어난다. 그러니 리스크는 존재할 수 밖에 없고 받아들이는 수밖에 없다. 리스크를 좋아하라. 시간이 지나면 제 값을 할 것이다.

13. 나의 게임이 무엇인지 정의하라.(30년?, 10년?, 1년?, 단기 투자?)

→ 모든 사람은 목표가 다르고 계획이 다르다.

14. 돈 문제에 있어 각자의 의견이 다르다. 하나의 정답은 없다. 오직 나에게 맞는 답이 있을 뿐이다.

20장 나의 투자 이야기

사실상 우리 가족의 순자산은 집, 체크계좌, 뱅가드 인덱스펀드 몇 가지가 전부다.

우리 가족에게는 이 이상 복잡할 필요가 없다.

투자에 대한 나의 깊은 신념 중 하나는 이렇다.

'투자 노력과 투자 결과 사이에는 상관성이 거의 없다.'

그 이유는 꼬리 사건들이 세상을 좌우하기 때문이다.

몇 가지 변수가 결과의 대부분을 좌우한다.

당신이 투자에 아무리 많은 노력을 기울여도 당신의 전략을 크게 좌우할 두세 가지를 놓치면 좋은 결과를 얻지 못할 것이다.

그 반대도 마찬가지다.

전략의 성공에 중요한 몇 가지가 확실히 포함된다면 간단한 투자 전략으로도 훌륭한 성과를 낼 수 있다.

나의 투자 전력은 투자 대상을 잘 선택하거나 다음 경기침체 시기를 잘 포착하는 것과는 상관없다.

그저 높은 저축률과 인내심, 세계 경제가 향후 수십 년간 가치를 창출할 거라는 낙관적 시각에 의존한다.

투자를 위한 노력의 시살상 거의 전부를 이 세가지를 생각하는 데 쏟고 있다.

특히 내가 통제할 수 있는 앞의 두 가지, 저축률과 인내심에 말이다.

나는 예전에 투자 전략을 바꾼 적이 있다.

그러니 앞으로도 당연히 투자 전략을 바꿀 가능성이 있다.

하지만 저축이나 투자 방법이야 어떻게 바뀌든 목표는 항상 독립성일 것이며, 밤에 편히 잠들 수 있는 방법을 택할 거라고 확신한다.

이것이 나의 최종 목표다. 돈의 심리학에 통달하는 것 말이다.

그러나 사람마다 생각은 다르다. 그리고 미친 사람은 아무도 없다.

제20장 요약

우리는 스프레드 시트나 교과서를 보며 재무 결정을 내리지 않는다.

중요한 재무 결정은 저녁 식탁에서 이뤄진다.

수익률을 극대화하려는 의도가 아니라 배우자나 자녀를 생각하며 결정을 내린다.

따라서 사람에 따라 다를 수밖에 없고 누군가에게는 옳은 것이 다른 사람에게는 틀린 것일 수 있다.

우리는 자신만의 투자 전략을 찾아야 한다.

미국 가계 부채의 역사

제2차 세계 대전 발생

→ 절약과 저축을 권장 (전쟁 비용 마련), 저금리 정책 (전쟁 비용 부담 완화)

→ 종전 후 경기침체 위기 (군수 산업 종사자 대량 실업, 제대 군인 유입)

→ (대공황 기간 및 세계 대전 기간 동안) 생산성 향상/억눌린 수요 + 값싼 소비자 신용 (저금리, 신용카드 도입, 제대 군인 원호법 = 저금리 주택담보대출 제공)

→ 소비 대폭발 (자동차, 가전제품, 주택 등)

대압착의 시대 (the Great Compression)

모두에게 균등한 호황

소득 증가·생활 양식·소비 기대치의 평등

→ 전후 평등 문화에 기여

기대치는 언제나 현실보다 느리게 움직인다.

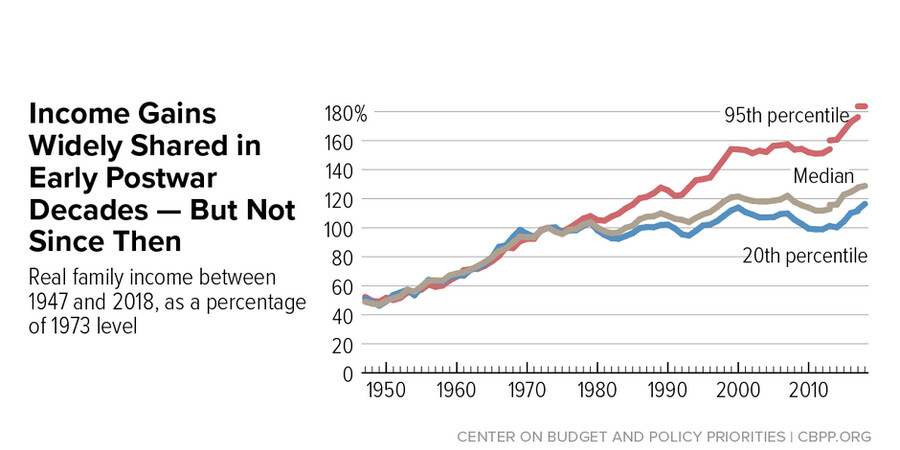

1970년대~2000년대 초까지 불균등한 경제 성장

1945~1973년 vs 1982~2000년

→ 경제가 성장했다는 점은 두 시기 모두 동일하나 그 수혜를 받는 계층은 달랐음 (모든 사회 계층 vs 부유층)

→ 비숙련 노동에 대한 수요 감소가 주요 원인

극소수 부유층이 누리는 호화 생활은 소득이 정체되어 있는 다른 미국인들의 욕망을 자극

→ 전후의 평등 지향 문화 + 빚이 당연하다는 문화

그런데도 주변 사람들이 나와 비슷해야 한다는 기대치는 바뀌지 않음

소득 대비 부채 비율 및 소득 대비 가계부채 상환 비율↑

→ 특히 소득 하위계층일수록 심각

부채 위기의 시작

"본인이 이자를 감당할 수 없을 만큼 큰 빚을 지는 순간"

- 하이먼 민스키 -

2008년 금융위기에 대한 대응

→ 저금리, 양적완화 : 경제 붕괴 예방 및 자산 가격 상승 유발

→ 자산을 소유한 계층 (주로 부유층)에게 혜택

→ 세금 감면 혜택도 고소득층에게 집중

→ 고소득층의 자녀들은 명문대를 거쳐 다시 고소득자가 되어 기업 부채와 주식에 투자할 수 있음

→ 이들 자산군은 나중에 연방정부의 지원(양적완화)을 받게 됨

티파티 운동, Occupy Wall Street, 브렉시트, 도널드 트럼프

→ 불평등한 현실 vs 평등 지향적 기대감

→ 페이스북, 인스타그램 같은 SNS가 이러한 괴리감을 증폭

나의 아이들에게 보내는 금융 조언

네가 모은 한 푼, 한 푼은 모두 남들 손에 맡겨질 수 있었던 네 미래의 한 조각을 소유하는 것과 같다.

나폴레옹은 전쟁의 천재란 "주변 사람들이 모두 미쳐갈 대 평범한 것을 할 수 있는 사람"이라고 했다. 돈 관리도 이와 같단다.

대단한 일을 하지 않아도 괜찮은 결과를 얻을 수 있다.

오랫 동안, 꾸준히, 망치지만 않는다면 말이다.

엄청난 실수만 피해라.

이것이 그 어떤 조언보다 힘이 될 것이다.

진정한 성공은 나를 사랑해줬으면 하는 사람들이 나를 사랑하는 것이다.

그리고 그 사랑을 얻는 데 압도적으로 큰 영향을 주는 것은 순자산의 수준이 아니라 네가 사람들을 어떻게 대하느냐이다.

내가 줄 수 있는 가장 중요한 금융 조언은, 너나 대부분의 사람이 진심으로 원하는 것은 돈이 가져다주지 않는다는 사실이다.

user error : Error. B.