-

[금융/시황/전략] 양적 긴축이 주가 지수에 미칠 영향 (RIA 어드바이저)2022.08.22 PM 02:09

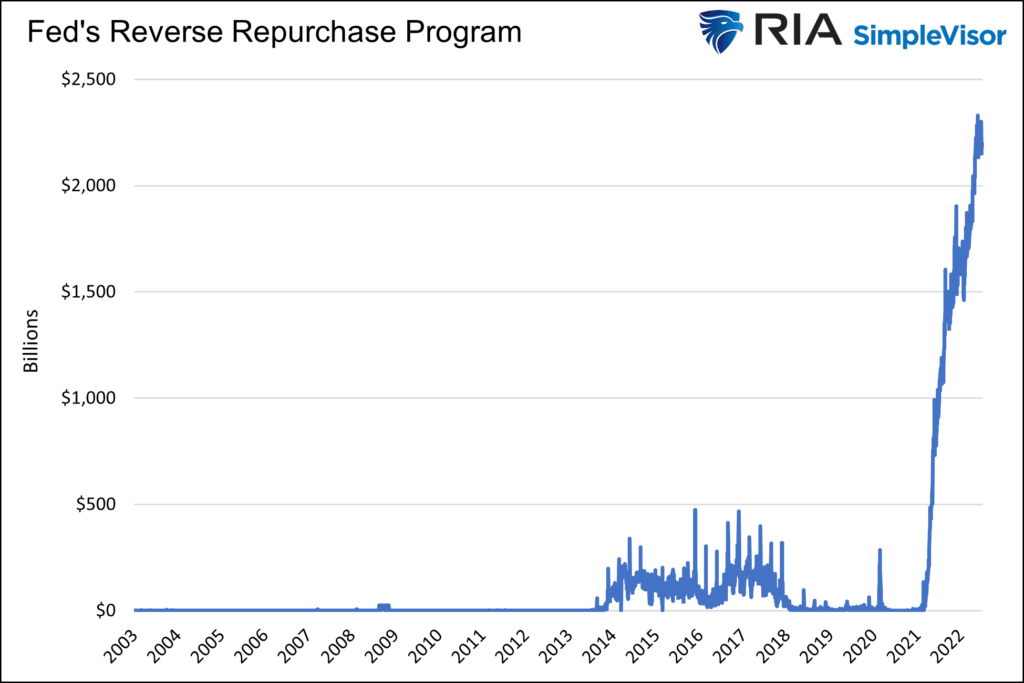

1) 연준의 역레포 (Reverse Repo, RRP)

→ 시중에서 유동성 흡수했다가 뿌림

연준이 시중(은행/펀드)로부터 돈을 빌리는 대신 국채를 담보로 제공.

다음날 연준은 시중(은행/펀드)에 원금과 이자(레포금리)를 갚고 담보로 제공했던 국채를 돌려 받음.

연준은 역레포 통해 기준 금리 (연방기금금리)하한선을 유지

연준은 레포를 이용해 시중에 유동성을 공급함으로써 기준 금리 상단을 방어

https://fred.stlouisfed.org/series/RRPONTSYD

코로나 팬데믹을 계기로 유동성이 과잉 공급됨

그러자 기준금리가 연준의 목표 범위를 하향 돌파할 가능성

연준이 역레포로 유동성을 흡수하여 기준 금리 하한선 방어

현재 역레포 거래 규모는 매일 2조 달러 이상

자산시장 부진, 금리 인상 → MMF로 자금 유입 ↑ → 역레포 잔액 ↑

역레포가 증가하면 시중 유동성은 감소

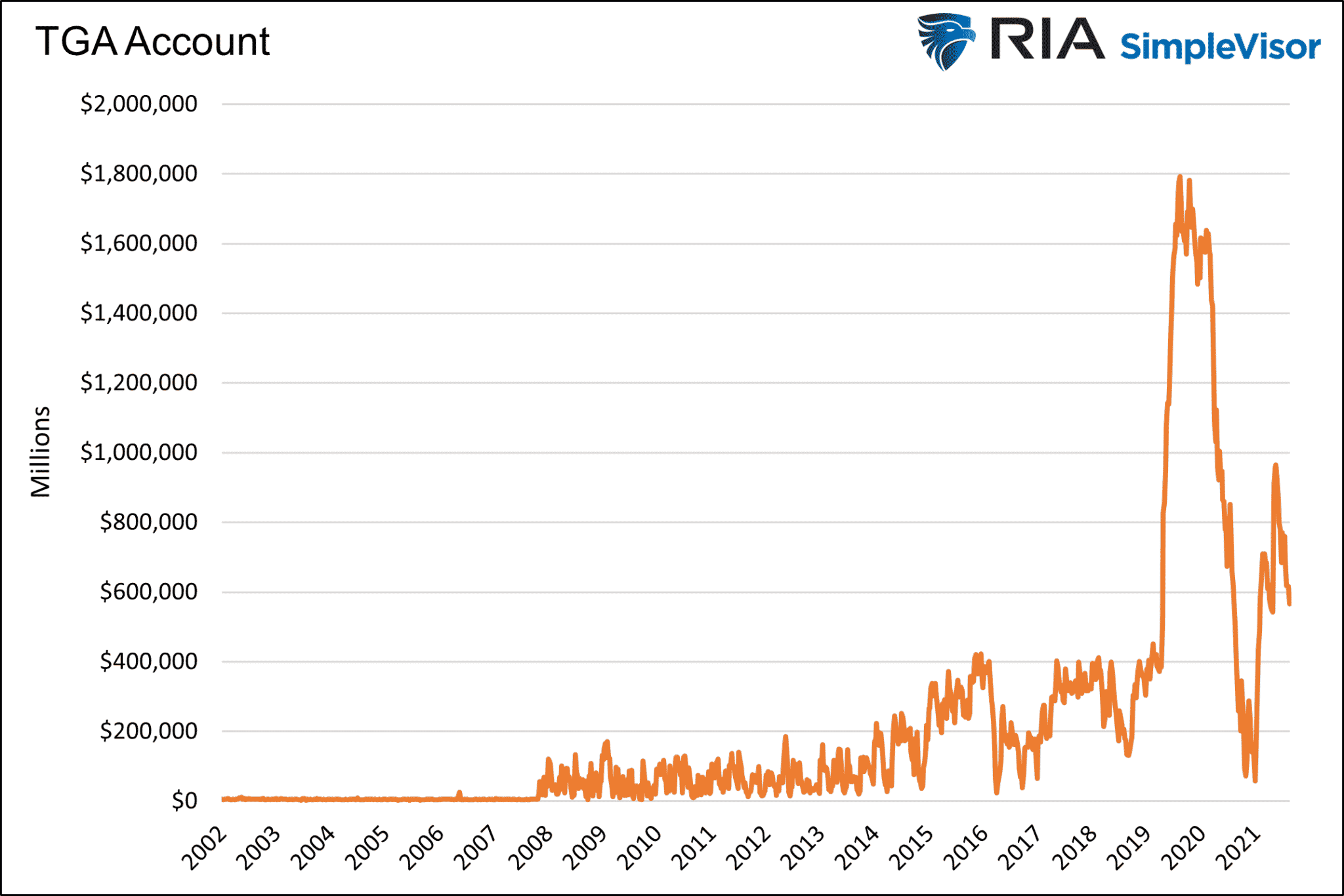

2) 재무부 예치금 (Treasury General Account, TGA)

미국 정부(재무부)가 현금 운용을 위해 뉴욕 연준에 개설한 계좌

→ 세금 징수, 국채 발행, 재정 지출

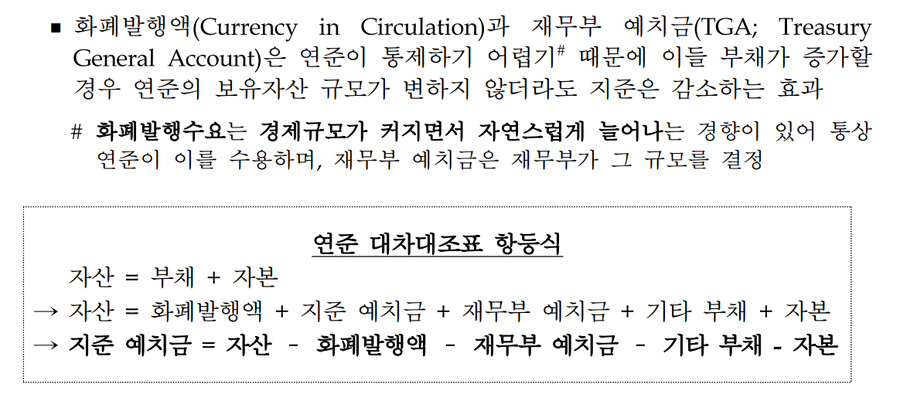

연준의 부채는 자산과 같아야 함

→ 연준 부채 ⊃ 화폐 발행액, 재무부 예치금 (TGA), 은행 지급준비금 (지준 예치금)

그래서 TGA가 증가하면 은행 지급준비금은 감소해야 함

은행 지급준비금이 감소하면 은행의 대출 여력도 감소

반대로 TGA가 감소하면 은행 지급준비금은 증가하여 은행 대출 여력도 증가

https://fred.stlouisfed.org/series/WTREGEN

현재 TGA는 팬데믹 이전보다 높은 수준

하지만 대부분의 경우 TGA는 유동성에 큰 영향을 미치지 않음

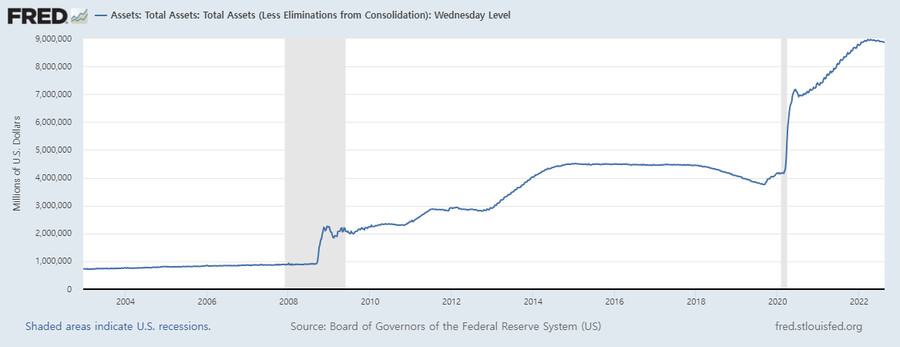

3) 연준 대차대조표

연준 자산 ⊃ 국채, 모기지저당증권(MBS)

https://fred.stlouisfed.org/series/WALCL#

연준 양적완화(QE) → 대규모 채권 매입 → 시중 유동성 증가, 연준 자산 증가 (주가에 긍정적)

연준 양적긴축(QT) → 채권 매도 → 시중 유동성 감소, 연준 자산 감소 (주가에 부정적)

4) 유동성과 주가

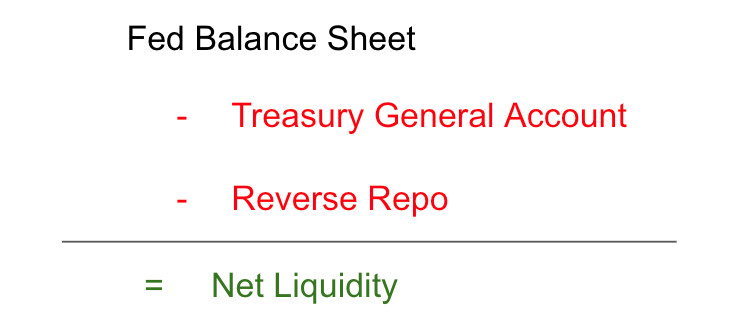

순 유동성 = 연준 대차대조표 - 재무부 예치금 (TGA) - 역레포 (RRP)

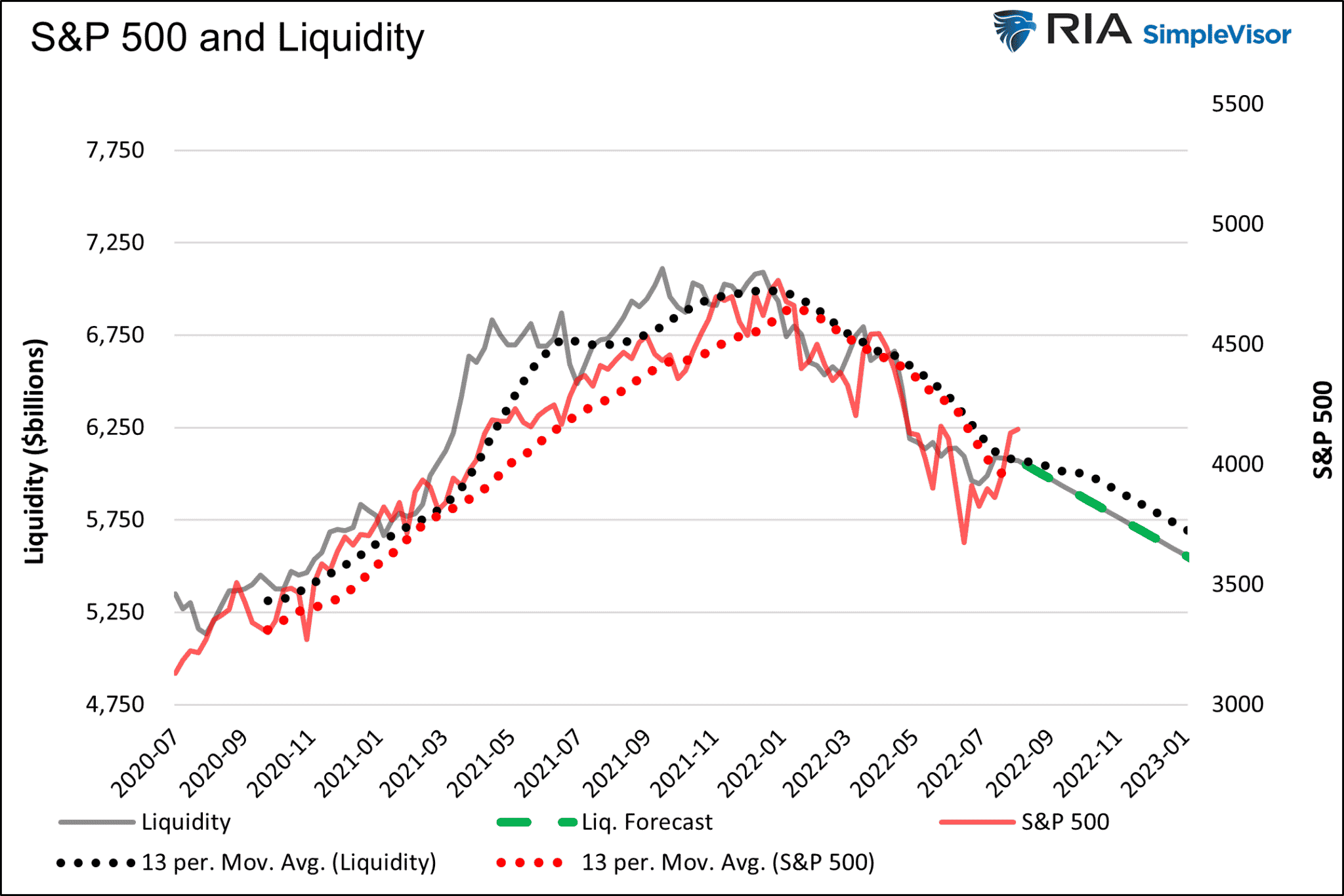

① 2021년부터 유동성이 증가하자 S&P 500도 상승

② 2022년부터 유동성이 감소하자 S&P 500도 하락

→ 연준의 양적긴축이 계획대로 진행될 경우, 연말 S&P 500 전망치는 3500 수준

→ 다만 연준의 QT가 지지부진하거나 유동성이 안정적으로 유지될 경우 상황은 달라질 수 있음

요약

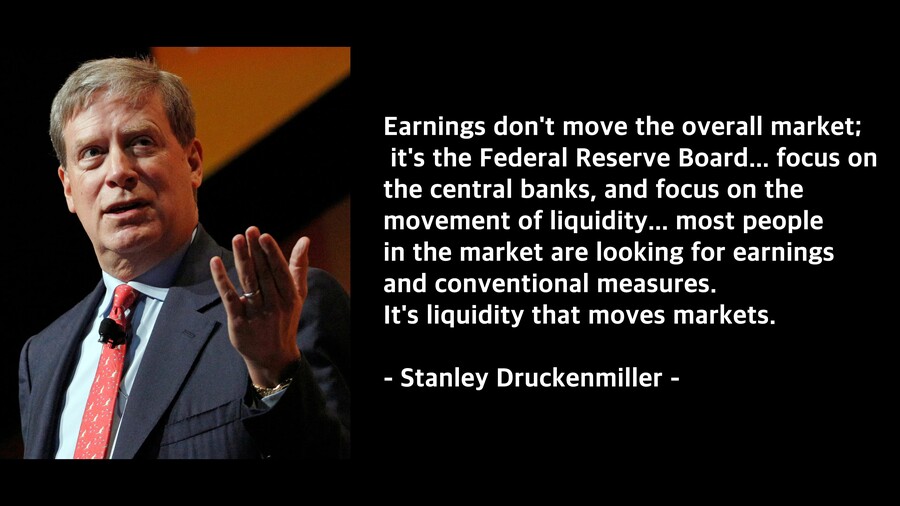

연준에 맞서지 마라 (Don't fight the FED)

유동성이 시장을 움직인다

user error : Error. B.