-

[금융/시황/전략] 미국 신용등급 강등, 라떼는 말이야2023.08.06 PM 08:32

2011년 8월 S&P사의 미국 신용등급 강등에 주식시장이 급락했다는 해석에는 오류가 존재

당시 주식시장은 높아진 주가와 낮아진 펀더멘탈 간의 괴리에 의하여 조정이 유발

중요한 것은 펀더멘탈 움직임과 주가 수준. 현재 주식시장 기저가 반등 중이라는 점 염두

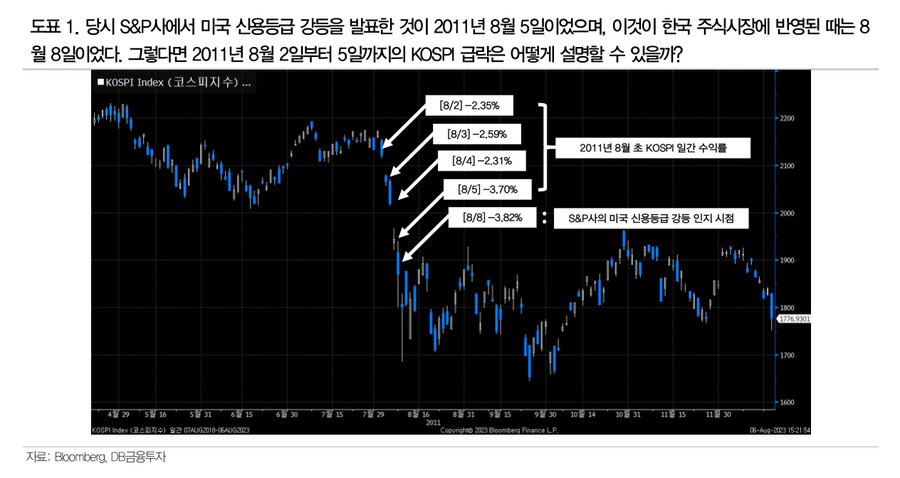

12년 전 이맘때였다. 당시 필자는 타 증권사의 리서치센터에서 근무하고 있었는데 갓 주식전략을 담당하게 되어서 매월 주식시장 전망 자료를 작성하던 시기였다. 2011년 7월 말에 필자는 8월 주식시장이 상승할 것이라는 내용의 자료를 쓰고 한숨 돌리고 있었다. 그런데 막상 8월 들어서는 전혀 다른 전개가 나타났다. KOSPI가 8월 1일 딱 하루만 오르고 이후 충격적인 흐름이 진행됐다. 2011년 8월 초의 KOSPI 일간 수익률을 보면, 8월 2일 -2.35%, 8월 3일 -2.59%, 8월 4일 -2.31%, 8월 5일 -3.70%, 8월 8일 -3.82% 등을 기록했다. 8월 초 KOSPI가 급락했을 때는 그 누구도 별다른 뉴스를 찾을 수 없었다. 그러다가 며칠이 지나고 나서야 세간에서는 대대적인 사건이 터졌다고 말했다. S&P사에서 2011년 8월 5일 미국 신용등급을 AAA에서 AA+로 강등했다는 것이다. 그리고 한국 주식시장이 이에 동조하여 하락했다는 내용이었다.

필자는 2011년 8월 주식시장 전망이 틀렸다는 것의 부끄러움보다도 세간에서 주식시장을 해석하는 방식이 너무나 신기했던 기억이 난다. 당시 S&P사에서 미국 신용등급 강등을 발표한 것이 2011년 8월 5일이었으며, 이것이 한국 주식시장에 반영된 때는 8월 8일이었다. 그렇다면 2011년 8월 2일부터 5일까지의 KOSPI 급락은 어떻게 설명할 수 있을까? 하지만 세간에서는 이 모든 것을 한데 묶어서 2011년 8월은 S&P사의 미국 신용등급 강등에 의하여 주식시장이 급락했다는 해석을 올곧게 받아들이고 있다[도표1]. (이러한 해석이 타당성을 얻기 위해서는 대형 뉴스가 발표되기 전인 2011년 8월 2일부터 5일까지 주식시장 참여자들이 S&P사의 의도를 사전에 알아차려야 한다.)

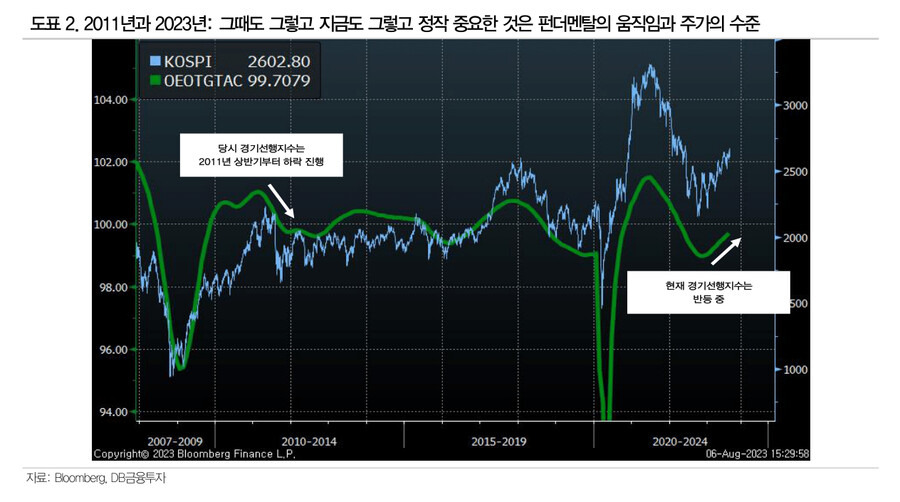

이 사건 이후 필자가 연구한 점은 다음과 같았다. “2011년 중반 주식시장은 그것을 떠받치는 펀더멘탈이 이미 충분히 낮아진 상태였다. 이에 따라 높아진 주가와 낮아진 펀더멘탈 간의 괴리가 그해 여름에 조정을 유발했다.” 금융위기를 겪고 난 이후였던 당시에는 각국에서 재정 및 통화정책이 강도 높게 제시됐다. 부양책의 도움으로 경기 회복이 나타나자 한국 주식시장에서는 차화정(자동차, 화학, 정유) 업종 관련 종목들이 대중적 호응을 얻으며 급등했다. 그러던 것이 2011년 6월부터 QE2가 테이퍼링 단계에 들어가며 변화가 나타났다. 부양책이 약화하면서 주식시장의 기저를 이루는 펀더멘탈이 취약해진 것이다. 당시 대부분의 경기선행지수는 2011년 상반기부터 이미 하락세로 접어들었다. 따라서 2011년 8월 주식시장은 낮아진 기저를 반영하여 하락하던 찰나에 S&P사의 미국 신용등급 강등 이벤트가 추가된 것으로 볼 수 있다. 그야말로 까마귀 날자 배 떨어진 격이었다.

12년이 지난 오늘날에도 피치사에서 미국 신용등급을 AAA에서 AA+로 강등했다는 뉴스가 전해졌다. 이에 따라 2011년 8월 주식시장의 움직임과 현재를 비교하여 여러 해석이 나타나고 있다. 그러나 그때도 그렇고 지금도 그렇고 정작 중요한 것은 펀더멘탈의 움직임과 주가의 수준이 아닐까?다행스럽게도 현재 주식시장의 기저는 바닥을 다지고 올라오는 중으로 판단된다. 각종 경기선행지수가 반등하고 있는 것이 그 증거다[도표2]. (Cost Push 인플레 환경에서 물가상승률이 하락하며 기준금리 정점 기대와 소비 회복 가능성이 대두된 결과다. 이에 대해서는 직전까지의 자료를 통하여 설명했기에 이것으로 갈음한다.) 여전히 주식시장이 상승한다는 의견을 유지한다.

- DB금융투자 Strategist 강현기 -

user error : Error. B.