-

[금융/시황/전략] (KB증권) ‘오버킬’ 우려 #3. 연준의 오버킬과 오버슈팅을 역이용 하는 방법2023.08.24 PM 12:53

이은택의 그림으로 보는 전략

인플레를 막을 수 있는 것은 ‘선제적 통화정책’

연초, 제레미 시겔은 ‘인플레와 전쟁은 이미 끝났다’고 선언했다. 맞는 말이다. 올해 추가 긴축이 없었어도 CPI는 지금 수준이었을 것이다. 우리의 적은 ‘장기 인플레’이지, 단기 인플레가 아니다.

하지만 바킨 리치몬드 총재 등은 추가 금리인상을 지지하고 있다. ‘물가를 2%로 되돌리는데 시간이 오래 걸리면, 연준의 신뢰가 악화할 것’을 우려하기 때문이다.

조바심을 낸다고 문제가 해결되는 것은 아니다. 미래 인플레는 ‘25bp를 더 올리냐 마느냐’가 아니라, ‘얼마나 선제적으로 움직이느냐’에 달려 있다. 미리 불씨를 꺼야 큰 불로 번지지 않는 것이지, 이미 죽은 불씨에 물을 퍼붓는다고 화재를 예방할 수 없다. 같은 맥락에서 잭슨홀에서는 ‘중립금리’와 더불어, ‘선제적 통화정책’을 언제/어떻게 실현할지 논의될 필요가 있다.

주식 투자자들이 연준 결정에 따라 짤 수 있는 전략 몇 가지

어쨌든 경제에 대한 걱정은 뒤로하고 주식투자만 생각한다면, 투자자들은 연준 결정을 역으로 활용할 몇 가지 전략을 생각할 수 있다.

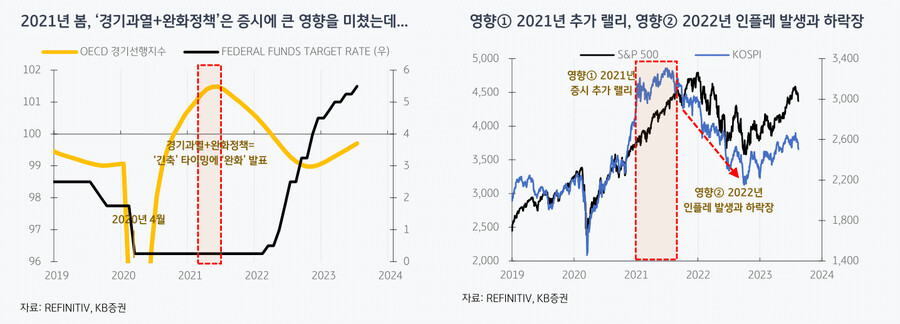

만약 내년에 연준이 금리인하 (시장은 100bp인하 기대)를 한다면, 증시는 한번 더 랠리의 기회를 얻을 것이다. 경기사이클이 과열권에 진입한 상태에서 금리인하를 했기 때문이다. 2021년 2분기와 유사한 상황이다. 지금 부진한 ‘소비/서비스 경기민감주’도 그때는 저가 매수가 필요할 것이다. 다만 이런 뒷북 정책은 ‘인플레‘를 다시 소환하게 될 것이다. 그땐 단기금리를 통해 차익실현 타이밍을 잡고, 증시를 떠나 있을 수 있다.

반대로 금리인상이 불필요한 지금, 추가 긴축이 언급된다면 증시는 더 억눌릴 것이다. 다만 ‘경기사이클 확장’이 유지되는 상황에서 조정은 과거 ‘1차 조정’의 조정폭 (-5~-10%) 정도로 생각한다. 물론 2년물 국채금리가 5.1%를 추세적으로 돌파할거라 전망되면, 전략은 바뀔 수 있다.

세 줄 요약

1. 인플레를 잡기 위해선 긴축이 필요하다. 다만 긴축에 조바심 내는 것이 아니라, ‘선제적 통화정책’이 필요하다

2. 내년 금리인하가 단행된다면, 내년 상반기에 증시는 추가 랠리를 얻을 것이다. 반대로 더 이후엔 인플레와 하락장이 나타날 것이다

3. 지금 추가 긴축이 언급된다면 증시는 좀 더 억눌릴 것이며, 조정폭은 과거 ‘1차 조정’ 수준으로 생각한다

- KB증권 주식전략 이은택 -

user error : Error. B.