-

[금융/시황/전략] (DB금융투자) 양치기 소년의 세 번째 외침2023.11.27 AM 11:02

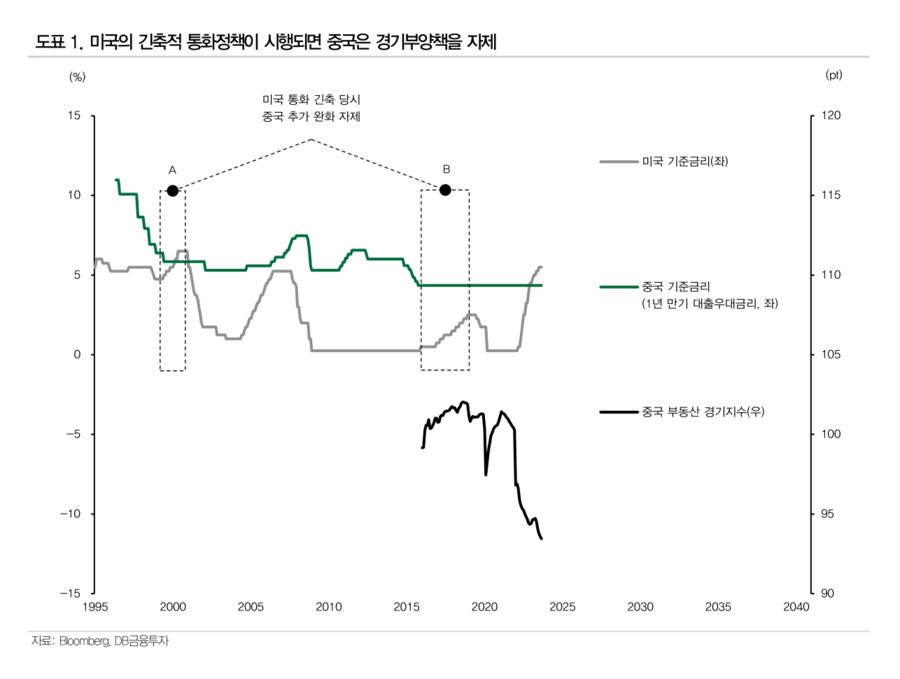

■ 미국의 긴축적 통화정책이 시행되면 중국은 경기부양책을 자제하는 모습이 역사적으로 반복

■ 금융시장에서 2024년 2분기부터 미국 연준이 금리정책을 변경할 수 있다는 컨센서스 형성 중

■ 만약, 컨센서스가 현실화될 경우 철강과 순수화학 업종에 또 다른 동력이 제공될 것

최근 수년간 중국의 경기부양책은 일정한 형태가 반복됐다. 발표되는 계획은 상당했으나 실행은 (주식 시장 입장에서) 체감하기 어려운 수준이었다. 여기서 투자자가 숙고할 것이 있다. 중국의 경기부양책이 미국 통화정책과 맞물렸을 때 나타나는 교호작용(=상호작용)이다. 역사적 사례로 설명해 보겠다.

✓ 과거 1990년대 후반에는 아시아권 국가들이 대형위기를 맞은 바 있다. 한국을 비롯하여 주변국 상당수가 외환위기를 겪었던 탓이다. 이때 중국은 경기부양을 위하여 노력했다. 주목할 부분은 미국 연준이 기준금리를 인상하자 중국의 경기부양책도 변화했다는 점이다.중국은 1996년 10% 수준이었던 기준금리를 1999년 6월 5.85%까지 낮췄다. 다만, 미국연준이 기준금리를 인상한 1999년 6월부터 중국의 추가적인 금리인하 조치가 없었다. 즉,미국의 긴축적 통화정책이 시행되면 중국은 경기부양책을 자제한 것이다. (도표1, A)

✓ 이와 같은 모습은 2010년대 중반 글로벌 디플레이션 시기에도 나타났다. 당시 중국은 과잉투자 후유증에 시달리고 있었다. 금융위기를 극복하기 위한 방안으로 시설투자를 확대한부작용이 찾아왔던 것이다. 이에 따라 중국은 기준금리를 낮추며 소비에 방점을 둔 경기부양책을 시행했다. 중국 기준금리는 2012년 5월 6.56%였던 것이 2015년 10월 4.35%까지 낮아졌다. 다만, 미국 연준이 오랜 침묵을 깨고 2015년 12월 금융위기 이후 첫 기준금리 인상을 단행하자 중국은 이후 경기부양책을 자제하는 방향으로 선회했다. (도표1, B)

일반적으로 미국이 긴축적 통화정책을 시행하는 기간에 미국 외 국가가 경기부양책을 펼칠 경우 그 효과가 반감된다. 미국 외 국가가 유동성을 확대하면 달러 대비 그들의 통화가치가 하락하며 자금 이탈이 진행되기 때문이다. 과거부터 중국은 경기부양책을 시행할 때 이 점을 염두에 뒀다고 판단된다. 이와 같은 틀에서 보면, 최근 수년간 중국의 경기부양책이 적극성을 띠지 않은 이유가 설명된다. 미국 연준의 기준금리 인상이 진행되는 시기이므로, 비록 중국 부동산시장이 침체를 겪음에도 경기부양책의 규모를 확대하는 것을 자제해 왔다고 평가할 수 있다.

한 걸음 더 나아가 보자. 요즘 금융시장에서는 2024년 2분기부터 미국 연준이 금리정책을 변경할 수 있다는 컨센서스가 형성되고 있다. 해당 시점부터 금리 인하의 가능성이 존재하는 것이다. 만약, 이 같은 컨센서스가 현실화될 경우 투자자는 중국의 경기부양책을 새로운 각도로 바라볼 필요가 있다. 차후 발표되는 중국의 경기부양책은 “양치기 소년의 세 번째 외침”이 될 수도 있다. 발표되는 계획만큼이나 실행도 상당할 수 있는 것이다. 이는 당사가 추천하는 가치주 중에서 철강과 순수화학 업종에 또 다른 동력을 제공하게 된다.

- DB금융투자 Strategist 강현기 -

user error : Error. B.