-

[금융/시황/전략] (KB증권) (재미로 보는) 1967년과 2023년의 주가/금리: 아직도 비슷하다면, 다음은?2023.12.05 PM 11:09

아리송했던 성장도 냉각되는 모습, 연준의 선택은?

연준이 ‘과잉긴축’ 여부를 결정하는 푯대로 ‘근원물가 (2%대), 실업률 (추가 냉각), 성장 (추세 이하 성장)’을 세우고 있다. 그 중 근원물가는 내년 상반기까지 2%대를 향해 낮아질 것이고, 고용시장은 당분간 현수준 정도에 머물 것으로 보인다.

그리고 방향이 모호했던 ‘성장’이 최근 냉각되는 모습이 나타나고 있다 (12/4, 이그전). 현재 상황이 좀 더 이어진다면, 연준은 바로 피벗을 선택할 수도 있고, 좀 더 긴축을 유지하다가 시장의 충격 (주가조정 or 시장발작)이 나타나면 피벗을 선택할 수도 있다.

그렇다면 지금과 유사했던 1967년 연말연초에는 금리와 증시가 어떻게 진행되었을까?

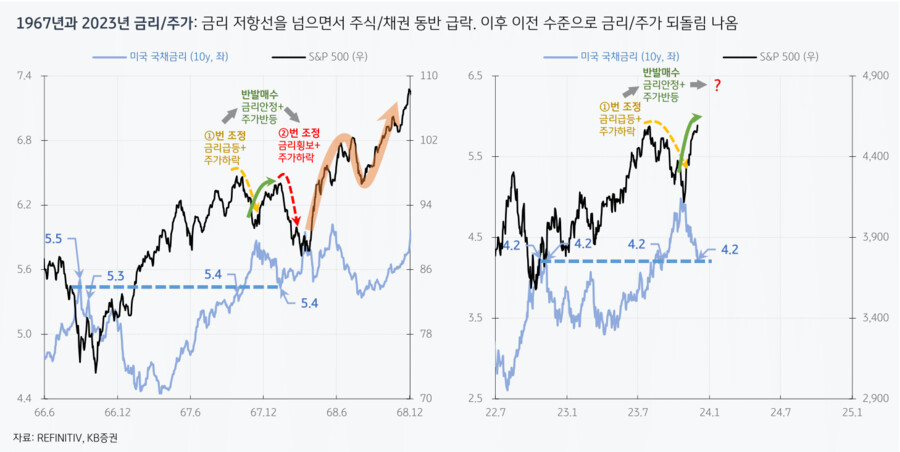

지금과 유사했던 1967년 연말연초를 살펴보자.

당시 국채금리 (10y)는 5.3% (전고점)를 넘은 직후, ‘금리 급등/주가 급락 (①번 조정)’이 나타났다. 이후 금리는 5.3%로 돌아갔고, S&P 500도 낙폭의 약 90%를 되돌렸다. 이런 모습은 지금과 매우 유사하다. 국채금리 (10y)가 4.2% (전고점)를 넘은 직후, ‘금리 급등/주가 급락’이 나타났다. 그리고 최근 금리는 4.2%로 돌아갔고, S&P 500은 낙폭의 약 90%를 되돌렸다.

그렇다면 그 다음 1967년 증시는 어떻게 진행됐을까?

1968년 초 ‘②번 조정’이 시작됐는데, 이번엔 ‘금리가 횡보’하면서 증시가 조정 받았다. 지금도 설사 12월 FOMC에서 매파적으로 나온다고 해도, 금리가 오르긴 어려운 환경이다. 되려 과잉긴축으로 ‘경기둔화’ 우려가 커지면서 ‘금리는 횡보’할 가능성이 크다. 바로 이그전이 얘기한 ‘과잉 긴축 증거 (금리횡보+주가조정)’ 조합이다. 물론 역사는 반복되진 않으니, 참고용으로 활용해보자.

세 줄 요약

1. 향후 연준의 ‘과잉긴축’이 추가로 더 나온 뒤 피벗하느냐, 아니면 바로 피벗하느냐에 시장의 관심이 쏠리고 있다

2. 현재 금융시장은 1967년과 여전히 매우 비슷한데, 당시엔 ‘②번 조정 (금리횡보+주가하락)’이 한 번 더 나왔다

3. 지금도 설사 12월 FOMC에서 매파적으로 나온다해도 ‘금리급등+주가조정’보단 ‘금리횡보+주가조정’ 가능성이 더 큰 상황이다

- KB증권 주식전략 Strategist 이은택 -

user error : Error. B.