-

[금융/시황/전략] (KB증권) ‘(모두가 안 좋아하는) 증권주’의 탑다운 매수 타이밍2024.02.17 PM 04:40

이은택의 그림으로 보는 전략

다소 과장된 ‘총선 이후 PF’ 공포

‘금융주’ 중 가장 인기 없는 업종을 꼽으라면 ‘증권’일 것 같다. 가장 큰 이유는 ‘총선 이후 PF 문제’ 때문이다. 해외 투자자의 단골 질문이기도 하다.

하지만 이는 다소 과장된 것이다. 매크로 사이클 측면에서, 총선 직후 대규모 PF 문제가 벌어질 가능성은 낮다. PF 문제가 없다는 것이 아니다. (지식산업센터 등) PF 문제는 매우 심각하지만, 그 문제가 터지는 시점이 ‘총선 직후’일 가능성은 낮다는 것이다.

PF의 심각한 문제는 올해가 아니라 내년이 될 것

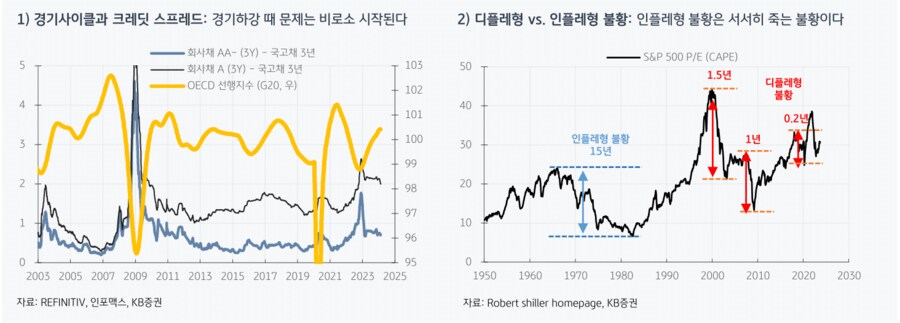

1) 경기사이클이 상승할 땐, 크레딧 문제가 대규모로 확대되는 경우는 드물며, 대부분 당국의 대응이 잘 먹혀 든다. 문제는 경기 하강 때이다. 경기에 대한 두려움이 생기면, 그땐 ‘백약이 무효’하다. 당국의 어떤 대책에도 크레딧은 무너져 내린다. 예를 들어, ‘서브프라임 모기지’가 2007년엔 문제 없다가 2008년에 갑자기 문제가 생긴 것이 아니다. 문제는 심각했지만, 경기사이클이 꺾이면서 심각하게 무너져 내린 것이다.

2) 불황은 두 가지가 있다. ① 디플레형 불황, ② 인플레형 불황이다. ① ‘디플레형 불황’은 “한꺼번에 죽는” 불황이다. 풀렸던 레버리지가 일시에 되감기면서 연쇄적으로 파산한다 (최근 불황은 모두 ‘디플레형’). 반면 ② ‘인플레형 불황’은 “서서히 죽어가는” 불황이다. 화폐환상 때문에 처음엔 자기가 죽는지도 모른다. 하지만 시간이 지나면서 서서히 깨닫게 된다. 따라서 ‘인플레형 불황’에선 첫 불황엔 10%만 죽고, 다음 불황엔 40%, 70%, 100%... 이런 식으로 장기에 걸쳐 죽어간다 (차트 참조). 따라서 ‘인플레 불황’ 초기에는 크레딧 급락이 매수 기회가 된다.

이렇게 보면, 지금과 같이 ‘경기확장+인플레 불황 초기’엔 크레딧 문제가 발생해도 심각하게 확대될 가능성이 없다. 따라서 오히려 크레딧 문제가 생기면 2~3주 내에 증권주를 매수할 수 있다 (차트 참조). 이렇게 보면 오히려 PF문제는 올해보단 내년에 심각하게 펼쳐질 가능성이 있다.

세 줄 요약

1. ‘총선 이후 PF 문제’ 우려는 다소 과장된 측면이 있다고 생각한다

2. 그렇게 생각하는 이유는 ① 경기사이클, ② 디플레형 불황 때문이다

3. 그렇기 때문에 지금까지 ‘레고랜드 사태’와 ‘태영건설’ 같은 문제는 증권주 저가 매수 기회가 된다

- KB증권 주식 Strategist 이은택 -

- 쓰망

- 2024/02/17 PM 06:03

user error : Error. B.