-

[금융/시황/전략] (DB금융투자) 엔화에 대한 2차적 사고가 필요합니다2024.04.01 PM 12:20

전략의 샘 (주식전략)

■ BOJ 17년만의 금리인상에도 불구하고 여전히 엔화 약세가 이어지지만 변수가 존재

■ 일본 수입물가 상승에 BOJ 추가 금리인상 필요하며 FED 금리인하 여지로 엔 강세 전환 예상

■ 향후 엔화 강세 전환 과정에서 한국 자동차 업종 주가의 재반등 가능성 지켜볼 필요

금융시장에 미스터리가 생겼다. 일본은행이 17년만에 금리인상을 단행했음에도 불구하고 여전히 엔화 약세가 진행되고 있기 때문이다. 그런데 그 저변의 논리는 의외로 간단하다. 이는 이해 당사자 사이에 서로의 마음을 읽으려는 시도 탓이다. 일본은행 입장에선 십수 년 동안 웅크리다가 지금 막 정책금리를 올렸으므로 향후 상당 기간 그 반응을 살필 시간이 필요하다. 금융시장 참여자 입장에선 일본은행이 정책변화에 대한 관찰 시간을 장기간 가질 것이라는 점을 인지하고 있다. 즉 일본은행의 이번 금리 인상 정도가 크지 않고 다음번 금리인상 시기가 요원하기에, 당장은 엔화가 약세로 흐르는 것이다.

하지만 엔화는 2차적 사고로 바라봐야 한다

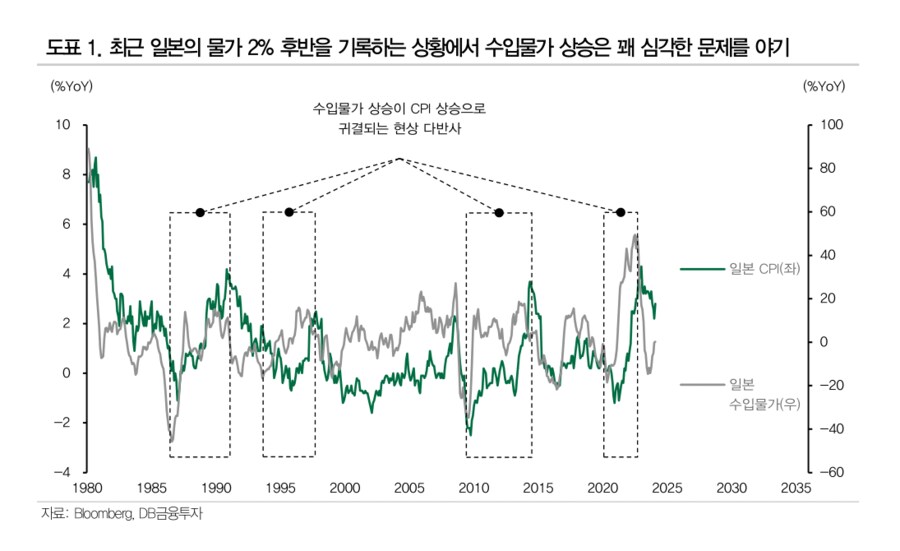

✓ 이해 당사자 간 심리적 줄다리기의 결과로 엔화가 약해지면 이는 곧 일본의 수입물가 상승을 불러오게 된다. 특히 최근 일본의 물가가 전년동월 대비 2% 후반을 기록하는 상황이므로 향후 그들의 수입물가 상승은 꽤 심각한 문제를 야기할 수 있다[도표1]. 이는 자연스레 일본은행이 두 번째 금리인상 시기를 서두르게 만든다. 금융시장 참여자의 엔화 약세 베팅이 오히려 엔화 강세를 유도하는 것이다.

✓ 통화가치는 상대적인 관점에서 정의되는 것이므로 미국의 통화정책도 고려하지 않을 수 없다. 최근 급변하는 변수는 미국 연준의 금리인하 가능성이다. 그들의 6월 금리인하 여지가 커지고 있다. 선진국 간 환율은 “금리 차”가 아니라 “금리 차의 방향”에 영향을 받는다. 미국의 금리인하 단행과 더불어 앞서 언급한 일본은행의 추가 금리인상이라면, 양국 사이 “금리 차의 방향” 역시도 엔화 강세를 이끌 수 있다[도표2].

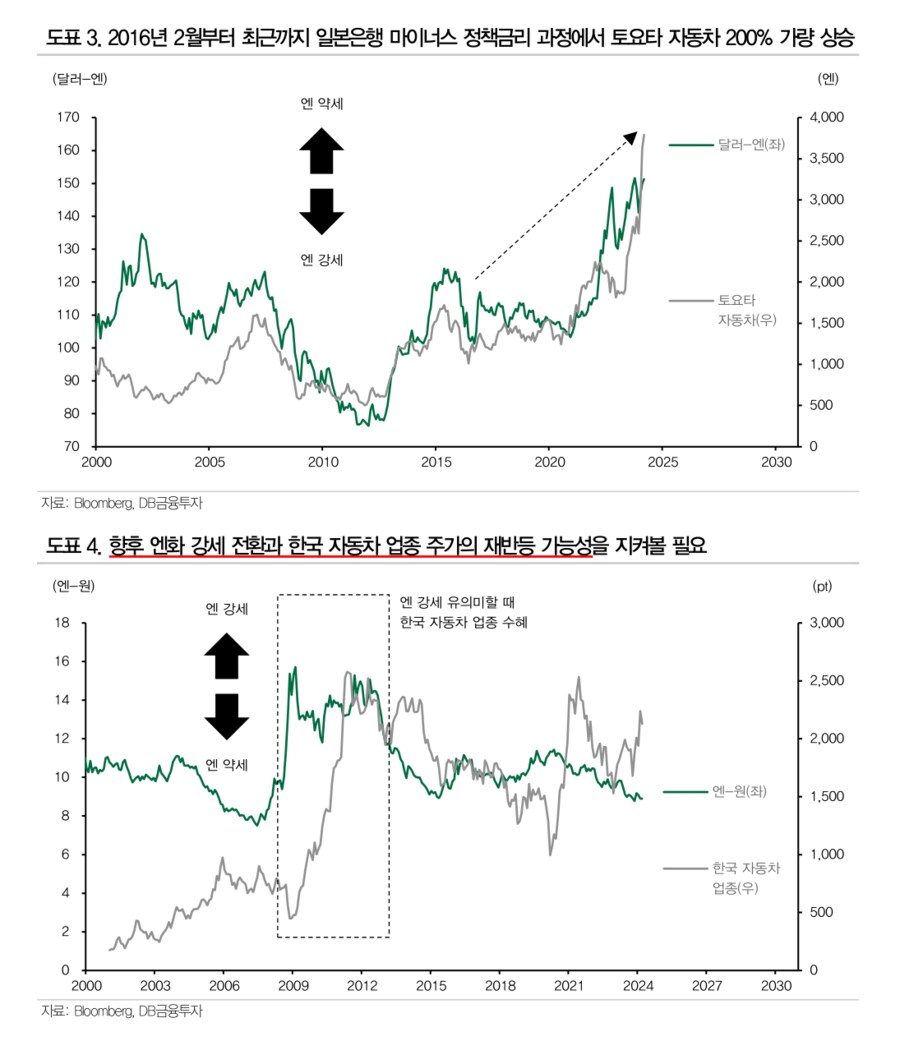

엔화가 강세로 전환될 때 엔 캐리가 위축되며 금융시장 전반의 유동성이 줄어들 수 있다는 걱정은 기우다. 엔 캐리가 축소되면 그 대척점에서 달러 캐리가 증가하기 때문이다. 엔화 강세가 나타날 경우 진정으로 초점을 맞춰야 할 것은 일본 수출 산업의 가격 경쟁력 변화다. 예를 들어 2016년 2월부터 최근까지 일본은행이 정책금리를 마이너스로 유지하는 과정에서 엔화 약세와 함께 토요타 자동차 주가가 200% 가량 상승했다[도표3]. 이러한 모습이 달라질 여지가 있다. 반대급부는 한국 주식시장 등에서 나타날 수 있다. 대표적으로 자동차 업종이 될 것이다. 향후 엔화 강세 전환과 한국 자동차 업종 주가의 재반등 가능성을 지켜볼 필요가 있다[도표4]

- DB금융투자 주식 Strategist 강현기 -

user error : Error. B.