-

[금융/시황/전략] (DB금융투자) 환율, 미국의 펀더멘털 우위와 2Q24 달러 부족2024.04.01 PM 12:38

문홍철의 Concise (채권/FX)

■ 달러/원은 강달러 국면에서 중요한 기술적 지점으로 몰려가는 중

■ 왜 미국 지표의 ‘부분과 전체’는 반대 방향을 가리키는가? 이민이 답

■ 2Q24중 강달러 국면, 1,360원을 지켜내는 방향으로 가정하되 상향돌파하면 추격하라

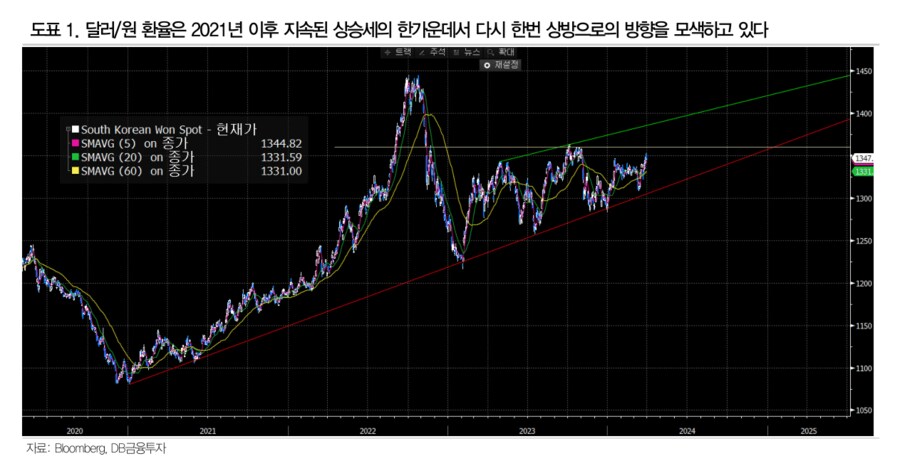

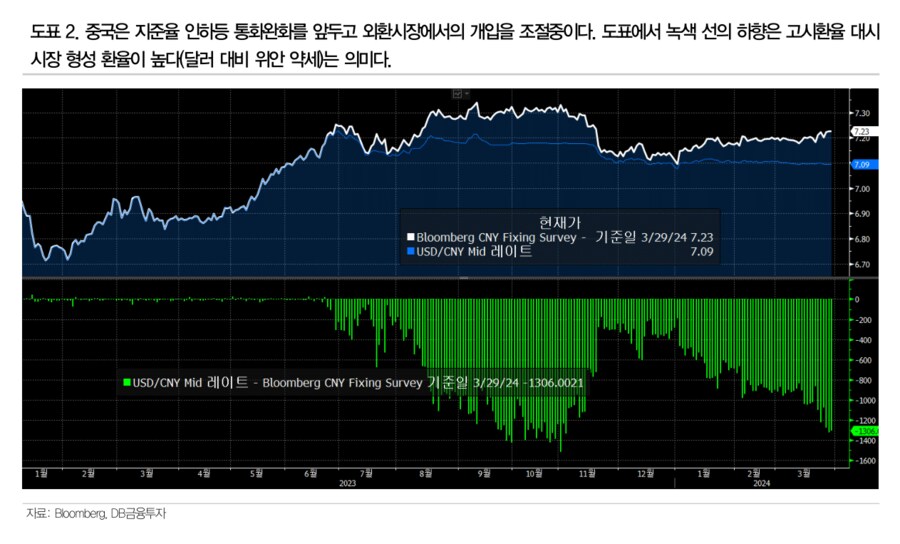

달러/원은 강달러 국면에서 중요한 기술적 지점으로 몰려가는 중: 달러/원 환율 상승세가 가파르다[도표1]. 2021년 초부터의 상승세가 유지되는 것에 더해 23년부터 지켜왔던 1,360원선을 다시 상방으로 테스트중이다. 상승수렴삼각형 하에서는 1,360원을 위로 뚫을 경우 추가 100원의 상승도 염두에 두어야 하는 상황이다. 주간 환율 급등은 중국의 외환 정책에서 촉발되었다[도표2]. 그러나 근본적으로는 미국 제외 전 세계가 침체이고 조기에 통화정책을 완화해야하기 때문이다. 심지어 긴축에 돌입한 엔화는 섣부른 금리인상이 경기 침체를 더욱 악화시킨다는 우려가 반영되고 있다. 이것이 엔 약세의 근본 원인이다. 구조적으로 희망이 없는 한국, 유럽, 일본 경제의 턴어라운드를 기대기보다는 미국의 둔화를 예상하는 것이 현실성이 있다. 23년에 비해서 올해 미국 성장 전망치는 낮아져 있으며 향후 성장 모멘텀 약화를 예상한다. 그 이유는 소비나 고용같은 뻔한 얘기 때문이 아니다. 대선을 앞둔 이민정책의 변화와 그로 인한 성장 모멘텀 약화가 핵심이다.

왜 미국 지표의 ‘부분과 전체’는 반대 방향을 가리키는가? 이민이 답: 최근 발표되는 미국 지표의 특징은 ‘부분과 전체’의 상반성에 있다. GDP나 기업고용, 소비 등 지표는 호조세다. 반면 개별 소비자의 심리는 악화되어 있고 특히 기업가의 전망은 이미 침체를 예상중이다. 이러한 상반성의 근본원인은 이민자수의 급증에 있다. 이들은 고용과 소비의 총량을 늘리지만 기존 통계 표본으로부터 벗어나 있기 때문에 응답이 숨겨진다. 2023년 한해 미국의 인구순증은 1.3%를 넘었다. 인구보너스는 에스컬레이터를 타는 것과 같다. 반면 인구 감소를 겪는 미국 외 선진국은 내려가는 에스컬레이터를 타고 열심히 뛰어야 한다. 그러나 미국이 무한대로 이민을 받아들이는 것은 아니다. 이민자 증가의 주요 원인은 코로나 당시 추방된 인구의 재유입에 기인하는 바가 크고 그마저도 남부 공화당 주들의 반발에 부딪혀 있다. 대선에서 이민은 가장 중요한 주제가 되었는데 민주당 내에서조차 과도한 이민수용 정책에 대한 변화가 필요함을 주장하고 있다. 확실한 것은 향후 국경안보와 이민자 법적지위에 대한 변화, 코로나 추방자의 복귀 완료 과정에서 이민자 증가세는 둔화될 것이라는 점이다.

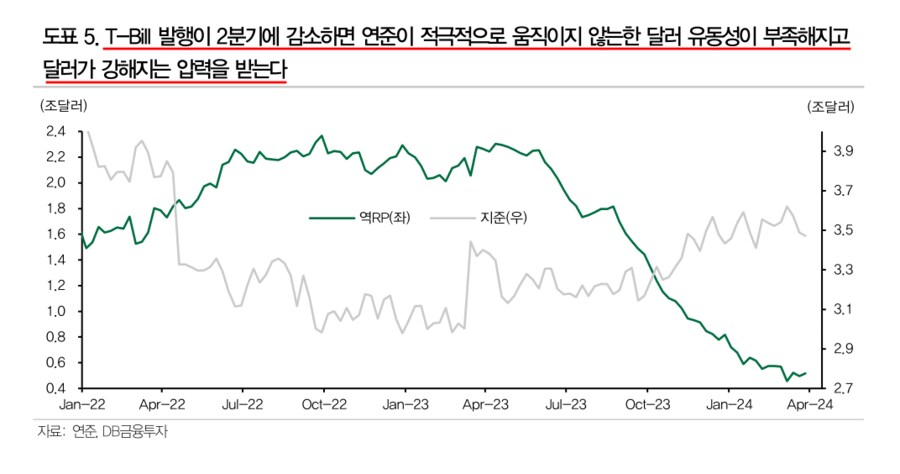

2Q24중 강달러 국면, 1,360원을 지켜내는 방향으로 가정하되 상향돌파하면 추격하라: 연준이 유동성 부족을 상쇄시키는 정책에 미온적이라면 2Q24중에는 T-Bill 감소로 유동성이 부족할 것이며 강달러를 의미한다[도표5]. 정치권을 중심으로 한은 금리인하 분위기가 무르익고 있지만 환율 움직임이 변수가 될 수 있다. 상반기에는 환율 상단을 1,360원까지 열어두되 위로 돌파된다면 추가 상승 방향으로 거래하자. 미국 경제는 하반기 둔화할 것이고 이후 고금리가 침체 압력을 가하는 올해말~내년 초[도표6]에 맞춰 약달러 압력이 작용할 것이다.

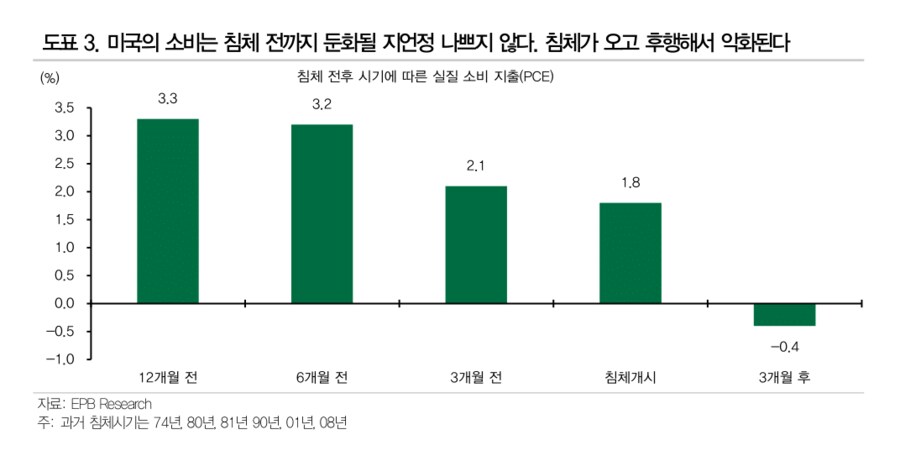

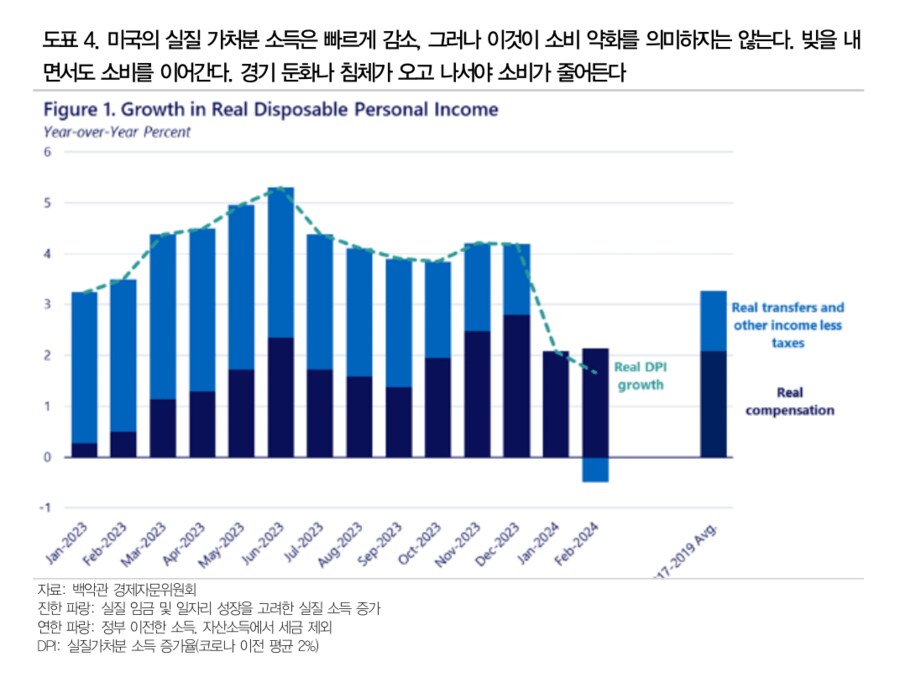

마지막으로 덧붙여 말하자면 소비와 고용을 이용해 미래 경제를 전망하는 실수가 반복될 것이다. 펀더멘털은 경기 침체가 온 후에 악화되므로 지표로 연착륙을 예측한다는 것은 원인 결과가 반대다. 평소에는 빚을 내서라도 소비를 늘린다[도표3]. 낮은 저축, 정부 이전의 급감, 실질 소득의 감소는 경기 둔화 요소이다[도표4]. 단 연착륙과는 무관하다. 인간 심리의 몰이해에서 비롯된 경제 교과서의 뿌리깊은 오류로부터 자유로워지자.

user error : Error. B.