-

[금융/시황/전략] (KB 주식시황) 유가 강세의 파급 효과 (시장 조정 + 사우디아라비아)2024.04.04 PM 02:33

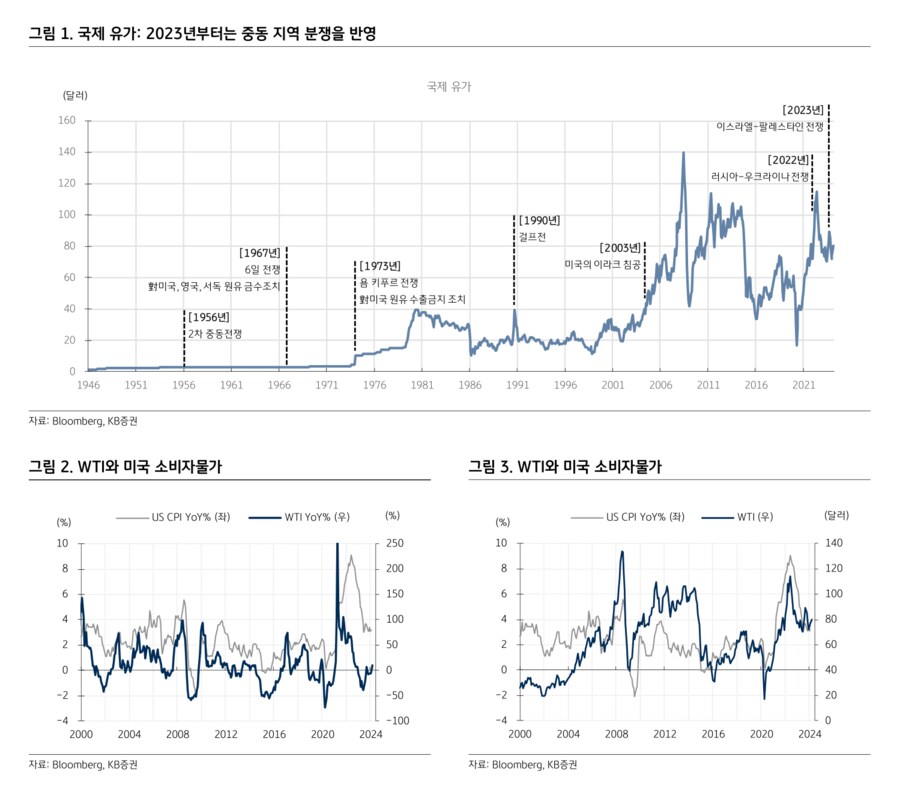

WTI 기준으로 85달러까지 상승했다. 2023년 12월 초 70달러 초반과 비교하면 4개월 만에 약 +20% 상승한 것이다. 중동 지역 분쟁이 최근 유가 상승의 배경 중 하나다.

유가 강세의 파급 효과 ①: 물가 리스크 (+ 정부지출)

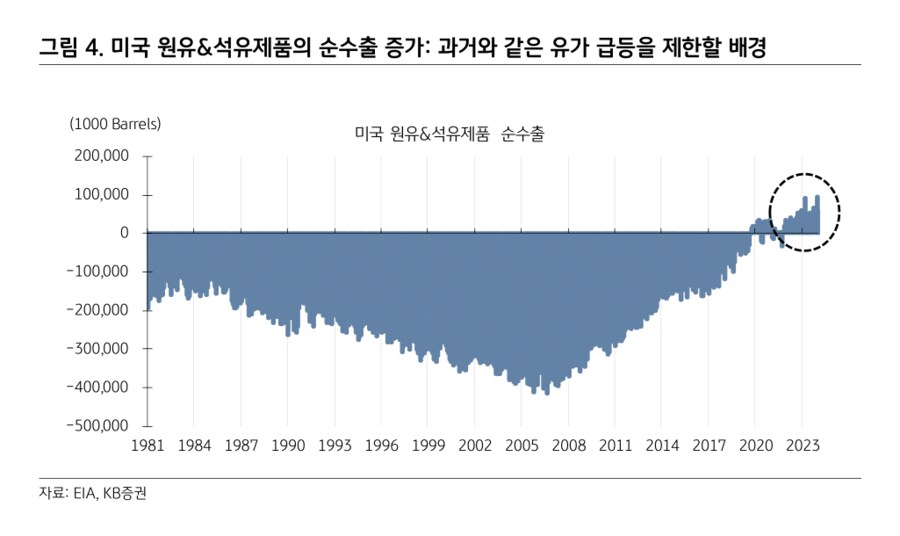

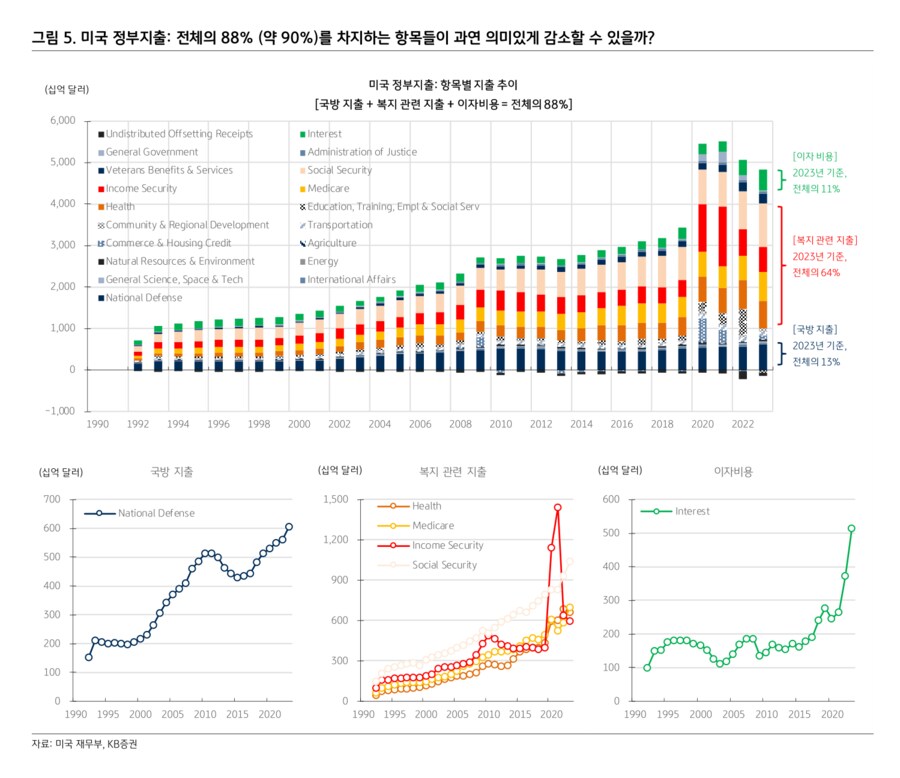

유가 강세의 첫 번째 파급 효과는 단연 물가 리스크이며, 이는 연준의 금리 인하 기대감을 후퇴시킬 배경이 될 수 있다. 연준의 이중책무는 최대고용과 물가안정인데, 지금의 연준 금리 인하 근거는 물가안정에 초점이 맞춰져 있다. 그런데 유가 상승과 그로 인해 파급될 수 있는 물가 리스크는 연준의 금리 인하 기대감을 후퇴시키는 배경이 될 수 있다 <그림 2, 3>. 다행인 점은 2022년부터 미국의 원유&석유제품 수출이 확대되고 있는데, 이는 러시아와 중동 국가들에 대한 원유 의존도가 완화되고 있음을 의미하기 때문에 현 수준 대비 추가적인 상승폭이 클 가능성은 제한적이다 (오재영, 4/2: WTI가 83~84$를 넘어서게 되면 2023년 고점인 93~95$까지도 상방이 가능하지만, 연내 추세적인 상승보다는 박스권 내 움직임 및 연말 하향 안전 전망).

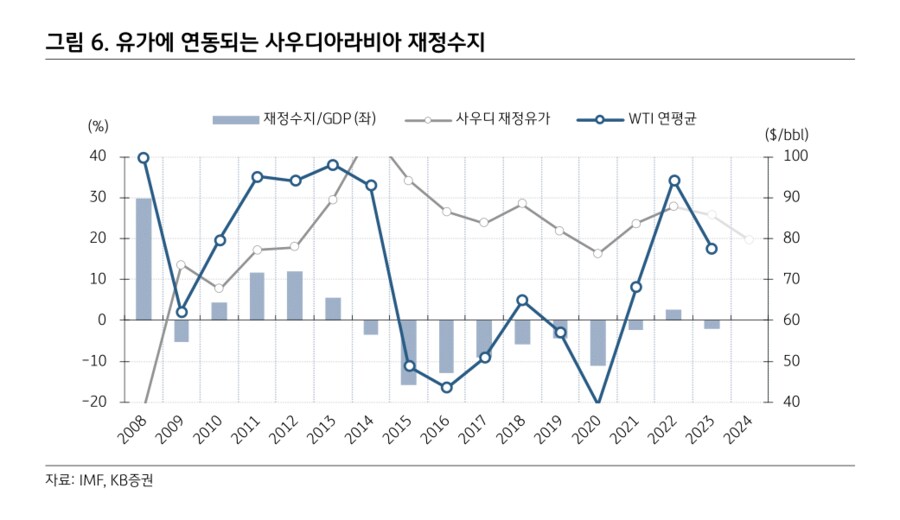

유가 상승의 파급 효과는 아니지만, 중동 지역 분쟁은 미국 정부지출을 지속시킬 근거가 됨으로써 미국 국채 금리의 하단을 지지하는 배경이 될 수도 있다. 미국 정부지출을 항목별로 나눠보면, 국방지출과 복지 관련 지출, 이자비용이 전체의 88%를 차지한다 <그림 5>. 그리고 이 세 가지 항목들은 모두 단기간에 감소하기가 어려운 항목들이다 (이 중 중동지역 분쟁은 국방지출이 감소하기 어려운 배경 중 하나로 작용). 정부지출이 감소하기 어렵다면 국채 발행은 지속되어야 함을 의미하고, 이는 미국 국채 금리의 하단을 지지하는 배경이 된다 (박준우, 4/3).

2가지 근거로 봤을 때, 중동 지역 분쟁과 그에 따른 유가 상승은 연준의 금리 인하 기대감을 후퇴시키는 배경이 됨과 동시에 미국 국채 금리의 하단을 지지하는 배경이 되기도 한다. 주식시장에는 리스크 요인인 셈이다 (다만 하락의 폭이 클 것이라 생각하진 않는데, 이는 ‘탈세계화 = 투자의 시대’라는 흐름에 근거한다. 공급망 재편을 위한 투자가 지속되고, 특히 미국으로의 투자가 지속되기 때문에 미국 경제 성장세가 양호하기 때문이다).

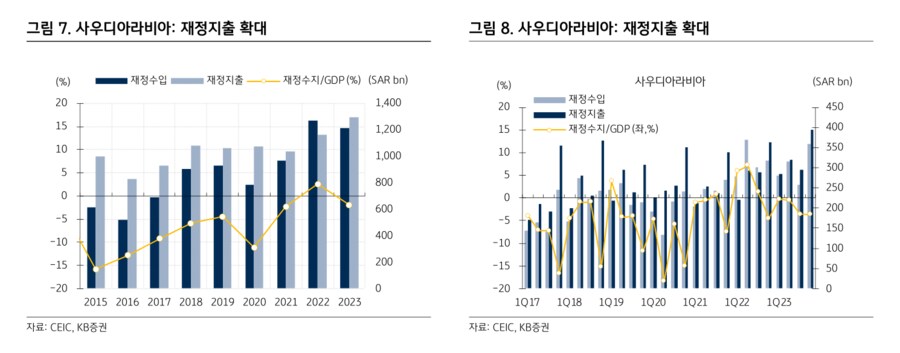

유가 강세의 파급 효과 ②: 중동 국가들 (사우디아라비아)의 재정 여력 확대

다시 상승 중인 유가 덕분에 2024년에 관심 가져볼 만한 국가로 ‘중동 (사우디아라비아)’를 제시한다. 2023년에 인도, 인도네시아, 일본 등을 통해 투자 아이디어를 도출한 바 있는데, 2024년에는 사우디아라비아를 통해 투자 아이디어를 도출해보는 것도 고려해볼 수 있겠다.

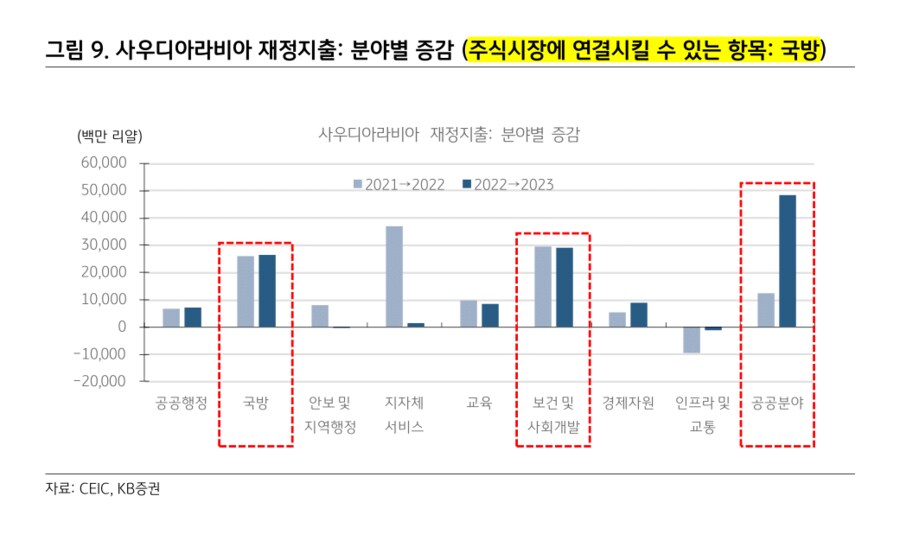

유가 상승은 중동 국가들, 특히 사우디아라비아의 재정수지를 개선시키는 효과가 있다 <그림 6>. 특히 재정지출을 늘리고 있는 사우디아라비아 입장에서는 재정수지 개선이 매우 반가운 상황일 것이다 <그림 7, 8>. 사우디아라비아의 재정지출을 보면 최근 2년간 지출이 꾸준히 증가하고 있는 분야 중 ‘국방’이 있는데 <그림 9>, 유가 상승의 배경마저 중동 지역 분쟁이기 때문에 국방 분야에 대한 사우디아라비아의 재정지출은 재정수지 개선과 함께 추가적으로 증가할 가능성도 고려해볼 수 있겠다 (국방∙우주항공). 그리고 그 수혜를 한국 기업들도 받고 있는 중이다. 그리고 중장기적으로 사우디아라비아의 관광산업 육성에 대해서도 관심을 지속할 필요가 있겠다.

- KB증권 주식시황 Analyst 하인환 -

user error : Error. B.