-

[금융/시황/전략] (KB증권) 원달러 1,400원 터치 이후 우려들과 이그전의 생각2024.04.17 PM 02:14

이은택의 그림으로 보는 전략

원달러 1,400원 터치 이후 나오는 우려에 대한 이그전의 생각

환율이 1,400원 (USD/KRW)을 뚫고 올라갔다가 한은의 구두 개입 등으로 1,380원대로 내려왔다. KB증권에서 제시했던 1차 저항선이다 (4/15, FICC에 관심 2, 하인환, 4/12, KB FX, 오재영). 상황을 지켜봐야겠지만, 급한대로 시장의 우려에 대한 이그전의 생각을 적어본다.

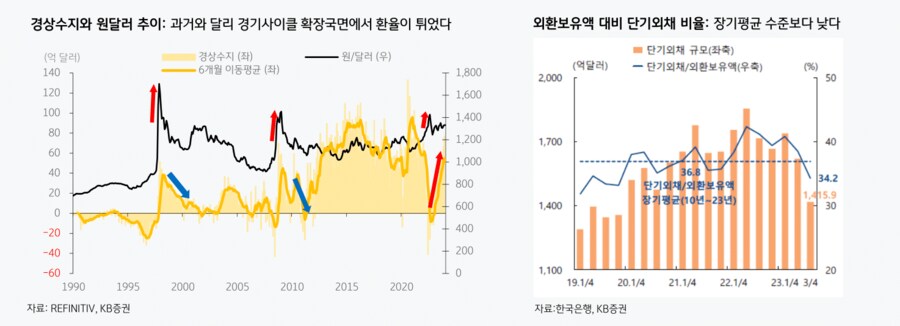

1) 경기둔화 (내수): 원화 약세와 원자재 가격 상승이 겹치면서, 국내 물가와 소비엔 악영향이 있을 것이다 (4/15, 권희진). 다만 ① 환율 레벨은 높지만 상승폭은 상대적으로 크지 않다 (차트). 실질 충격은 심리적 충격보단 작을 수 있다 ② 한국의 대외건전성 지표가 양호한데다, 과거와 달리 기관/개인 등의 해외자산 비중이 크게 늘었기 때문에, 오히려 일부 플러스 영향도 있다

2) 경기둔화 (수출입): 환율 상승은 “수입”엔 부정적이지만, “수출”엔 플러스 영향이다. 여기서 과거와 ‘결정적 차이’가 있는데, 과거엔 경기사이클이 꺾이며 환율이 튀었기 때문에 수출에서 환효과가 별로 안보였지만, 지금은 그렇지 않다는 점이다. 지금은 경기사이클 확장국면이며, 반도체는 수출이 본격적으로 늘고 있고, 자동차는 하반기에 바닥을 찍을 것으로 보고 있다. 이런 상황에선 수출의 ‘환효과’가 명확해질 것이다

3) PF 등 문제: 주식측면에서 알긴 어려운 문제이나, 총선 이후 불안감이 있는 상황이었기 때문에, 실제 문제로 이어질 가능성이 있다. 다만, 반복적으로 언급한 것과 같이, 경기사이클 확장기에 크레딧 문제 발생은, 오히려 우량채를 싸게 살 수 있는 기회를 준다. 지금도 그렇다.

4) 외국인 자금 유출: 단기엔 가능성이 있다. 하지만 이번엔 1) 환율 상승폭이 크지 않고, 2) 경기사이클이 확장국면이기 때문에 큰 걱정은 없다.

주식시장 영향: 환율을 뒤에서 밀어올리는 것은 ‘미국 10년 국채금리’

근본적인 문제는 미국 국채금리 (10y)이다. 4.6% 전후 임계점을 넘으면서 모든 소동이 시작되었다 (중동 불안 완화에도 불구하고 말이다). 이그전이 제시했던 하락폭은 10% 내외이다. 예외적으로 10년물 금리가 5%를 추세적으로 넘어간다면, 하락폭은 더 커질 수 있다. 다만 이 경우에도 10% 이상 하락하면 매수로 대응할 수 있다. 참고로 KB증권 채권팀 전망은 4.7%가 밴드 상단이며, 그 위에선 ‘채권 매수로 전환’하는 전략이다

- KB증권 주식 Strategist 이은택 -

세 줄 요약

1. 원달러 1,400원 터치 이후 시장에서 나오는 우려에 대한 이그전의 생각을 담았다

2. 대부분 단기엔 우려했던 문제의 상당 부분이 나올 것이나, 과거와 명확히 다른 몇 가지가 있다는 점에 주목했다

3. 문제의 본질은 미국 국채금리 (10y) 급등이다. 4.6% 임계점을 넘었는데, 증시 하락폭 전망은 약 -10%이다

user error : Error. B.