-

[금융/시황/전략] (KB증권) 금리 급락 배경과 미국 국채 10년물 상승 추세선 3개의 하향 돌파 가능성 점검2024.06.05 AM 11:57

Global Insights (24.06.04)

국채 수요 부진과 트럼프 전 대통령의 유죄 평결이 만든 금리 급락. 뚫릴 수 있는 금리 상승 추세선과 버틸 추세선

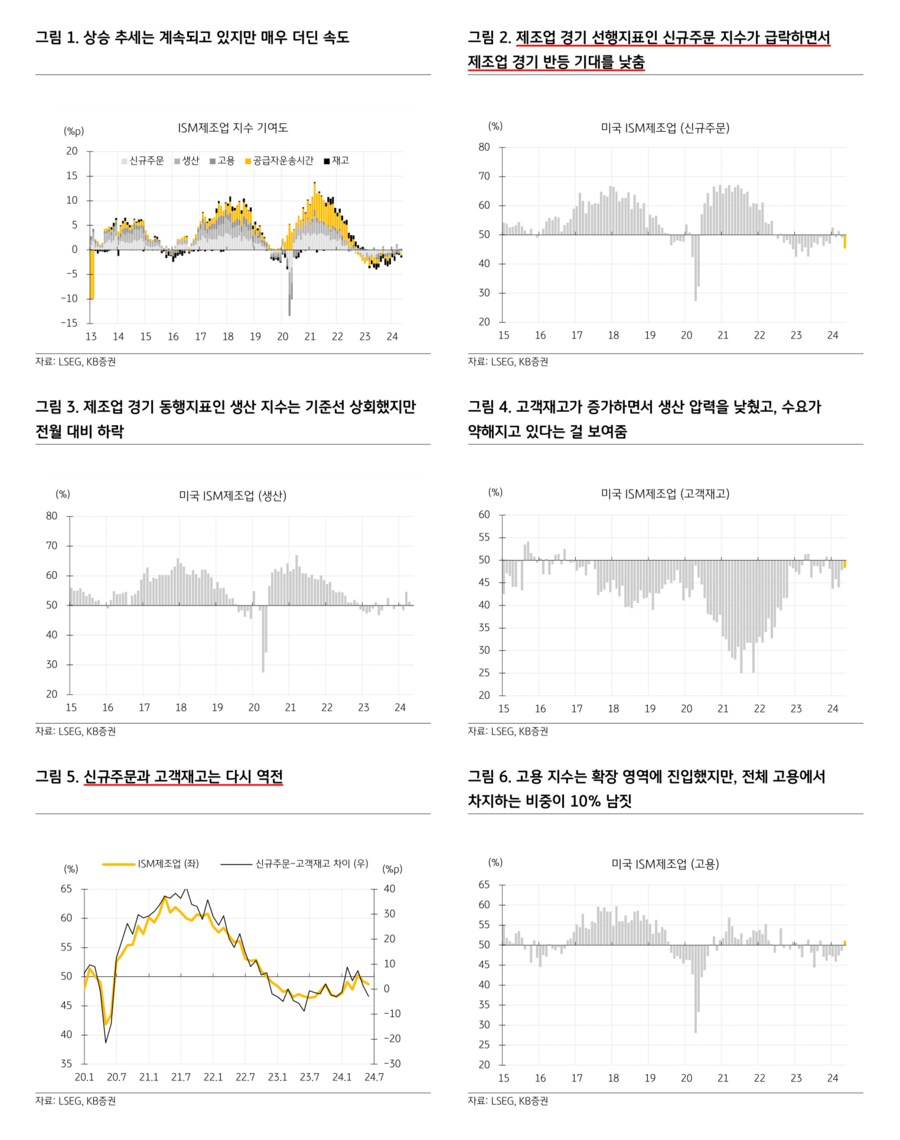

— 최근 수요 부진을 재확인해준 5월 ISM제조업 지수. 5월 ISM제조업 지수가 48.7로 전월 49.2에서 하락. 시장은 49.6로 4월에 비해 높아졌을 거라 예상했지만, 제조업 선행지표인 신규주문 지수가 45.4로 전월 대비 3.7p 하락했고 동행지표인 생산 지수도 50.2로 전월 대비 1.1p 하락하는 등, 세부 지표들이 대체로 부진. 고객재고 지수가 48.3로 전월 대비 소폭 (0.5p) 상승하면서, 신규주문 지수와 고객재고 지수는 다시 역전. 수요 약화는 설문 응답에서도 확인. '약간의 경기 둔화가 나타나는 것 같다' (화학제품)거나 '매출이 예상보다 낮게 유지되면서 수출이 계속 부진하다' (가공금속제품), '5~6월에 주문이 줄어들기 시작했다' (전기장비, 가전제품/부품), '주문을 소화하면서 주문잔량이 줄어들고 있는데 신규주문은 활발하게 들어오지 않고 있다' (기계)처럼, 수요에 대한 걱정을 담은 응답들이 많았음. 6월 PMI에서처럼, 선거와 같이 단기 불안 요소들이 수요 약화에 기여 (5/24). 고용 지수가 51.1로 전월 대비 2.5p 상승하면서 확장 영역에 들어왔지만, 제조업이 미국 고용에서 차지하는 비중은 10% 남짓. 한국시각으로 6월 5일 밤에 나오는 6월 ISM서비스업에서 고용 지수가 부진한 흐름을 이어간다면 (지난달에 ISM서비스업의 고용 지수는 전월 대비 2.6%p 하락한 45.9%), 금요일에 나오는 6월 고용보고서에 대한 기대는 크게 낮아질 것

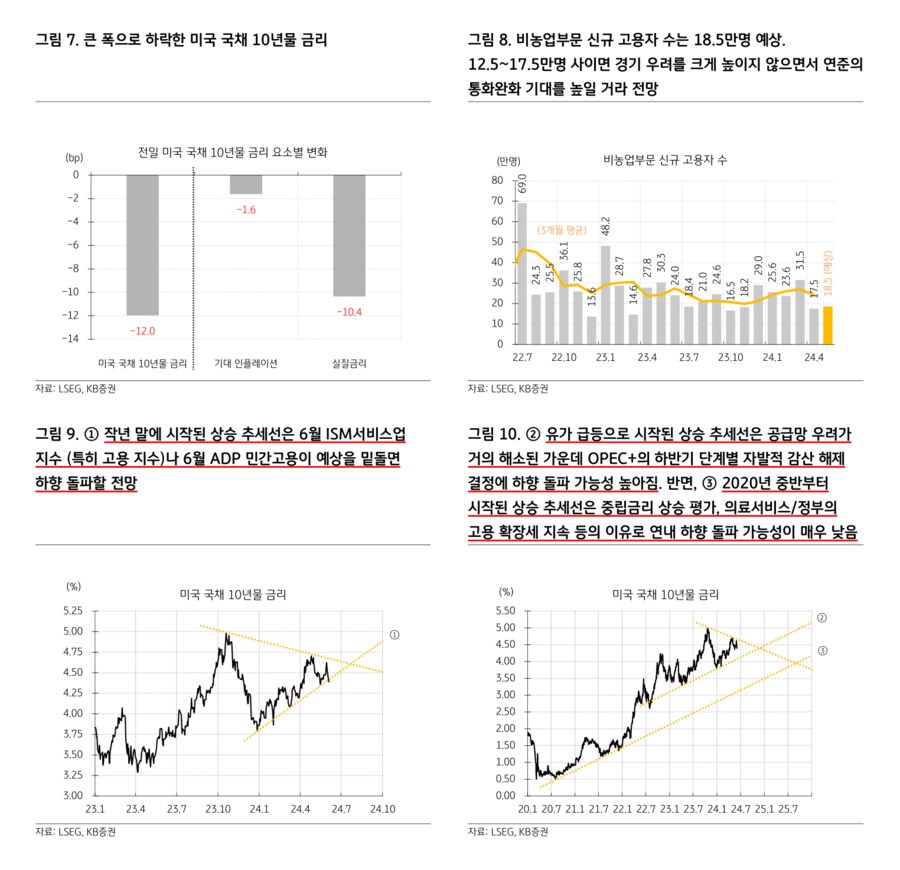

— 경기 우려 외에도 금리 낙폭을 키운 요소. 지난주 금요일에 나온 5월 시카고 PMI가 예상치 41.0과 전월 37.9를 모두 하회하는 35.4를 기록한 데 이어 6월 ISM제조업 지수도 부진하면서, 미국 국채 10년물 금리는 전일 대비 12bp 하락. 기대 인플레이션은 1.6bp 하락에 그친 반면, 실질금리가 10.4bp 하락. 금리가 큰 폭으로 하락하면서, 시장에서는 경기 침체 우려로 이어질 수 있다는 우려가 제기. 그런데 지표 부진으로 경기 우려가 높아진 건 사실이지만, 6월 ISM제조업이 그 정도로 부진하지는 않았음. 따라서 경기에 대한 걱정이 급격히 커지면서 어제 미국 국채 10년물 금리가 10bp 이상 하락했다고 보기는 어려움. 그보다는 통화정책과 금리 방향성에 대한 모호함 때문에 국채 수요가 부진하면서 금리가 급등했는데 (5/30), 트럼프 전 대통령의 유죄 평결로 단기 금리 급등 요소가 사라지면서 (5/31) 낙폭이 커졌다고 보는 게 맞을 것

— 경기 우려와 기준금리 인하 기대를 높일 수 있는 조건. 하지만 6월 ISM서비스업이 기대 (예상치 50.8)를 밑돌고 고용 지수가 의미 있게 반등하지 못하는 가운데, 6월 고용보고서에서 비농업부문 신규 고용자 수까지 10만명 중반을 밑돈다면, 경기 우려는 더 커질 전망. 시장에서는 비농업부문 신규 고용자 수가 12.5만명을 하회하면 시장에 충격을 줄 거라고 전망. 그러나 12.5만명을 상회하더라도 지난달 17.5만명을 하회한다면, 4월 개인소비지출 (PCE) 가격지수에서 디플레이션 흐름이 지속된 걸 확인한 상황이라 (6/3), 연준의 통화완화 기대는 높아질 수 있음.고용 지표는 여러 경제지표 중에서 특히 경기에 후행하지만 방향을 한 번 잡으면 흐름이 지속되는 경향이 강함. 따라서 고용 지표의 약화가 선명해진다면, 미국 국채 10년물 금리가 상승 추세를 하회하면서 낮아지는 흐름이 나타날 전망

— 하향 돌파될 상승 추세선과 지지력 보여줄 상승 추세선. ① 가장 가까운 미국 국채 10년물 금리 상승 추세선은 작년 말 저점부터 이어지는 추세선. 6월 ISM서비스업이나 6월 ADP 민간고용이 부진하면 바로 하회할 가능성이 높음. ② 그 다음 상승 추세선은 2022년 초에 러시아-우크라이나 전쟁과 유가 급등기에 형성된 추세선. 어제 OPEC+ 회의에서 감산 연장이 결정됐지만 올해 하반기에 일부 자발적 감산을 해제하기로 하면서 WTI 선물 가격은 3% 이상 하락. 공급망 문제가 해소됐다는 평가 속에 유가마저 안정된다면, 이 상승 추세선도 연내 하회할 가능성이 높음. ③ 그러나 2020년 중반에 저점을 형성하면서 시작된 상승 추세선은 중립금리가 높아졌다는 평가 속에 적어도 연내에 하향 돌파 위협을 받지는 않을 전망. 당분간 지표가 부진할 수 있지만, 고용 지표가 큰 폭으로 위축될 가능성은 낮음 (5/27)

- 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.