-

[금융/시황/전략] (KB 주식시황) 트럼프의 시대: 월가의 황제가 재무장관인 시대 → 금융주의 시대2024.07.18 PM 12:17

안녕하세요,

KB증권 주식시황 하인환입니다.

트럼프의 시대, 금융산업과 관련한 내용입니다. 그리고 일본 사례와 함께 한국 금융업종에 대해 참고할 수 있는 내용 정리했습니다.

미국 금융주는 강세 흐름을 보이고 있으며, 한국 금융주는 3분기의 장기물 금리 하락만 넘기면 주도주로 갈 수 있는 조건이 만들어지고 있습니다.

중단기 관점에서도 나쁘지 않지만, 첫 금리 인하 이후부터는 매우 긍정적 관점에서의 접근이 필요하겠다.

자세한 내용은 보고서 참고 부탁드립니다.

감사합니다!

■ 금융업종에 대한 입장 차이: [오바마 - 규제 강화] vs. [트럼프 - 규제 완화]

■ 일본 사례: 밸류업 프로그램과 주도주 ‘은행’

■ 한국 사례: ① 금융주의 20년 사이클 가능성과 한 가지 고려할 점 (금리 인하)

이전 참고자료 (트럼프의 시대, 7/15): https://bit.ly/3S6sIA4

======================================================

금융업종에 대한 입장 차이: [오바마 – 규제 강화] vs. [트럼프 – 규제 완화]

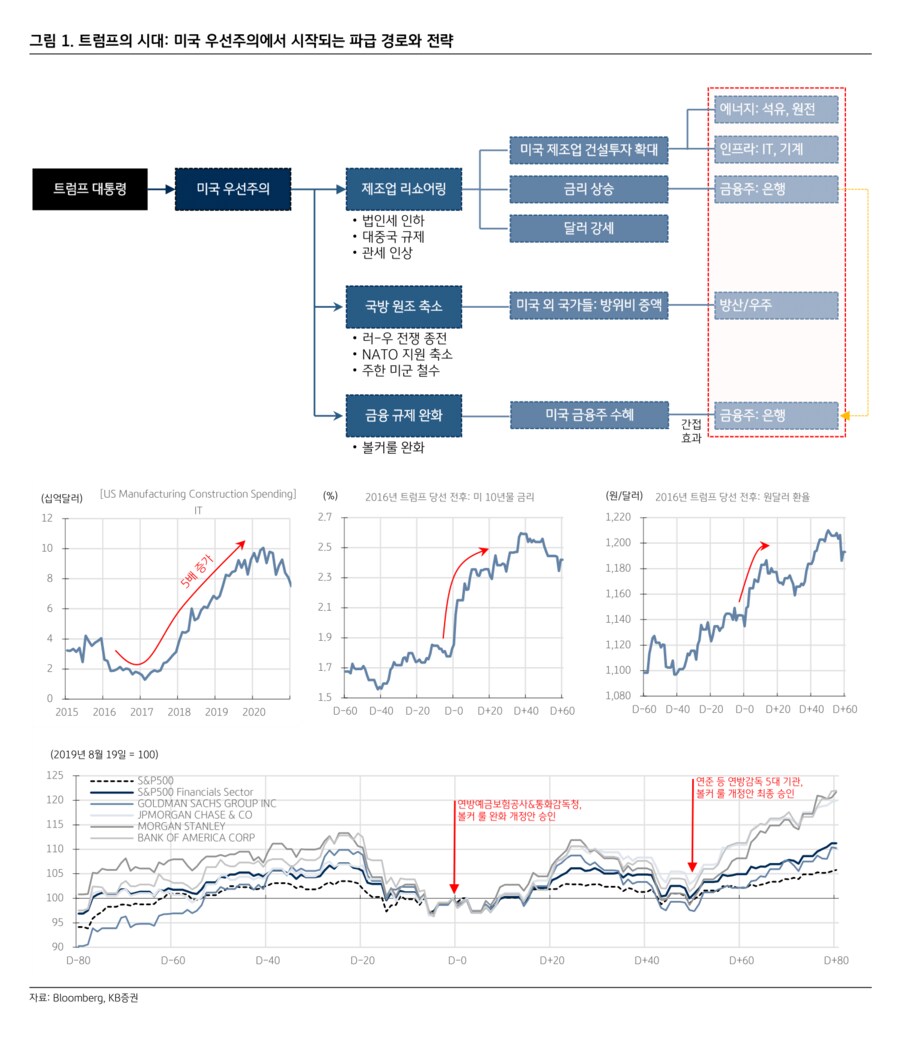

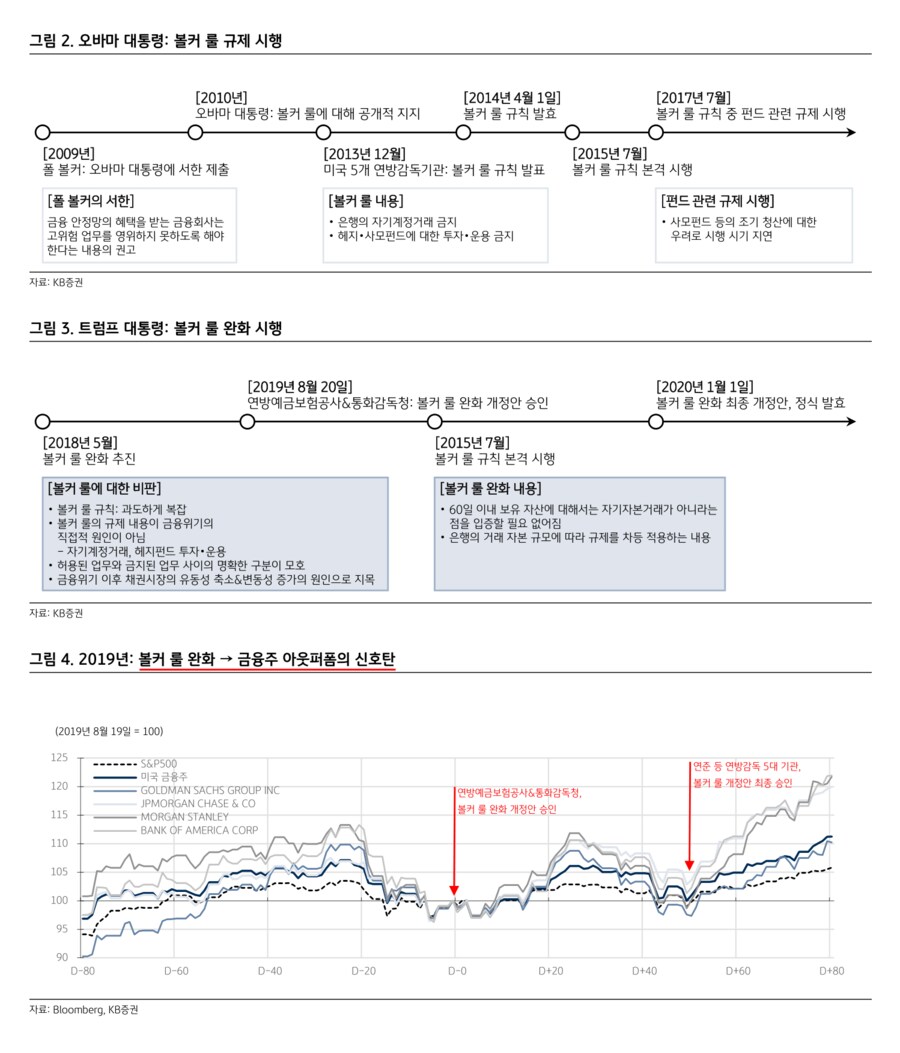

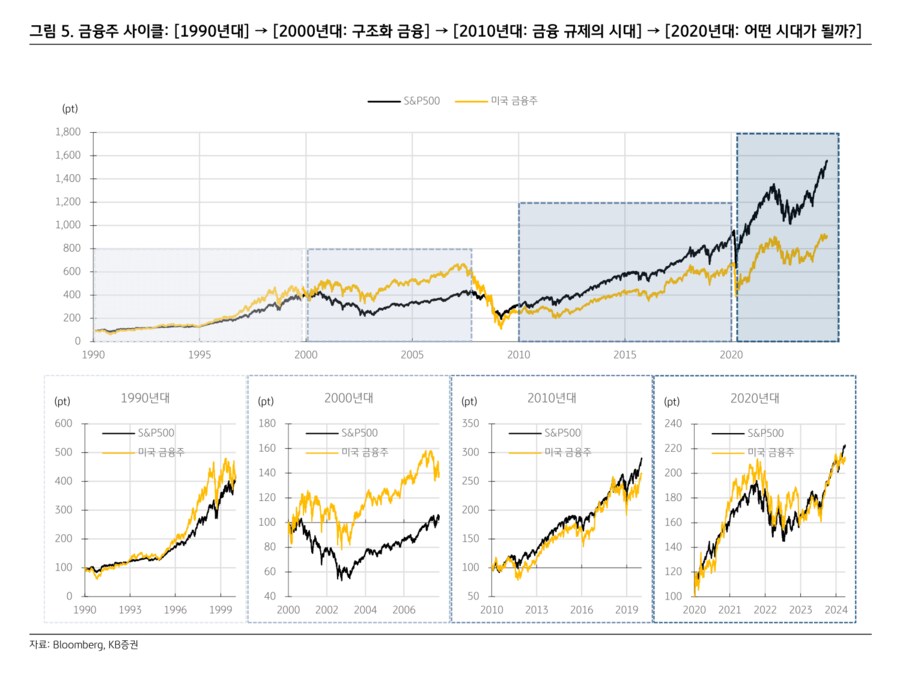

트럼프의 금융 규제 완화는 2019년 볼커 룰 완화를 통해 확인할 수 있다. 금융위기 직후, 오바마 전 대통령이 추진했던 볼커 룰은 금융산업에 대한 규제가 핵심이다 <그림 2>. 그리고 이에 대해 트럼프 전 대통령은 완화 정책을 선택했다 <그림 3>. 흥미로운 점은 볼커 룰 규제 완화 방안이 승인된 직후부터 미국 금융주 주가가 반등했다는 점이다 <그림 4>. 1990년대, 2000년대에 시장을 아웃퍼폼했던 미국 금융주가 2010년대에는 시장을 언더퍼폼했지만, 그 언더퍼폼에 종지부를 찍은 것이 ‘2019년 볼커 룰 완화’였다고 해도 과언이 아닐 것이다 <그림 5>.

트럼프 공화당 후보가 재무장관으로 ‘제이미 다이먼 JP모건 회장’을 고려하고 있다고 인터뷰했다. 금융 규제 완화를 추진했던 전 대통령이, 월가의 황제를 재무장관으로 고려하고 있는 것이다. 참고로 트럼프 1기 때의 재무장관 (스티브 므누신) 역시 월가 출신이었다는 점을 기억할 필요가 있겠다. 미국에서는 다시 금융주의 시대가 도래하려 하고 있다.

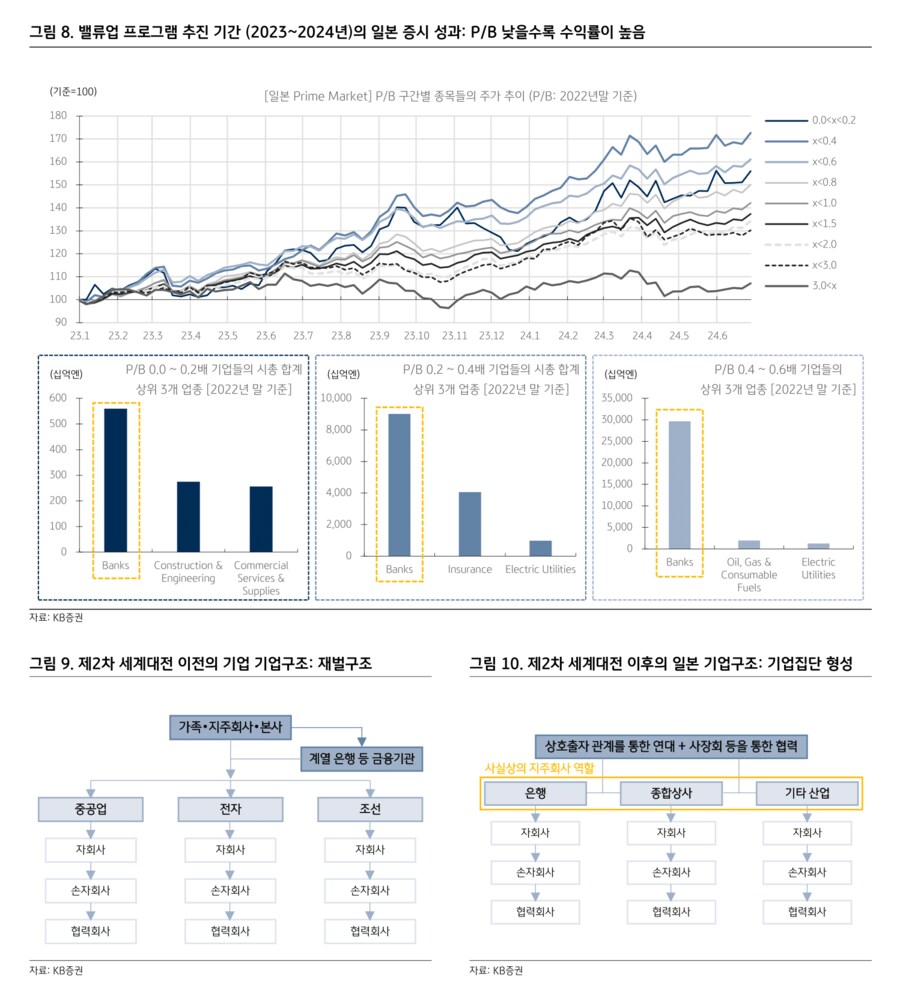

일본 사례: 밸류업 프로그램과 주도주 ‘은행’

한국에서는 금융주 등 일부 업종에 대해 ‘밸류업 프로그램이라는 정책’ 관점으로 접근하는 투자자들이 많다. 물론 세법 개정 등 정책이 해당 산업에 긍정적인 방향으로 추진될 경우 훨씬 긍정적인 것은 분명하지만, 정책 외의 다른 변수들도 고려할 필요가 있겠다.

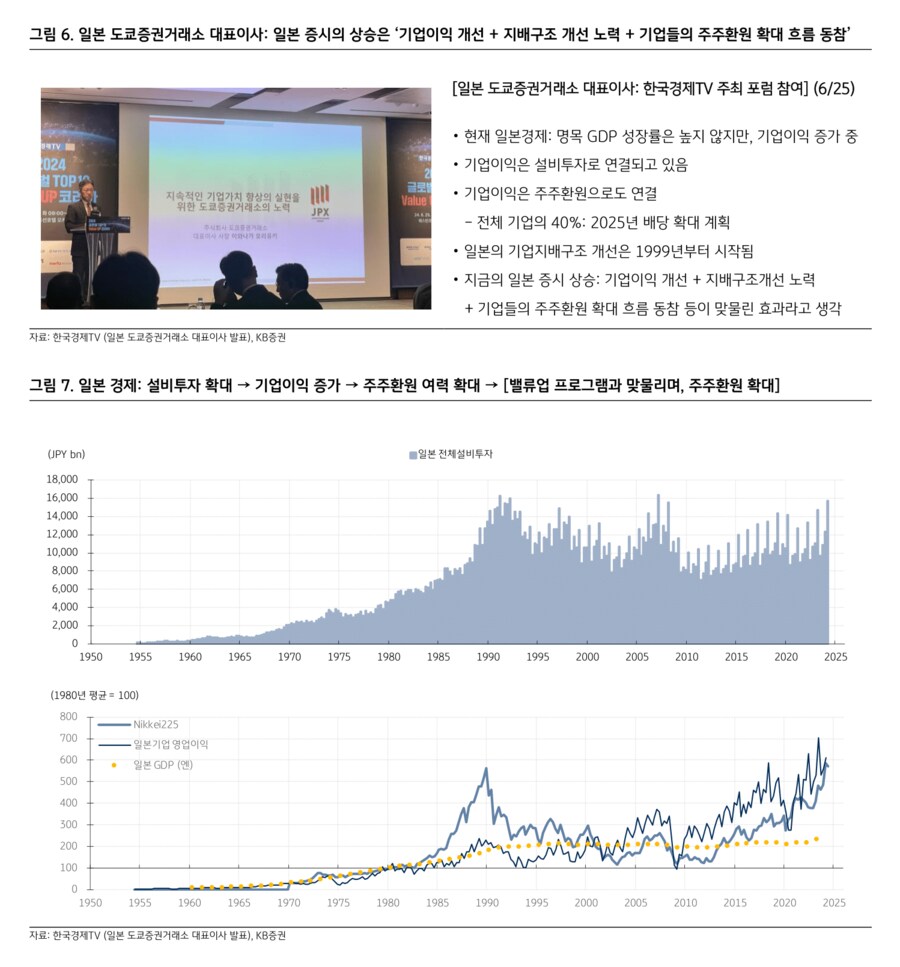

일본 도쿄증권거래소 대표이사가 6월 말 한국에 방문해 발표한 포럼 (한국경제TV 주최. <그림 6>)에서 ‘모든 것이 타이밍이 맞았다’라는 말을 여러 차례 강조했는데, 그가 보여준 것은 <그림 7>이었다. 즉, [설비투자 확대 → 기업이익 증가 → 주주환원 여력 확대]의 흐름이 밸류업 프로그램과 무관하게 나타났었다는 것이다.

일본 밸류업 프로그램 본격화 기간 (2023년 초 이후)에는 P/B가 낮을수록 수익률이 높은 흐름이 진행됐는데 <그림 8>, [P/B 0.2 배 이하 / 0.4배 이하 / 0.6배 이하] 기업들을 업종별로 나눠보면 은행주의 비중이 가장 높았다. 그 원인으로 2가지를 꼽을 수 있는데, 2023년 시장 금리 상승이라는 매크로 요인과 일본에서는 은행이 지주역할을 하는 지배구조 관점의 특징이다 <그림 9, 10: 2차 세계대전 직후 재벌구조 해체 → 은행/상사 중심의 지배구조 체제 확립>.

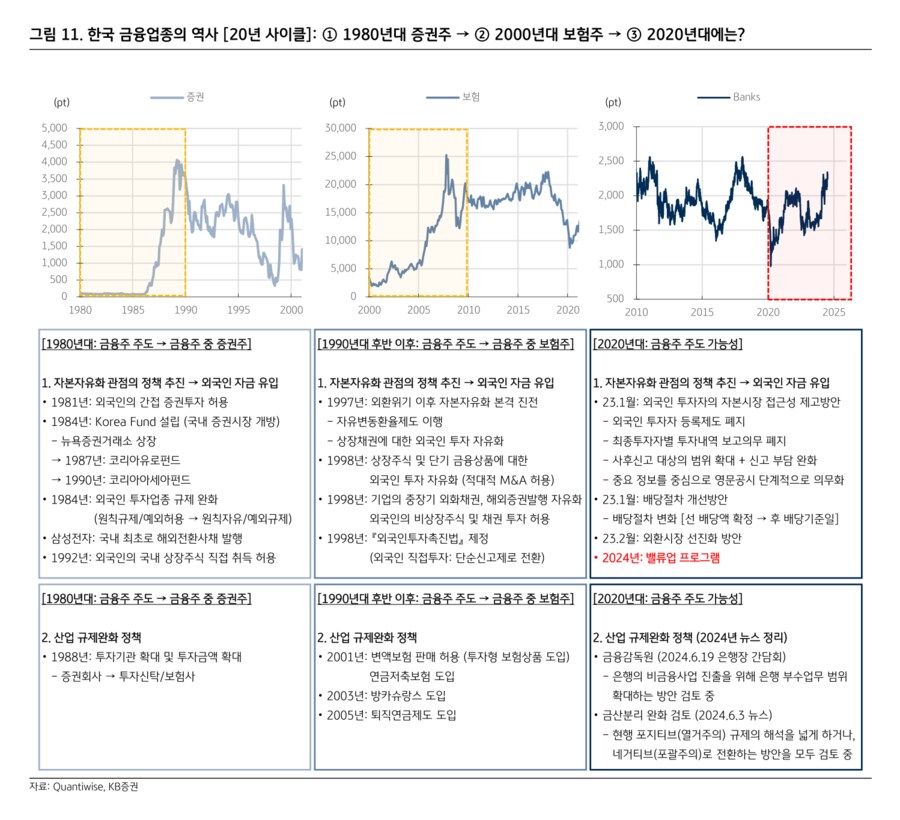

한국 사례: 금융주의 20년 사이클 가능성과 한 가지 고려할 점 (금리 인하)

한국 금융주들은 20년마다 주도주가 된 바 있다 [1980년대: 증권 / 2000년대: 보험]. 그 배경은 2가지인데, ① 자본시장 개방 정책과 ② 산업 규제 완화였다 <그림 11>. 그리고 지금, 밸류업 프로그램은 자본시장 개방 정책의 일환으로 이해해야 한다. 게다가 밸류업 프로그램 추진 이후,

금융산업에 대한 규제 강도가 완화될 가능성도 고려할 필요 있겠다.

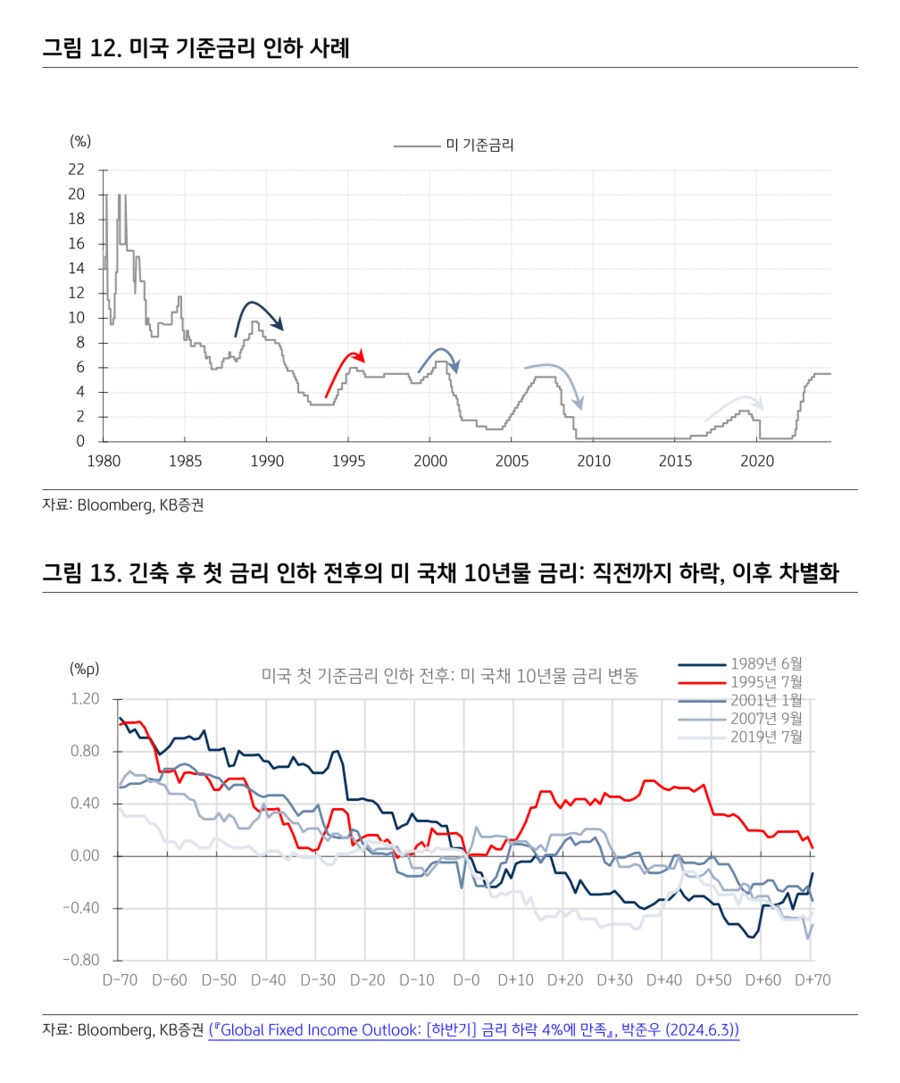

한 가지 고려할 점은 연준의 첫 금리 인하를 앞두고 미 국채 10년물 금리가 하방 압력을 받을 수 있는 점이다 <그림 12, 13> [장기물 금리 하락: 금융주 상승 제한]. 과거 첫 금리 인하 직전까지는 장기물 금리가 하락했던 사례들을 참고할 수 있겠다 (박준우, 6/3). 다만, 인하 직후 추가 인하 기대감이 낮을 경우 장기물 금리는 반등했고, 지금은 그 사례와 유사하다. 중단기 관점에서도 나쁘지 않지만, 첫 금리 인하 이후부터는 매우 긍정적 관점에서의 접근이 필요하겠다.

user error : Error. B.