-

[금융/시황/전략] (하나증권) 트럼프의 시간이 빨리 온다면2024.07.21 PM 12:25

화수분 전략

7/22일 하나증권 전략 이재만

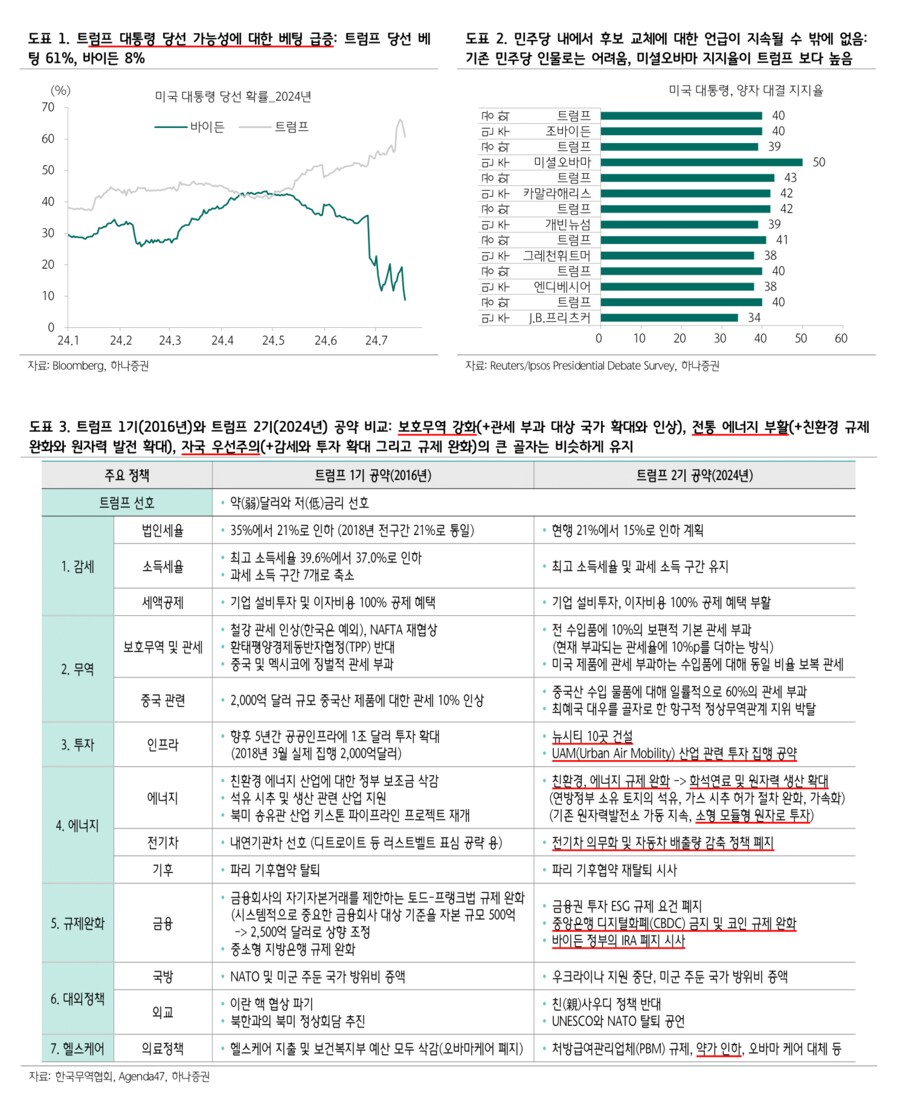

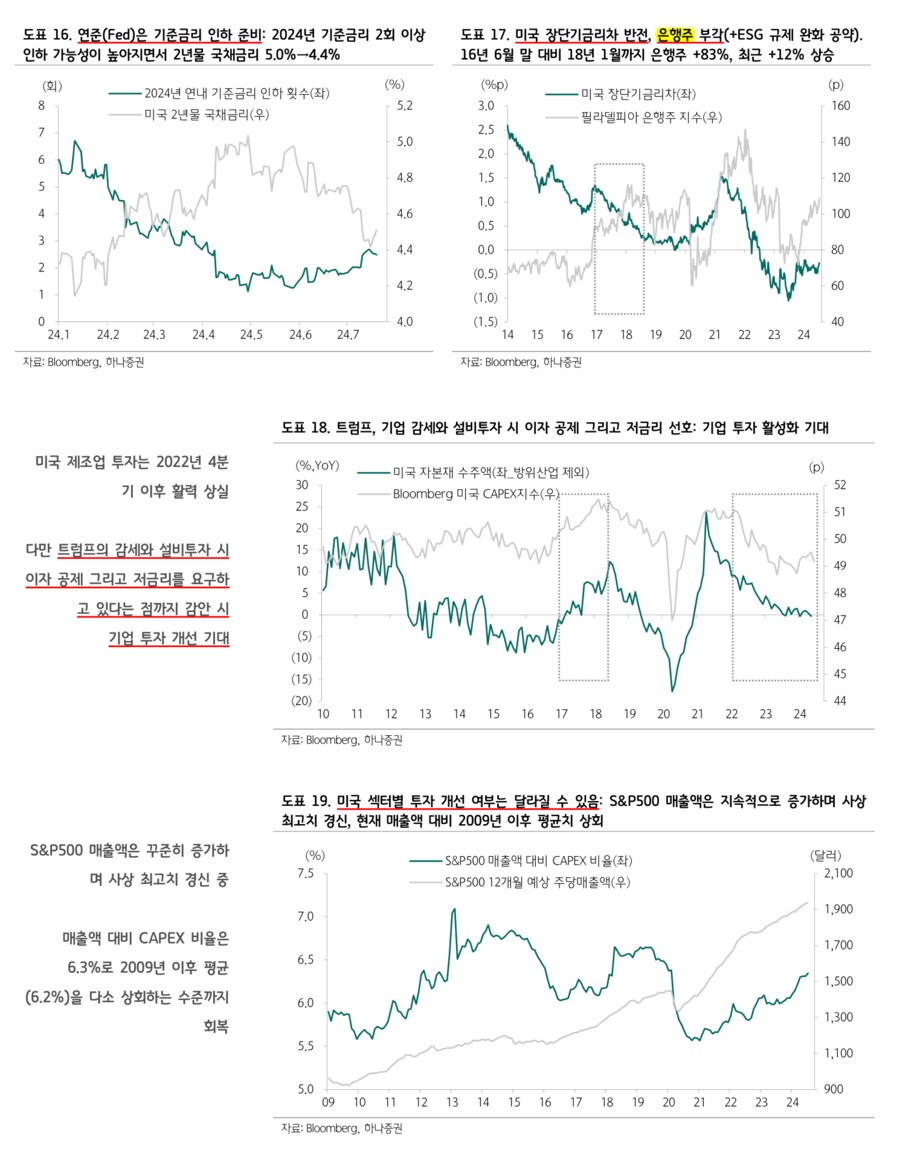

트럼프는 기본적으로 약(弱)달러와 저(低)금리를 선호한다. 1기(2016년)과 2기(2024년)의 공약을 비교해 보면 보호무역 강화(+관세 부과 대상 국가 확대와 인상), 전통 에너지 부활 (+친환경 규제 완화와 원자력 발전 확대), 자국 우선주의(+감세와 투자 확대 그리고 규제 완화)의 큰 골자는 비슷하게 유지하고 있다.

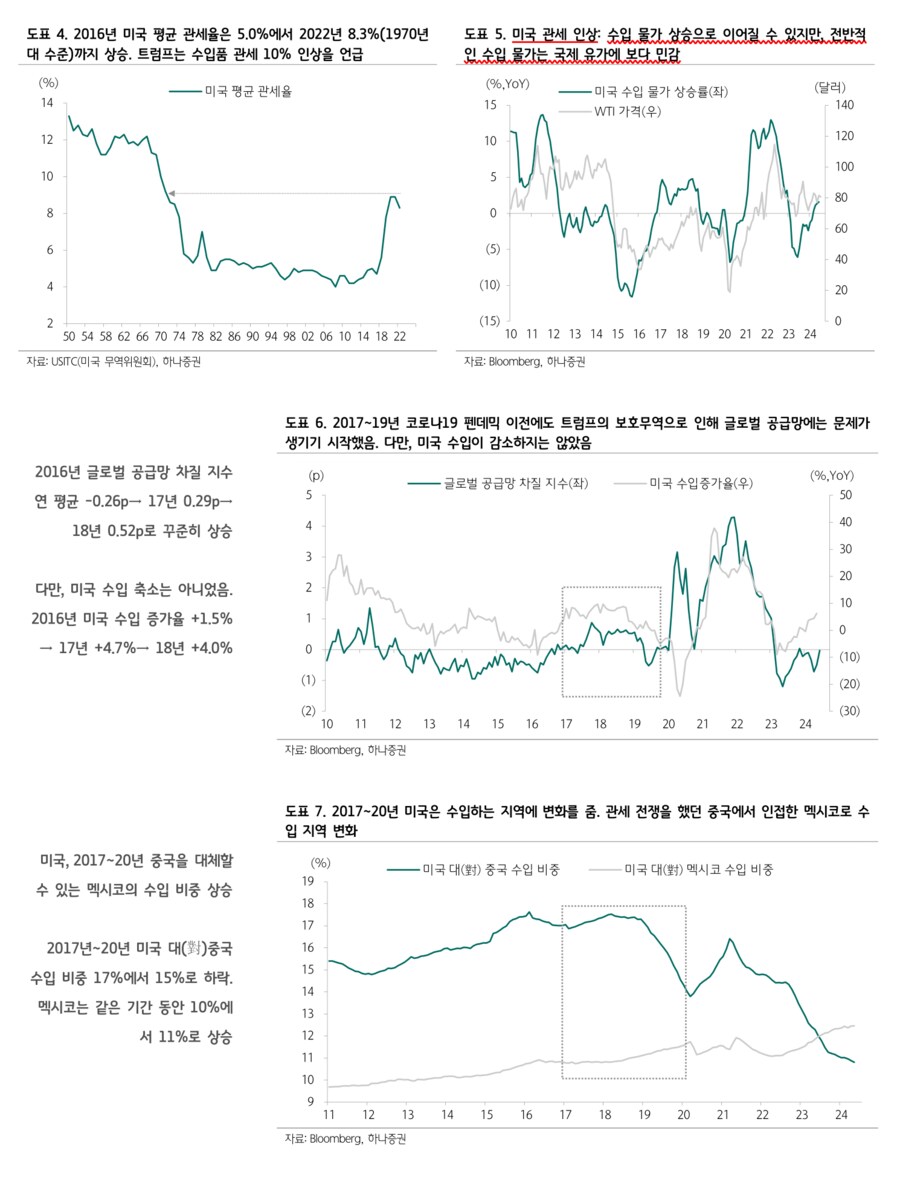

첫번째, 2017~20년 트럼프 집권 시기에 보호무역은 강화했지만, 미국의 수입 수요가 감소하지는 않았다. 대신 중국 수입 의존도를 축소하고, 멕시코와 같은 인근 지역의 수입 의존도를 높였다. 약(弱)달러 선호라는 관점까지 감안 시 미국 기업들의 수출에 피해를 줄 경우 관세 부과 등으로 보복을 당할 가능성이 높다.

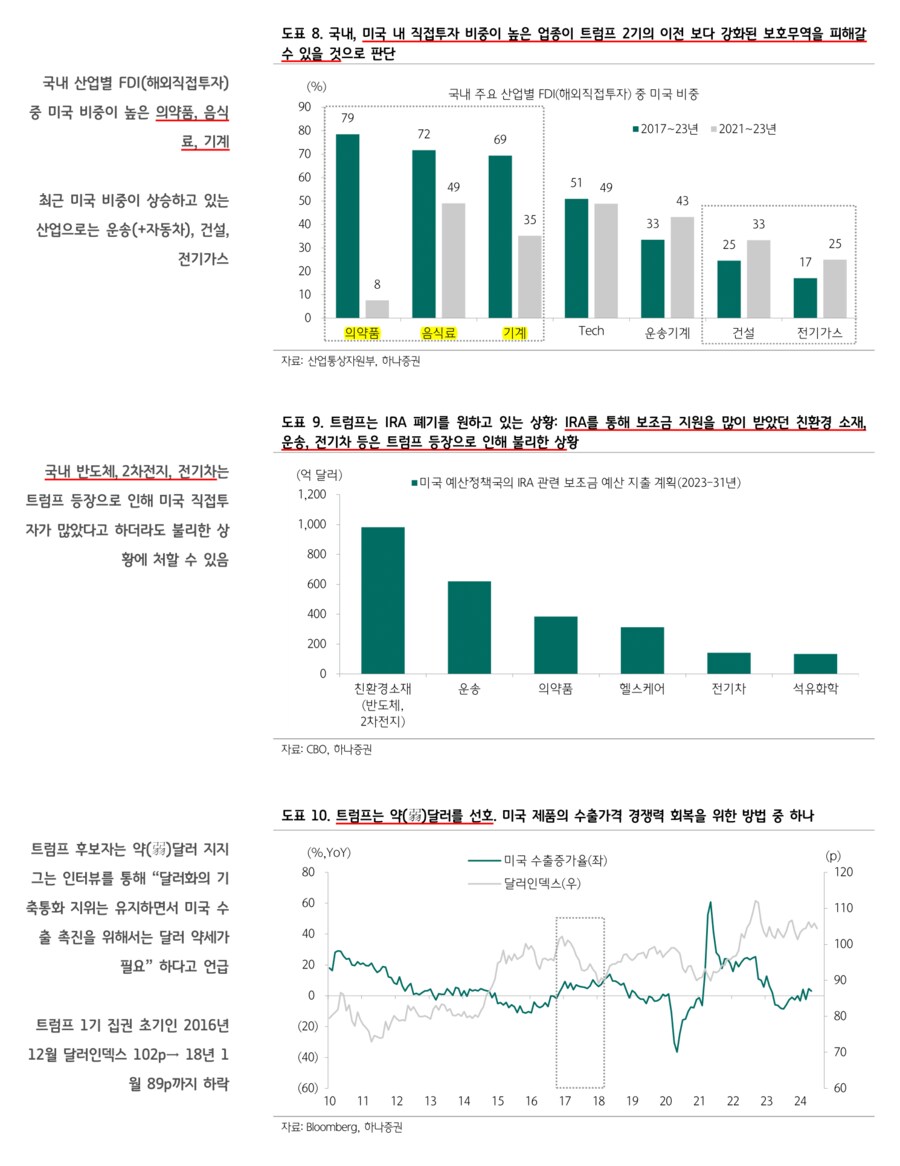

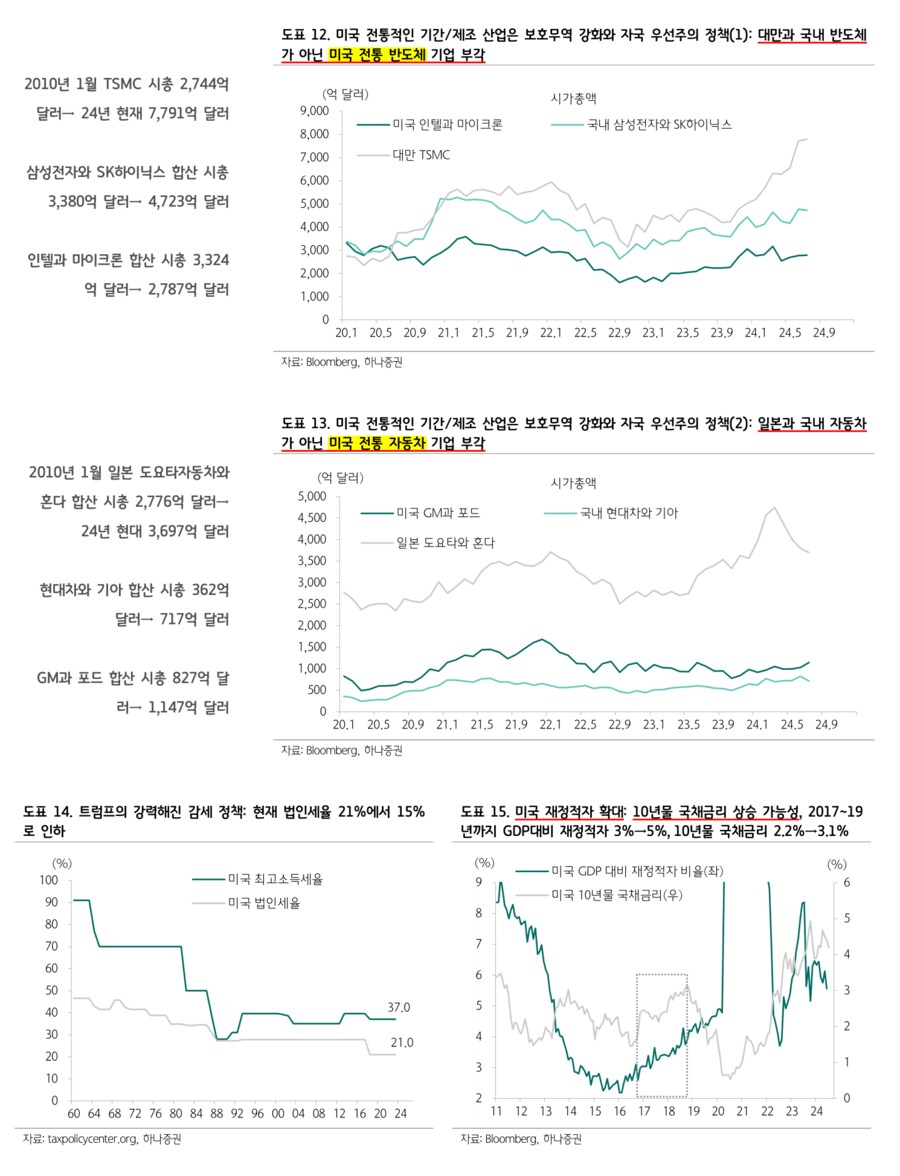

트럼프의 보호무역 강화를 피하기 위해서는 미국 내 직접투자가 많은 산업에 관심을 기울일 필요가 있다. 다만 IRA 폐기를 언급하고 있어 보조금을 지원 받아 미국 기업과 경쟁을 했던 친환경 소재(반도체와 2차전지 등), 운송, 전기차와 관련된 해외 기업은 주의가 필요하다. 미국 증시에서는 뉴(New) 반도체와 자동차 대신 올드(Old) 반도체(인텔, 마이크론)와자동차(GM, 포드)가 부각될 수 있다.

두번째, 기업 감세(→재정적자 확대)와 저(低)금리 선호를 감안 시 미국 장단기금리차 반등 가능성이 높다. 미국 은행주에 대한 비중 확대는 필요하다. 한편, 기업 설비투자 시 이자 비용 공제와 뉴시티 건설 그리고 UAM과 같은 사업 투자 확대 공약 등을 감안 시 기업 투자 확대 가능성은 미국 성장 동력이 될 수 있을 것으로 판단된다.

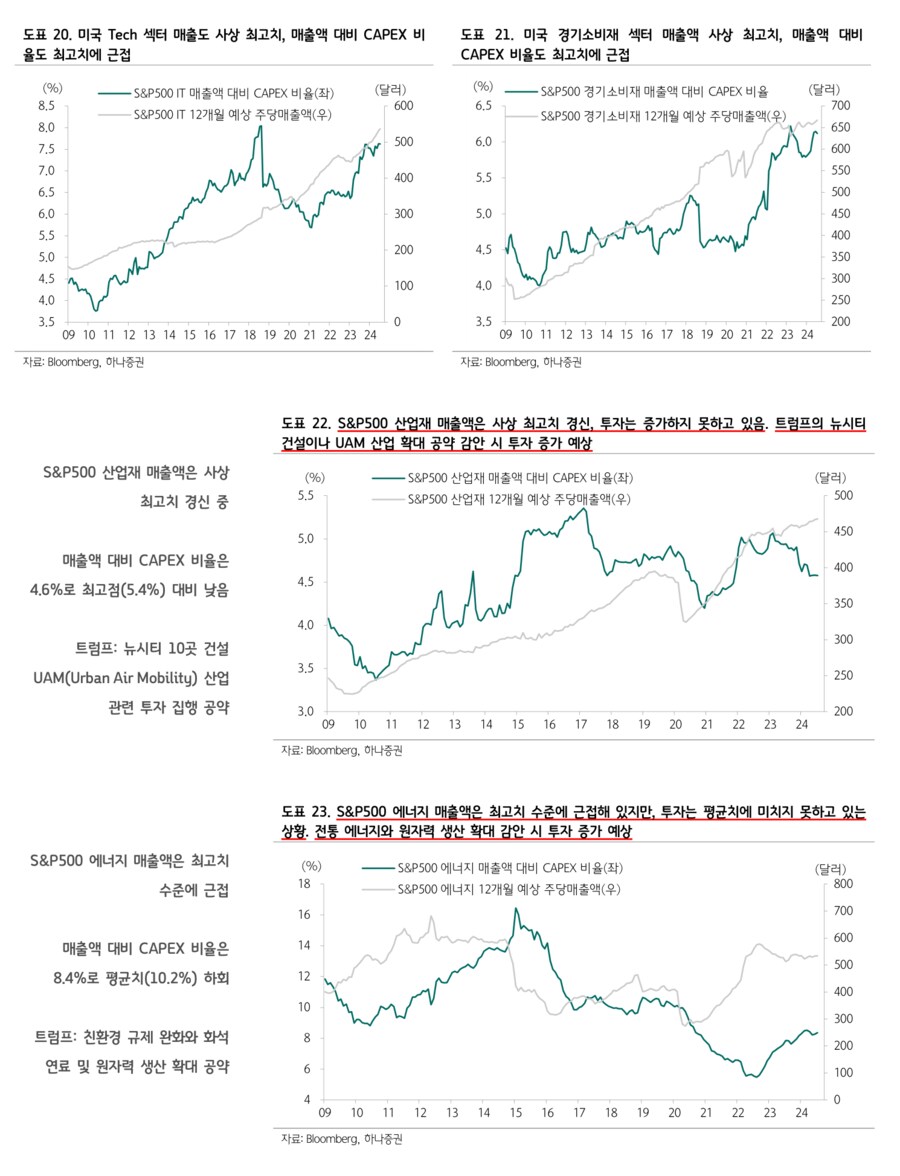

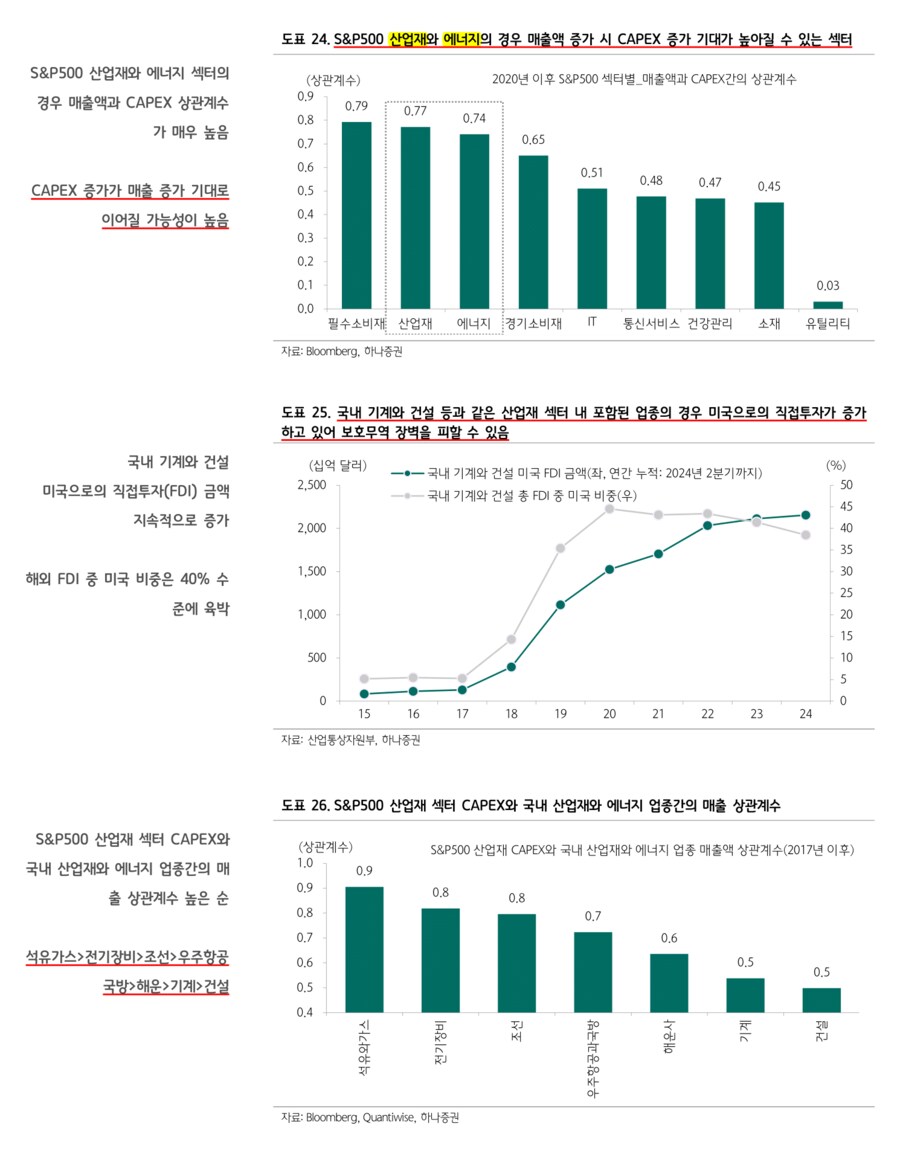

S&P500 Tech와 경기소비재는 매출액이 사상 최고치를 경신하는 과정에서 이미 CAPEX가 많이 집행된 상황이다. 매출액이 사상 최고치 또는 근접해 있지만, CAPEX가 고점 또는 평균 대비 낮은 산업재와 에너지 섹터의 투자 확대 가능성이 높다. 두 섹터는 CAPEX가 증가할 경우 매출 추정치도 상향 조정되는 특징이 있다.

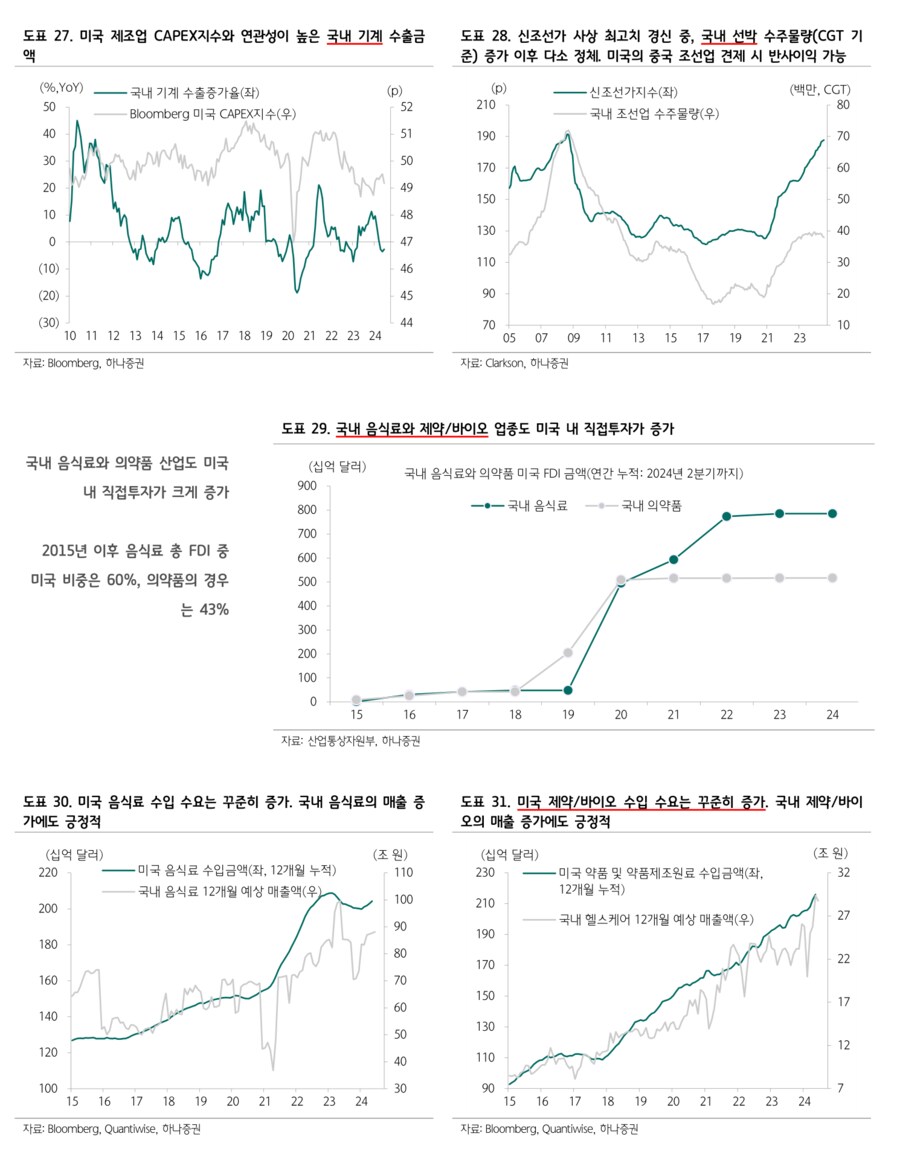

세번째, 트럼프의 시대를 대비하기 위한 국내 증시의 투자전략은 미국 내 직접투자가 증가했고, 미국 산업재와 에너지 섹터의 투자 확대 시 매출이 증가할 수 있는 업종을 선택할 필요가 있다. 국내 석유/가스, 전기/장비, 조선, 우주항공, 해운, 기계, 건설 등과 같은 산업재 섹터 내 업종이 주를 이루고 있다.

한편, 국내 음식료와 제약/바이오도 미국 내 직접투자가 크게 증가한 업종에 해당한다. 두 품목의 경우 미국 내 수입 수요가 꾸준히 증가하고 있다는 점까지 감안 시 관심을 가지고 볼 필요가 있다.

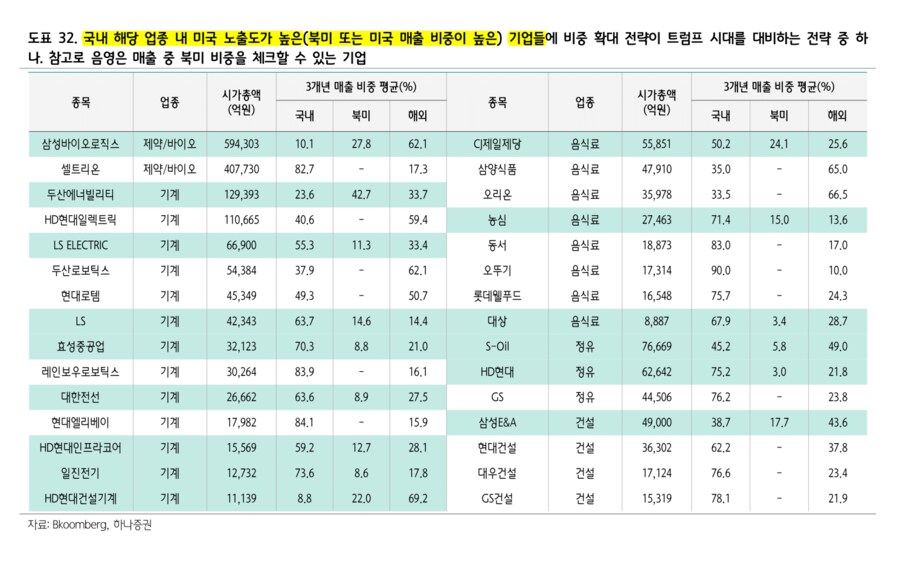

국내 해당 업종 내 미국 노출도가 높은(북미 또는 미국 매출 비중이 높은) 기업들에 비중 확대 전략이 트럼프 시대를 대비하는 전략 중 하나다(본문 도표 32 참고).

삼성바이오로직스, 셀트리온, 두산에너빌리티, HD현대일렉트릭, LS ELECTRIC, 두산로보틱스, 현대로템, LS, 현대중공업, 레인보우로보틱스, 대한전선, 현대엘리베이, HD현대인프라코어, 일진전기, HD현대건설기계, CJ제일제당, 삼양식품, 오리온, 농심, 동서, 오뚜기, 롯데웰푸드, 대상, S-Oil, HD현대, GS, 삼성E&A, 현대건설, 대우건설, GS

user error : Error. B.