-

[금융/시황/전략] (IM증권) 어디까지 바이 더 딥?2024.08.14 PM 11:18

■ 시장은 PPI 안정에 환호했지만 물가가 중요한 구간은 이미 지나갔으며 저점 매수(Buy the dip) 작동 기대가 큰 것으로 보임

■ 저점 매수 전략에는 연준의 빠른 금리인하와 엔비디아 호실적의 역할이 큰데 둘 다 기대만 못할 가능성이 있음

■ 증시는 하락폭의 절반을 회복한 상황. 단기 정체, 10-11월의 반등을 전망하며, 경기 하강 여부는 점차 명확해질 것

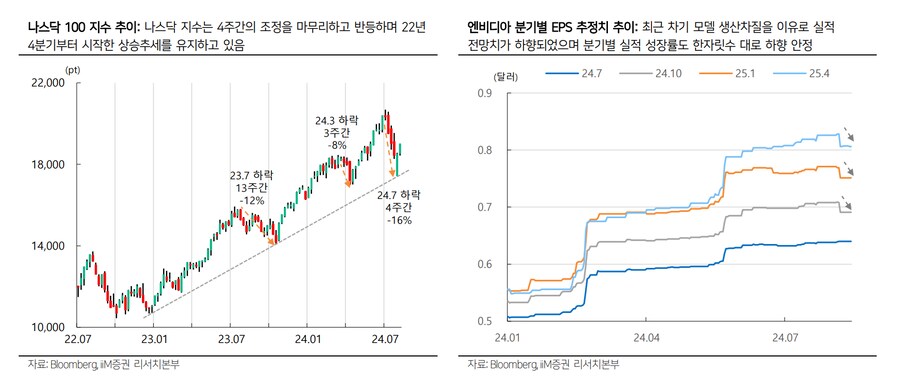

어제(8/13) 증시는 PPI 물가에 환호했지만 물가 안정이 확인된 것은 꽤 오래 전의 일이며 이제 연준은 물가보다 고용지표를 더 지켜보는 상황입니다. 물가는 이미 안정되어 있는데 경제가 더 악화될지도 모르는 상황에서 물가가 올라가는 것은 이상합니다. 그래서 8월 초 주요 이벤트를 소화하고 난 후 최근 발표되는 지표는 상대적으로 중요성이 떨어집니다. 시장은 PPI를 보고 CPI를 선반영하면서, 이번에도 기술주 저점 매수(Buy the dip) 전략이 작동할 것이라 생각한 듯합니다. 나스닥 100 지수는 고점대비 -16% 하락한 후 -8% 지점까지 반등해 하락폭의 절반을 되돌렸고 KOSPI 지수도 고점대비 -18% 하락 후 -9% 지점에 다다라 역시 조정폭의 절반을 회복했습니다.

여기까지 시장은 가능성이 높았던 경로로 반등했지만, 추가 상승이 가능할지 여부는 중앙은행의 정책방향과 앞으로의 이벤트를 살펴야 하겠습니다. 일단 닛케이 조정의 원흉이라 비난받는 BOJ가 금리 인상 속도를 조절하겠다고 발언했고 시장은 BOJ가 후퇴했다며 긍정적으로 평가했지만, 애초에 그들은 강력한 긴축을 할 의사가 없었습니다. 12년간 아베노믹스를 진행한 결과 33년동안 잃어버렸던 인플레이션이 드디어 조금씩 돌아오는 상황에서 환율 방어를 위해 이제서야 완화정책에서 발을 빼기 시작한 것입니다. 노이즈가 생기면 조심스럽게 가는게 당연합니다.

반면 연준에 대한 기대는 너무 빠릅니다. 애초에 9월 FOMC는 대선 직전이라 금리 인하를 하기 어렵다는 지적도 있었습니다만, 지금은 9월 FOMC에서 50bp 인하 확률이 50%를 넘고, 벌써 내년 1월까지 5차례(125bp)의 금리 인하를 기대하고 있습니다. 반면 연준 위원들의 발언은 아직 강경한 편이고 50bp를 말하는 사람은 없습니다. 아직 인하가 나오지도 않았는데 증시는 하락폭의 절반을 회복했습니다. 경제지표가 크게 무너지거나 증시가 크게 하락하지 않는다면 빠른 시간 내 시장이 원하는 전격 금리인하는 없을 것으로 생각하는 편이 맞겠습니다.

그래서 8월 말 잭슨홀 미팅이나 고만고만한 경제지표보다는 엔비디아 실적발표가 더욱 중요해 보입니다. 일단 빅테크 기업들의 2분기 capex는 강력했고 이후에도 투자를 확대하겠다는 방침을 밝힌 상황입니다. 그럼에도 분기별 EPS 성장률은 점차 둔화되어, 20%가 넘던 분기 EPS 성장률은 컨센서스대로라면 QoQ +7% 정도에 그칠 예정이고 앞으로도 두 자릿수를 회복하기 어려울 것으로 보입니다. TSMC에 공급가격 상승분을 반영해주며 매출총이익률은 소폭 하락할 전망이고 차기 모델의 생산 차질을 핑계로 EPS 전망치는 하향되기 시작했습니다. 아직 실적이 악화될 것으로 보이지는 않지만, 컨센서스 정도의 실적이라면 과거와 같이 경이로운 숫자는 아니라는 사실은 인지해야 할 것으로 생각됩니다.

따라서 남은 3분기 증시는 8월 말 엔비디아 실적과 잭슨홀 미팅, 9월 초 고용 등 주요 경제지표, 9월 중순 FOMC등을 확인하며 정체될 것으로 예상됩니다. 그때까지 시장에서는 주도업종이 나타날 것 같지는 않고, 지수의 추가 반등도 제한된 가운데, 낙폭 과대 종목의 트레이딩 정도로 시장 등락에 대응하는 전략이 맞아 보입니다. 조선/방산이나 바이오시밀러, 건설 등은 최근 아웃퍼폼 폭이 커서 추가 상승을 기대하기는 어렵고, 반도체는 변동성이 높을 것으로 생각되며, 해리스 트레이딩(2차전지, 신재생) 아이디어는 작동할 가능성은 있으나 리스크도 높다고 생각됩니다. 9월의 정체 뒤 10월을 지나면서 미국 대선 이후의 허니문 기간을 기대하며 증시의 상승을 한 차례 기대할 수 있다고 생각하며, 연말에 가까워질수록 우리는 미국 경제의 리세션 여부, 그리고 내년의 증시 방향성을 좀 더 명확히 판별할 수 있게 될 것으로 생각합니다.

- IM투자증권 시황/전략 이웅찬 -

user error : Error. B.