-

[금융/시황/전략] [KB시황 하인환] 바이오: 인플레이션 둔화와 상승의 중복 수혜2024.08.29 PM 09:34

안녕하세요,

KB증권 주식시황 하인환입니다.

이번 자료는 최근 주도주 역할을 하고 있는 바이오 업종에 대한 자료입니다.

탑다운 관점에서 분석하기 가장 어려운 섹터가 바이오여서 월초에도 금리 인하에 따른 수혜 정도로만 언급했었는데, 의미있게 보실만한 차트들이 있어 추가 자료 작성했습니다.

지금 매크로에 대해, 특히 인플레이션에 대해서는 모두가 '인플레 둔화'만 생각하고 있을겁니다.

하지만 헬스케어 산업은 상황이 다릅니다. 그래프를 통해 확인해봤으며, 그리고 그 흐름이 국내 바이오 업종과 매우 유사합니다.

경제 전체로는 인플레 하락이 할인율 하락으로 이어지며 성장주에 긍정적일 수 있는데, 거기에 더해 바이오 업종은 산업 인플레이션으로 인해 성장의 수혜까지도 기대할 수 있는 환경입니다.

자세한 내용은 보고서 참고 부탁드립니다.

감사합니다!

■ 모두가 아는 매크로 흐름: 인플레이션 둔화 + 연준의 금리인하 기대감 → 할인율 하락과 ‘성장주’

■ 인플레이션 둔화에 대한 해석 필요: 어떤 인플레이션이 둔화하고 있을까?

1) 인플레이션 둔화: 할인율 하락 → 성장주 선호의 근거

2) 헬스케어 서비스의 인플레이션은 ‘상승’: P의 상승 → 성장주 중 ‘바이오 업종’ 선호의 근거

■ 바이오: 경제 전체 인플레 둔화에 따른 할인율 하락의 수혜 + 산업 인플레 상승에 따른 성장 수혜

=================

KB 주식시황 (24.08.28)

바이오: 인플레이션 둔화와 상승의 중복 수혜

모두가 아는 매크로 흐름: 인플레이션 둔화 + 연준의 금리인하 기대감 → 할인율 하락과 ‘성장주’

8월 초 급락장에서의 대응 자료 2개 (『① 반등의 지속가능성과 달라진 업종전략』, 『② 한미일 정책 입안자들의 고민과 기회, 8/7』)를 통해 실업률 상승에 대응하기 위한 연준의 금리 인하 본격화 가능성과 ‘성장주 (바이오, 게임 등)에 대한 관심 확대’를 제시한 바 있다. 그리고 8월 잭슨홀 회의에서 파월 의장의 연설을 통해 9월 금리인하는 기정 사실화됐다.

8월 한 달간 성장주의 성과는 양호했으나, 이제 또 다른 고민에 직면하고 있다. 9월 FOMC 이후 얼마나 추가적으로 인하하느냐에 따라 성장주의 추가 상승 또는 조정 여부가 달렸기 때문이다. 여기서부터는 단순히 금리 인하 기대감만으로 성장주에 대한 매수를 지속해야 할 지 고민될 뿐만 아니라, 성장주 중에서도 어떤 업종이 더 아웃퍼폼할 것인지에 대한 고민이 생길 수밖에 없다.

인플레이션 둔화에 대한 해석 필요: 어떤 인플레이션이 둔화하고 있을까?

금리 인하의 근거를 실업률 상승과 인플레이션 둔화에서 찾을 수 있는데, 실업률의 추가 상승 여부는 예단하기 어렵다. 따라서 이미 둔화하고 있는 인플레이션에 대해 확인할 필요가 있는데, 여기서 인플레이션의 성격을 구분해보면 투자자 입장에서 참고할 만한 기회를 포착할 수 있겠다.

1) 인플레이션 둔화: 할인율 하락 → 성장주 선호의 근거

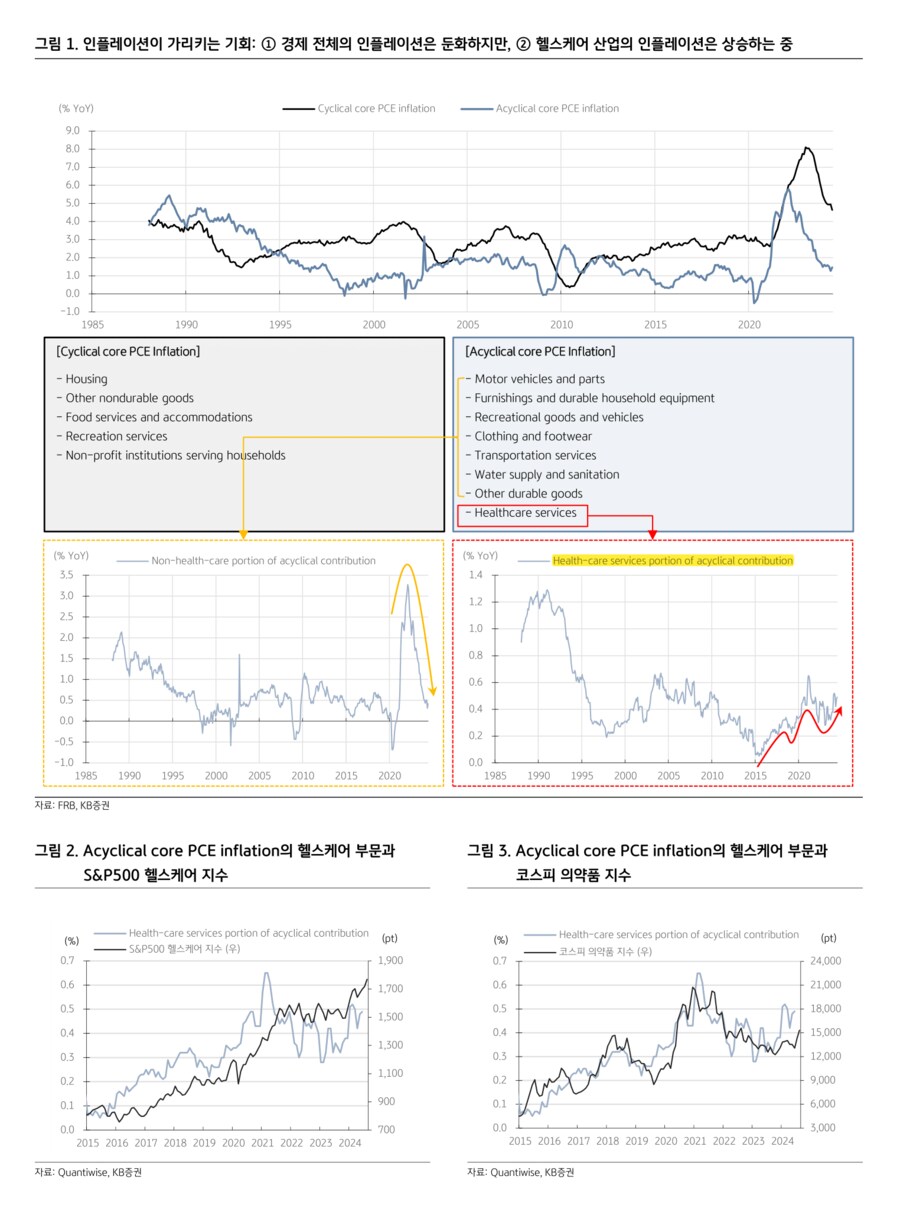

연준에서는 PCE Inflation을 2가지로 분류하는데, Cyclical과 Acyclical로 구분 가능하다.

- Cyclical core PCE Inflation: 주거비, 식품 및 숙박 서비스, 기타 비내구재 등

- Acyclical core PCE Inflation: 자동차, 가전제품, 의류, 교통비, 기타 내구재, 헬스케어 서비스 등

<그림 1>을 보면 먼저 Acyclical core PCE Inflation이 하락하기 시작했고, Cyclical core PCE Inflation이 뒤따라 하락 중이다. 인플레이션이 둔화하고 있다는 매크로 접근에 정확히 일치하는 데이터다. 금리 인하의 근거로 생각할 수 있으며, 주식시장 관점에서는 ‘할인율 하락’을 가리킨다. 성장주를 선호하는 이유다.

2) 헬스케어 서비스의 인플레이션은 ‘상승’: P의 상승 → 성장주 중 ‘바이오 업종’ 선호의 근거

그런데 Acyclical core PCE Inflation은 다시 한번 더 2가지로 분류할 수 있는데, 헬스케어를 제외한 부문과 헬스케어 부문이다. <그림 1>의 아래쪽 그림들을 다시 한번 확인해보면, 헬스케어를 제외한 부문은 빠른 속도로 하락 중인 반면 [노란색 박스], 헬스케어 부문은 오히려 상승 중이다 [빨간색 박스]. 즉, 헬스케어 서비스 부문에서는 P의 상승이 진행 중이라는 의미다.

바이오: 경제 전체 인플레 둔화에 따른 할인율 하락의 수혜 + 산업 인플레 상승에 따른 성장 수혜

위의 2가지 인플레이션 해석을 조합하면, ① 지금 바이오 업종은 경제 전체 인플레이션 둔화에 따른 할인율 하락의 수혜에 더해 [기존 8월 초 의견], ② 산업 인플레이션 상승에 따른 성장 수혜라는 관점까지 반영되는 중이다. 그리고 <그림 3>을 보면, Acyclical core PCE Inflation의 헬스케어 부문 흐름은 국내 바이오 업종 주가 흐름과 그 궤를 함께 해왔음을 알 수 있다.

user error : Error. B.