-

[금융/시황/전략] (DB금융투자) AI가 미래를 선도하는 것엔 100% 동의하지만2024.09.23 PM 02:11

전략의 샘 (주식전략)

■ 과거 시스코시스템즈의 주가 하락 과정을 닮아가고 있는 현재 엔비디아의 주가

■ 현실 경기 부진 → 혁신기술 선도 기업의 매출액 증가율 감속 시작 → 주가 내림세 진행

■ AI 산업 관련 주도주 군과 더불어 주식시장 전반에 대하여 위험관리 필요

주식시장을 가늠할 때 주도주의 움직임을 참고한다면 힌트를 얻을 수 있다. 주식시장과 그 당시 주도주는 운명을 같이하는 속성을 지니기 때문이다. 주식시장의 상승과 하락을 통하여 주도주의 향방을 가늠할 수 있는 것처럼, 주도주의 상승과 하락을 통하여 주식시장의 향방을 가늠할 수도 있다. 이와 같은 관점에서 글로벌 주식시장 전반을 이끌어온 주도주인 엔비디아 주가의 최근 움직임은 간과할 수 없다. 언제부턴가 엔비디아 주가의 상대적 약세 현상이 눈에 띈다. 왜 이런 일이 나타나는 것일까? 그리고 이 모습의 종착지는 어디일까?

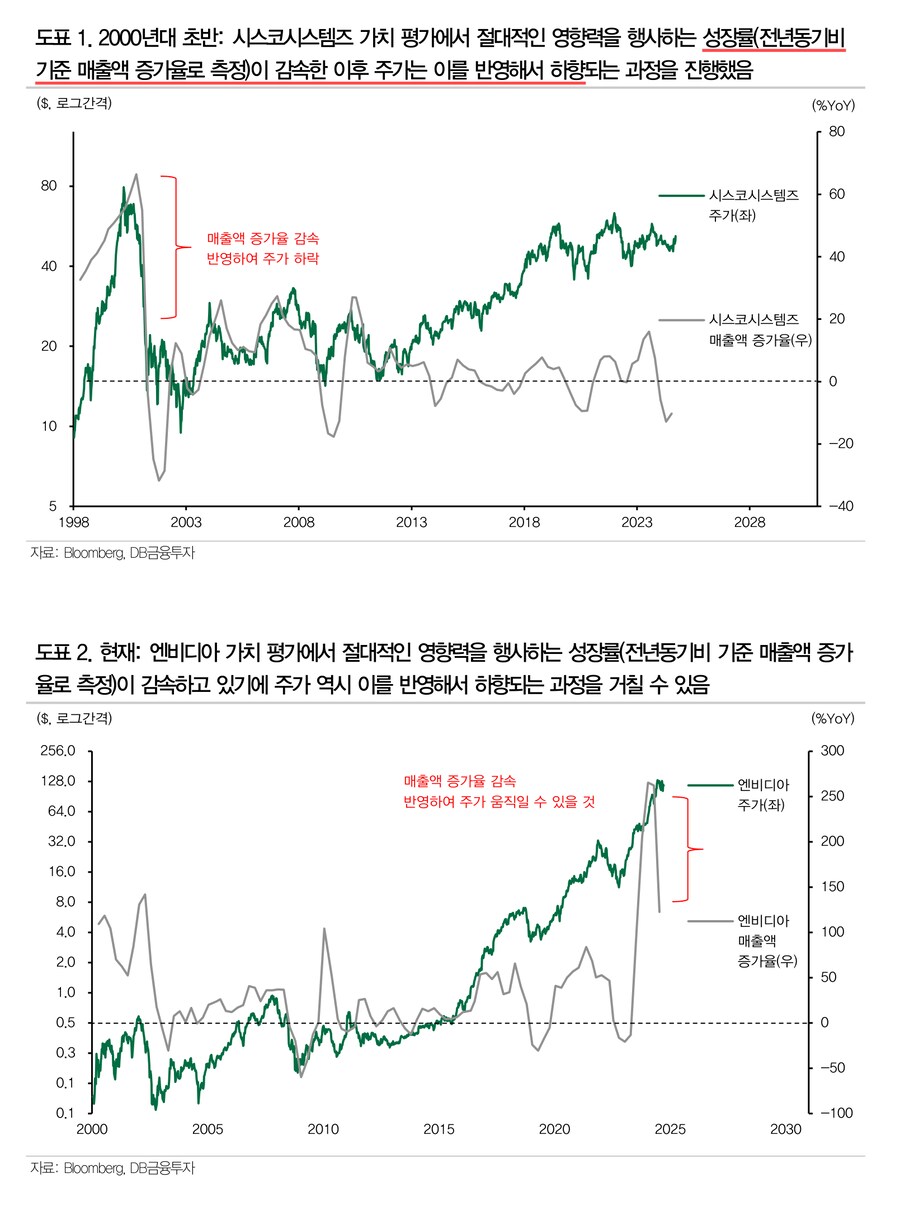

엔비디아 주가를 논하기 위해서는 혁신기술 성장주의 선배 격인 시스코시스템즈 주가를 돌아 볼 필요가 있다. 2000년대 초반까지 시스코시스템즈의 위상은 지금의 엔비디아를 넘어서고도 남았다. 당시 시스코시스템즈는 인터넷망 구축에 필요한 네트워크 제반 기기를 공급했다. 미래를 선도하는 혁신기술 산업의 핵심적인 위치에 있었던 시스코시스템즈는 세계에서 가장 가치 있는 회사라는 명성을 얻었다. 흥미로운 것은 2000년대 초반 IT 버블 붕괴 당시 시스코시스템즈의 기업 실적이다. 해당 시기 주식시장의 하락 초중반까지 시스코시스템즈의 매출액은 빼어난 수준을 보였다. 그 금액이 늘어나고 있었으며 전년동기비 기준으로 증가율에서 다소간의 감속이 일어났을 뿐이다. 다만 시스코시스템즈 주가는 매출액 증가율의 감속에 맞춰서 하락했다[도표1]. 이 현상에 대하여 의아해할 수도 있지만 성장주의 주가가 형성되는 원리를 뜯어보면 이해할 수 있을 것이다. 아래 산식을 보자.

주가 = EPS * ( 1 - 유보율 ) / ( 할인율 - 성장률 )

2000년대 초반 시스코시스템즈의 성장률(산식의 성장률을 추정하기 위하여 이론적으로는 EPS 증가율을 계산하는 것이 타당하다. 그러나 현실에서는 손익계산서 항목의 위에서 아래로 내려갈수록 오염의 정도가 심해진다. 따라서 손익계산서 항목의 첫 번째 줄에 있는 매출액의 증가율을 살피는 것이 성장률을 구하는 적절한 타협점이 된다.)은 워낙 컸기에 가치 평가에서 이것의 영향이 절대적이었다. 성장률이 낮아짐에 따라 주가가 하향되는 과정이 나타났던 것이다. 물론 2000년대 초반 시스코시스템즈의 매출액 증가율이 감속됐던 것은 그 당시 현실 경기의 부진과 무관하지 않았다.

즉, “현실 경기의 부진 → 인터넷 관련 혁신기술로 미래를 선도하는 기업의 매출액 증가율이 감속하기 시작 → 해당 주가의 가치 평가 하락 → 주가 내림세 진행” 과정이 나타났던 것이다. 25년 전 주목받았던 인터넷이 이후 미래를 선도한 것은 100% 맞는 말이지만, 그중 가장 추앙받던 시스코시스템즈는 성장률의 감속과 더불어 주가가 하락했던 현상을 피하지 못했다. 그리고 이처럼 주도주의 하락이 나타난 이후 주식시장이 어떻게 흘러갔는지는 우리 모두 주지하는 바와 같다.

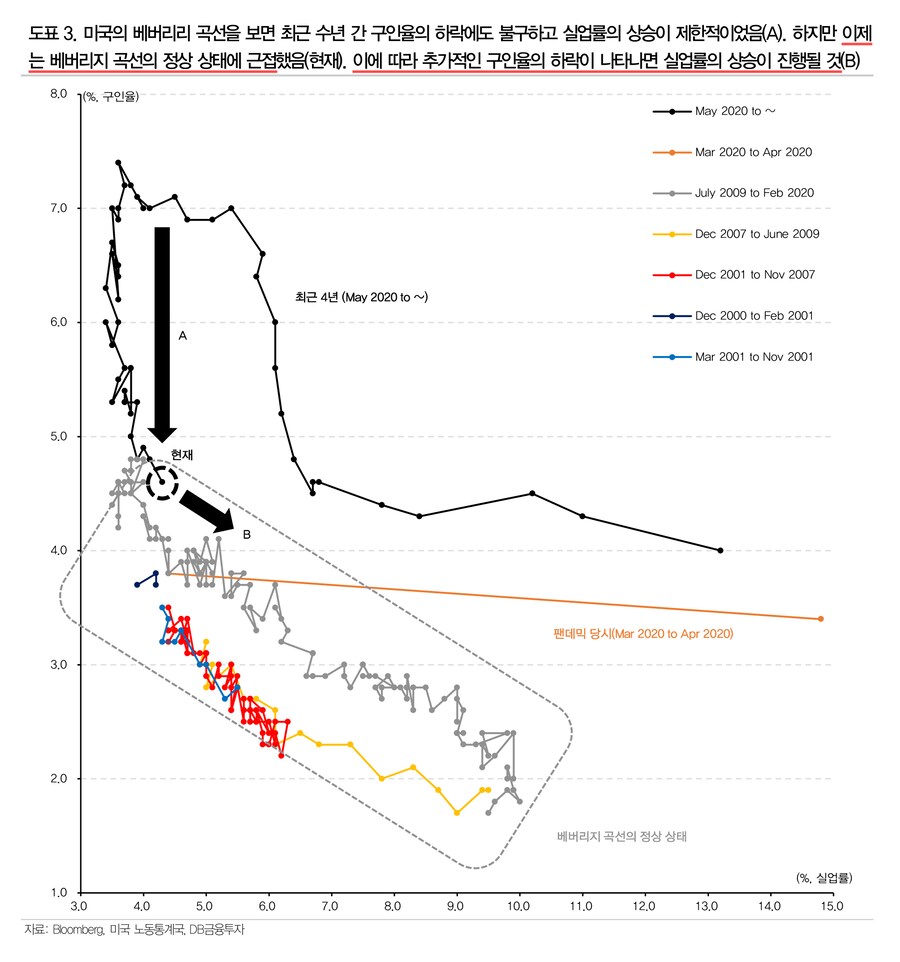

이제 엔비디아를 살펴보자. 시스코시스템즈의 주가를 움직였던 원리가 엔비디아의 주가에도 동일하게 적용된다. 근래 엔비디아의 매출액 증가율을 관찰하면, 전년동기비 기준 최고 265%YoY(2024년 1분기)에서 현재 122%YoY(2024년 3분기)로 낮아졌다. 가치 평가에서 절대적인 영향력을 행사하는 성장률이 감속하고 있기에 주가 역시 이를 반영해서 하향되는 과정을 거칠 수 있다[도표2]. 현재는 그 시작 단계에 위치하고 있다. 이것이 엔비디아 주가의 상대적 약세 현상이 나타나는 배경이다.

더욱이 엔비디아 매출액 증가율은 현실 경기의 부진에 영향을 받아 추가로 감속을 진행할 수 있다. 현실 경기의 판단에서 핵심은 미국 고용시장이다. 여기서 미국의 베버리지 곡선을 주목할 필요가 있다[도표3]. 베버리지 곡선은 구인율과 실업률 간의 관계를 보여준다. 구인율이 하락(상승)하면 실업률이 상승(하락)하는 기본적인 이치를 도식화한 것이다. 쉽게 말하면 베버리지 곡선은 일자리 수가 줄어들 경우 실업자 수가 늘어나는 것을 보여준다. 그간 연준 인사들은, 베버리지 곡선을 볼 때 구인율이 4.5%까지 떨어진다면 실업률이 빠른 속도로 상승할 수 있다고 말해왔다. 공교롭게도 현재 구인율은 4.6%까지 낮아졌다. 구인율이 현재 수준에서 조금만 더 떨어져도 실업률이 급하게 상승할 수 있는 경계에 위치하고 있다. 현실 경기에서 마찰이 발생할 가능성이 존재하는 것이다.

즉, 이번에도 마찬가지다. “현실 경기의 부진 → AI 관련 혁신기술로 미래를 선도하는 기업의 매출액 증가율이 감속하기 시작 → 해당 주가의 가치 평가 하락 → 주가 내림세 진행” 과정이 이뤄질 수 있다. AI가 미래를 선도하는 것엔 100% 동의하지만, 엔비디아는 성장률의 감속 과정에서 발생하는 주가의 흔들림을 겪을 여지가 있다. 이때 주식시장에 대하여도 경계해야 한다는 점은 물론이다. AI 산업 관련 주도주 군과 더불어 주식시장 전반에 대하여 위험 관리가 필요하다는 의견을 유지한다.

- DB금융투자 주식 Strategist 강현기 -

user error : Error. B.