-

[금융/시황/전략] [메리츠 선진국 투자전략 황수욱] S&P500 신고가 재경신, 전고점과 차이는? 2024.09.25 PM 09:56

✓ 9/23 종가 기준 S&P500 지수 YTD 수익률 20% 기록하며 신고가 경신 중

✓ 전고점보다 밸류에이션, 쏠림 부담 덜고 주도주 기대 회복 중. 상승 여력 충분하다는 판단

✓ '24년 5월 하반기 전망에서 제시했던 연말 S&P500 상단 6,000pt 전망 유지

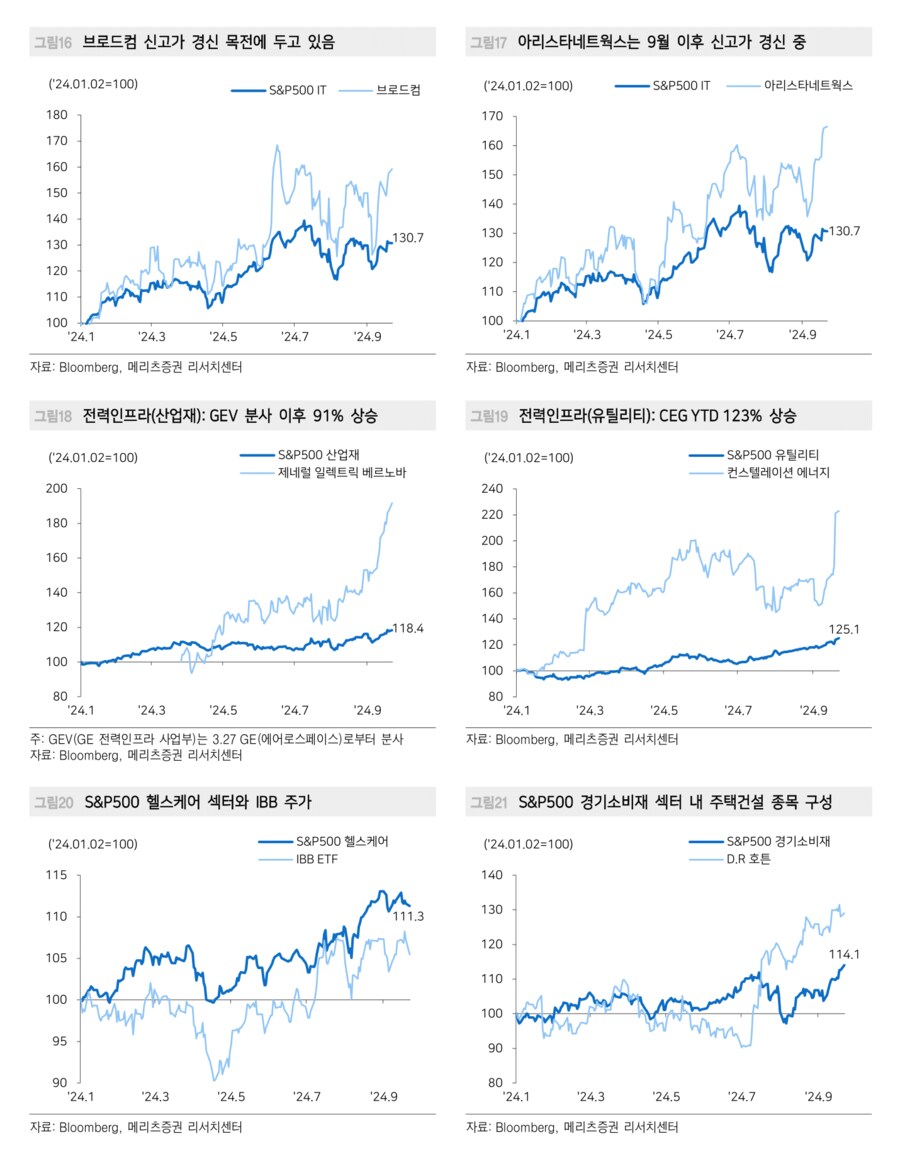

✓ 주도주(기술주, 전력인프라) 중심 투자 지속, 금리 인하 수혜주(바이오, 주택건설) 일부 관심

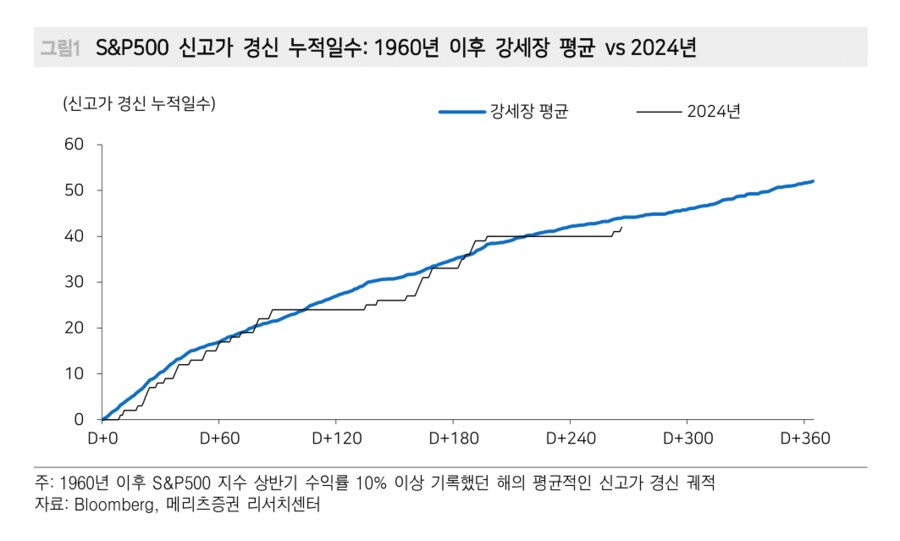

S&P500 2개월만에 신고가 경신, 전고점보다 상승 여력 개선

올해 5월 발간한 2024년 글로벌증시 하반기 전망 자료에서 S&P500 연말 전망치를 5,800pt, 고점을 6,000pt로 제시한 바 있다. S&P500은 7월 16일 고점 이후 2개월만인 9월 19일에 다시 전고점을 돌파하기 시작했고, 9월 23일 현재 5,719pt로 YTD 수익률은 19.9%다.

하반기 전망에서 제시한 지수 전망을 계속 유지한다. 대선 전 일시적인 부침이 있더라도 여전히 매수기회로 보며, 대선 이후에는 본격적으로 지수 고점을 계속 경신해 나갈 것으로 예상한다. 주도 산업에 대한 낙관적인 추세 전망은 지난 9월 10일 발간한 AI 인뎁스에서 상세히 다뤘다면, 이번 전략공감에서는 조금 더 짧은 시계에서 전고점(7/16) 대비 시장 환경이 개선되었는지 점검했다.

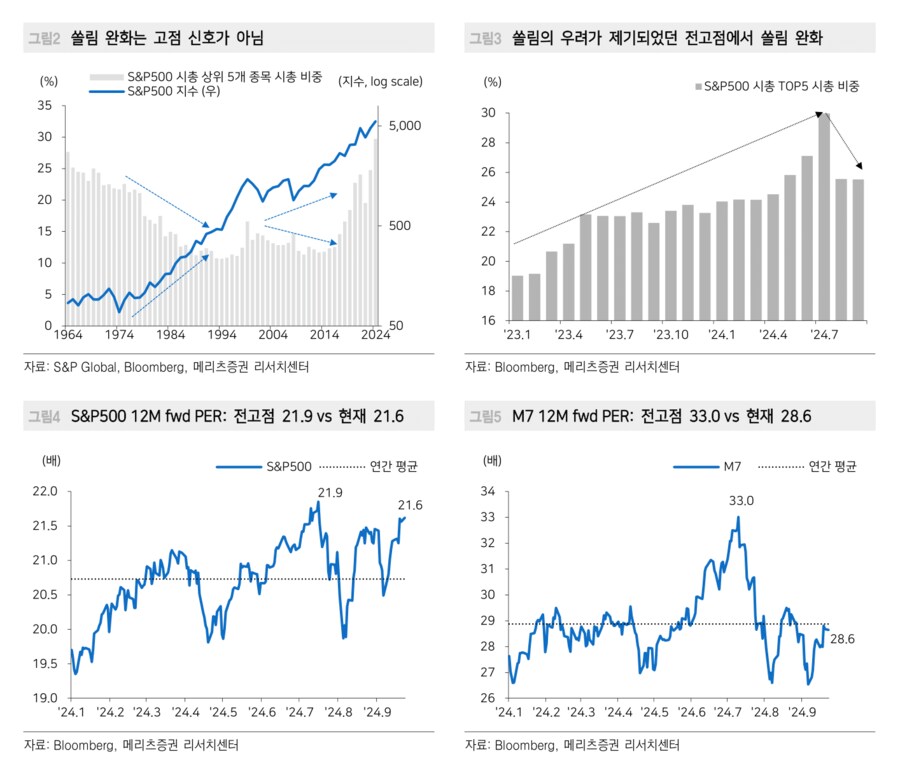

전고점과 비교할 때 쏠림, 버블 우려는 덜고

가장 눈에 띄는 차이는 빅테크가 주춤하고 있음에도 지수가 신고가를 경신하고 있다는 점이다. 7/8일자 데일리에서 쏠림 완화는 고점 신호가 아닌, 온기의 확산으로 봐야한다고 정리한 바 있다. 7월 초까지만 하더라도 시총 상위 5개 종목 비중이 30%에 근접하며 쏠림 우려를 키웠으나, 9/23 기준 25.5%까지 하락했다. 하지만 S&P500 지수는 신고가를 경신했다.

S&P500 12개월 선행 PER도 소폭 하락했다. 7월 16일 기준 22배에 근접했던 밸류에이션은 21.6배까지 소폭 하락했다. 밸류에이션 하락을 견인한 것은 빅테크다. Magnificent 7의 12개월 선행 PER은 33.0배에서 28.6배까지 하락했는데, S&P500 IT 섹터 밸류에이션이 28.5배다. 지난 6월 빅테크의 밸류에이션이 치솟으면서 버블 우려가 커졌지만, 실적시즌과 주가 조정을 거치면서 오히려 이런 우려를 덜 수 있게 되었다.

주도주인 기술주 상승 여력은 더 커졌음

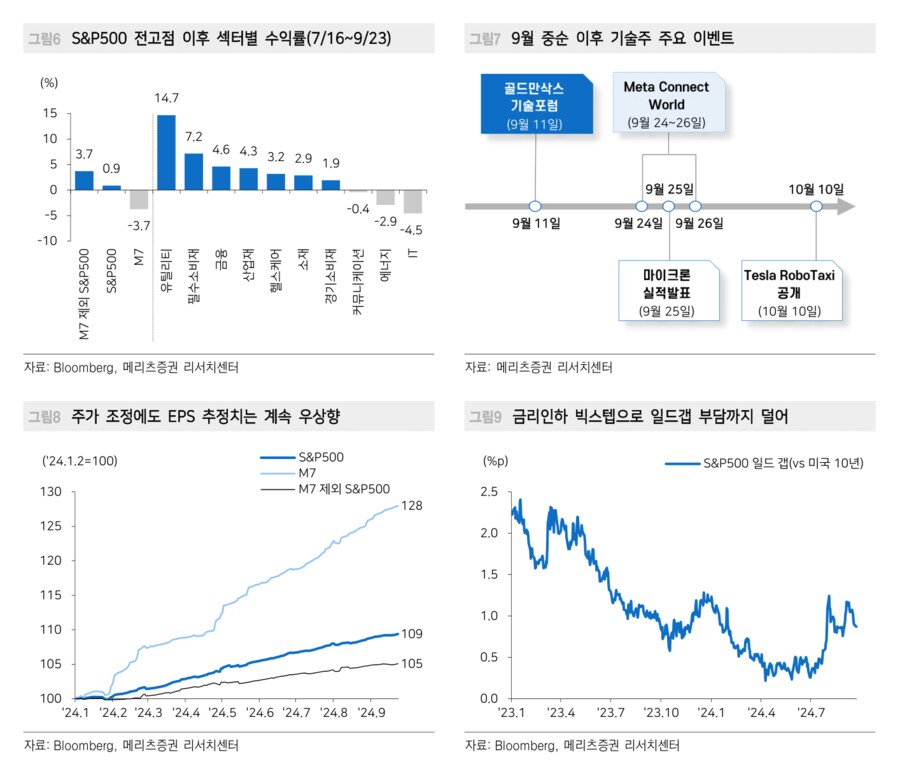

따라서 전고점과 비교할 때 S&P500 내에서 기술주의 상승 여력이 더 커진 것으로 보인다. 전고점(7월 16일) 이후 섹터별 수익률을 비교하면, 다른 섹터는 모두 (+) 수익률인 반면 에너지와 기술주 섹터인 IT, 커뮤니케이션 서비스는 주가가 다시 상승 중이지만 아직 이전 수준을 회복하지 못했다.

다만 9월 11일 골드만삭스 기술 포럼에서 젠슨황 발언, 최근 GPT5 출시 관련 기대감이 다시 조성되는 등 우려가 컸던 기술주에 대한 기대감이 다시 회복하는 국면인 듯 하다. 따라서 9월 중순부터 이어지는 주요 이벤트에 초점을 맞춰 단기 매수 타이밍을 고려해야 한다는 생각이다.

실적 측면에서도 주도주의 매력은 전고점 대비 커졌다는 관점이다. M7의 YTD 수익률이 33%, 12개월 선행 EPS 추정치는 YTD 28%나 성장했다. M7 제외 S&P500의 수익률이 14.8%, EPS 성장률이 5.2%에 그친 것과 대조된다. 여기에 빅스텝 인하는 일드갭 측면에서 6월보다 훨씬 완화적인 환경을 조성해주었다.

남은 우려 1) 경기침체 걱정은 계속 덜어갈 것으로 예상

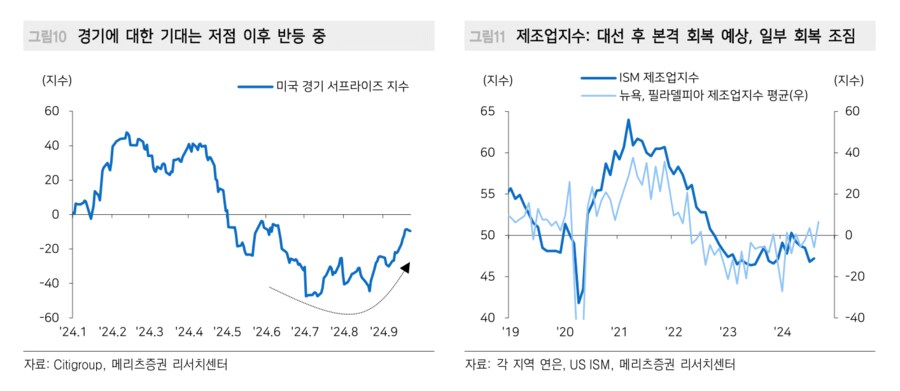

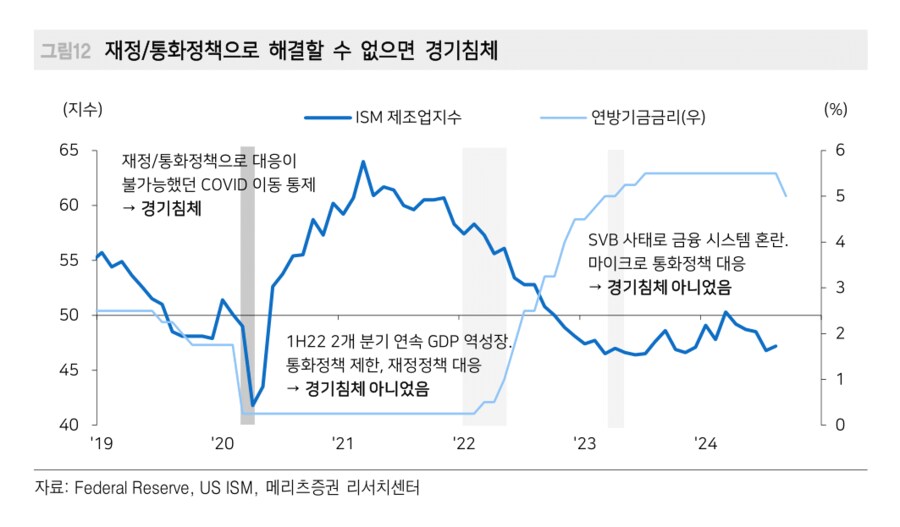

남은 우려는 경기침체 현실화 여부일 것이다. 우리는 계속해서 경기침체가 아님을 주장하고 있으며, 침체 걱정은 계속 덜어갈 것으로 생각한다. 이미 경기 서프라이즈 지수에서 감지되는 경기 기대는 7~8월 이후 반등 중이며, 8월초 경기침체 우려를 키웠던 ISM 제조업지수의 선행 지표인 지역 연은 제조업 지수는 9월 계속 회복 조짐이 확인되고 있다.

고용 지표/노동시장에 대한 우려가 핵심일 것인데, 9월 FOMC에서 보았듯이, 연준이 이미 노동시장 둔화에 대응하고 있고, 그 여력마저 충분해 빅스텝을 단행했다. 이렇게 정책으로 대응이 되면 침체가 아닐 것이다. 최근 경기 침체 현실화는 재정/통화정책으로 대응이 되지 않는 경우 나타났다. COVID 이후 시계에서만 보아도, 전염병에 따른 이동통제는 재정/통화정책으로 대응이 어려워 침체가 현실화되었다고 볼 수 있다. 반면, 2022년 상반기 역성장에서 통화정책 여력이 없음에도 강한 재정으로 대응했던 사례나, 2023년 SVB 사태에서 미시적 통화정책으로 경기 혼란 가능성에 선제적으로 대응해 침체를 예방한 사례라고 볼 수 있다.

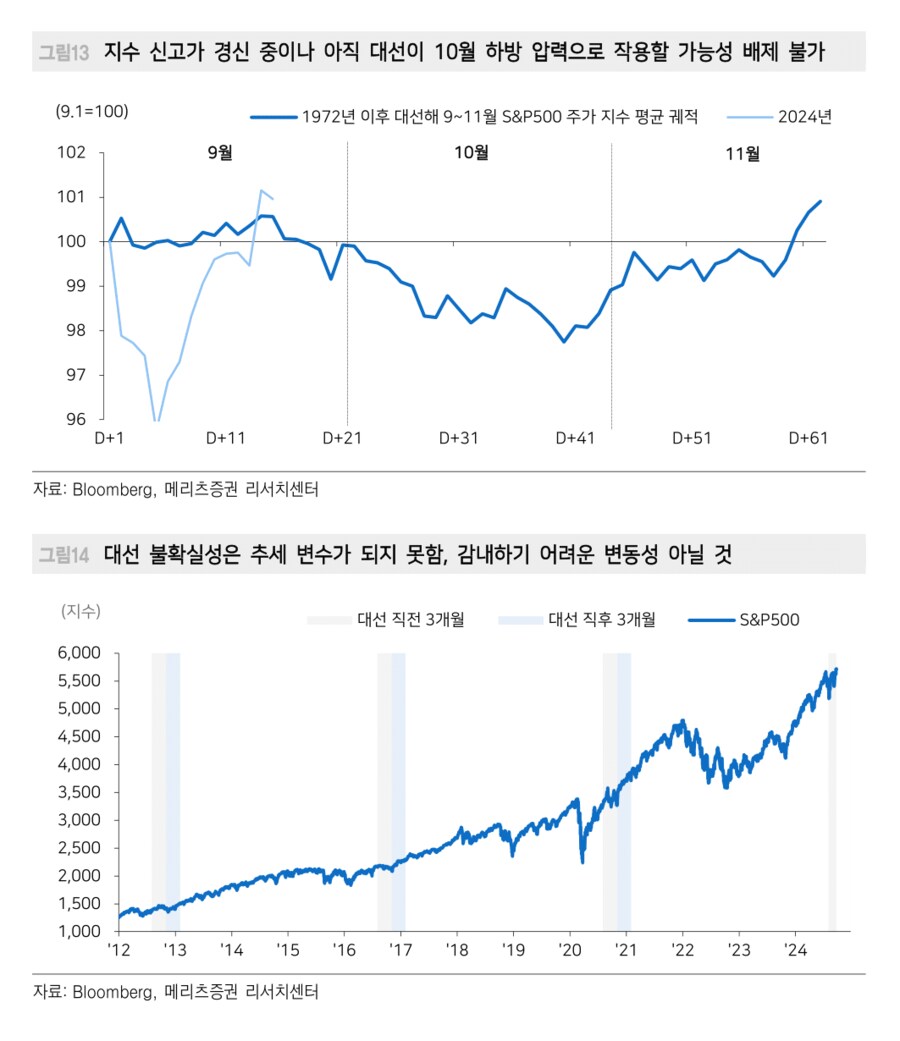

남은 우려 2) 대선 불확실성 남아있으나 추세 변수가 아님

11월 예정된 미국 대선은 실물경제나, 금융시장의 투자 판단에 있어 여전히 결정을 보류 시키는 영향을 주고 있음이 여러 징후에서 확인 중이다. 대선 불확실성이 9~10월 주가의 하방 변동성으로 작용했다는 것도 경험적으로 확인된다. 8월부터 9월 초까지 부진했던 시장 영향으로 최근 빠르게 반등해 신고가를 경신하고 있지만, 대선 불확실성으로 다시 조정을 받을 가능성을 아직 완전히 배제할 수 없다.

다만 대선 불확실성은 추세 변수가 되지 않았다. 대선이 있던 해에 일시적으로 대선 직전 시장 변동성이 반복적으로 나타났지만, 우상향 추세에는 감내하기 어려울 정도의 하방 변동성을 유발하지는 않았다. 그리고 대선 직후 불확실성이 해소되며 연말까지 우상향 추세가 이어졌던 경험이 있기 때문에 10월까지 주가 조정 국면이 과거처럼 반복된다면 계속 매수 관점에서 접근해야할 것이다.

기술주+전력인프라(산업재, 유틸리티) 포트폴리오 최선호 유지

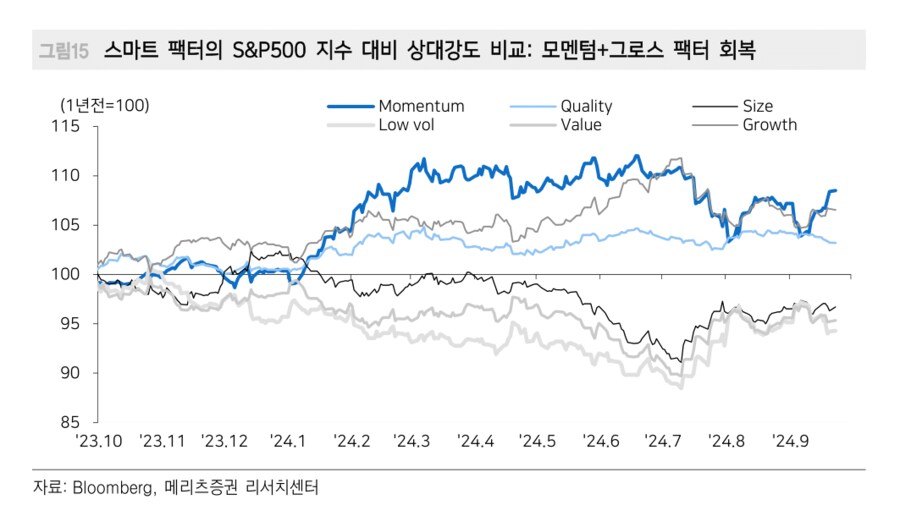

결론은 미국 증시가 7월 이후 두 달만에 신고가를 경신 중인데, 7월보다 시장 상황은 더 좋아 보인다. 따라서 미국 전략은 기술주 중심의 매수 관점을 계속 유지한다. 스마트 팩터의 추이를 비교해보면 모멘텀 팩터가 여전히 가장 아웃퍼폼 하는 가운데, 그 강도가 최근 다시 강화되고 있으며, 그로스 팩터도 회복 중이다. 두팩터의 공통 분모는 기술주다.

가장 아웃퍼폼하는 모멘텀 팩터 측면에서 섹터 전략으로 접근하면, 기술주 이외 성과가 좋았던 섹터는 1) 산업재, 유틸리티 등 전력 인프라와 2) 금리인하 수혜주로 꼽히는 헬스케어, 주택건설이다. 1)은 우리가 연간 최선호 관점에서 계속 추천하는 섹터다. 2)는 주택 건설의 경우 일부 우려가 있으나(8/29 오늘의 차트 참고) 최근 모멘텀이 좋아 함께 관심을 가져보자는 관점이다.

- 메리츠증권 글로벌 투자전략 황수욱 -

user error : Error. B.