-

[금융/시황/전략] (KB증권) MMF 잔액 증가를 경기 우려로 해석하지 않는 이유, 경제지표 발표 일정2024.09.27 PM 11:26

Global Insights (24.09.27)

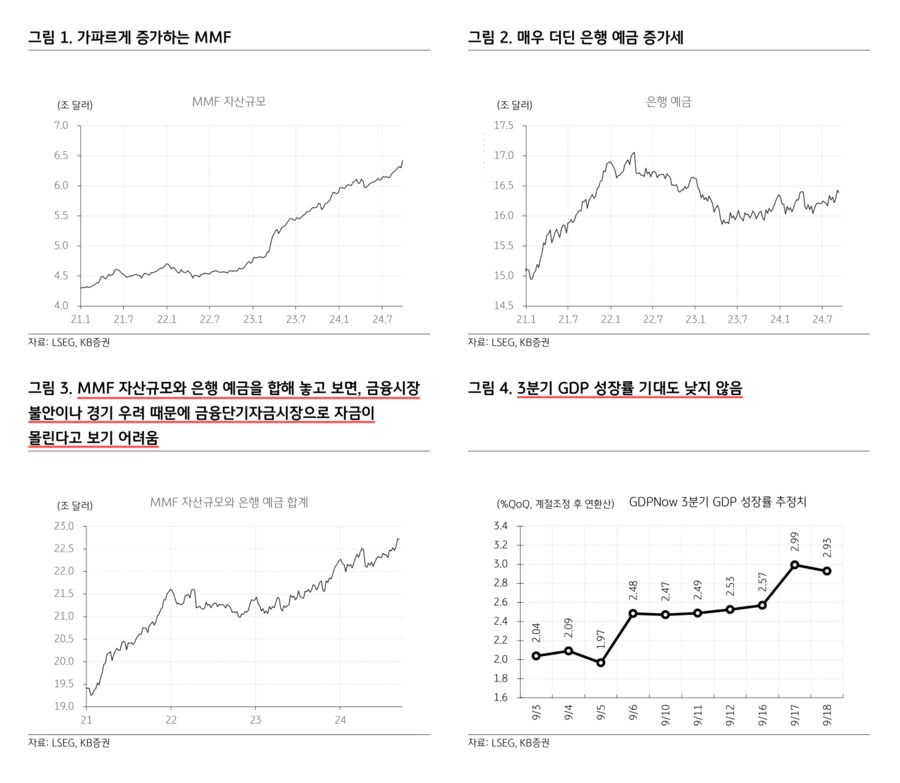

MMF 잔액이 늘어나는 건 예금과의 경쟁에서 앞서는 현실과 경기 확장세가 지속될 수 있다는 전망을 반영

— '금융시장 불안'이나 ‘경기 우려’보다 '금리 매력'이 MMF 잔액 증가의 이유. MMF 잔액이 6.424조 달러를 기록하면서 전주 대비 1,208억 달러 증가. 증가폭 기준으로는 3월 중순 이후 가장 컸음. 보통 MMF 잔액은 금융시장이 불안해지면서 기관 투자자들이 현금 보유 비중을 늘릴 때 늘어나는 경향이 있음. 위험자산 비중을 축소하면서 현금을 확보하는 경우가 여기에 해당. 최근 MMF 잔액 증가와 관련한 현지 언론 보도도 대체로 경기 불안에 따른 현금 보유 확대와 같은 이유를 언급. 그러나 최근 주식시장으로 자금이 유입되고 있다는 소식들을 감안하면, 시장 불안에 대비해서 위험자산을 축소한 투자자들이 현금을 쌓고 있다고 보기는 어려움. 경기 우려가 높아지고 있다면 크레딧 스프레드도 확대돼야 하지만, 그런 조짐은 보이지 않고 있음. 그보다는 MMF가 예금과의 경쟁에서 앞서고 있는 게 MMF 잔액이 늘고 있는 이유일 것. 은행 예금 잔액은 작년 실리콘밸리은행 (SVB) 사태 당시에 급감한 이후 꾸준하게 회복되는 중. 그러나 회복 속도는 더딤. 반면, MMF 잔액은 SVB 사태 이후부터 가파르게 증가하고 있음. 금리가 상대적으로 낮은 은행 예금에서 더 높은 금리를 주는 MMF로 자금을 옮기고 있기 때문. 개인 (가계)뿐만 아니라 단기 자금을 운용하는 일반 기업이나 보험사, 펀드 등 기관 역시 비슷한 움직임을 보이고 있음. 최근 주간 수치를 바로 확인할 수 있는 MMF 잔액과는 달리 은행 예금 잔액은 1~2주 늦게 나오다 보니, 최근 MMF 잔액 증가가 예금 인출에 의한 것이라고 결론 내릴 수는 없음. 그러나 MMF 잔액과 은행 예금 잔액 수치가 모두 나온 2주 전까지의 수치를 더해서 보면, MMF 잔액이 급증하고 있는 것과는 달리 두 수치를 합한 값은 증가 추세가 눈에 띄게 가팔라지지 않고 있음. 9월 FOMC 직후에 단기자금시장의 변화를 읽으려면 예금 수치까지 다 확인해봐야 함. 그러나 시장 불안에 의해 단기자금시장에 자금이 급격하게 유입되고 있다고 단정할 수 없음

— FOMC의 기준금리 50bp 인하 이후에 시장 일부에서 형성된 경기 우려는 낮아지는 중. 주간 실업수당 청구건수가 하향 안정세를 이어가면서, 고용과 관련한 불안은 낮아지는 중. 2분기 GDP 성장률은 3%로 확정됐고, 애틀랜타 연은의 GDPNow는 3분기 GDP 성장률을 2.9%로 전망.8월 항공기를 제외한 비국방 자본재 주문은 전월 대비 0.21% 증가하면서 전월과 동일한 수준일 거라고 예상했던 시장 전망을 상회. 연방기금금리 선물 시장에 70% 미만의 확률로 가격에 반영됐던 기준금리 50bp 인하가 단행되면서 시장 일부에서는 경기가 생각보다 나쁘기 때문에 나온 결정일 수 있다고 걱정. 그러나 고용 지표들이 안정을 찾고 있고 (9/25), OpenAI의 OpenAI-o1와 구글의 Gemini 1.5 Pro (9/25, 9/26), 그리고 마이크론, NRG, 액센추어 등 인공지능 (AI) 관련 기업들이 실적을 통해 보여준 AI 수요가 AI 시장 성장 기대를 다시 높이면서 (9/27 안소은), 경기에 대한 불안은 완화되고 있음. 오히려 선거 불확실성이 사라진 후에 기업들이 미뤄 놓았던 투자를 집행하기 시작하면서, 통화완화 효과와 함께 경기 확장세가 가속될 가능성이 높음 (9/23). 이 과정에서 기준금리 대폭 인하 기대가 후퇴할 가능성이 있는데, 장기 금리는 이미 이와 같은 시나리오를 어느 정도 반영해서 추가 하락하지 않고 있음. 이와 같은 전망이 장기 국채보다 MMF에 자금이 몰리는 배경일 가능성도 있음

- 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.