-

[금융/시황/전략] (KB증권) 미국 고용시장에서 해고가 늘지 않는 이유2024.10.10 PM 11:52

Global Insights (24.10.10)

고용시장 안정성을 확인하고 기준금리 인하 기대를 되돌리는 시장. 트럼프 당선 가능성까지 반영해서 금융주 비중 확대

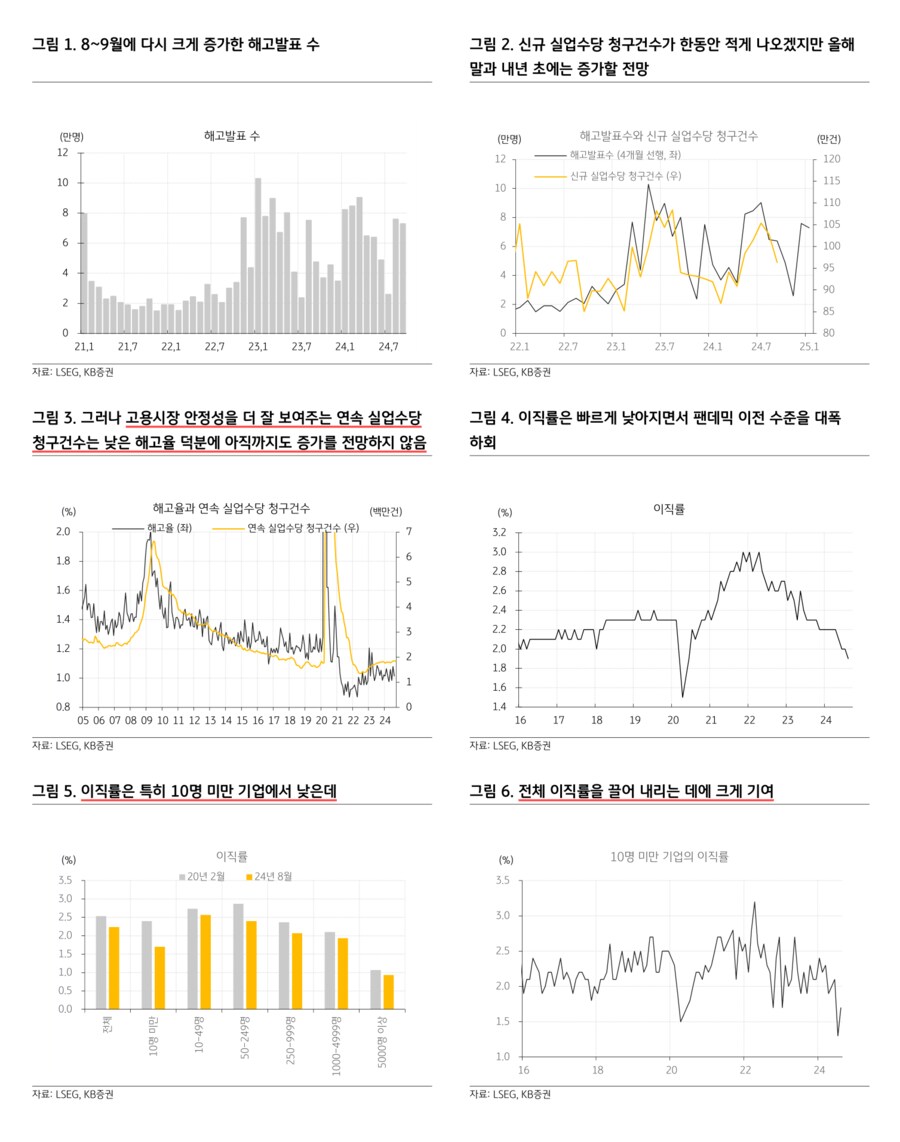

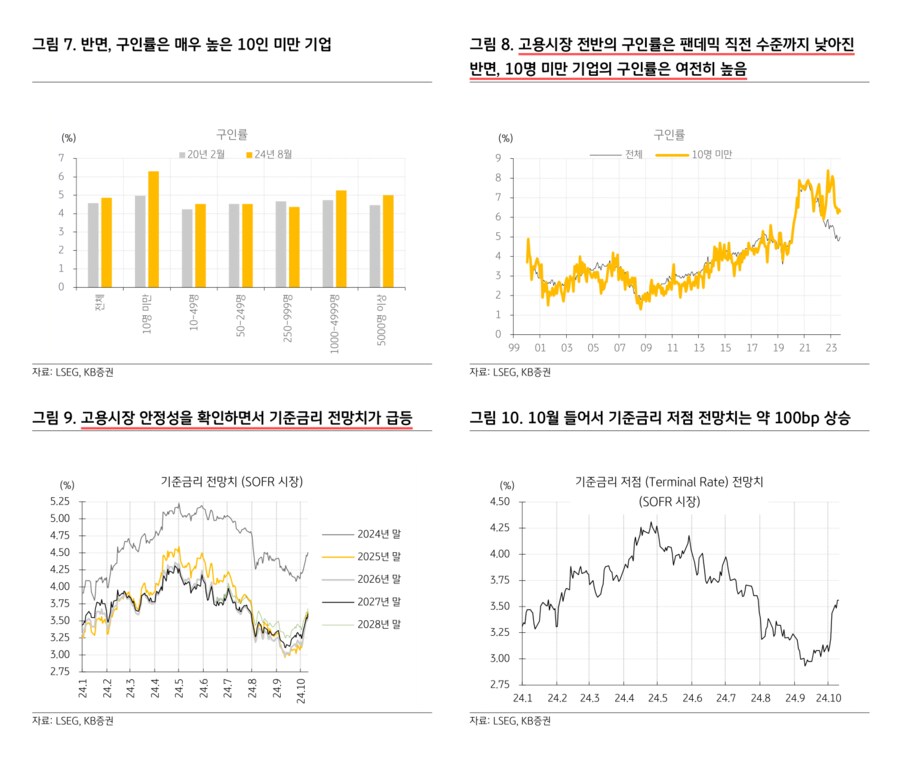

— 고용시장 불안을 통제하고 있는 낮은 해고율. 9월 챌린저 해고발표수는 72,821명으로 전월 75,891명에 이서 2개월 연속 7만명대로 발표. 해고발표는 시차를 두고 신규 실업수당 청구건수에 영향을 미치는데, 팬데믹 이후에는 4개월의 시차가 형성. 따라서 8~9월 해고발표수가 증가한 영향이 올해 말과 내년 초에 신규 실업수당 청구건수를 끌어 올릴 수 있음. 일자리를 잃은 사람이 많으면 신규 실업수당 청구건수는 많아지는데, 신속하게 재취업에 성공하면 실업수당을 2회차 이상 받는 사람 수를 의미하는 연속 실업수당 청구건수는 잘 높아지지 않음. 따라서 고용시장이 얼마나 탄탄한지를 확인할 때는 신규 실업수당 청구건수만큼이나 연속 실업수당 청구건수를 중요하게 참고. 연속 실업수당 청구건수는 해고율에 3개월 정도 후행하는데, 8월까지 발표된 해고율은 여전히 1.01%로 낮음. 팬데믹 전에 1.2% 선에 머물러 있던 해고율은 1% 부근에서 안정되어 있음

— 팬데믹 이후에 해고가 많지 않은 이유. 이직률은 노동자의 협상력을 보여주는 지표로 해석. 고용주보다 노동자들의 협상력이 높을 때는 이직을 통해 임금 상승을 추구하기 때문. 임금 상승률, 특히 이직자의 임금 상승률이 빠르게 낮아지는 걸 보면, 노동자들의 협상력이 낮아지고 있다는 걸 짐작할 수 있음. 그러나 이직률이 팬데믹 이전에 비해 훨씬 낮은 수준까지 내려간 반면, 해고율도 팬데믹 직전에 비해 낮은 건 다소 의아. 몇 가지 이유를 생각해보면, 1) 소규모 기업을 중심으로 여전히 강한 노동수요. 고용시장에서 여전히 노동수요에 비해 노동공급이 충분하지 않을 수 있음. 고용시장 전체로 보면 구인률은 하락 중. 그러나 10명 미만 소규모 기업의 구인률은 여전히 높은 수준에 머물러 있음. 팬데믹 시기에 비대면으로 디지털 플랫폼을 통해 할 수 있는 사업이 많아지면서 1인 기업 창업이 늘었는데, 이런 기업들의 노동수요가 여전히 높음. 반면, 보통 구인률과 같은 방향으로 움직이는 이직률은 10명 미만 소규모 기업이 강하게 끌어내리고 있음.소규모 기업은 한 사람이 맡은 역할의 비중이 큰 경우가 많음. 임금을 올리는 것 이외에도 근무 장소와 시간을 자유롭게 선택하도록 하는 등의 비재무적 방식 등을 통해 이직을 막기 위해 노력하고 있는 게 이직률을 낮추는 데에 기여하고 있을 것. 따라서 팬데믹 이전 수준을 크게 하회하면서 하락 중인 이직률을 보면서, 노동자의 협상력이 그만큼 약해지고 있다고 보기는 어려움. 2) 고용 안정성을 높이는 데에도 활용된 노동자들의 협상력. 대규모 재정지원과 바이러스 감염 우려 등으로 노동공급이 급감하면서 협상력이 높아졌던 노동자들은 이 협상력을 임금을 올리는 데에만 사용하지 않고 고용 안정성을 높이는 데에도 사용했을 가능성이 높음. 따라서 협상력이 상대적으로 낮은 지금 시기에 좋지 않은 조건으로 이직하는 것보다, 협상력이 높은 시기에 좋은 조건으로 고용 계약을 했던 현재 회사에 머물려는 사람들이 많은 게 이직률이 낮은 이유일 수 있음. 현재 노동자의 협상력이 약해졌다고 하더라도, 이게 반드시 해고율 상승으로 이어지지 않는 배경. 3) 소규모 기업들의 초과저축. 팬데믹 기간 동안 소상공인들에게 대규모의 재정지원을 했기 때문에, 고용주들이 실적 부진을 버틸 힘이 남아 있을 것. 당시에 방만하다는 비난이 있을 정도로 손쉽게 재정지원을 받을 수 있었음. 가계의 초과저축처럼, 소규모 기업들의 초과저축이 해고를 방지해주고 있음

— 고용시장 안정성에 대한 신뢰가 높아지면서 빠르게 후퇴하는 기준금리 인하 기대. 9월 FOMC 의사록을 보면, FOMC는 참석자 중 ‘상당한 다수’ (a substantial majority)가 50bp 인하를 선호했다고 표현. 이 표현은 굉장히 이례적인데, 50bp 인하가 우세한 분위기였다는 걸 보여줌. 일단 기준금리를 적정 수준으로 낮춰 놓는 ‘재조정’ (recalibration) 작업이었을 뿐, 기준금리를 추가로 빠르게 낮춰야 할 필요성을 대체로 느끼지 못하고 있음. SOFR 시장에 반영된 기준금리 저점 (terminal rate) 전망치도 10월 들어서 약 100bp 상승. 트럼프 후보의 당선 가능성이 높아지면서 금리의 상승 압력은 더 높아지고 있음. 금리 상승에도 성장주가 잘 버티고 있지만, 금융주로 변동성을 낮춰야 함 (10/7 안소은)

- 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.