-

[금융/시황/전략] (KB증권) 모기지 금리 상승이 주택시장과 인플레이션에 미치는 영향2024.11.20 PM 11:18

Global Insights (24.11.20)

주거비 상승세는 하향 안정되겠지만, 그것만 보면 과소평가할 수 있는 인플레이션 상방 위험

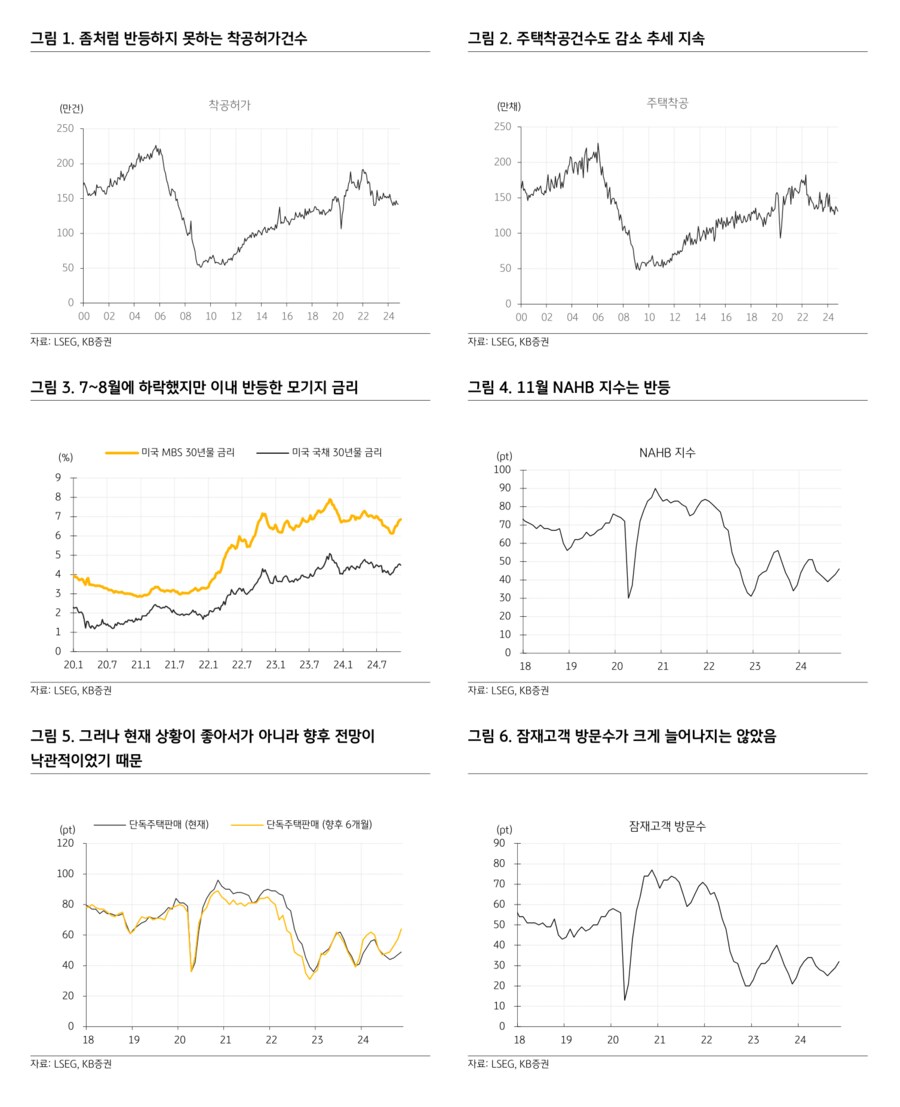

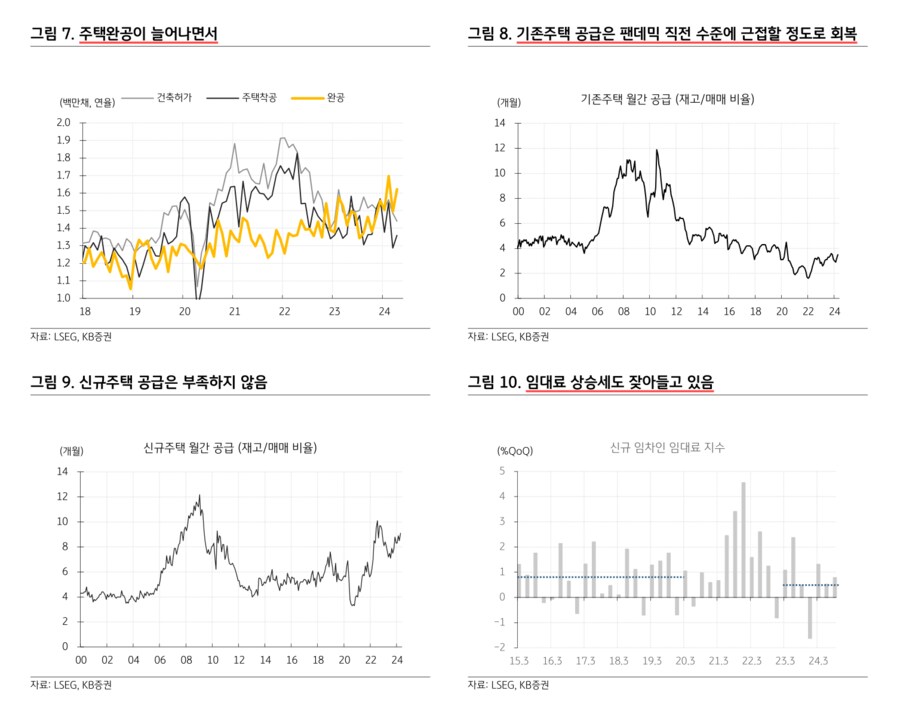

— 모기지 금리가 반등하면서 다시 약해지는 주택시장 반등 기대. 10월 건축허가와 주택착공 모두 시장 예상을 하회. 주택건설은 건축허가를 받고 착공을 한 후에 완공되는 단계를 거치는데, 10월 건축허가건수가 141.6만건 (연율)으로 시장 예상 143만건을 하회. 9월 142.5만건보다 줄면서 2개월 연속 감소. 주택착공건수도 131.1만건으로 시장 예상 133만건을 하회했고, 전월치 135.3만건보다 적었음. 꾸준하게 감소하던 건축허가건수와 주택착공건수는 고용지표가 부진하면서 기준금리 인하 기대가 높아진 덕분에 모기지 금리가 큰 폭으로 하락한 8월에 반등. 그러나 고용지표가 이내 안정을 찾으면서 기준금리 인하 기대가 후퇴했고 장기 국채 금리에 연동된 모기지 금리가 상승하면서 주택 관련 지표들이 다시 약세 흐름을 이어가고 있음. 엊그제 나온 11월 NAHB 주택시장 지수는 시장 예상 43을 큰 폭으로 상회한 46으로 발표. 단독주택판매 현재 지수는 전월 47에서 49로 상승했는데, 향후 6개월 지수는 57에서 64로 급등하며 2022년 4월 이후 최고치를 기록. 지금 수요가 살아나고 있는 게 아니라 앞으로 수요가 늘어날 거라는 기대가 반영된 수치. 잠재고객 방문수 지수도 29에서 32로 상승했지만, 눈에 띄게 상승한 건 아니었음. 주택시장에 훈풍이 불고 있다는 기대를 낳았지만, 아직 기대만큼 시장이 회복되지는 않고 있음

— 장기 관점에서 인플레이션 압력을 낮추는 주택 공급. 주택시장 거래건수의 약 85%를 차지하는 기존주택의 공급이 회복되면서 재고/매매 비율로 계산하는 기존주택의 공급이 팬데믹 이전 수준에 거의 복귀. 주택완공건수가 작년 중반부터 꾸준하게 증가하면서 신규주택의 공급도 계속 증가 (재고/매매 비율 상승). 공급이 늘어나면서 주택가격 상승 압력을 낮춰주고 주거 가격지수의 상승세가 잦아드는 데에도 기여할 전망. 지난달에 발표된 3분기 신규 임차인 임대료 지수는 전분기 대비 0.79% 상승. 작년 4분기에 1.62% 하락한 이후에 3개 분기 연속으로 상승하고 있지만, 최근 8개 분기의 분기별 변화율 평균은 0.52%로 팬데믹 직전 5년 평균 0.81%에 비해 낮음. 주거비 상승세가 통제되고 있다는 의미. 최근 파월 의장의 발언을 보면, 주거비 상승세가 낮아지면서 인플레이션이 2% 목표를 향해 갈 거라고 예상. 10월 소비자물가지수 (CPI)가 예상한 만큼 높게 나왔는데도 오히려 12월 FOMC에서 기준금리 인하 기대가 높아졌던 것도, 시장이 연준과 비슷하게 주거비 상승세가 안정을 찾을 거라 기대했기 때문

— 주거비에 너무 집중하면 인플레이션 위험을 과소평가할 수 있음. 이제부터는 주거비를 통제했다는 걸 상수로 놓고, 주거 이외 항목들의 인플레이션 압력이 어느 정도인지를 재어봐야 함. 단기 관점에서는 기준금리 인하와 휘발유 가격 하락이 가계 수요인 소비를 부양하고 선거 불확실성이 해소되면서 기업 수요인 투자가 살아나고 인플레이션 압력이 높아질 전망 (11/19, 11/18). 특히, 기준금리 인하와 휘발유 가격 하락이 내구재를 중심으로 한 상품 수요를 높이고 있다는 점을 간과하면 안 됨. 장기금리가 잘 낮아지지 않아서 장기금리에 연동된 모기지 금리가 여전히 높고 주택 관련 지표들의 회복을 가로막고 있지만, 기준금리에 연동된 신용카드 대출과 자동차 대출은 이미 기준금리가 75bp 낮아진 영향이 나타나고 있기 때문. 10월 소비심리 지표에서 내구재 구매 환경이 개선되고 있고, 10월 소매판매에서도 전자제품과 자동차의 소매판매가 큰 폭으로 증가. 어제 실적을 발표한 월마트도, 소비자들이 식료품 이외의 지출을 늘렸다고 하면서 가이던스를 상향 조정하며 연말 소비시즌 기대를 높임. 향후 인플레이션 경로를 전망할 때 주택가격과 임대료가격 상승세가 잦아들면서 인플레이션 안정에 기여하겠지만 (11/1), 주거비에만 너무 집중하면 인플레이션 상방 위험을 과소평가할 수 있음. 임금 상승세가 최근 들어 강해지는 것 역시 주거를 제외한 근원 서비스 가격지수의 상승 압력을 형성할 수 있음 (11/4)

- 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.