-

[퀀트] [미래에셋 유명간] 주간 이익동향 (12월 3주차)2022.12.11 PM 08:21

★ Summary ★

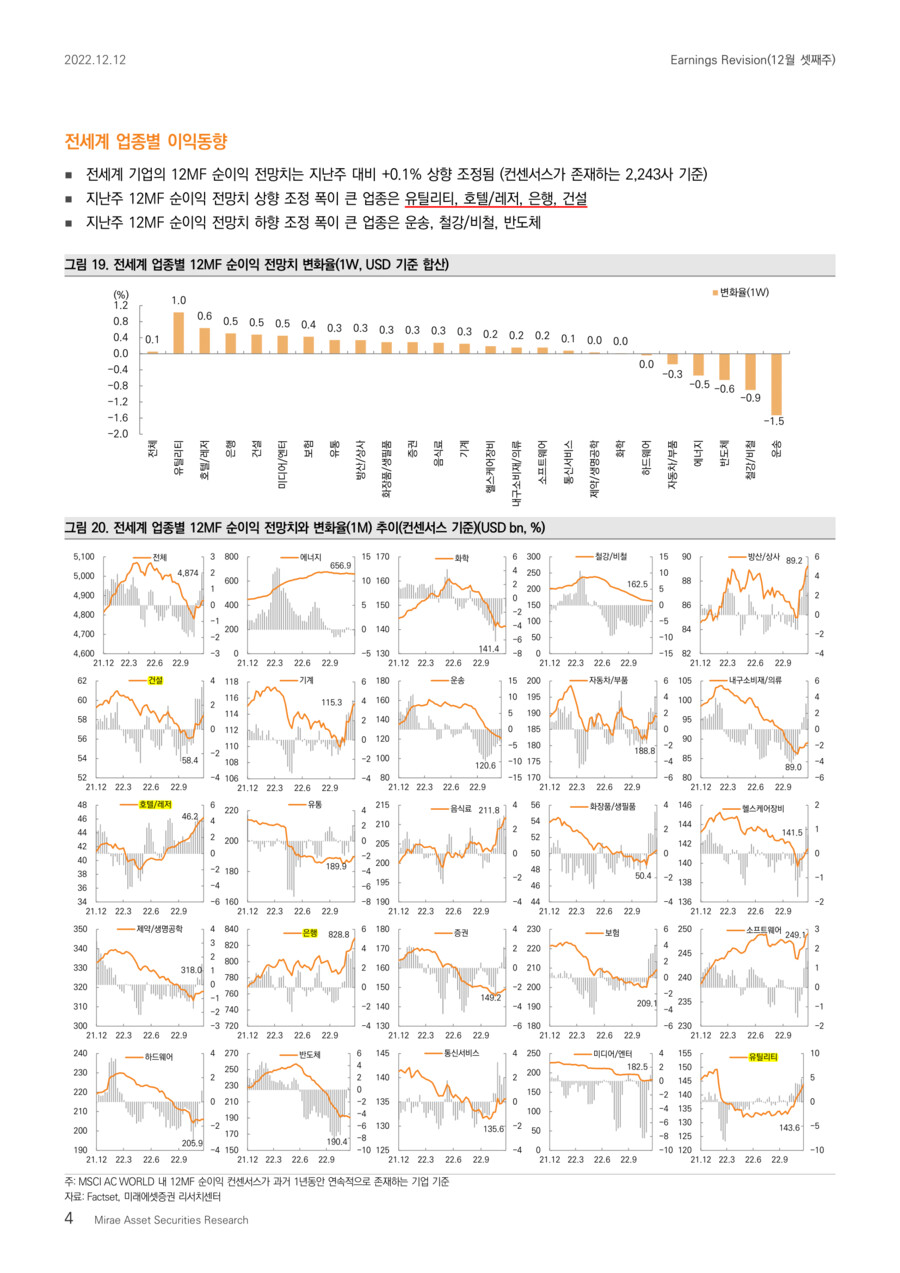

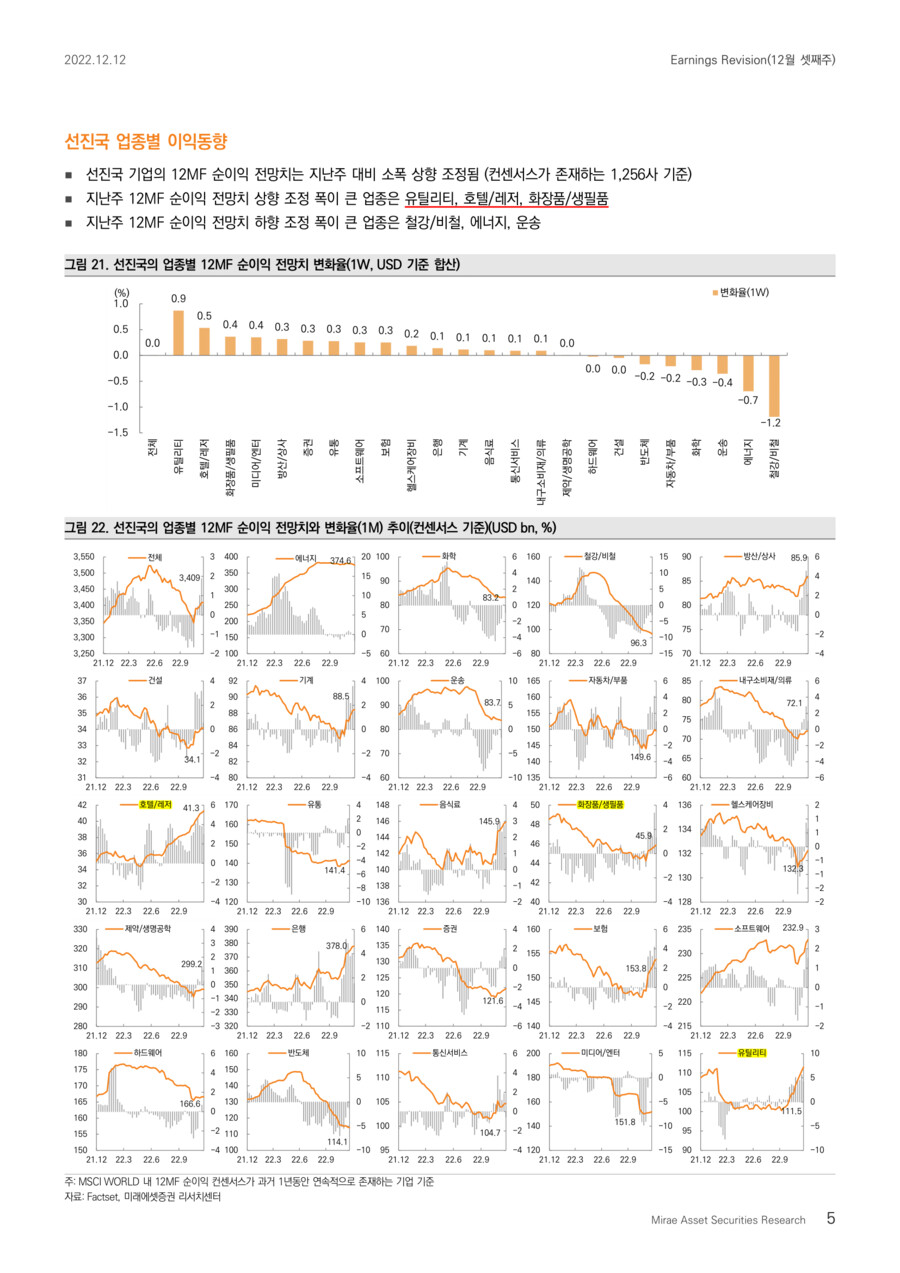

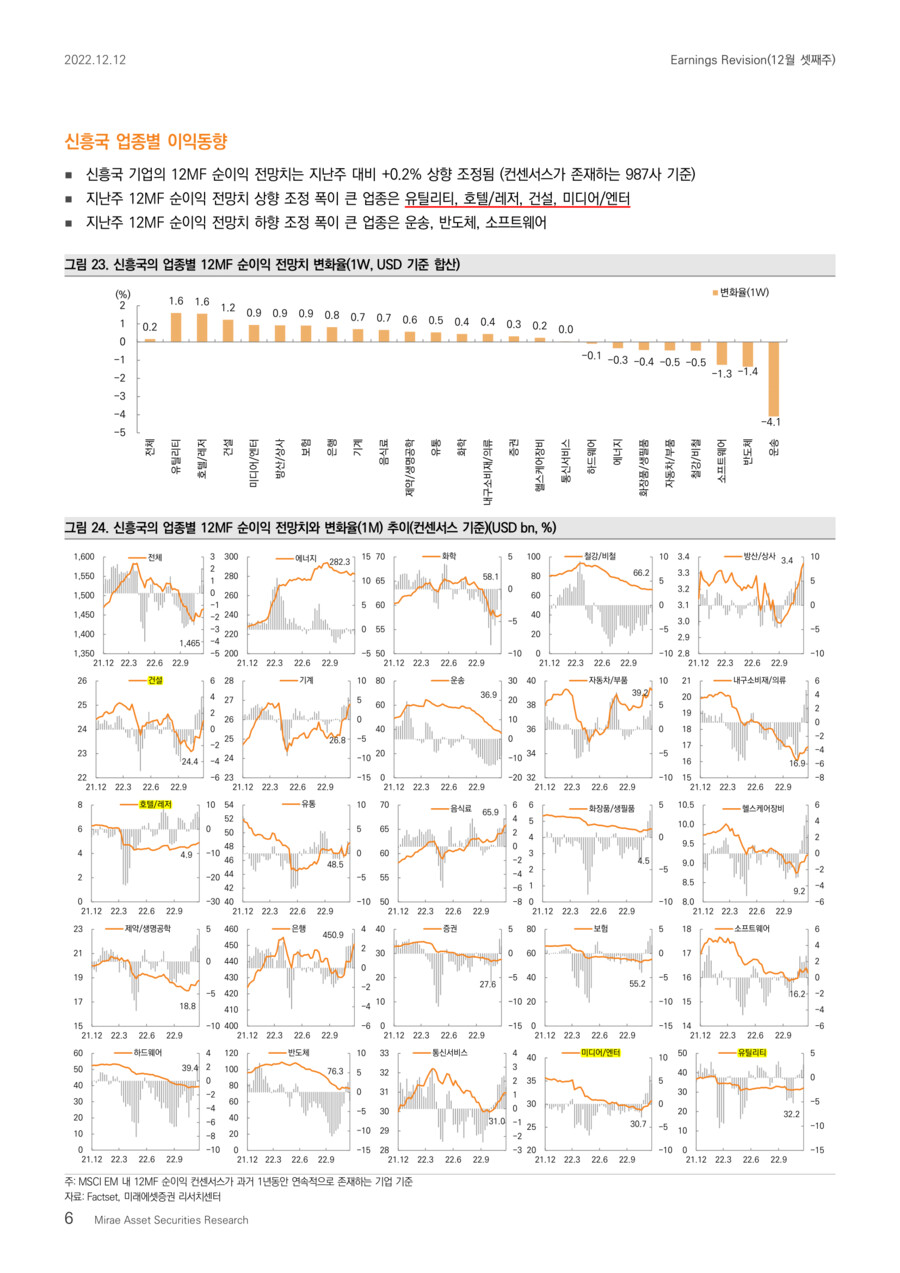

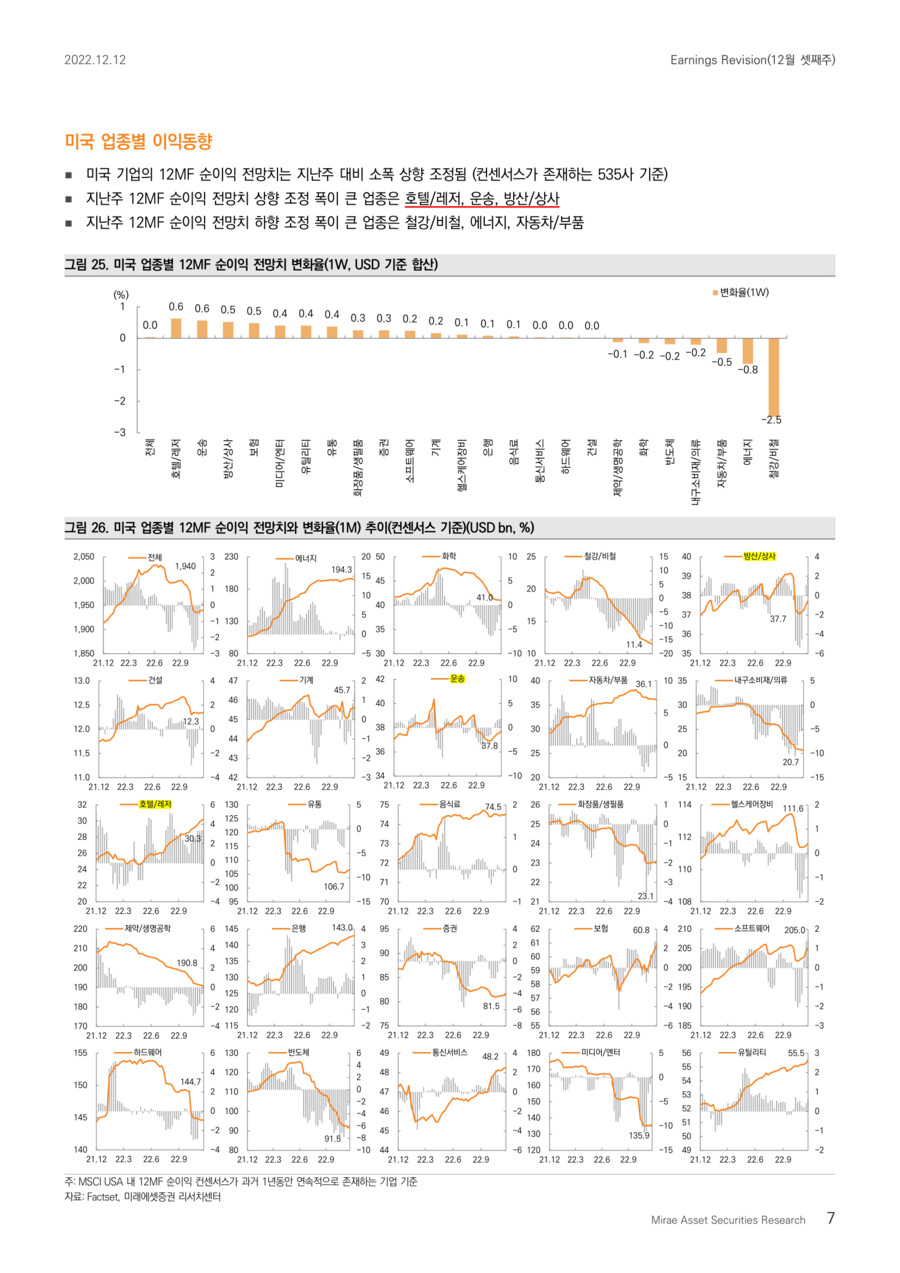

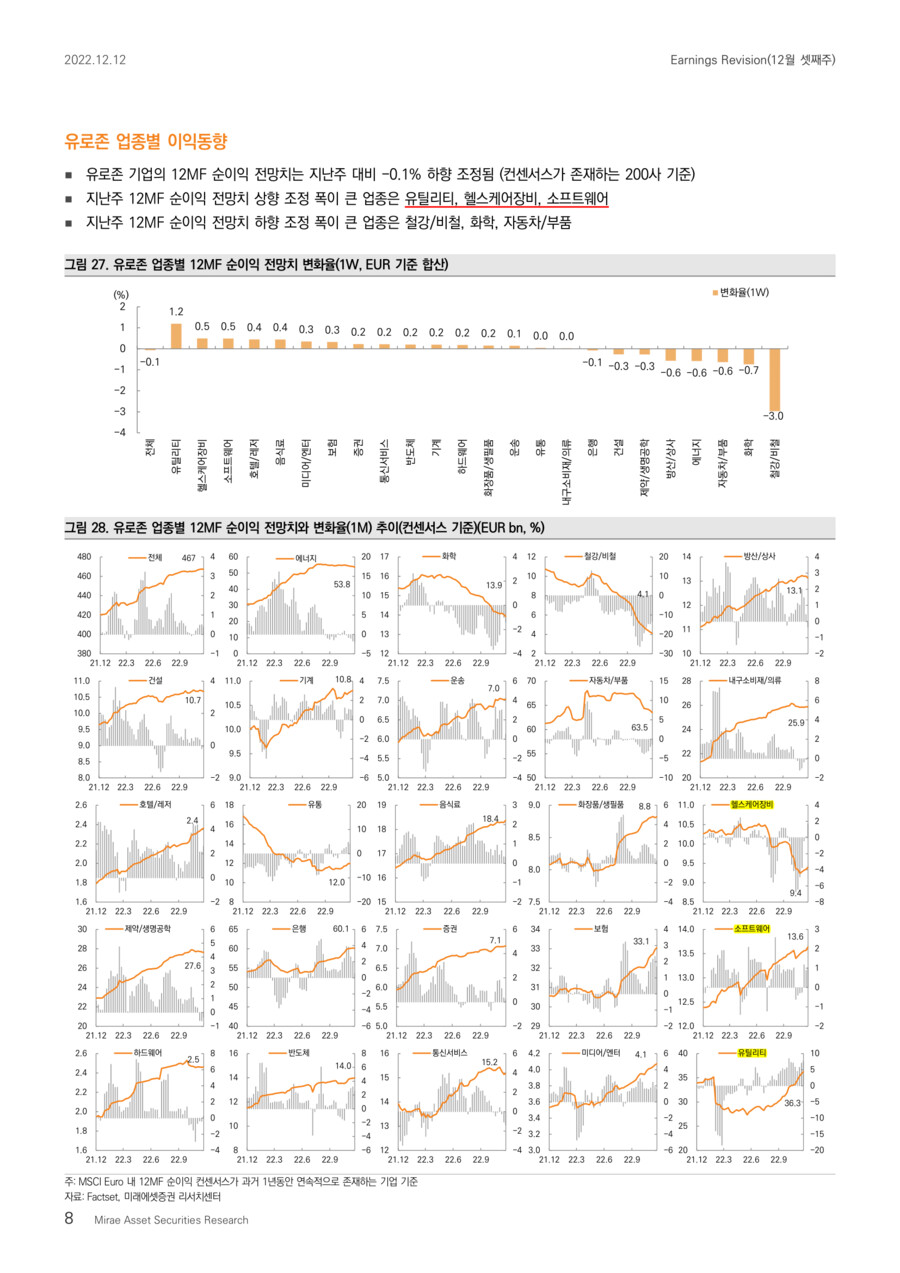

[글로벌] 필수소비재/유틸리티/금융/산업재 이익모멘텀↑

[한국] 이익모멘텀 정체 지속. 반도체/철강/해운/건설↓

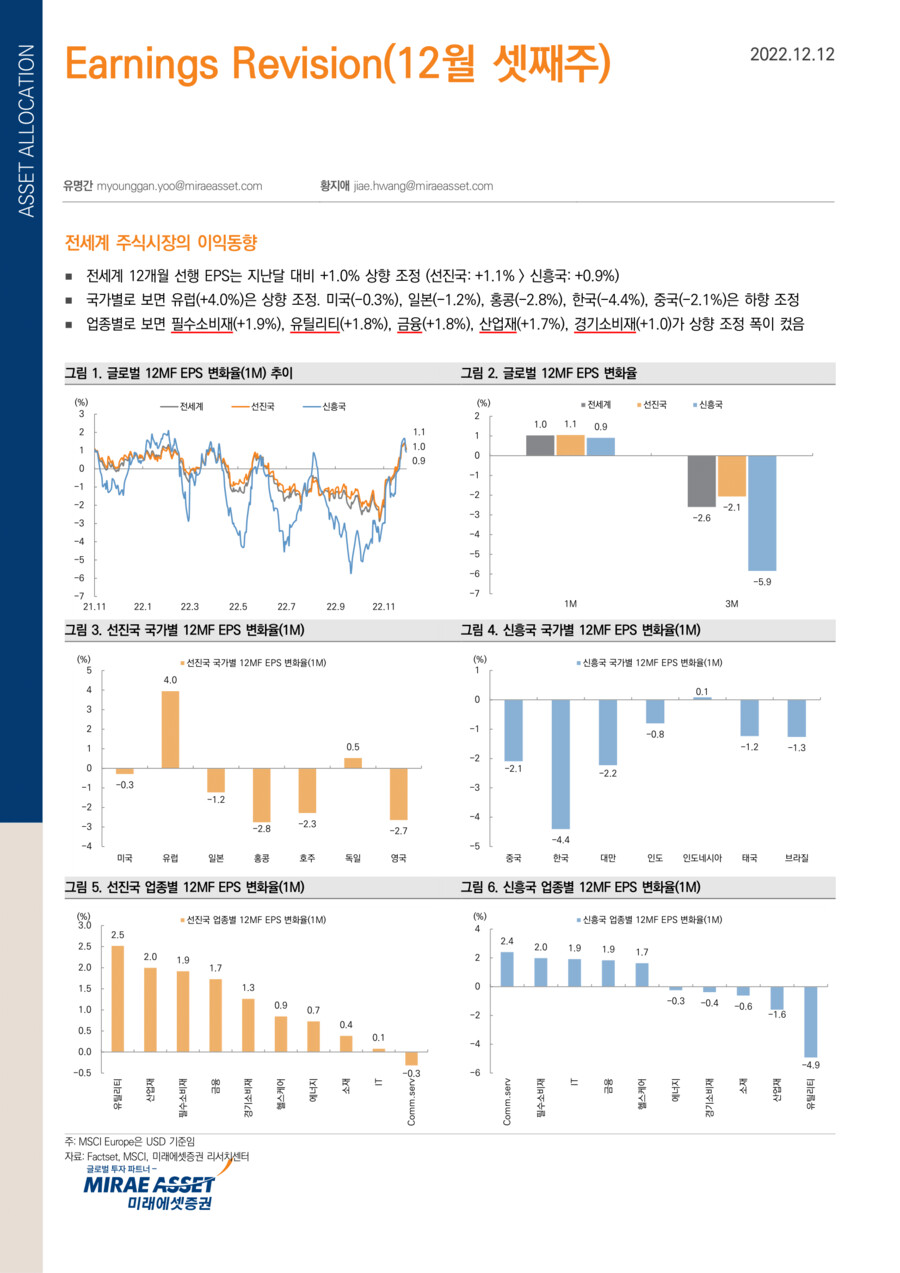

■ 글로벌 이익동향(MSCI, 12MF EPS)

* 전세계 EPS 변화율(1M)

: +1.0%(DM: +1.1% > EM: +0.9%)

(USD 기준 컨센서스 변화율)

* 컨센서스 상향 국가(1M)

: 유럽(+4.0%, USD 기준)

* 컨센서스 하향 국가(1M)

: 한국(-4.4%), 홍콩(-2.8%), 영국(-2.7%), 호주(-2.3%) 등

* 컨센서스 상향 업종(1M, DM+EM)

: 필수소비재(+1.9%), 유틸리티(+1.8%), 금융(+1.8%), 산업재(+1.7%)

* 컨센서스 하향 업종(1M, DM+EM)

: 커뮤니케이션서비스(-0.0%)

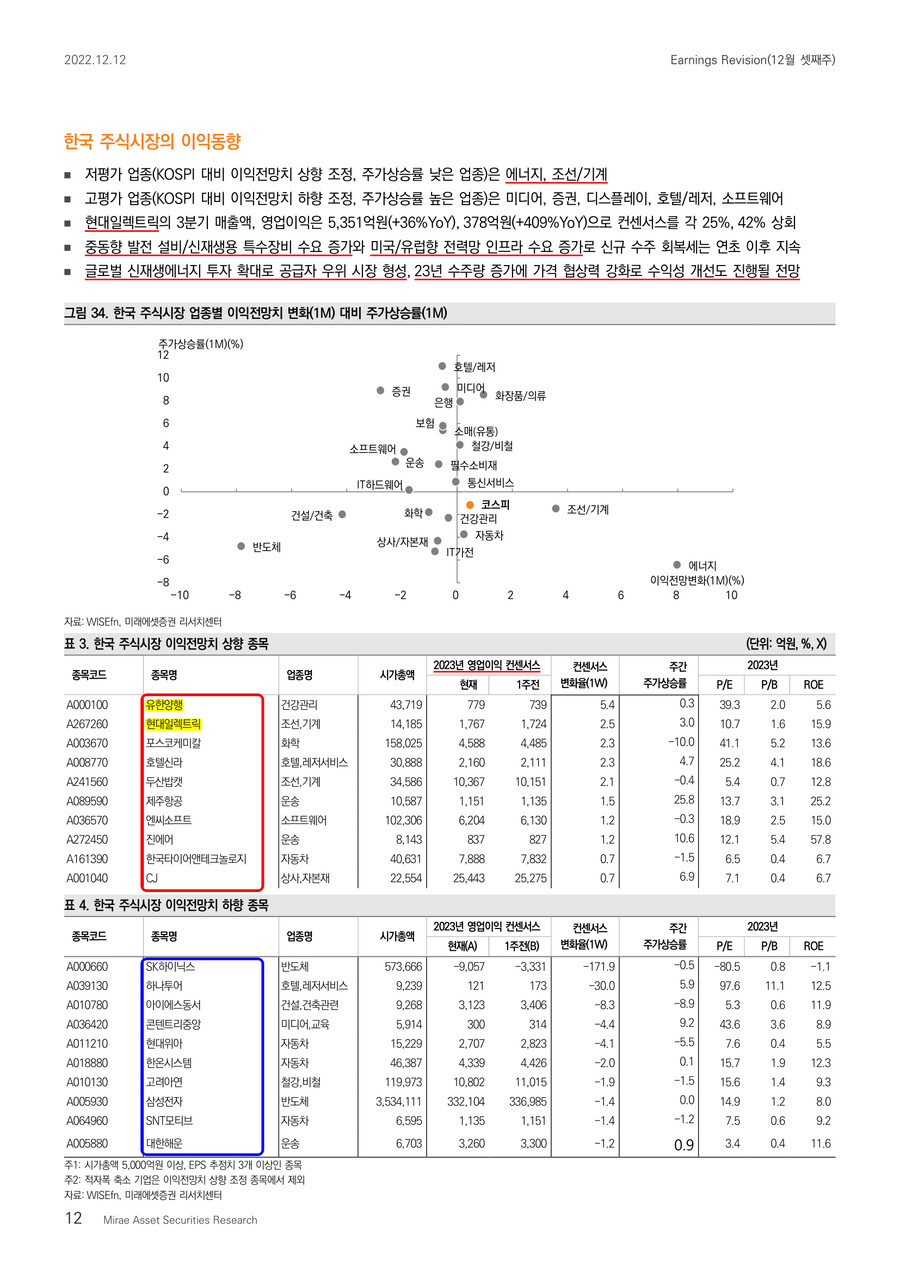

■ 국내 이익동향 및 밸류에이션

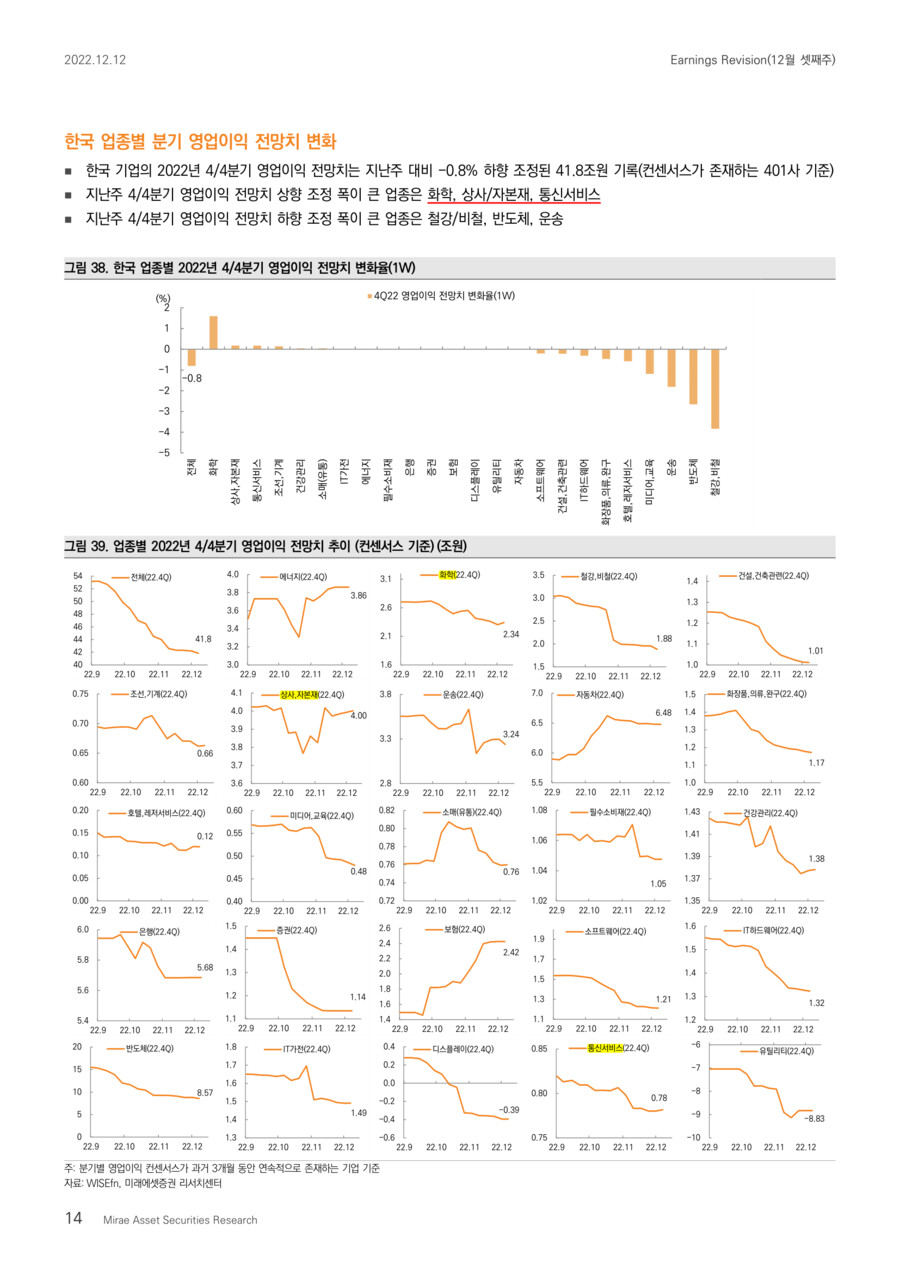

* 4Q22 영업이익 컨센서스 변화

: -0.8%(1W), -1.7%(1M)

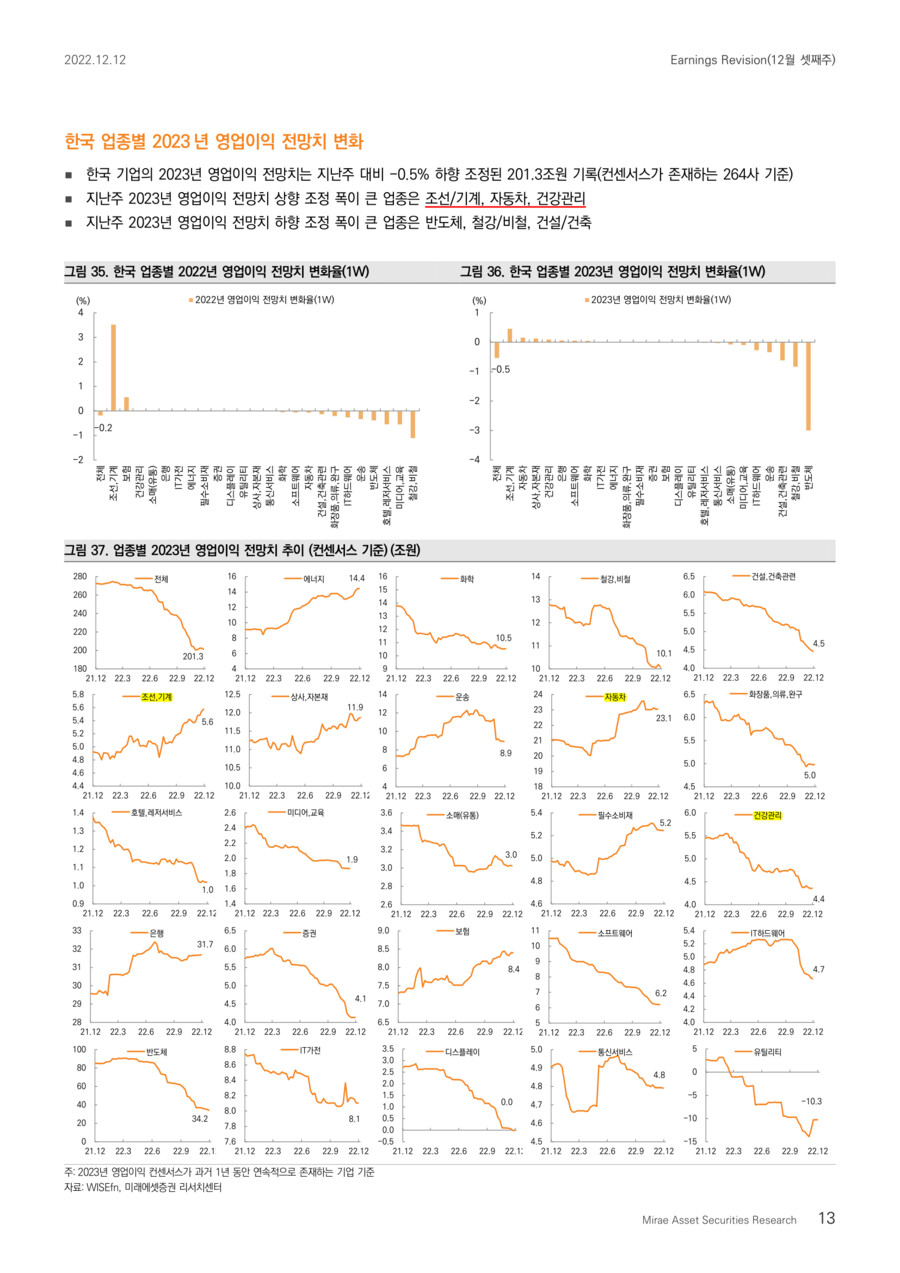

* 2023년 영업이익 컨센서스 변화

: -0.5%(1W), +0.5%(1M)

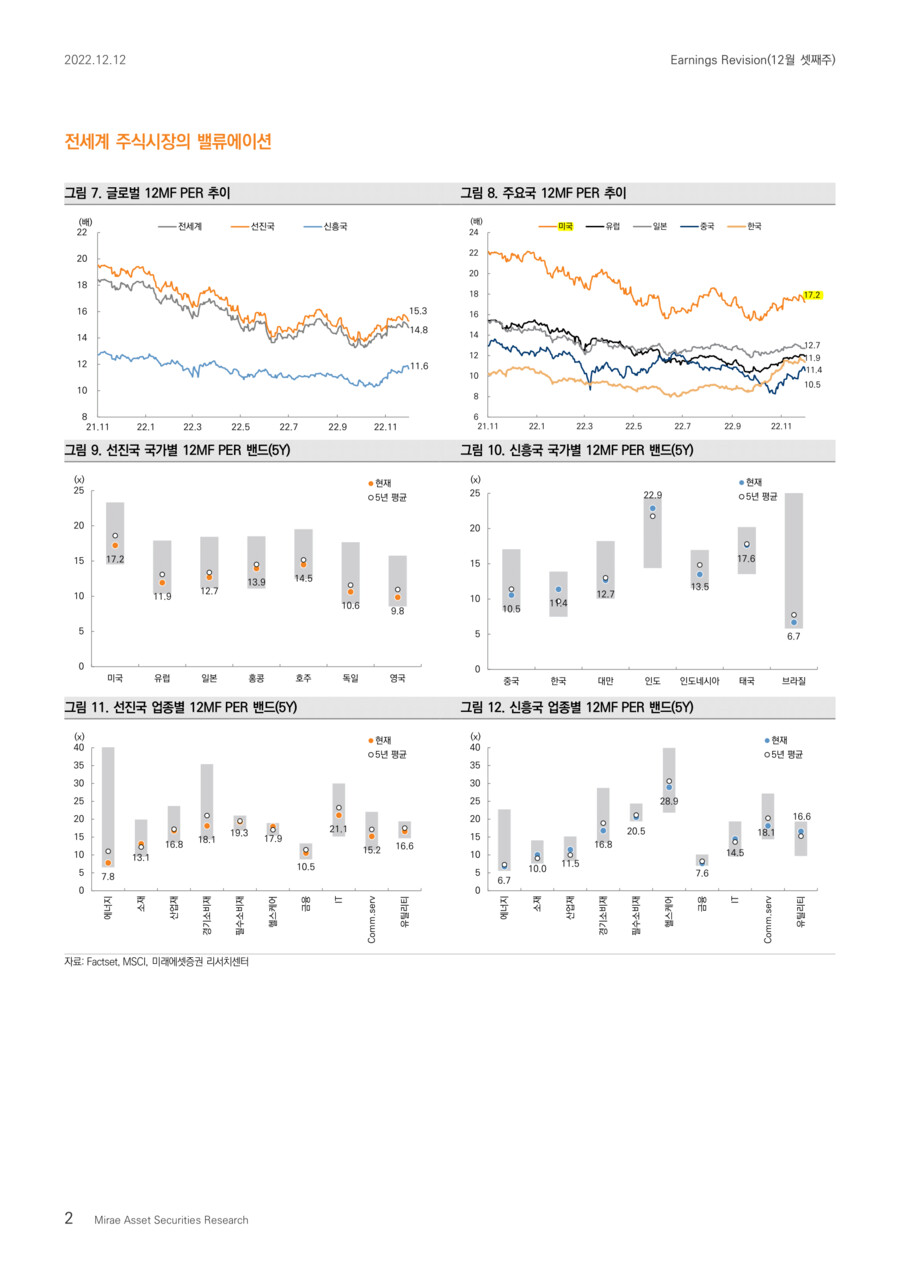

* KOSPI 12M Fwd. PER, 12M Trail. PBR

: 11.07배, 0.90배

■ 국내 업종별 이익동향 (2023년 영업이익 기준)

▶️컨센서스 상향 업종: 기계, 자동차, 헬스케어, 지주

① 기계(+0.5%, 1W chg., 23년 영업이익)

*현대일렉트릭(+2.5%)는 전력망 인프라투자 수요 증가에 따른 수주 확대 지속 전망

*두산밥캣(+2.1%)은 북미/유럽 판매량 확대 및 가격 인상 효과로 양호한 실적 기대

② 자동차(+0.2%)

*현대차(+0.3%), 기아(+0.2%)의 이익전망치↑. 그러나 인센티브 증가 및 수익성 하락으로 23년 실적 둔화 예상

*현대위아(-4.1%), 한온시스템(-2.0%), SNT모티브(-1.4%), 에스엘(-1.1%) 이익전망치↓

③ 건강관리(+0.1%)

*유한양행(+5.4%)은 레이저티닙 단독 1차 치료제 효능 입증으로 국내외 신약 허가 신청이 진행될 예정

④ 지주(+0.1%)

*CJ(+0.7%)는 주요 자회사 실적 회복 및 CJ CGV 적자폭 축소 기대로 이익전망치↑

▶️컨센서스 하향 업종: 반도체, 철강/비철, 운송, 건설, IT하드웨어

① 반도체(-3.0%, 1W chg., 23년 영업이익)

*SK하이닉스(적자전환, -3,331억원→-9,057억원), 삼성전자(-1.4%)는 반도체 수요 약세에 따른 출하량 둔화 및 가격 하락 폭 확대로 이익전망치 하향 조정이 지속

② 철강/비철(-0.8%)

*고려아연(-1.9%)은 금속가격 약세, 원재료 비용 및 전력비 부담 증가로 이익전망치↓

*POSCO홀딩스(-1.0%)는 철강재 가격 하락 및 판매량 감소로 4분기 부진한 실적 전망

③ 운송(-0.4%)

*대한해운(-1.2%), HMM(-1.0%)은 운임하락세 지속 및 물동량 감소 영향

*반면, 제주항공(+1.5%), 진에어(+1.2%)는 일본 여행재개, 성수기 효과로 빠른 실적 턴어라운드 전망

* 건설(-0.6%, 아이에스동서), IT하드웨어(-0.3%, 삼성전기, LG이노텍) 하향 조정

참고로 선진국, 신흥국 및 유럽의 12개월 선행 EPS 상향 조정은 달러 가치 하락 때문입니다.

편안한 주말 보내시길 바랍니다. 감사합니다.

※ 주로 경기방어주

※ 美·中 모두 방산/상사 이익 전망치 ↑

미래에셋 계량분석 유명간 애널리스트

user error : Error. B.