-

[퀀트] [미래에셋증권 퀀트 유명간] 주간 이익동향 (8월 1주차)2023.07.29 PM 06:14

★ Summary ★

[글로벌] 선진국/신흥국 이익모멘텀 둔화. 일본/한국↑

[한국] 이익모멘텀 개선. 반도체/철강/기계/자동차↑

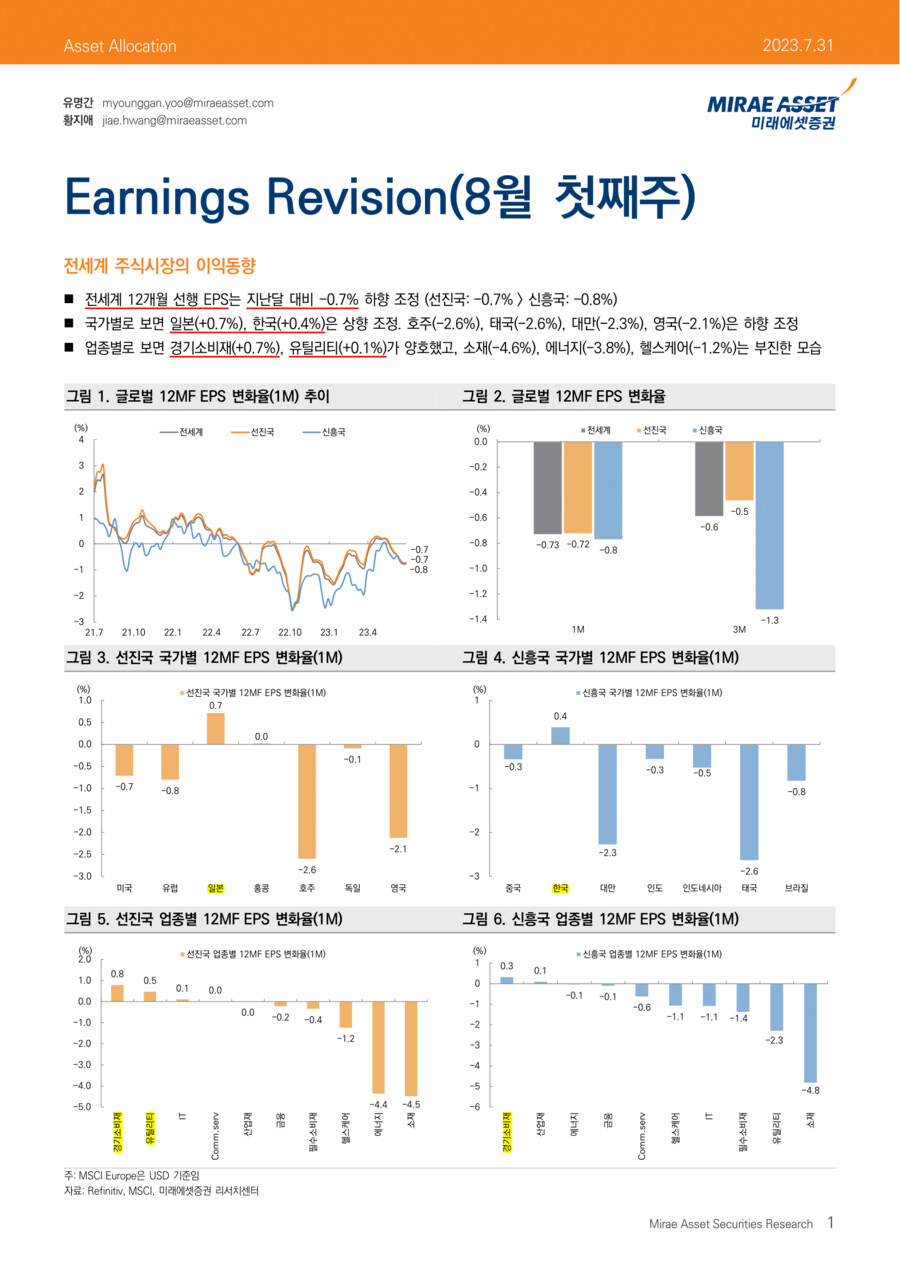

■ 글로벌 이익동향(MSCI, 12MF EPS)

* 전세계 EPS 변화율(1M)

: -0.7%(DM: -0.7% > EM: -0.8%)

* 컨센서스 상향 국가(1M)

: 일본(+0.7%), 한국(+0.4%)

* 컨센서스 하향 국가(1M)

: 호주(-2.6%), 대만(-2.3%), 유럽(-0.8%)

* 컨센서스 상향 업종(1M, DM+EM)

: 경기소비재(+0.7%)

* 컨센서스 하향 업종(1M, DM+EM)

: 소재(-4.6%), 에너지(-3.8%), 헬스케어(-1.2%)

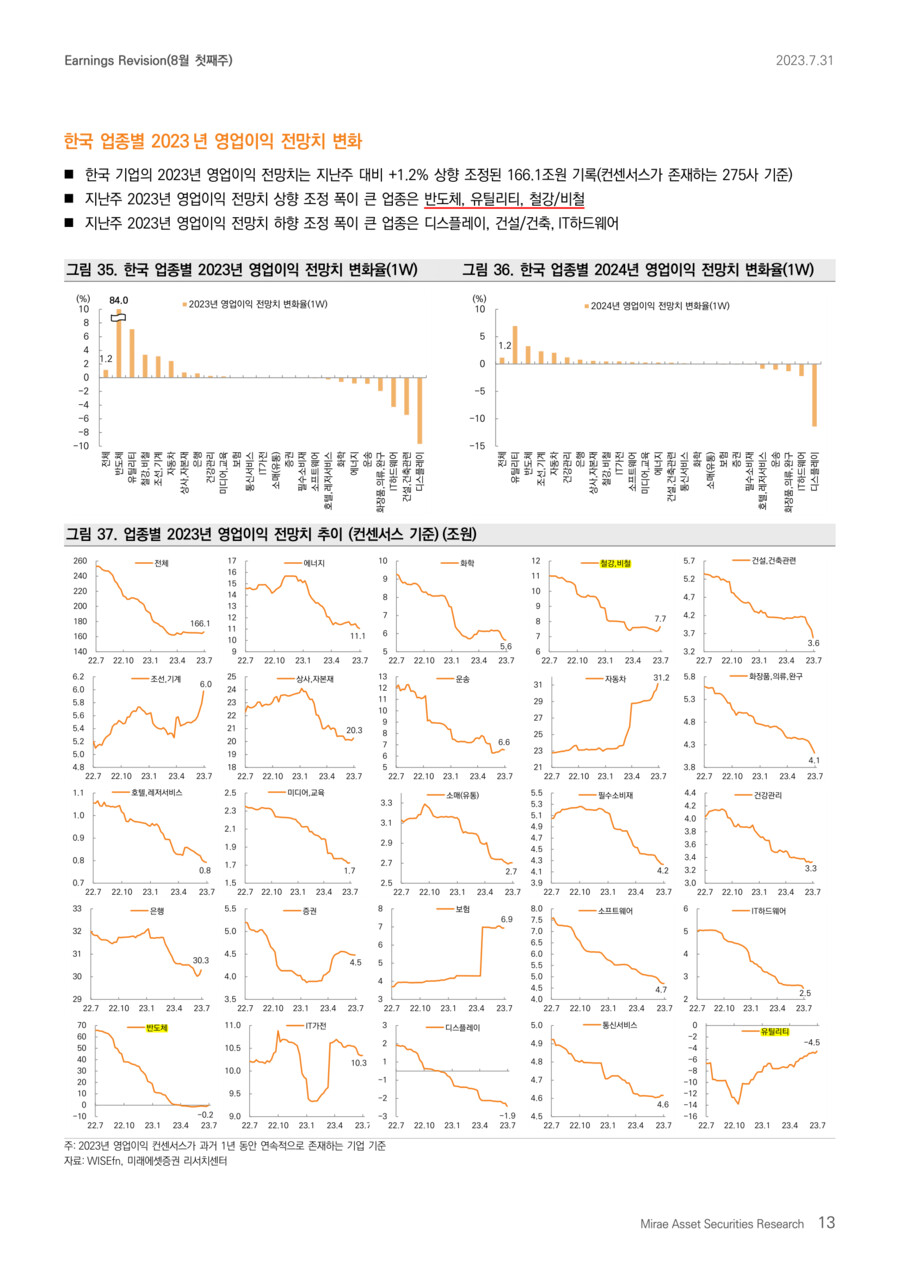

■ 국내 이익동향 및 밸류에이션

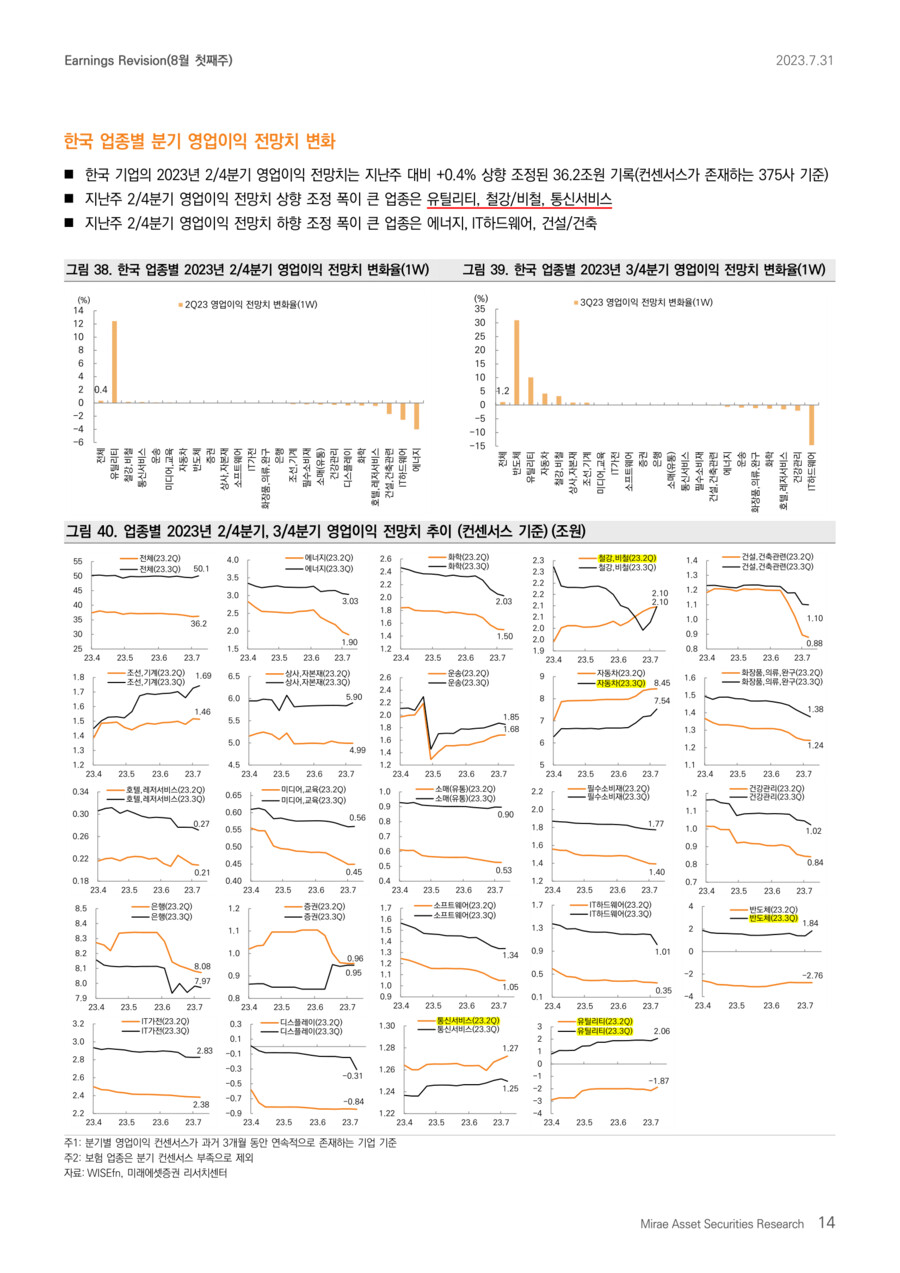

* 2Q23 영업이익 컨센서스 변화

: +0.4%(1W), -2.1%(1M)

* 2023년 영업이익 컨센서스 변화

: +1.2%(1W), +0.7%(1M)

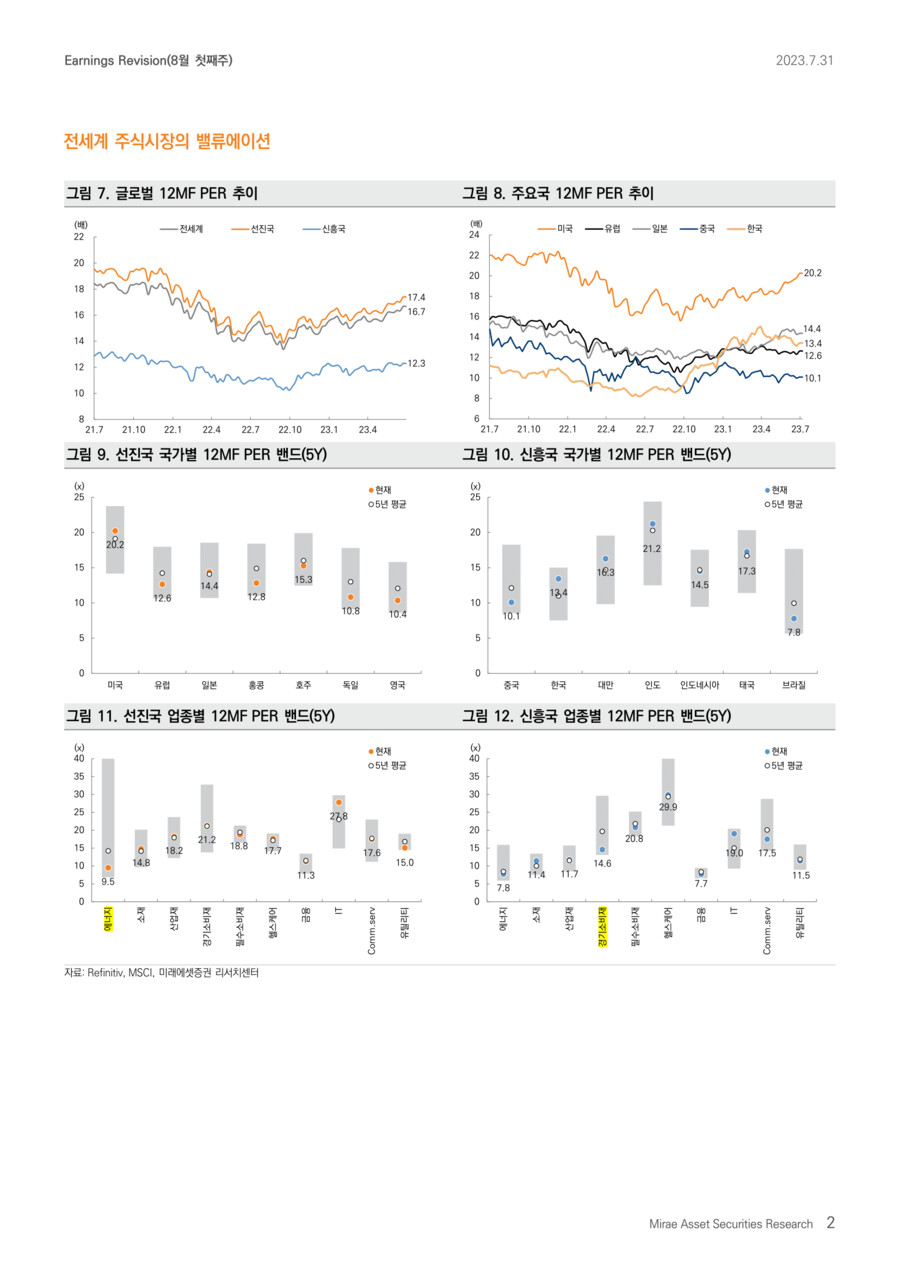

* KOSPI 12M Fwd. PER, 12M Trail. PBR

: 11.5배, 0.95배

■ 국내 업종별 이익동향(23년 영업이익 1W 변화율)

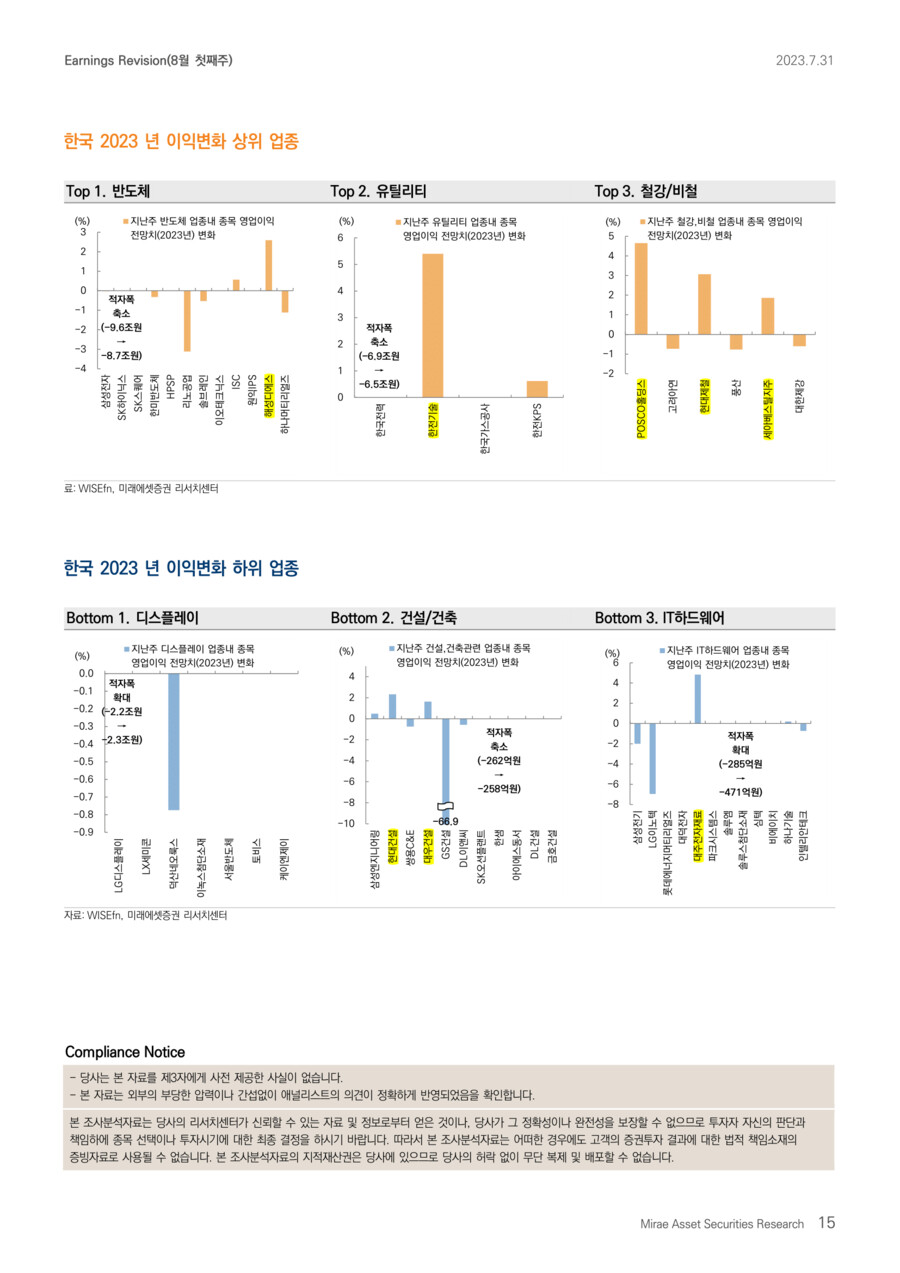

▶️컨센서스 상향 업종: 반도체, 철강, 기계, 유틸리티, 자동차

① 반도체(적자폭 축소, +8,380억원, 23년 영업이익 1W 변화율)

*SK하이닉스(-9.6조원→-8.7조원)는 HBM 등 프리미엄 제품 수요 확대 및 DRAM/NAND 가격 상승으로 3분기 업황 개선 본격화 전망

② 철강/비철(+3.4%)

*POSCO홀딩스(+4.7%)의 2분기 영업이익은 생산/판매량 회복 및 롤마진 확대로 컨센서스를 상회. 다만, 3분기 철강 부문은 부진 전망

*현대제철(+3.1%)은 차강판 수요 증가 및 봉형강 제품가격 인상 효과로 2분기 호실적 달성

*반면, 고려아연(-0.7%), 풍산(-0.8%)는 이익전망치↓

③ 조선/기계(+3.2%)

*HD현대건설기계(+15.2%), HD현대인프라코어(+8.0%)는 선진시장 매출 증가로 2분기 어닝서프라이즈 달성

*LS ELECTRIC(+10.9%)은 전력인프라 호실적 및 신재생 부문 적자폭 축소로 이익전망치↑. 수주잔고 확대 지속 기대

*HD현대일렉트릭(+7.4%)은 2분기 호실적 및 연간 수주 가이던스 상향

*두산밥캣(+5.2%)은 북미시장 호조세 지속으로 이익전망치↑

* 유틸리티(적자폭 축소, 한국전력, 한전기술), 자동차(+2.5%, 현대차, 기아, 현대모비스 등) 상향 조정

▶️컨센서스 하향 업종: 디스플레이, 건설, IT하드웨어, 운송, 에너지

① 디스플레이(적자폭 확대, 23년 영업이익 1W 변화율)

*LG디스플레이(-2.18조원→-2.35조원)은 2분기 영업적자 -0.9조원 기록. 하반기 적자폭 축소 지속 기대

② 건설(-5.5%)

*GS건설(-66.9%)은 시공 사고 충당금 5,500억원 반영으로 2분기 영업적자 기록

*쌍용C&E(-0.7%)는 원가 부담 및 환경 사업 부진

*DL이앤씨(-0.6%)은 주택 부문 원가 상승 부담

③ IT하드웨어(-4.3%)

*LG이노텍(-6.9%)은 북미 고객사 신제품 출시 지연 및 수익성 하락 예상

*삼성전기(-2.0%)는 전방산업 수요 회복 지연으로 이익전망치↓

* 운송(-0.9%, HMM), 에너지(-0.9%, S-Oil, SK이노베이션) 하향 조정

■ Commentary

선진국, 신흥국의 실적 하향 조정이 지속됐습니다(12MF EPS 1개월 변화율 각각 -0.7%, -0.8%). 일본, 한국의 이익모멘텀은 양호했지만 호주, 대만, 유럽, 미국의 실적 하향 조정 폭이 컸습니다. 업종별로 소재, 에너지, 헬스케어의 실적 하향 조정이 지속됐습니다.

국내 기업들의 이익모멘텀은 긍정적이었습니다. 2023년 합산 영업이익 컨센서스는 1주일 간 +1.2% 상향 조정됐습니다. 2Q23 실적발표가 반정도 진행됐습니다(시가총액 기준 53% 발표). 컨센서스 대비 양호한 실적 시즌입니다. 합산 매출액과 영업이익은 컨센서스를 각각 +0.6%, +1.1% 상회했습니다. 컨센서스 상회비율은 48%(=59개/122개)입니다. 철강, 기계, 자동차, 헬스케어, IT 업종의 실적이 양호했습니다.

반도체, 유틸리티, 철강, 기계, 자동차 업종의 실적이 상향 조정됐습니다. SK하이닉스와 한국전력의 적자폭이 축소됐고, 2분기 실적이 긍정적이었던 POSCO홀딩스와 현대제철의 이익전망치가 상향 됐습니다. 기계(전력기기, 건설장비), 자동차 업종도 2분기 양호한 실적발표로 이익전망치 상향 조정 흐름이 지속됐습니다. 반면, 디스플레이, 건설, IT하드웨어, 화장품, 운송, 에너지, 화학 업종의 이익전망치는 하향 조정됐습니다.

지난 1주일 간 2023년/2024년 영업이익 컨센서스 상향 조정 폭이 큰 기업(컨센서스 추가/삭제 제외)은 LX하우시스, 삼성엔지니어링, HD현대건설기계, LS ELECTRIC, 삼성중공업, SK아이이테크놀로지, 삼성물산, HD현대일렉트릭, HD현대인프라코어, 포스코인터내셔널, 대웅제약, 두산밥캣, 기아, 대주전자재료, 현대차, 해성디에스, POSCO홀딩스, KB금융, 제주항공, 씨앤씨인터내셔널, 한온시스템, 진에어, 유한양행, 삼성바이오로직스, CJ ENM, 와이지엔터테인먼트, JYP Ent. 등 입니다.

- 미래에셋증권 Quant Analyst 유명간 -

user error : Error. B.