-

[퀀트] [하나증권 퀀트 이경수] 연말 ‘실적’ 팩터로는 2% 부족, 개인 순매수 팩터 관심2023.08.29 PM 09:11

▲ 대형주 실적 부진으로 개별종목 장세 가능성, 연말 계절성에 주목해야

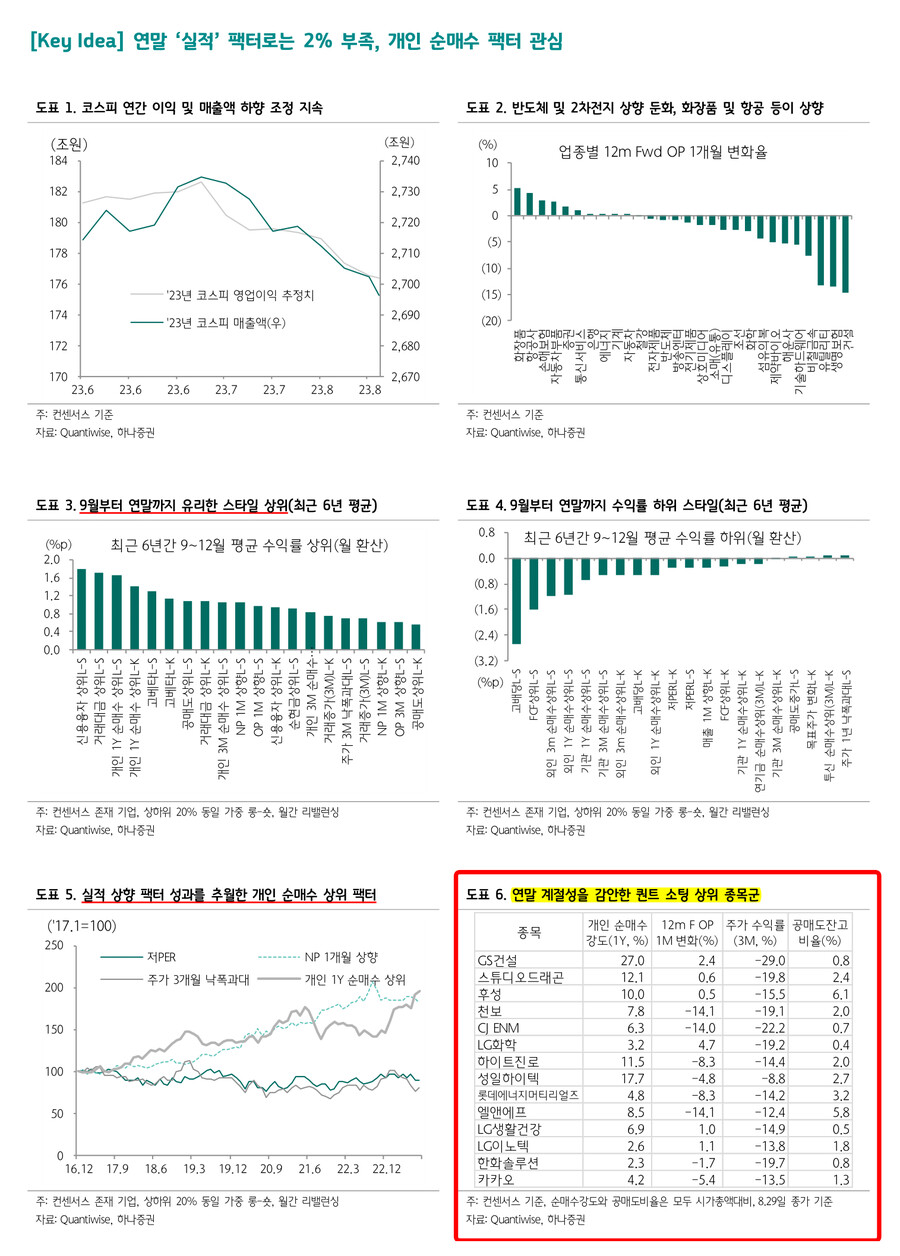

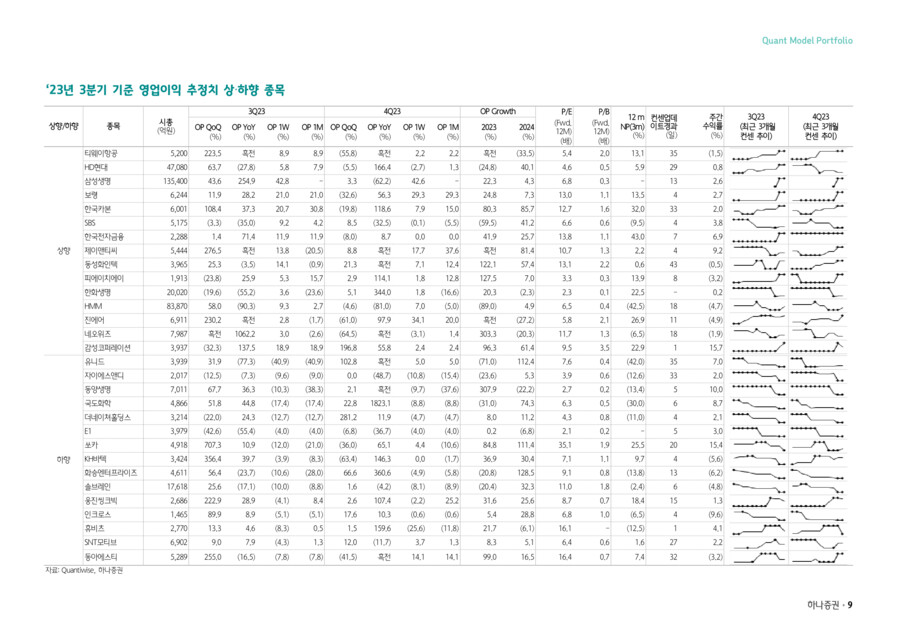

- 최근 국내 기업이익 추정치는 올해 및 내년 기준 모두 하향 중. 기대감이 컸던 반도체 이익 상향이 7월들어 큰 폭으로 둔화되어 12m Fwd. OP는 1개월전 대비 0.7% 하향

- 2차전지 업종인 전기제품 및 화학 업종 역시 각각 1.4%, 3.0% 하향. 소폭 상향되는 항공, 화장품, 증권, 통신, 은행 등을 제외하면 전 업종의 이익 하향

- 결국 1) 대형주보다는 상대적으로 실적 기대감이 큰 업종 및 종목군에 관심 집중 2) 향후 '실적 추정치'를 주가 반등으로 이끌 미래의 기대감이 반영되는 장세가 지속될 것으로 판단

- 찬바람이 불기 시작하는 9~12월 국내 시장성향은 다소 투기적인 장세의 특징. 연말로 갈수록 저평가 및 고배당, 기관 순매수, 외인 순매수 등의 팩터는 부진했고 개인 순매수, 거래대금 상위, 순익 상향, 고베타, 공매도상위 등이 상대적으로 높은 성과 시현. 해당 팩터들은 올해 특히 높은 성과를 보인 스타일들

- 또한, 연말에 전통적으로 높은 성과를 보이는 주가 낙폭과대 팩터는 '로테이션' 시장 성향을 야기하는데 기존 수익 및 손실을 실현하는 수요가 많다는 의미일 것

- 결국, 올해 강세를 보인 동시에 연말 평균 성과가 높은 개인 순매수 상위, 공매도 상위 등의 팩터와 올해는 부진했지만 연말에 전통적으로 성과가 좋은 주가 낙폭과대 팩터, 실적 상향 등을 함께 고려한 전략이 9월의 핵심 스타일 전략

▲ 계절성과 추세성 모두 긍정적인 개인 순매수 팩터

- 지난 8월에는 로테이션 장세(주가 낙폭과대)가 핵심 시장 성향. 그 외 고배당, 저평가 등의 스타일도 모처럼 반등

- 올해 성과가 높았던 과열 팩터인 거래대금 상위, 고베타, 신용융자 상위 등의 성과는 8월 하락했지만, 개인 순매수 팩터는 8월에도 상승. 필자는 개인 순매수 팩터를 연말에 강한 계절성뿐 아니라 추세적인 강세 스타일로 판단

- 1) 종목별 수급의 응집력은 개인에서만 나타나는 환경으로 변화. 반면, 기관, 외인들은 주로 패시브 스킴을 활용하기에 종목별 매매가 추세적 수익률로 나타날 가능성이 낮음

- 2) 또한, 국내 부동산 가격 상승과 주택담보금리 하락 등의 유동성 환경도 개인 순매수 상위 팩터에 긍정적인 영향을 미칠 것으로 판단

- 앞서 언급한 주가 낙폭과대, 실적 상향, 개인 순매수, 공매도 상위 팩터를 감안해 9월 모델 포트폴리오 구성 : GS건설, 스튜디오드래곤, 후성, 천보, CJ ENM, LG화학, 하이트진로, 성일하이텍, 롯데에너지머티리얼즈, 엘앤에프, LG생활건강, LG이노텍, 한화솔루션, 카카오, SK이노베이션, 덴티움, 한솔케미칼, 대웅제약, 이마트 등

- 하나증권 Quant Analyst 이경수 -

user error : Error. B.