-

[퀀트] [하나증권 퀀트 이경수] 배당이 상향되거나 배당수익률이 높거나2023.09.13 PM 12:53

▲ 금리 하락 베팅 실패? 보수적인 시장 성향으로 변모한 시장

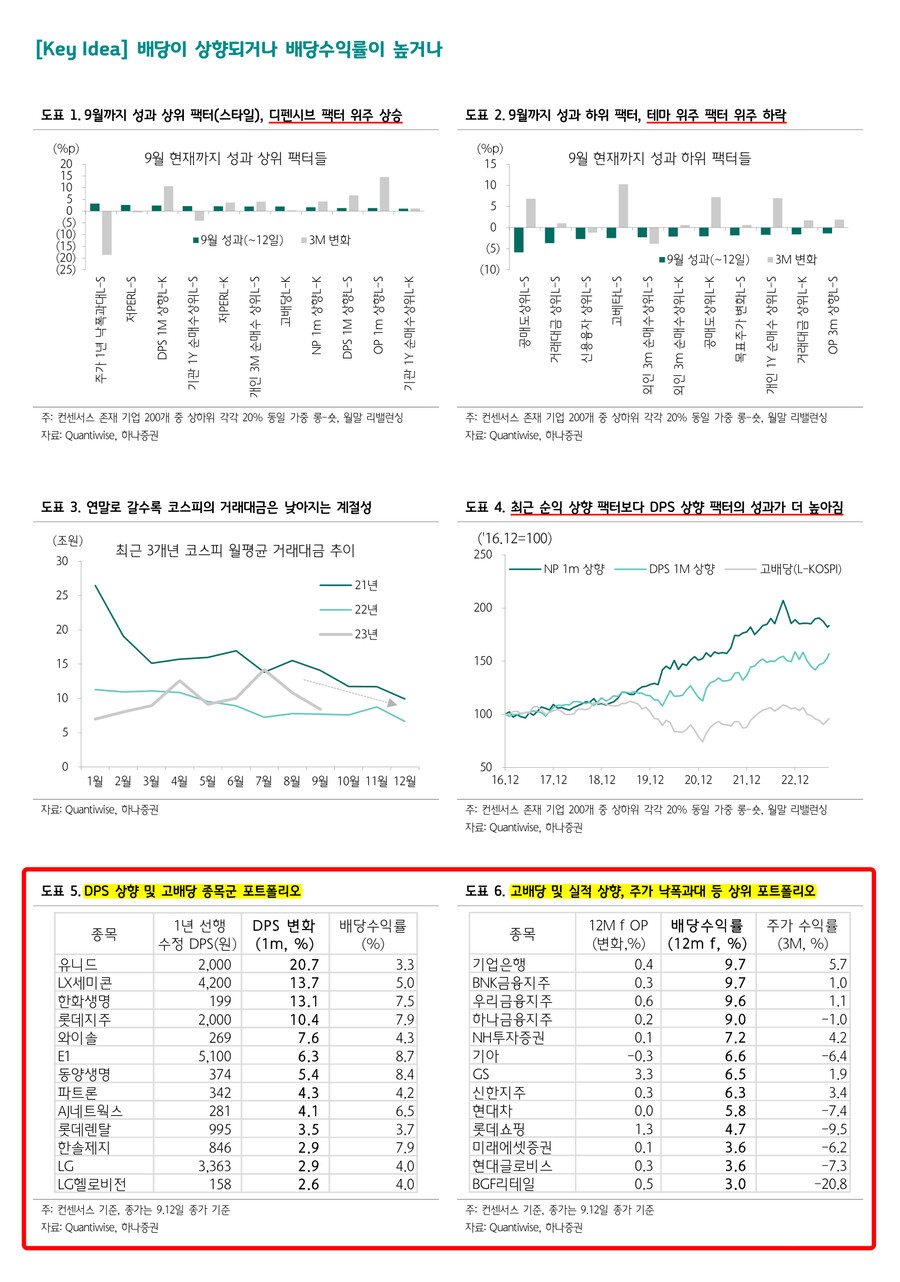

- 현재 한국 국고채 금리가 4%에 근접한 수준까지 높아지면서 국내 주식시장은 보수적인 스탠스로 급변. 9월들어 저평가 및 고배당 등의 밸류 팩터의 상승세 및 주가 낙폭과대 팩터가 반등하며 특정 종목에 쏠렸던 수급의 로테이션 관찰

- 반면, 성과가 높았던 공매도 상위, 거래대금 상위, 신용융자 상위, 고베타 등은 급락세. 코스피 거래대금은 연말로 갈수록 낮아지는 계절성이 있고 11월 FOMC 금리 인상 우려, 중국 경기 우려 등 미국 경제의 상대적 우위가 부각되며 미국 금리 상승 압박이 큰 상황

- 이런 가운데 9월들어 성과가 높은 디펜시브 팩터와 실적 상향 위주의 '방패' 포트폴리오가 유리할 것

- 다만, 코스닥 시장의 거래대금은 13조원 수준으로 여전히 열기가 식지 않고 있어 테마 위주의 알파(종목별) 플레이는 금리 상승세가 둔화되는 시기를 틈타 지속될 수 있을 것으로 판단. 코스피와 코스닥 시장에 대해 각기 다른 전략이 중요한 시기

▲ 배당 상향 팩터의 성과는 현재 뿐 아니라 중장기적으로도 뛰어난 수준

- 결국 코스피 BM을 활용하는 투자자들은 방패 포트폴리오가 유리한 시기인데, 특히 금번 자료는 DPS (주당 배당금) 상향 팩터에 대해 언급

- 종목의 DPS가 상향되는 케이스는 1) 순익이 상향되며 자연스레 배당이 상향되는 경우와 2) 순익 추정치와 무관하게 배당정책 변화로 배당성향이 상향되는 경우

- 순익 상향 팩터와 DPS 상향 팩터는 비슷하게 움직이다가 올해 들어 DPS 상향 팩터의 성과는 높아지고 반대로 순익 상향 팩터의 성과 하락. 순익 변화보다 DPS 변화가 주가에 더 큰 영향력을 주는 시장으로 바뀌어가고 있다고 판단

- 물론 고배당 팩터와 비교하더라도 DPS 상향 팩터의 성과가 중장기적으로 우수. 기관들의 배당주 펀드 선호와 개인들 역시 고배당 투자에 대한 관심이 늘어가는 결과일 것

- DPS가 상향되는 포트폴리오는 유니드, LX세미콘, 한화생명, 롯데지주, 와이솔, E1, 동양생명, 파트론, AJ네트웍스, 롯데렌탈, 한솔제지, LG, LG헬로비전 등

- DPS 컨센서스는 순익 컨센서스와 같이 변동이 크지 않아 개별적으로 다시 한번 체크 필요 (DPS 추정을 하지 않는 애널리스트들도 많음)

- 고배당과 실적상향, 주가 낙폭과대 등을 조합한 상위 포트폴리오는 기업은행, BNK금융지주, 우리금융지주, 하나금융지주, NH투자증권, 기아, GS, 신한지주, 현대차, 롯데쇼핑, 현대글로비스, BGF리테일 등

- 하나증권 Quant Analyst 이경수 -

user error : Error. B.