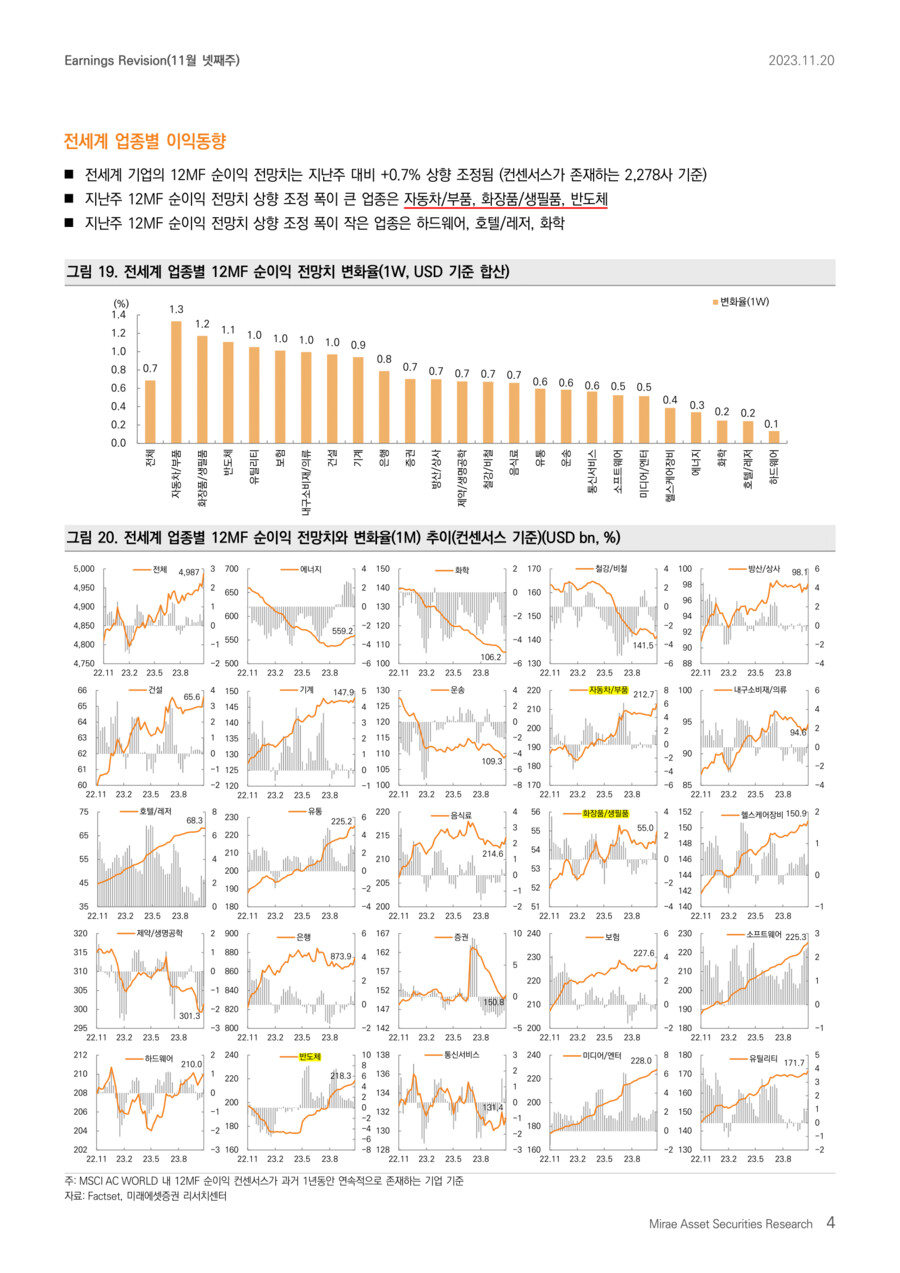

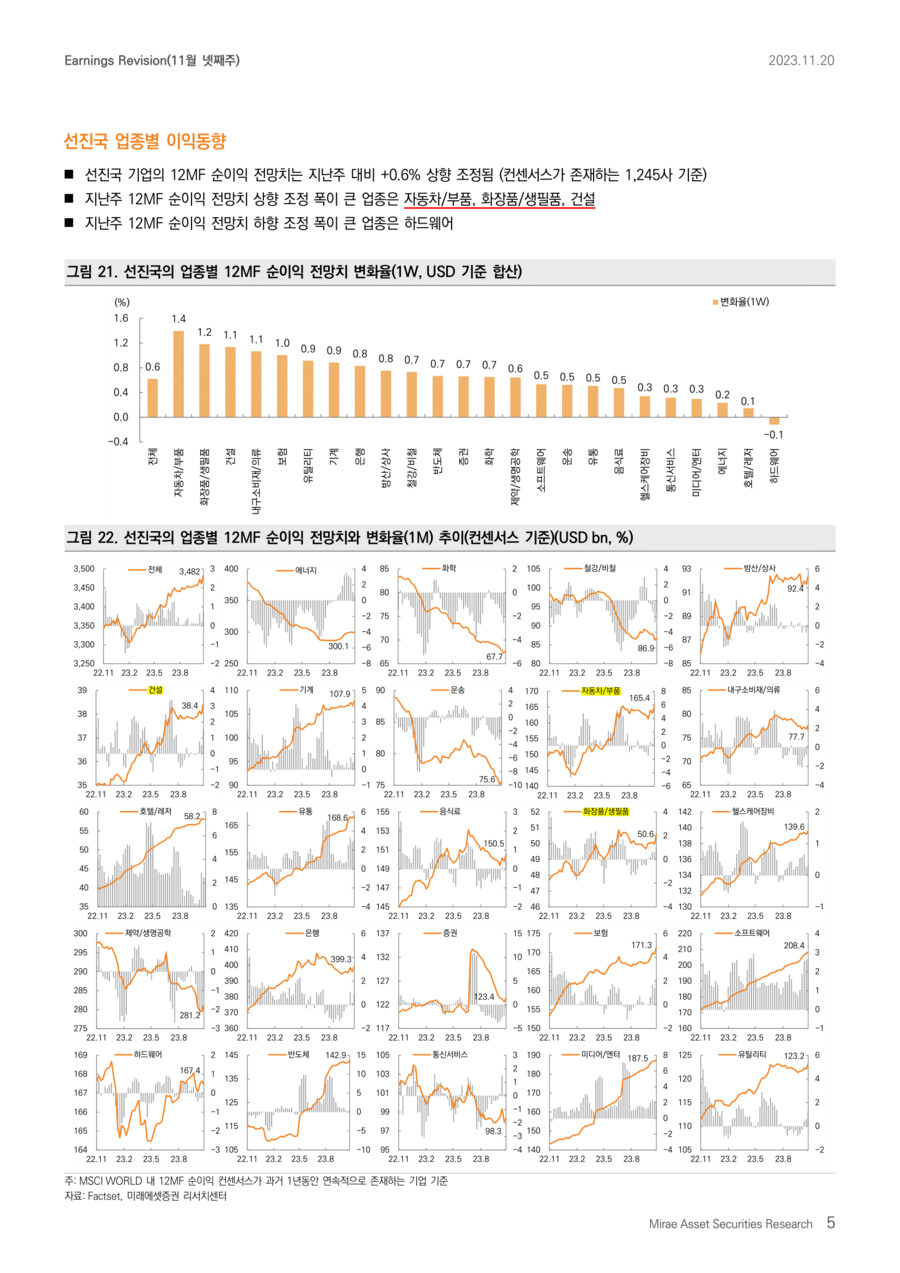

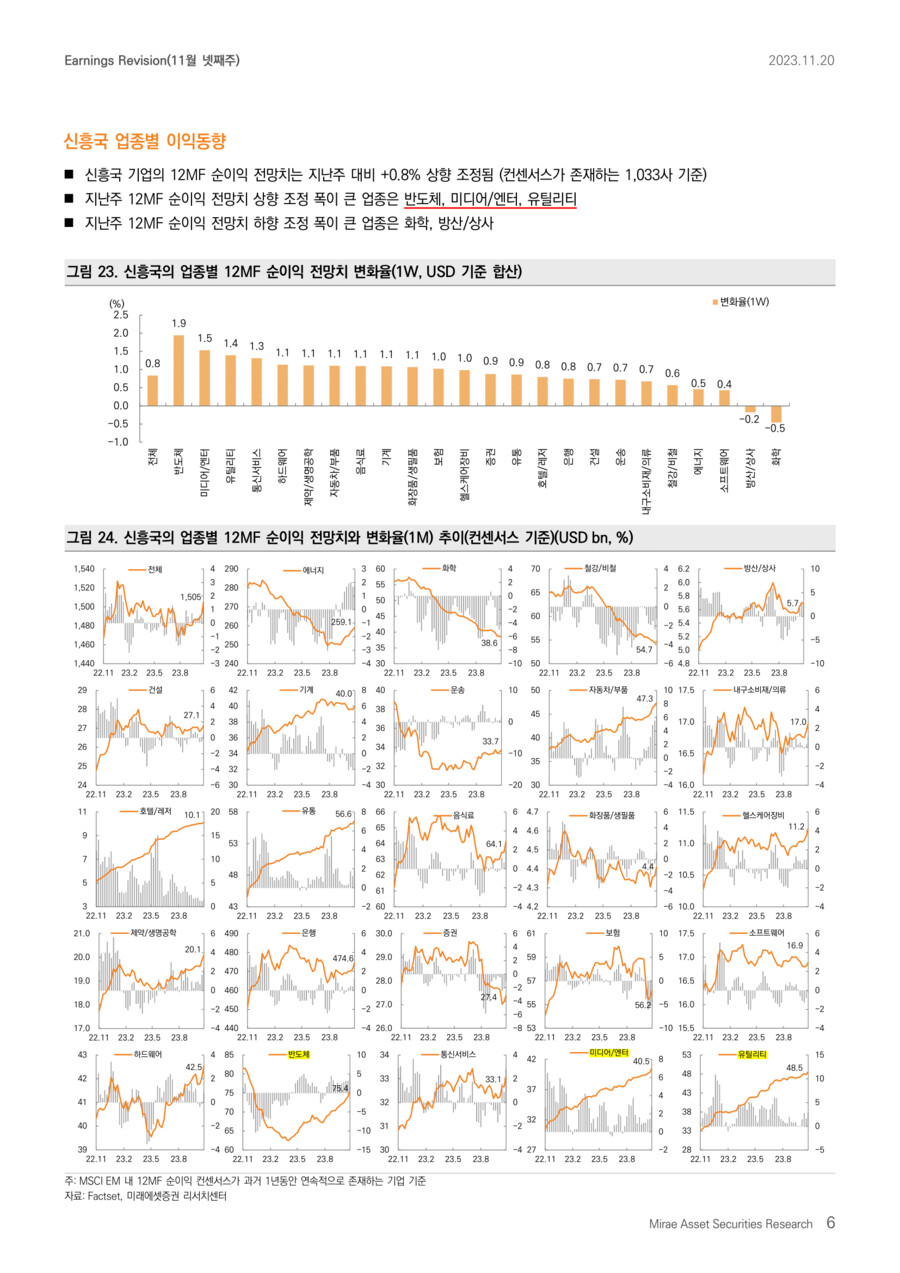

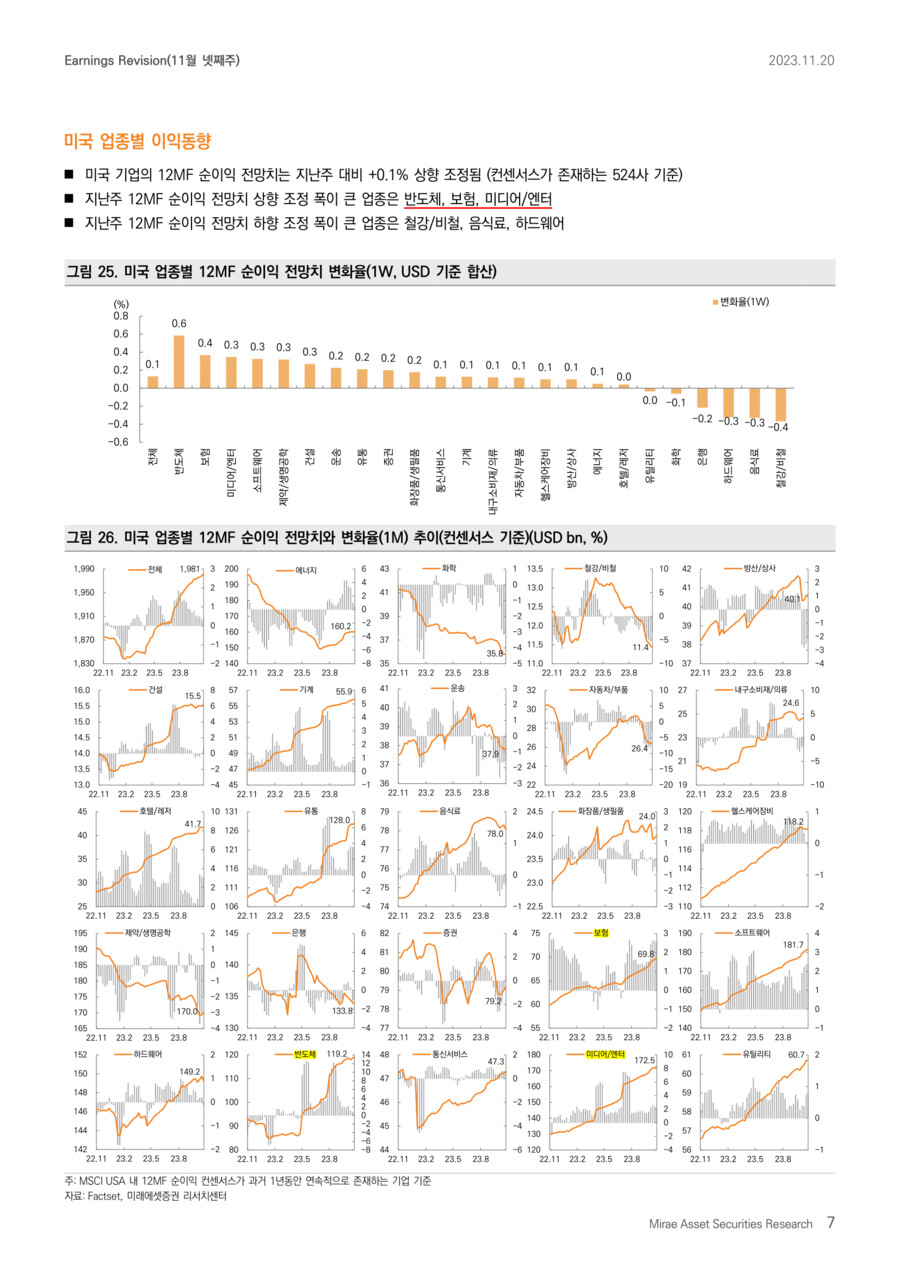

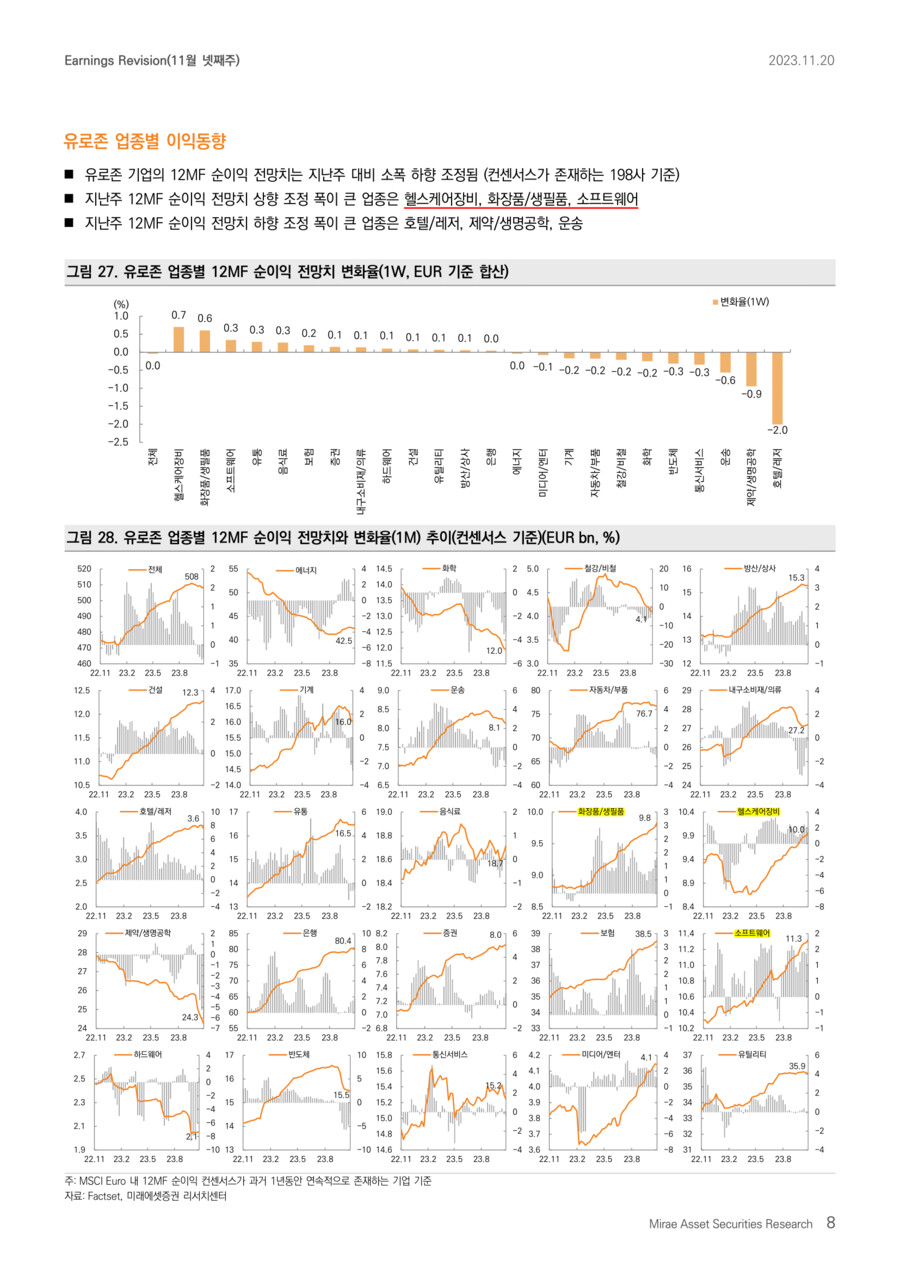

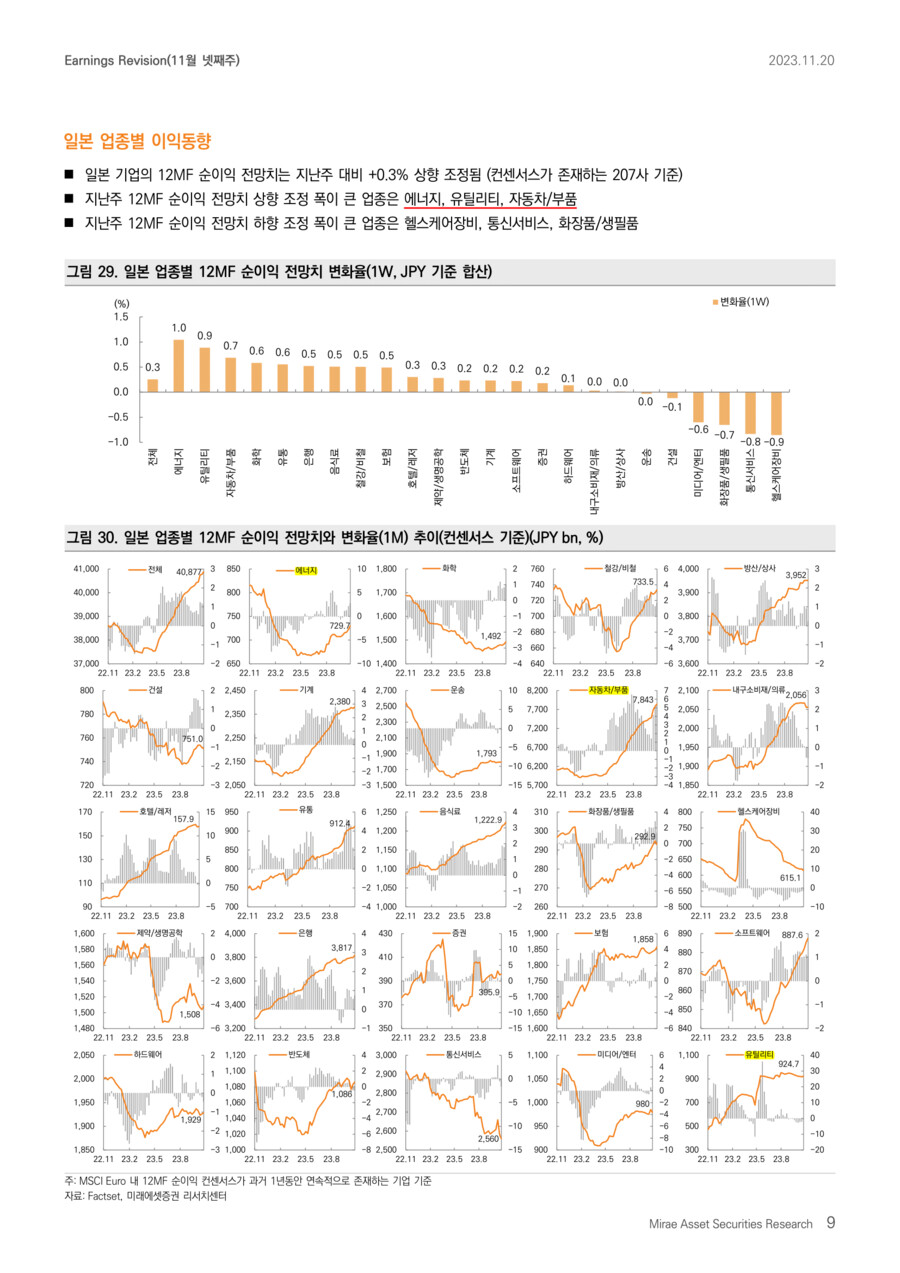

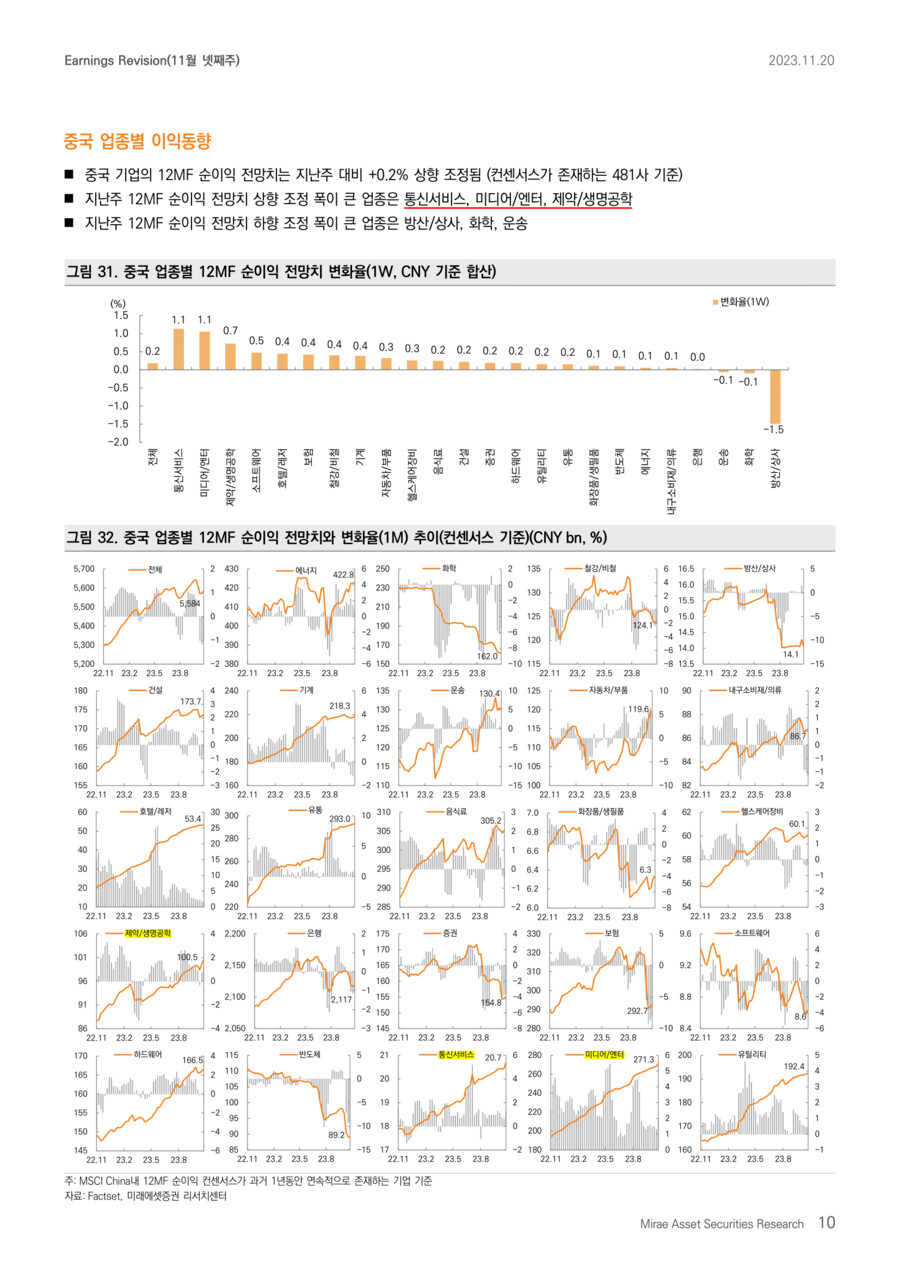

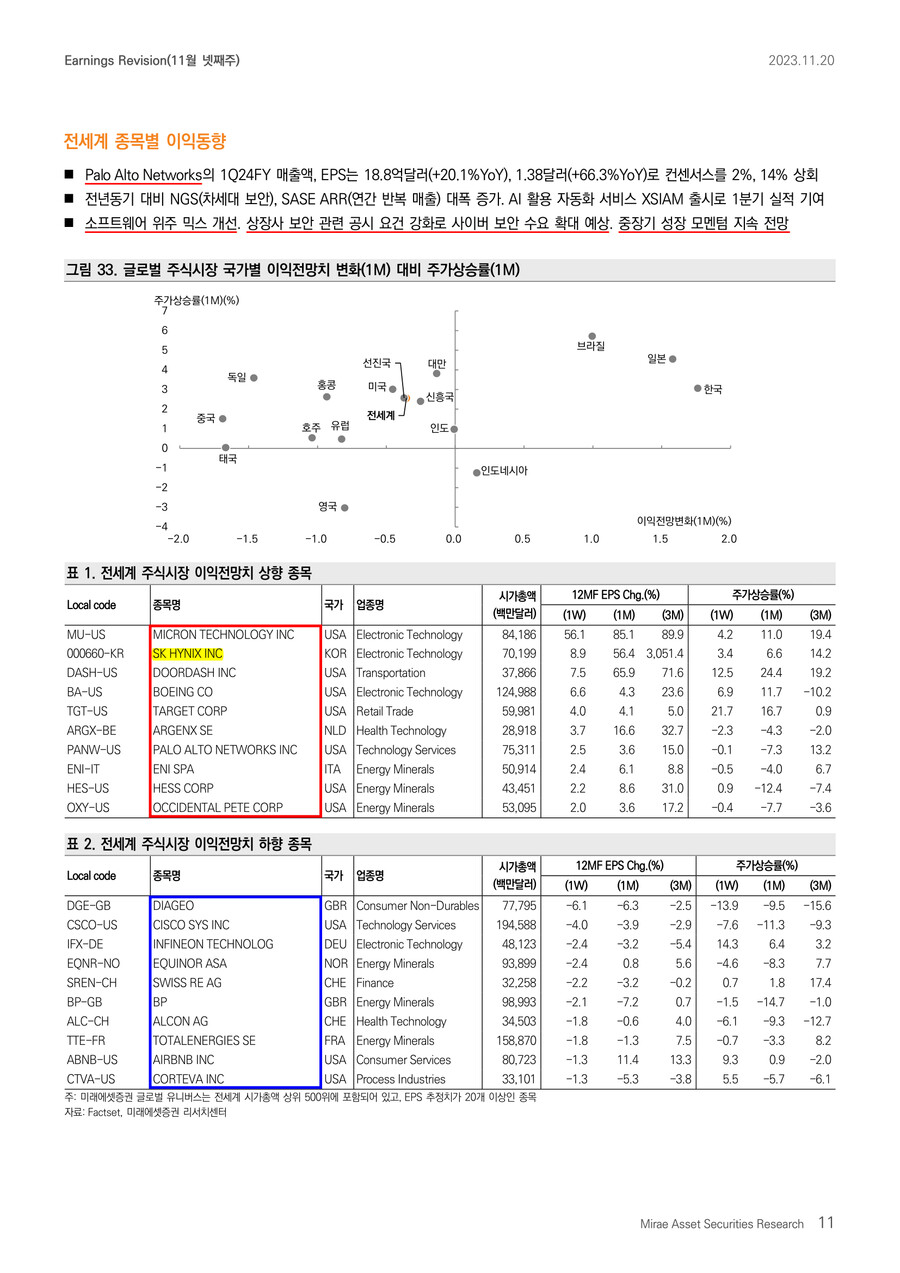

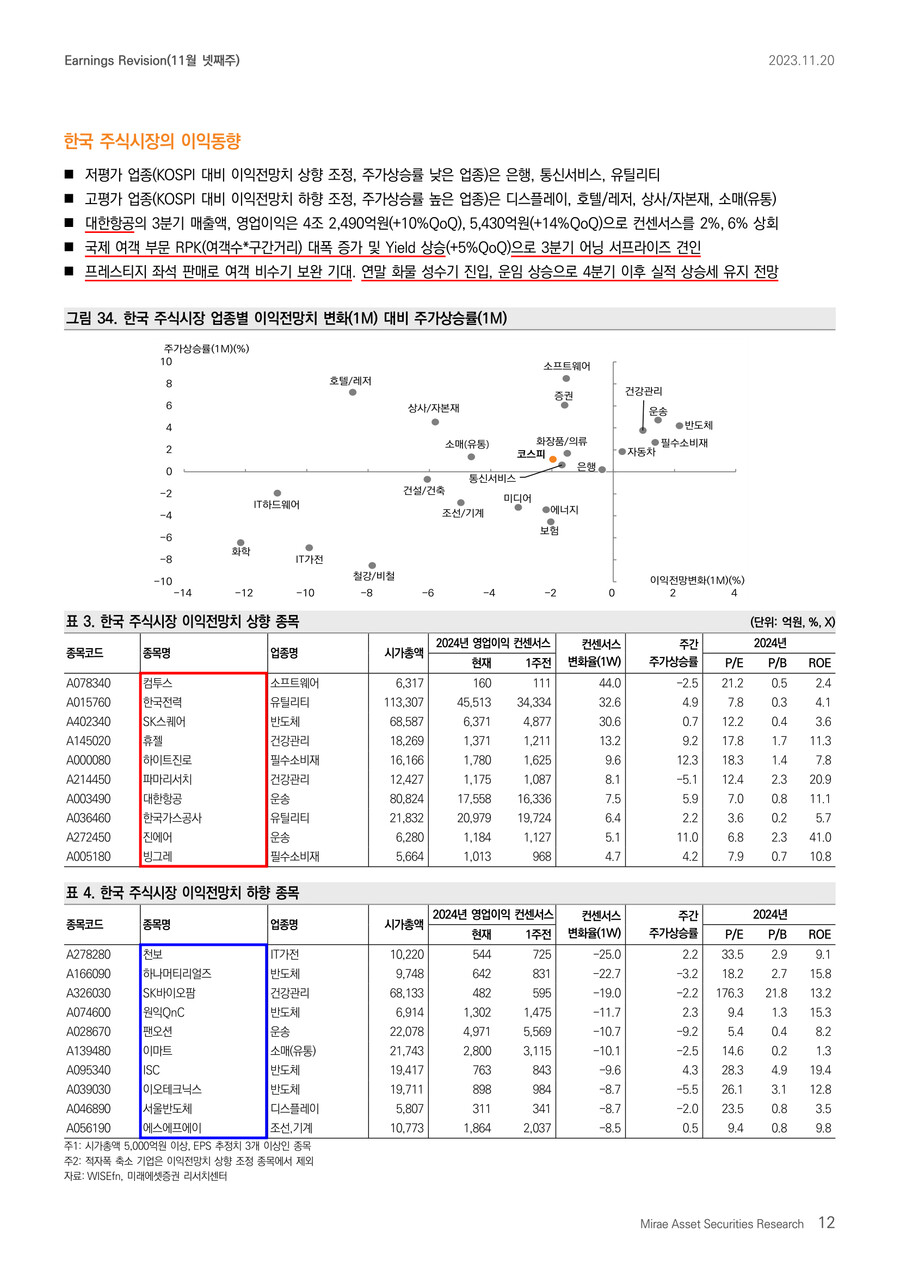

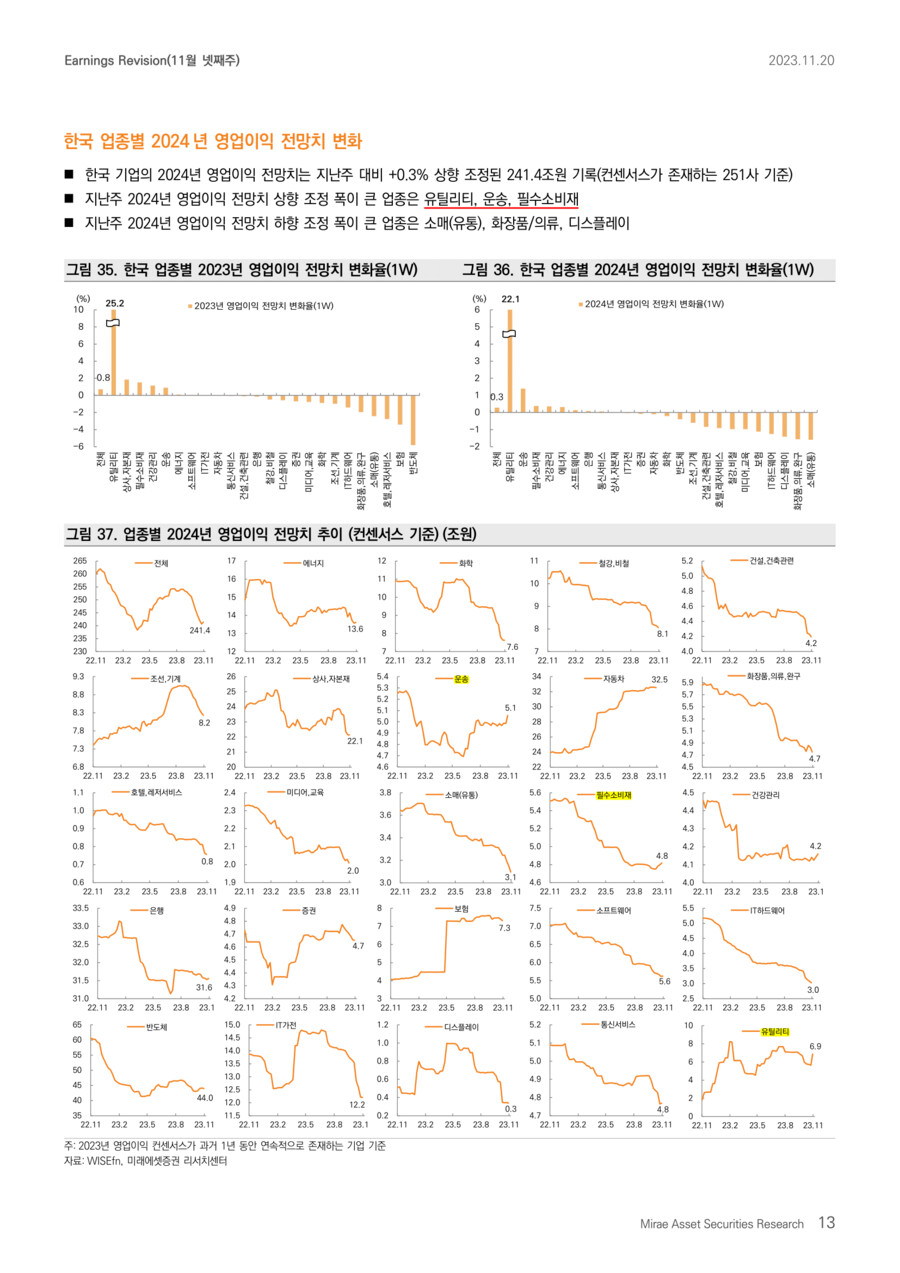

-

[퀀트] [미래에셋증권 퀀트 유명간] 주간 이익동향 (11월 4주차)2023.11.19 AM 12:15

★ Summary ★

[글로벌] 선진국 이익모멘텀 정체 지속. 중국/홍콩/유럽↓

[한국] 4Q23/24년 실적 소폭 상향 조정

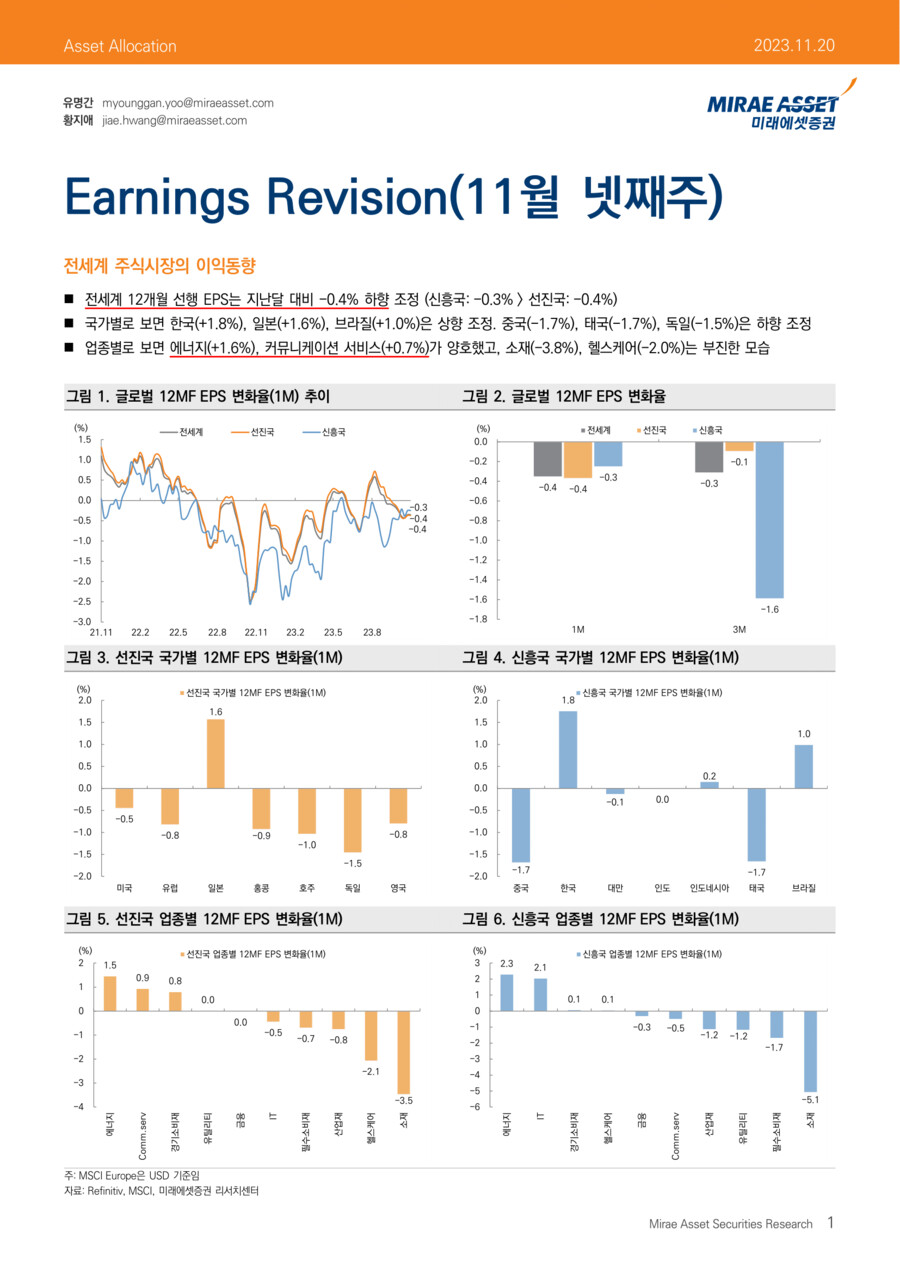

■ 글로벌 이익동향(MSCI, 12MF EPS)

* 전세계 EPS 변화율(1M)

: -0.4%(DM: -0.4% < EM: -0.3%)

* 컨센서스 상향 국가(1M)

: 한국(+1.8%), 일본(+1.6%)

* 컨센서스 하향 국가(1M)

: 중국(-1.7%), 홍콩(-0.9%), 유럽(-0.8%), 미국(-0.5%)

* 컨센서스 상향 업종(1M, DM+EM)

: 에너지(+1.6%), 커뮤니케이션서비스(+0.7%), 경기소비재(+0.7%)

* 컨센서스 하향 업종(1M, DM+EM)

: 소재(-3.8%), 헬스케어(-2.0%), 산업재(-0.8%)

■ 국내 이익동향 및 밸류에이션

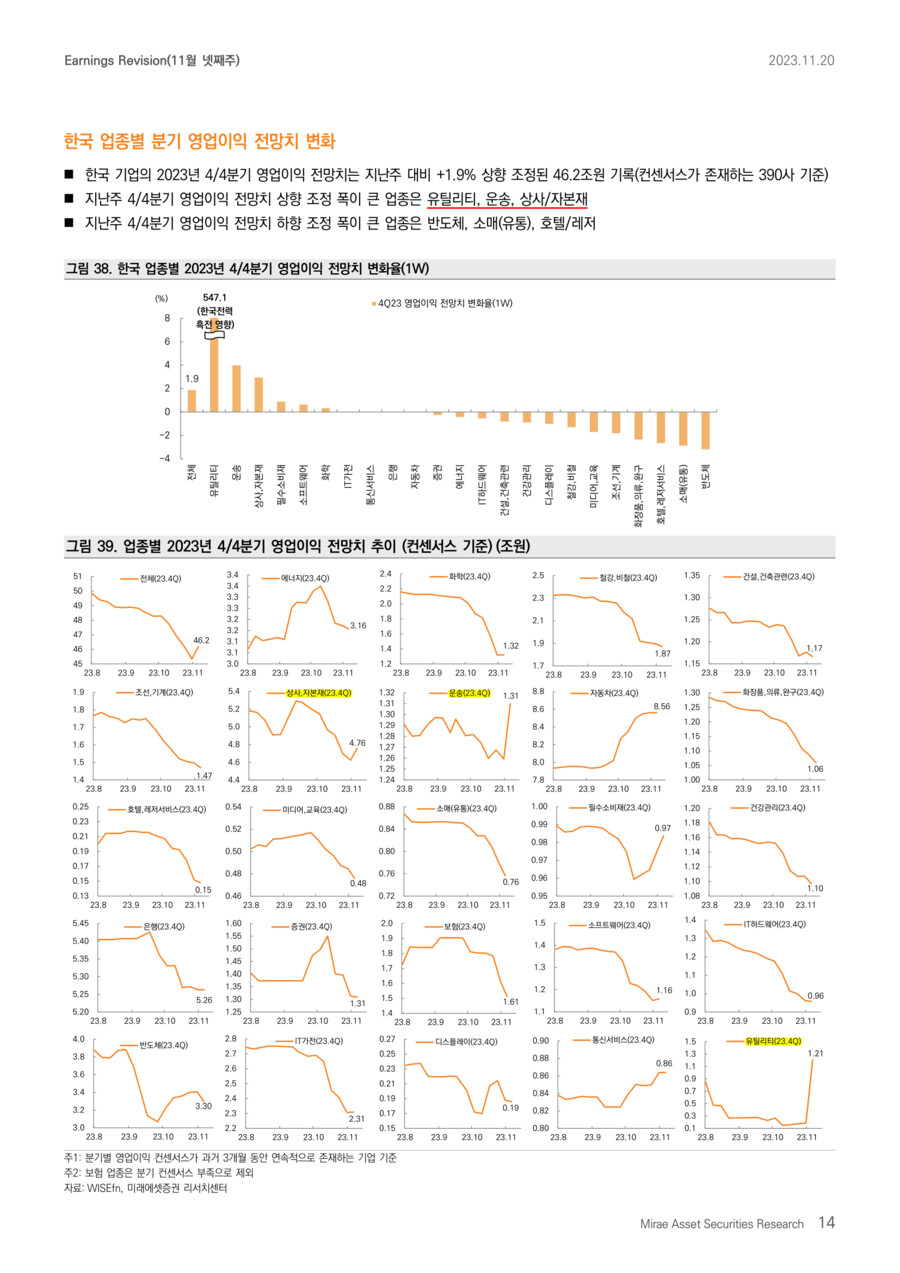

* 4Q23 영업이익 컨센서스 변화

: +1.9%(1W), -3.2%(1M)

* 24년 영업이익 컨센서스 변화

: +0.3%(1W), -2.0%(1M)

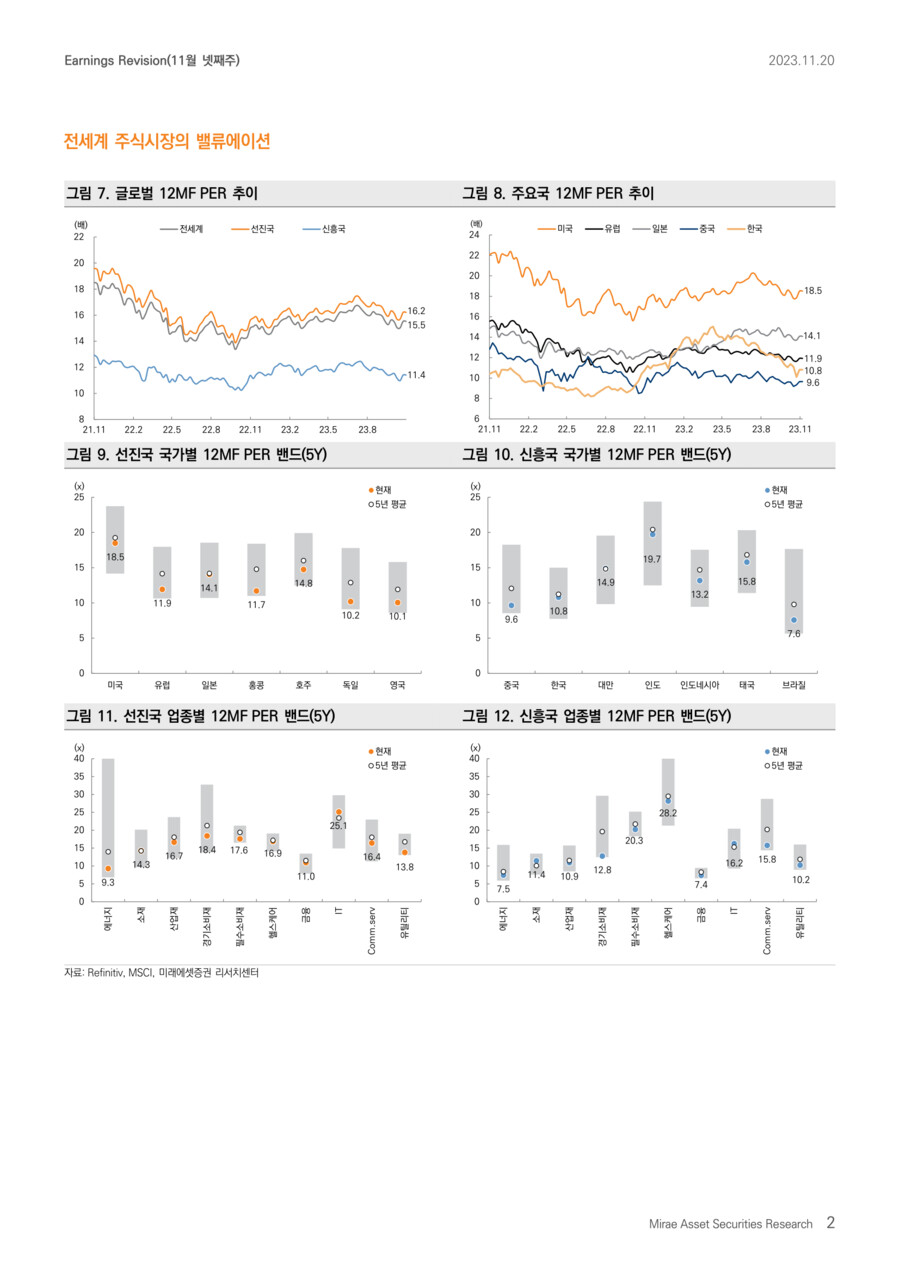

* KOSPI 12M Fwd. PER, 12M Trail. PBR

: 10.3배, 0.90배

■ 국내 업종별 이익동향(24년 영업이익 1W 변화율)

▶️컨센서스 상향 업종: 유틸리티, 운송, 필수서비재, 헬스케어

① 유틸리티(+22.1%, 24년 영업이익 1W 변화율)

*한국전력(+32.6%, 3.4조원→4.6조원)은 3Q23 판매 단가 상승으로 10개 분기만에 흑자 전환. 이익전망치 상향 조정에도 목표주가는 하향 조정

*한국가스공사(+6.4%)는 매출 부진에도 영업이익은 원가 감소로 컨센서스를 상회. 내년 실적 개선 기대

*한전기술(+2.7%), 한전KPS(+1.5%)의 이익전망치↑

② 운송(+1.4%)

*대한항공(+7.5%)은 여객 호조로 3분기 호실적 발표. 강한 여객 수요 지속 및 화물 운임 반등 기대

*진에어(+5.1%), 제주항공(+2.1%)은 견조한 여객 흐름으로 이익전망치↑

*반면, 팬오션(-10.7%)은 운임지수 하락에 따른 컨테이너선, 탱커선 부문 수익성이 악화

③ 필수소비재(+0.4%)

*하이트진로(+9.6%)는 신제품 성과와 마케팅 비용 효율화로 어닝서프라이즈 기록. 주류 가격 인상으로 실적 개선 기대

*빙그레(+4.7%)는 매출 호조 및 비용 절감 효과로 3분기 호실적 발표

* 헬스케어(+0.4%, 휴젤, 파마리서치, 셀트리온) 상향 조정

▶️컨센서스 하향 업종: 유통, 화장품/의류, 디스플레이, IT하드웨어, 보험, 엔터

① 유통(-1.6%, 24년 영업이익 1W 변화율)

*이마트(-10.1%)는 자회사(SSG, G마켓 글로벌, 신세계 건설)의 적자 지속으로 실적 하향 조정. 할인점 턴어라운드 기대

*롯데쇼핑(-1.8%)은 백화점, 홈쇼핑 부진 반영

② 화장품/의류(-1.6%)

*화승엔터프라이즈(-13.3%)는 생산량 감소에 따른 가동률 하락으로 영업적자 기록. 고객사 매출 부진으로 보수적인 재고 정책이 예상

*영원무역(-5.1%)은 OEM 부진, Scott 판매량 둔화로 이익전망치↓

*한국콜마(-4.2%)는 신규 ERP 시스템 도입으로 발생한 매출 쇼크 영향

*신세계인터내셔날(-2.7%)은 업황부진 해외 브랜드 계약 종료 영향으로 실적 둔화 폭이 컸음

*반면, 한세실업(+2.1%)은 내년 매출 성장 및 생산 효율 개선 효과가 기대

③ 디스플레이(-1.4%)

*서울반도체(-8.7%)는 경쟁심화 지속으로 3분기 영업적자 기록. 4분기 적자 지속 전망

*덕산네오룩스(-3.7%)는 내년 IT OLED, 스마트폰 수요 회복에 따른 실적 개선이 기대

* IT하드웨어(-1.3%, LG이노텍), 보험(-1.1%, DB손해보험, 현대해상), 엔터(-1.0%, 와이지엔터테인먼트, JYP Ent, 에스엠, SBS) 하향 조정

■ Commentary

선진국, 신흥국 이익모멘텀이 정체됐습니다(각각 -0.4%, -0.3%, 12MF EPS 1개월 변화율). 중국, 홍콩, 유럽의 실적 하향 조정 폭이 컸습니다. 반면, 일본, 한국은 1개월 전 대비 이익모멘텀이 개선됐습니다. 업종별로는 에너지, 커뮤니케이션 서비스, 경기소비재가 양호했고, 소재, 헬스케어, 산업재는 부진했습니다.

국내 기업들의 2024년, 4Q23 합산 영업이익 컨센서스는 1주일 간 +0.3%, +1.9% 상향 조정됐습니다. 유틸리티(한국전력, +1.2조원) 영향이 컸습니다. 이외에도 운송, 필수소비재, 헬스케어 업종의 이익모멘텀이 양호했습니다. 반면, 유통, 화장품/의류, 디스플레이, IT하드웨어, 보험, 엔터는 한주간 실적 하향 조정 폭이 컸습니다.

3분기 합산 영업이익은 컨센서스를 1.9% 상회했습니다(삼성전자 제외 +1.1%). 그러나 1) 대형주 위주의 서프라이즈였고(대형주 +4.3% 상회 vs 중소형주 -6.2% 하회), 2) 매출액이 컨센서스를 -2.0%(삼성전제 제외 -2.2%) 하회했습니다. 향후 매출 컨센서스 하향 조정 국면이 예상됩니다(24년 전망자료: https://han.gl/CPiINs 참고)

3Q23 컨센서스를 상회하는 실적을 발표했고, 지난 1주일 간 2024년 영업이익 컨센서스 상향 조정 폭이 큰 기업(컨센서스 추가/삭제 제외)은 컴투스, 한국전력, 휴젤, 삼양식품, 하이트진로, 파마리서치, 대한항공, 빙그레, LS전선아시아, 제주항공, 더블유게임즈, 한세실업, SK, 에스엘, 리노공업, 두산테스나 입니다.

- 미래에셋증권 퀀트 애널리스 유명간 -

user error : Error. B.