-

[퀀트] [하나증권 퀀트 이경수] 실적 하향과 기관 매도세 심화 속, 유망 스타일은?2024.01.16 PM 09:33

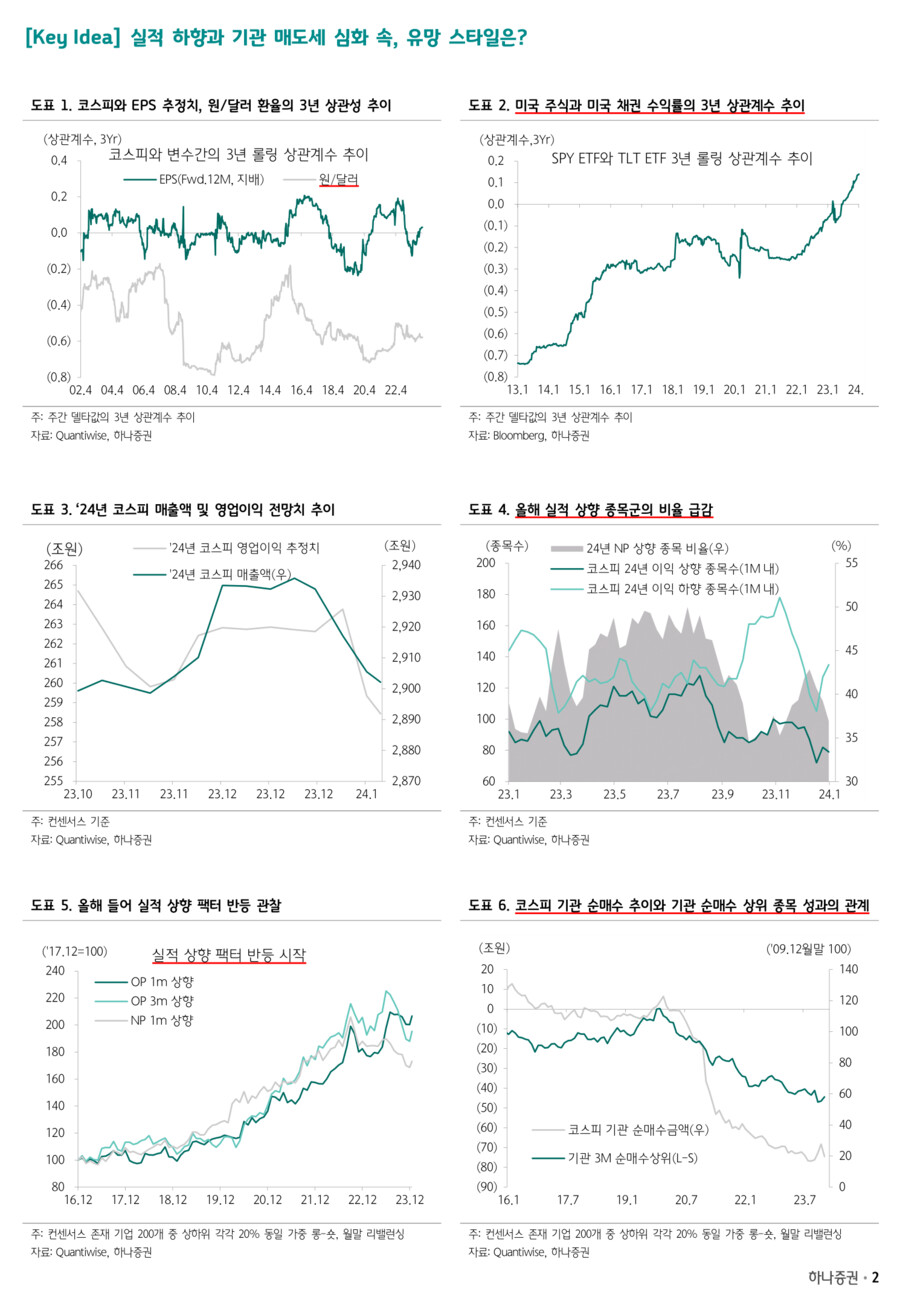

▲ 코스피 지수 상관성 센티먼트 9할, 펀더멘털 1할

- 코스피와 각각 코스피 EPS 추정치 변화, 원/달러 변화의 상관성을 보면 EPS 변화보다 원달러 환율과 코스피의 상관성이 훨씬 큼. 국내 실적 추정치가 반도체 위주로 올라가도 코스피 방향성을 좌우하는 핵심은 탑다운 환경을 준거해 움직인다는 방증

- 센티먼트 중에서도 가장 중요한 것은 '금리' 방향성. 다만, 금리 방향성과 주가의 상관성의 추이가 예전과는 다른 모습. 미국 S&P500과 TLT ETF의 주간 수익률 상관성은('13년~), 역의 관계에서 작년 하반기부터는 정의 관계로 전환 (국채 수익률 하락/상승 → 주가 상승/하락)

- ‘13년만해도 상관계수는 -0.74였지만 현재 기준 +0.14로 정의 관계. 금리의 주된 의미가 '경기'에서 '통화'로 변화 중. 결국, 금리가 하락하는 경기 불황, 인플레이션 둔화 등이 오히려 주가에 긍정적일 것. 참고로 미국 10년물 금리는 재차 4% 근접

▲ 실적 하향 下 실적 상향 종목을 찾고, 기관 매도 下 과매도 종목을 찾자

- 한국 투자자들의 한국 주식에 대한 투자의 이점은 국내 펀더멘털 분석. 다만, 센티먼트의 중요성을 생각해 볼 때, 국내 투자자들은 탑다운 환경에 대한 위험 노출도가 커, 지수를 헷지하는 전략이 필수. 실적 방향성은 어느정도 예측은 할 수 있지만 센티먼트 및 금리의 방향성은 그렇지 않기 때문

- 지수를 중립적으로 보는 상태에서 지수대비 아웃퍼폼할 수 있는 전략을 생각하는 것이 올해 핵심 미션

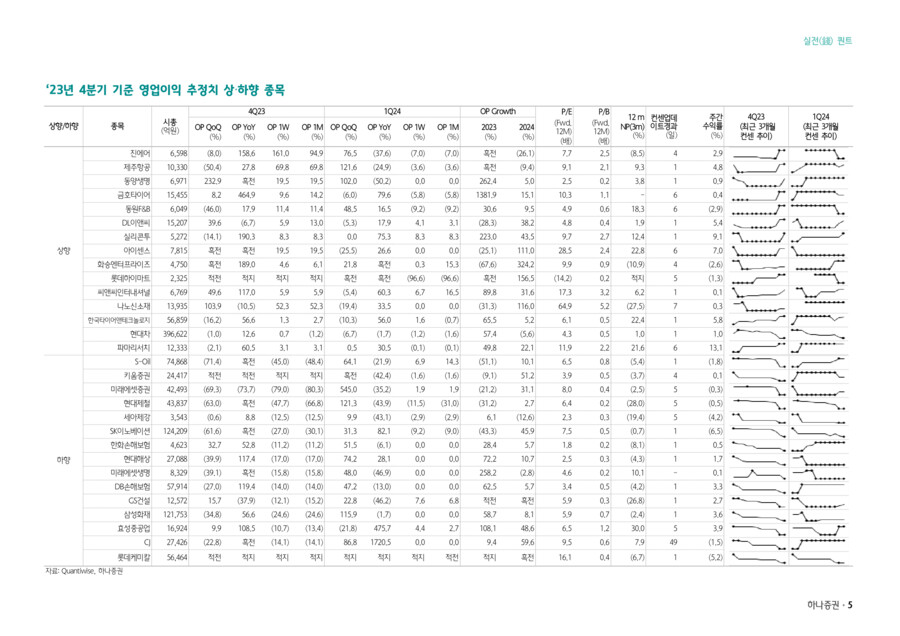

- 올해 1분기 핵심 스타일은 1) 실적 상향 종목군. 최근 실적모멘텀 팩터의 반등세 뚜렷. 코스피 실적 전망치는 하향 중인데, 실적 상향의 종목의 숫자도 매우 적어지고 있어 실적 희소성이 반영되기 좋은 환경. 또한, 공매도 금지 정책도 실적주에 유리한 측면

- 그리고 2) 기관 순매도 상위 팩터. 기관의 코스피 순매도가 가파른데, 코스피 기관 순매수 추이와 기관 3개월 순매수 상위 팩터의 성과는 상관성이 매우 높음. 기관의 매도(환매)는 과도한 포지션에 대한 과도한 매도를 야기하기 때문. 작년 기관 유입이 적었던 실적 상향 종목이 상반기 아웃퍼폼 가능성 높음

- 이를 만족하는 종목군은 파라다이스, 더블유씨피, 농심, 포스코퓨처엠, 현대해상, 아프리카TV, DB손해보험, NH투자증권, 롯데에너지머티리얼즈, SK가스, 오리온, 강원랜드, 클래시스, 두산퓨얼셀, 이마트, 한국타이어앤테크놀로지, 나노신소재, 한화생명, HD현대일렉트릭, GS건설, 리노공업, 카카오게임즈, 코스모신소재, 한화솔루션, 삼성전자 등

- 하나증권 Quant Analyst 이경수 -

user error : Error. B.