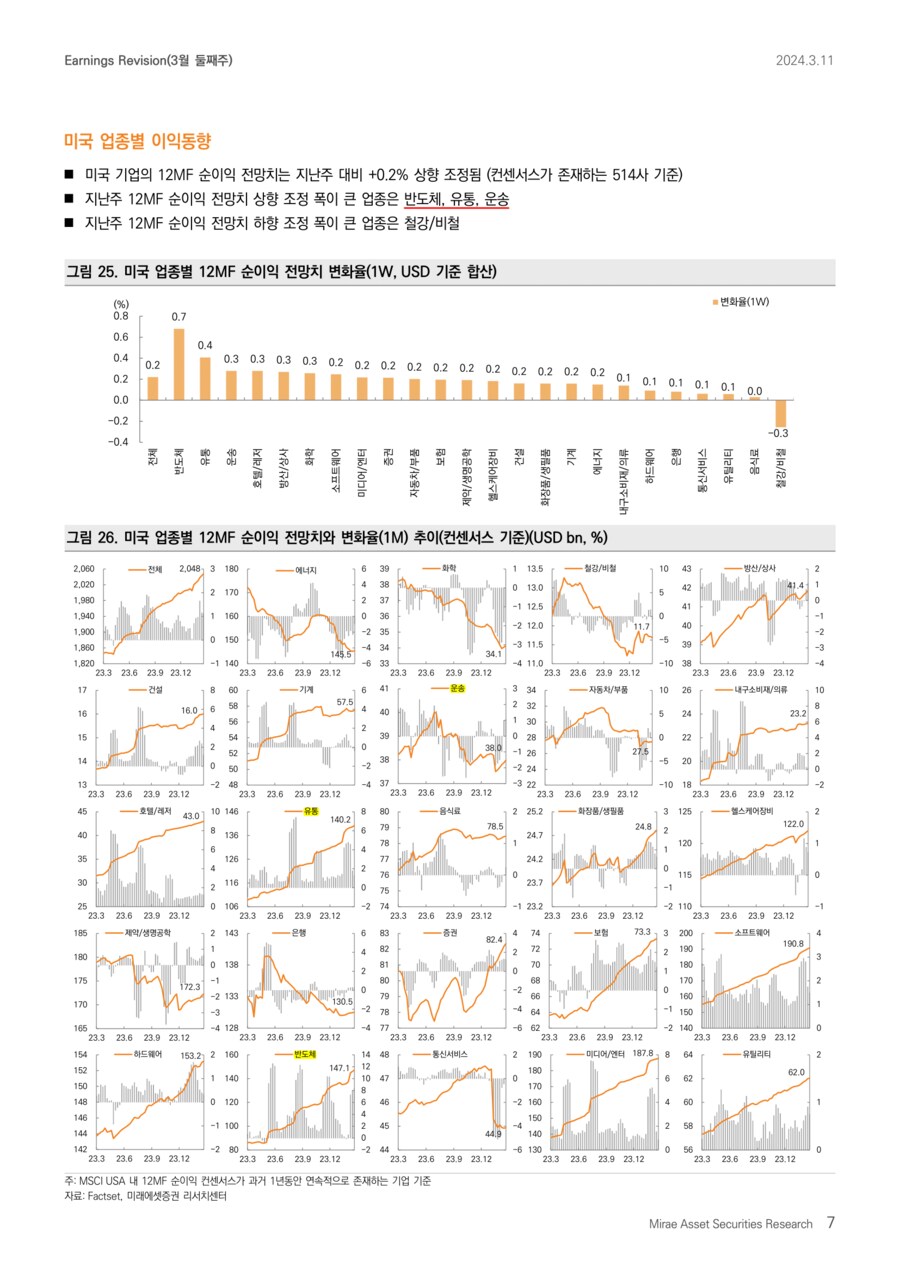

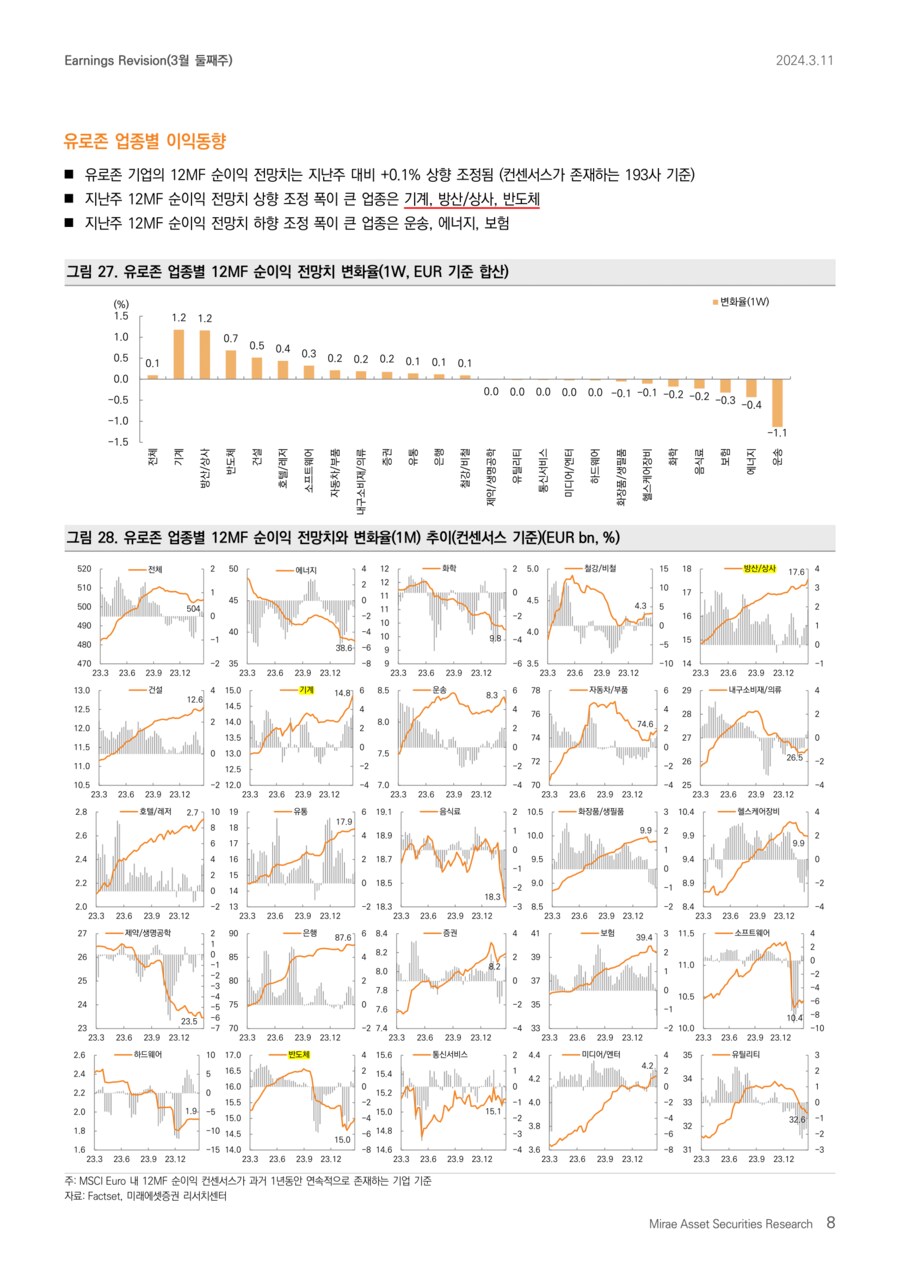

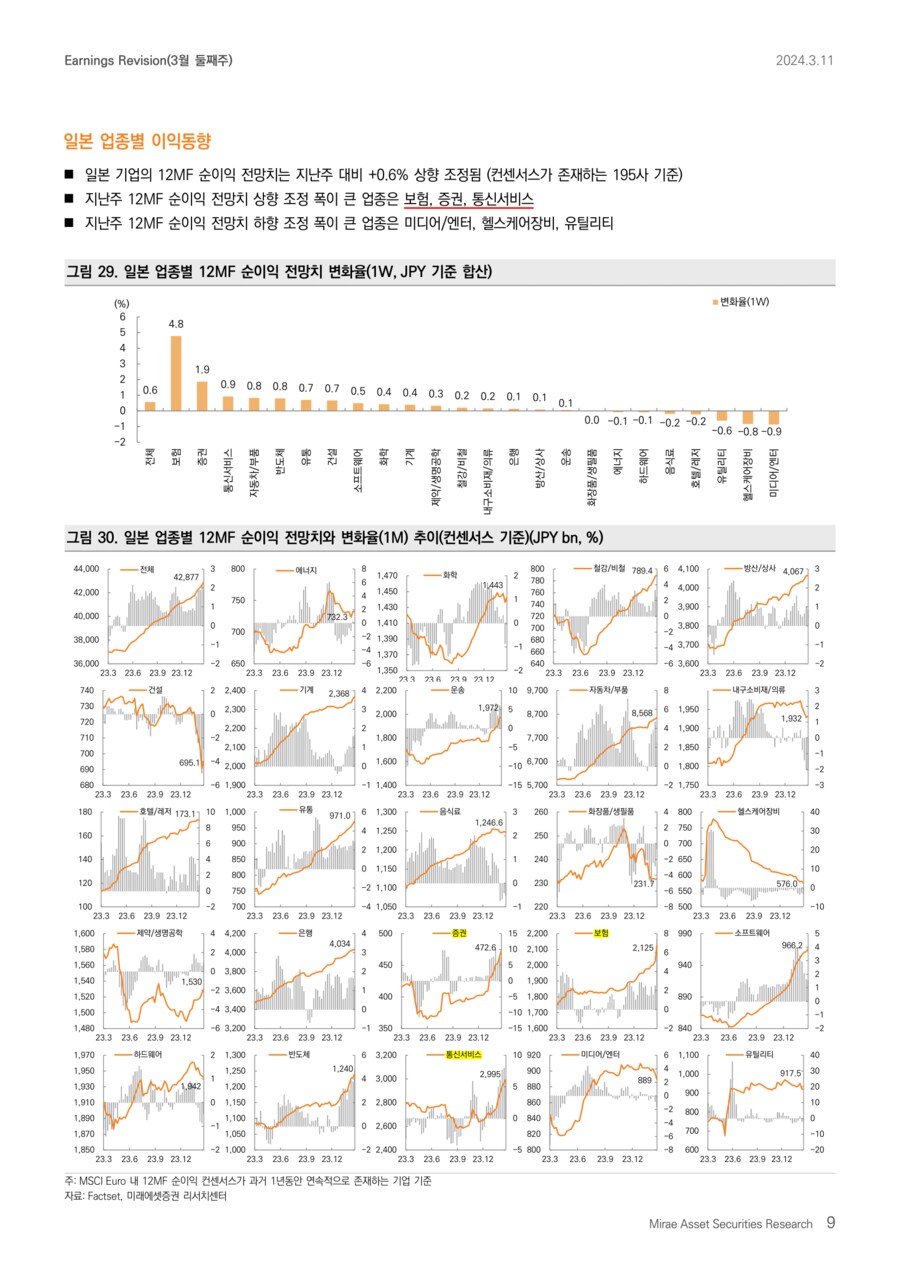

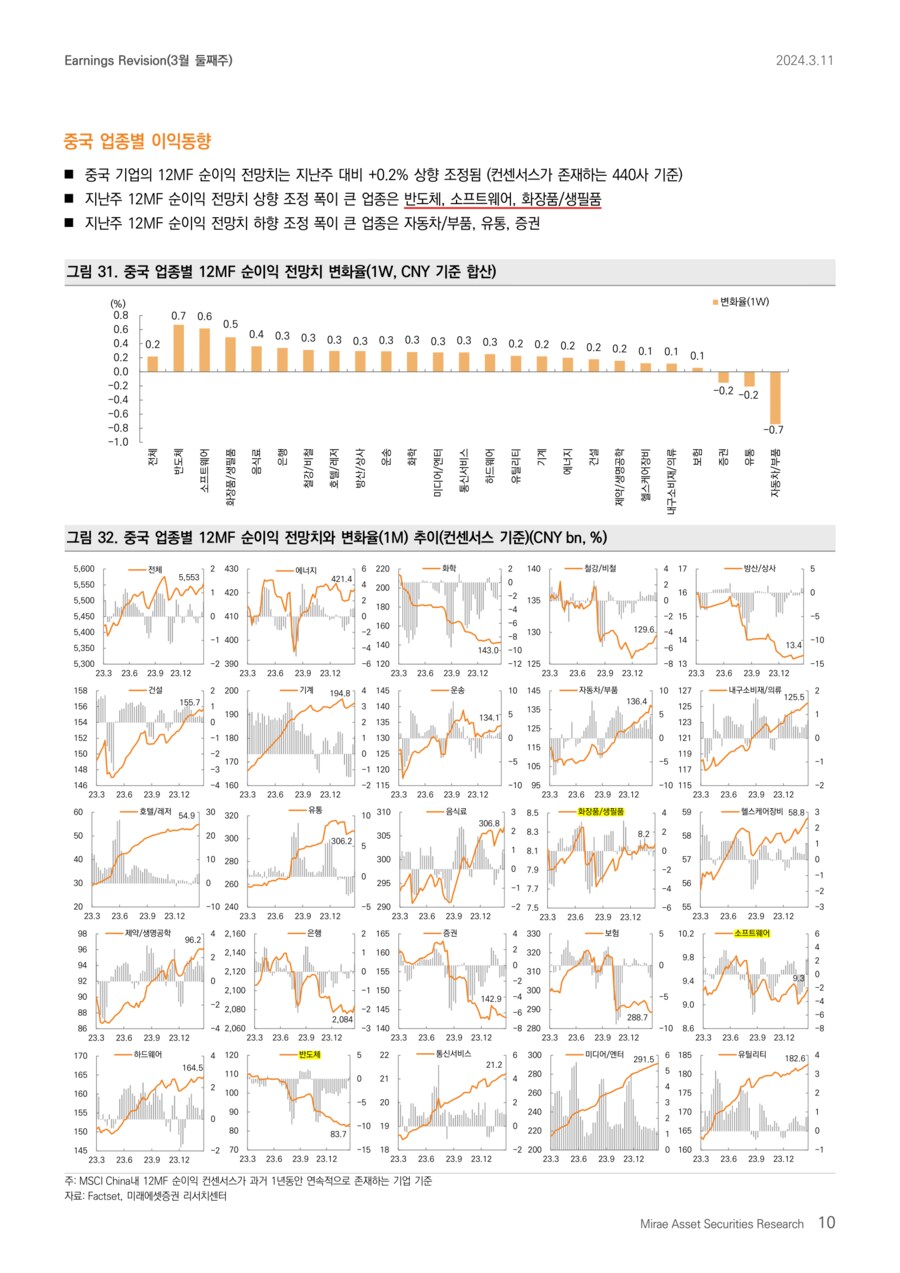

-

[퀀트] [미래에셋증권 전략/퀀트 유명간] 주간 이익동향 (3월 2주차)2024.03.10 PM 10:36

★ Summary ★

[글로벌] 신흥국 이익모멘텀 둔화. 미국/일본 상향 조정

[한국] 24년 영업이익 전망치 하향 조정

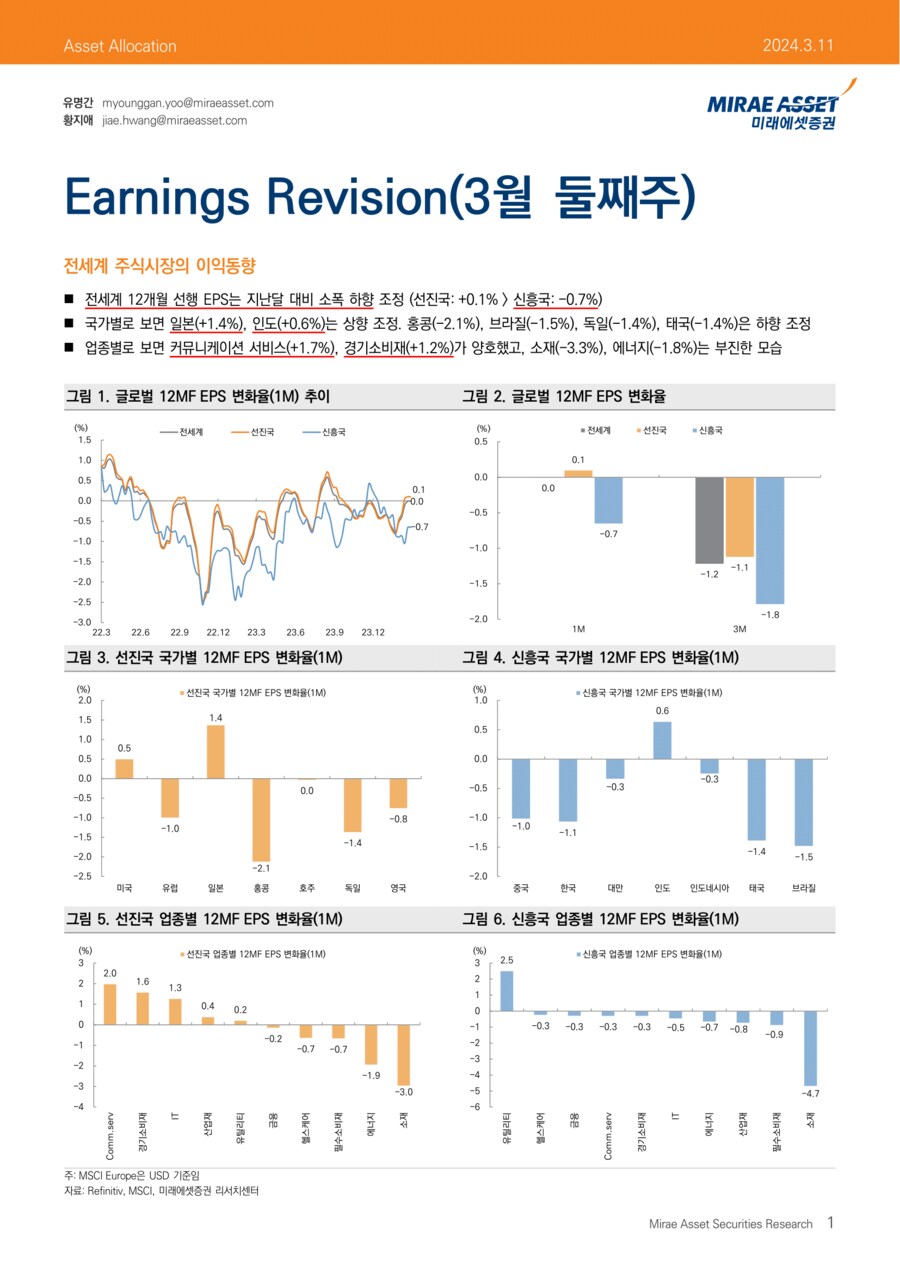

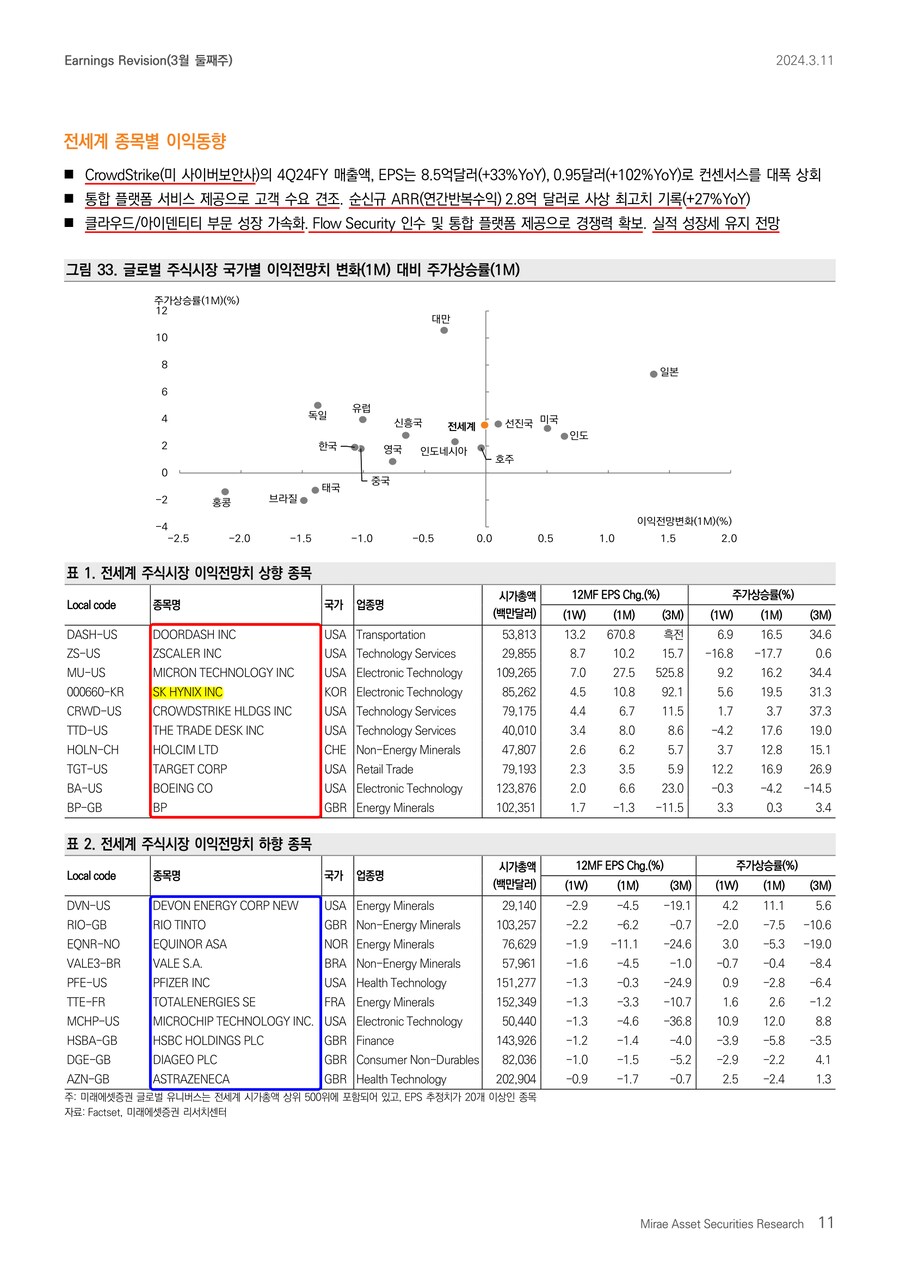

■ 글로벌 이익동향(MSCI, 12MF EPS)

* 전세계 EPS 변화율(1M)

: +0.0%(DM: +0.1% > EM: -0.7%)

* 컨센서스 상향 국가(1M)

: 일본(+1.4%), 인도(+0.6%), 미국(+0.5%)

* 컨센서스 하향 국가(1M)

: 홍콩(-2.1%), 중국(-1.0%), 유럽(-1.0%)

* 컨센서스 상향 업종(1M, DM+EM)

: 커뮤니케이션서비스(+1.7%), 경기소비재(+1.2%), IT(+1.0%)

* 컨센서스 하향 업종(1M, DM+EM)

: 소재(-3.3%), 에너지(-1.8%)

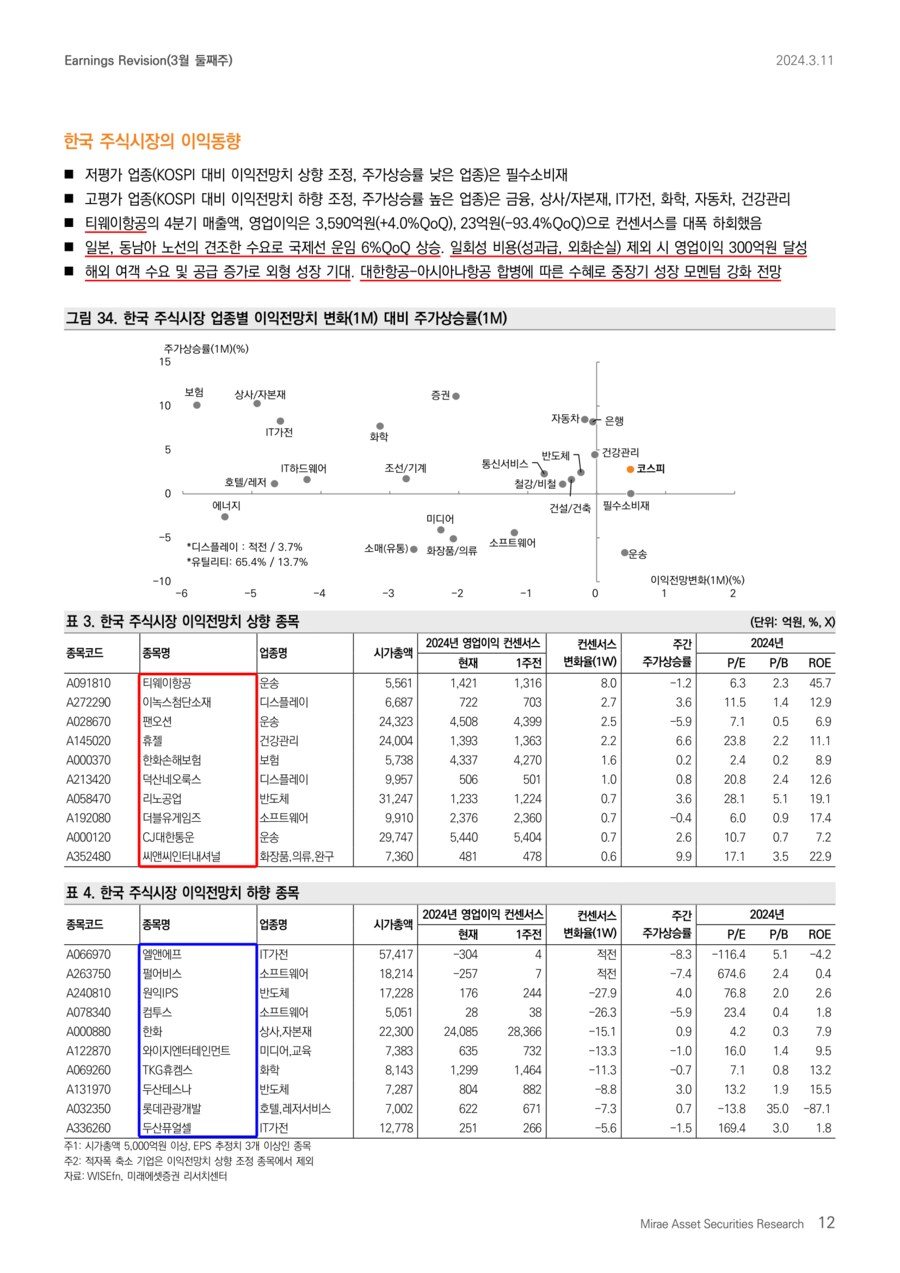

■ 국내 이익동향 및 밸류에이션

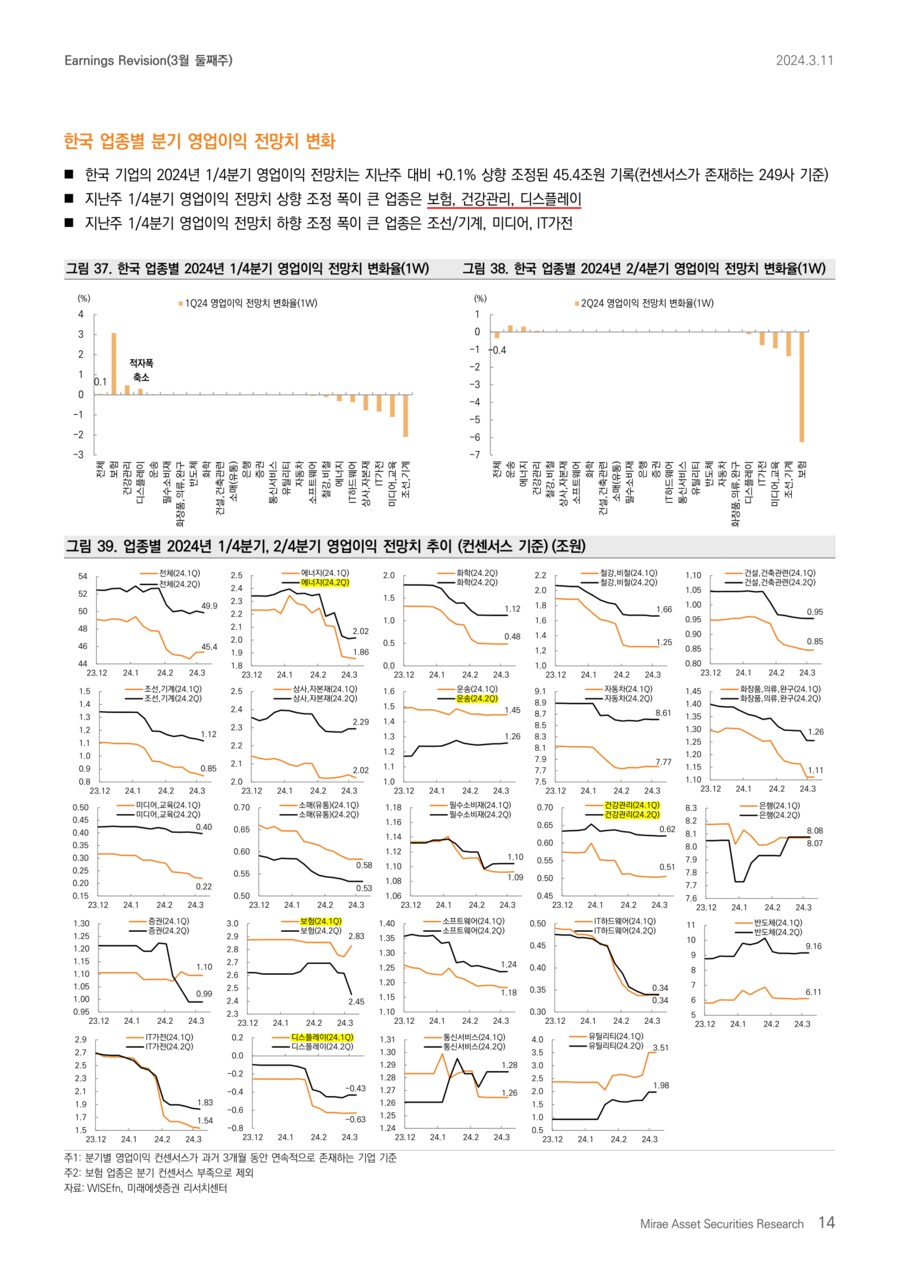

* 1Q24 영업이익 컨센서스 변화

: +0.1%(1W), +0.6%(1M)

* 24년 영업이익 컨센서스 변화

: -0.3%(1W), +0.5%(1M)

* KOSPI 12M Fwd. PER, 12M Trail. PBR

: 10.8배, 0.97배

■ 국내 업종별 이익동향(24년 영업이익 1W 변화율)

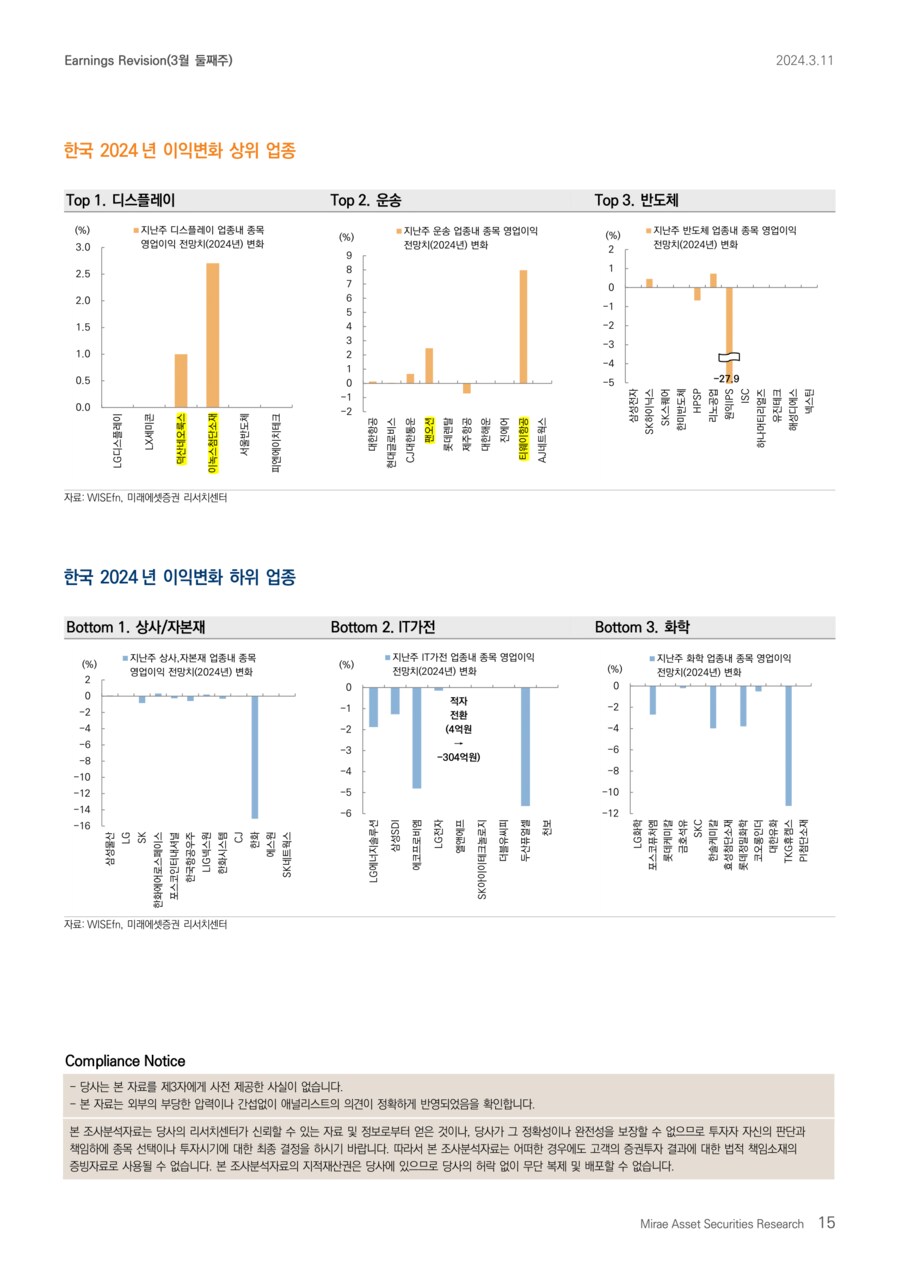

▶️컨센서스 상향 업종: 디스플레이, 운송, 반도체, 보험, 헬스케어

① 디스플레이(+1.1%, 24년 영업이익 1W 변화율)

*이녹스첨단소재(+2.7%)는 플래그십 스마트폰 판매 호조, OLED 패널 출하량 확대로 1분기 어닝 서프라이즈 기대

*덕산네오룩스(+1.0%)는 OLED 적용처 확대, 스마트폰 회복 기대로 24년 이익전망치↑

② 운송(+0.5%)

*티웨이항공(+8.0%)은 견조한 국제선 운임으로 1분기 호실적 기대(4Q23은 일회성 비용으로 어닝쇼크)

*팬오션(+2.5%)은 벌크선 물동량 견조, 운임 상승 전망

*CJ대한통운(+0.7%)은 중국 이커머스로 인한 물동량 증가가 기대

③ 반도체(+0.1%)

*SK하이닉스(+0.5%)는 HBM 수요 강세 지속 반영 및 메모리 가격 상향 조정으로 이익전망치↑

* 보험(+0.1%, 한화손해보험), 헬스케어(+0.1%, 휴젤, 보령) 상향 조정

▶️컨센서스 하향 업종: 상사/자본재, 2차전지, 화학, 호텔/레저, 엔터

① 상사/자본재(-2.3%, 24년 영업이익 1W 변화율)

*한화(-15.1%)의 건설부문 공사원가 상승, 한화솔루션, 한화생명 실적 부진을 반영

*LX인터내셔널(-0.8%), 포스코인터내셔널(-0.3%) 이익전망치↓

② 2차전지(-1.4%)

*에코프로비엠(-4.8%), 엘앤에프(4억원→-304억원)은 양극재 ASP 하락, 재고평가손실 우려 및 전기차 수요 둔화로 이익전망치 하향 조정이 지속

*LG에너지솔루션(-1.9%), 삼성SDI(-1.3%)은 전기차 수요 부진으로 이익전망치↓

③ 화학(-0.7%)

*TKG휴켐스(-11.3%)은 원재료(암모니아) 가격 상승 영향으로 4Q23 영업적자 기록. 상반기 암모니아 가격 하락에 따른 실적 회복 전망

*롯데정밀화학(-3.8%)은 업황 부진 지속으로 이익전망치↓

*포스코퓨처엠(-2.7%)은 양극재 ASP 하락, 재고평가 손실 반영

* 호텔/레저(-0.7%, 롯데관광개발), 엔터(-0.7%, 와이지엔터테인먼트, 에스엠) 하향 조정

■ Weekly Commentary

선진국 실적은 소폭 상향 조정됐지만 신흥국은 하향 조정이 지속되고 있습니다(각각 +0.1%, -0.7%, 12MF EPS 1개월 변화율). 국가별 흐름도 지난주와 유사합니다. 일본, 미국, 인도의 이익모멘텀이 양호하지만 홍콩, 중국, 유럽은 부진합니다. 업종별로는 커뮤니케이션서비스, 경기소비재, IT가 양호했고, 에너지, 소재가 부진했습니다.

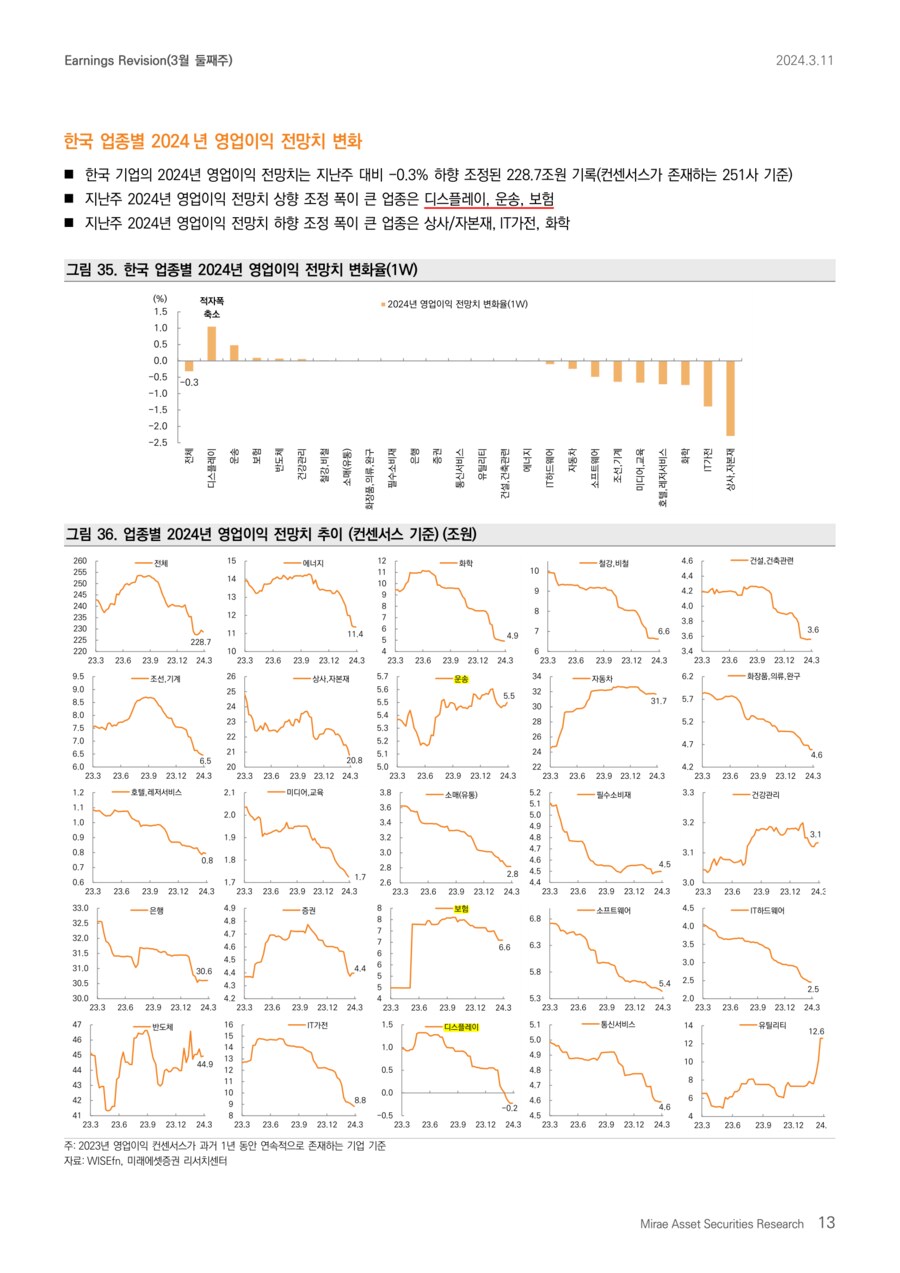

국내 기업들의 2024년 합산 영업이익 전망치는 지난주 대비 -0.3% 하향 조정됐습니다. 이익전망치 변화가 크지 않은 시기입니다.

디스플레이, 운송, 반도체 업종의 이익모멘텀이 긍정적이었습니다. 1분기 호실적이 예상되는 이녹스첨단소재, 업황 회복이 기대되는 팬오션의 이익전망치가 상향 됐습니다. SK하이닉스의 이익전망치도 양호했습니다.

반면, 상사/자본재, 2차전지, 화학, 호텔/레저, 미디어 업종의 이익전망치 하향 조정 폭이 컸습니다. 건설 및 자회사 실적 부진으로 상사/자본재 내 한화의 이익전망치가 크게 하향 조정됐습니다.

지난 1주일 간 2024년 영업이익 전망치 상향 조정 폭이 큰 기업(컨센서스 추가/삭제 제외)은 두산, 이녹스첨단소재, 팬오션, 휴젤, 세아제강, 금호석유, 덕산네오룩스, KG이니시스, 리노공업, CJ대한통운, 더블유게임즈, 씨앤씨인터내셔널, 보령, SK하이닉스 입니다.

다음주(3/12) 미국 2월 CPI 발표 이후 물가 안정화에 대한 기대 심리는 더 높아질 수 있지만 FOMC(3월 20일~21일)을 앞두고 과도한 낙관 심리는 경계할 필요가 있습니다. 국내 기업들의 이익모멘텀 변화가 크지 않은 환경에서 박스권 흐름을 예상합니다. 지수 플레이보다 기존 주도주(반도체/AI, 저PBR, 헬스케어 등) 중심의 대응이 유리한 국면입니다.

- 미래에셋증권 Quant Analyst 유명간 -

user error : Error. B.