-

[퀀트] [미래에셋증권 전략/퀀트 유명간] 주간전략 및 이익동향(6월 1주차)2024.06.02 PM 03:24

★ Summary ★

[글로벌] 선진국, 신흥국 이익모멘텀 개선

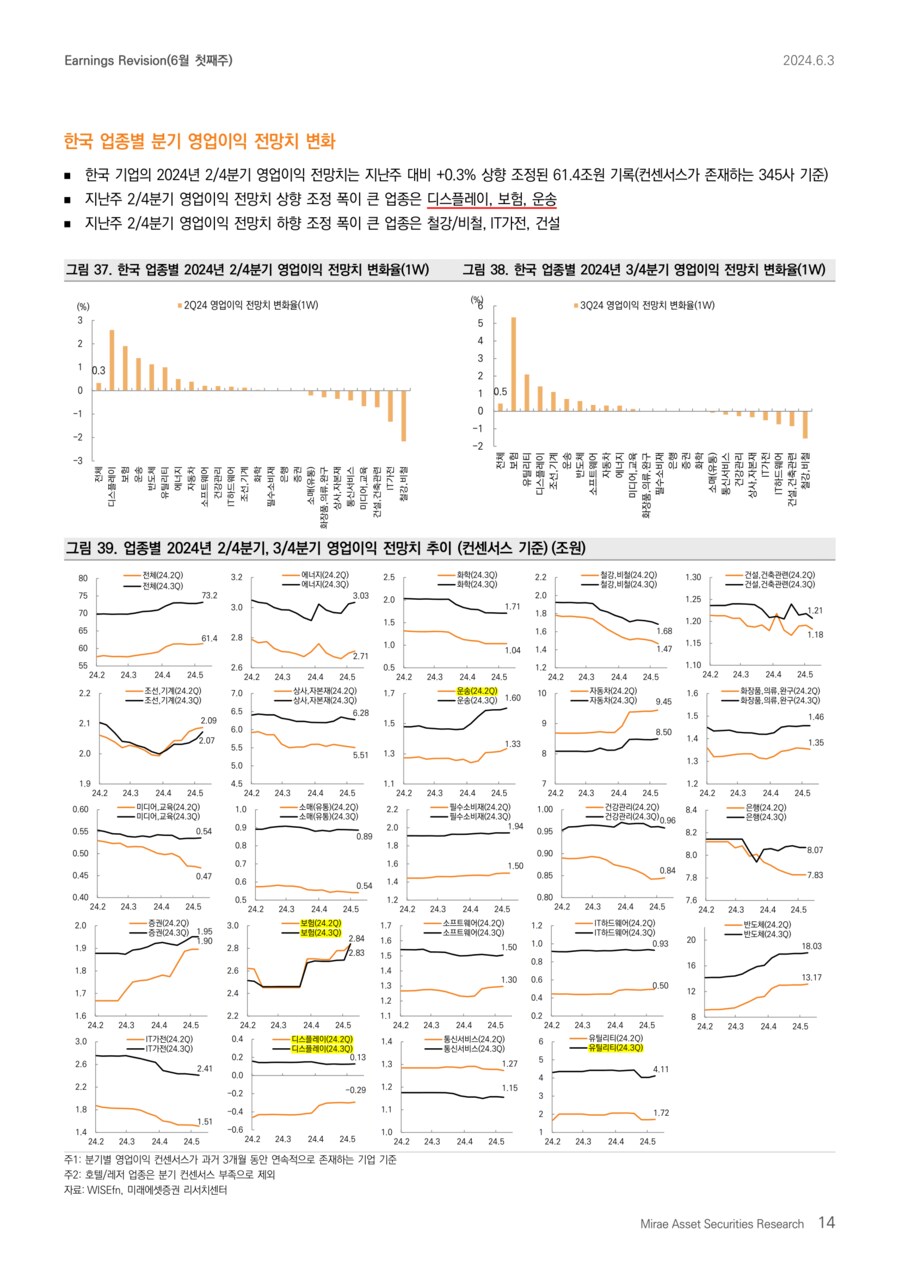

[한국] 업종별 실적 전망 차별화. 유틸리티/철강/2차전지/미디어,엔터↓

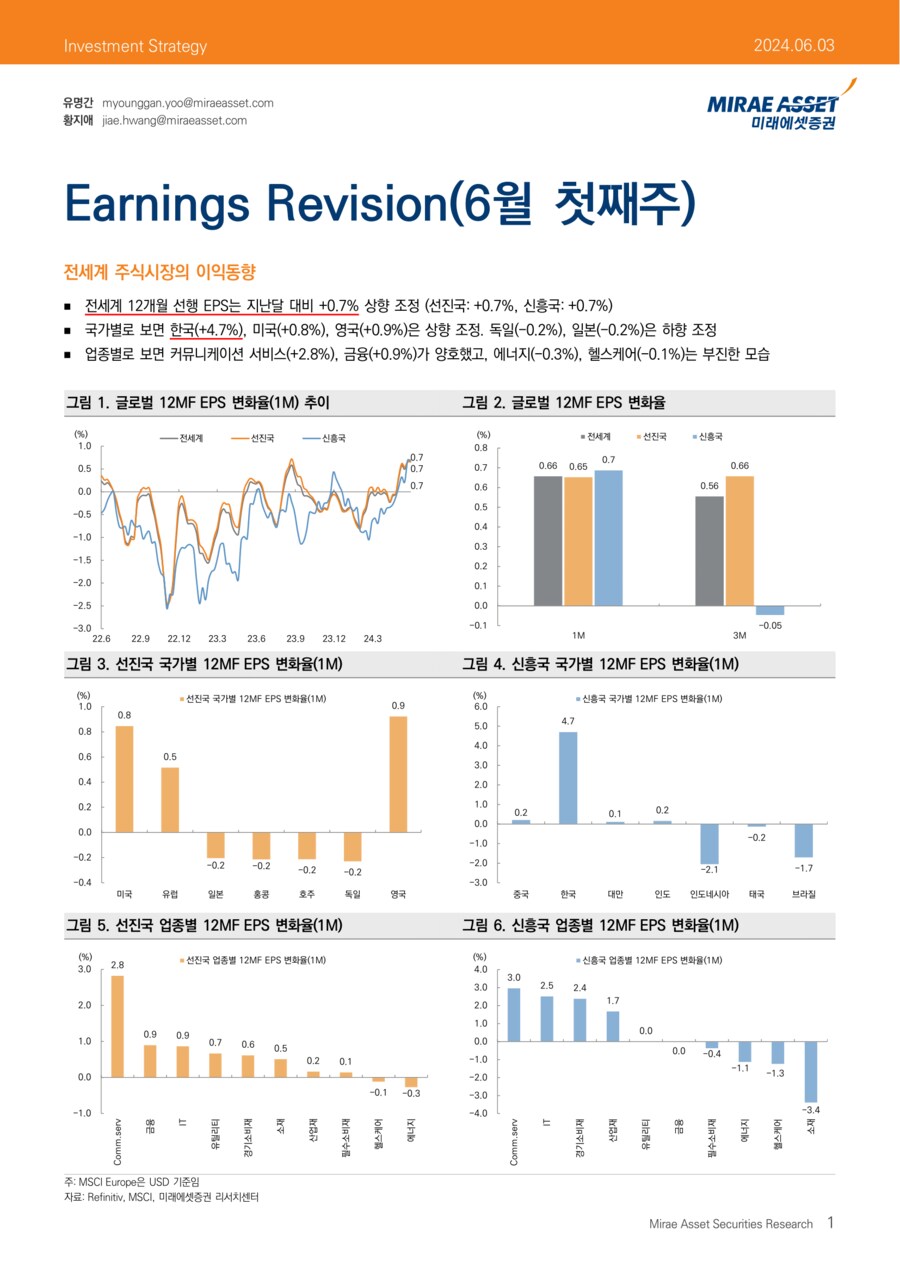

■ 글로벌 이익동향(MSCI, 12MF EPS)

* 전세계 EPS 변화율(1M)

: +0.7%(DM: +0.6% < EM: +0.7%)

* 컨센서스 상향 국가(1M)

: 한국(+4.7%), 미국(+0.8%), 중국(+0.2%)

* 컨센서스 하향 국가(1M)

: 일본(-0.2%), 홍콩(-0.2%), 호주(-0.2%)

* 컨센서스 상향 업종(1M, DM+EM)

: 커뮤니케이션서비스(+2.8%), IT(+1.1%), 경기소비재(+0.9%), 금융(+0.7%)

* 컨센서스 하향 업종(1M, DM+EM)

: 에너지(-0.4%), 소재(-0.3%)

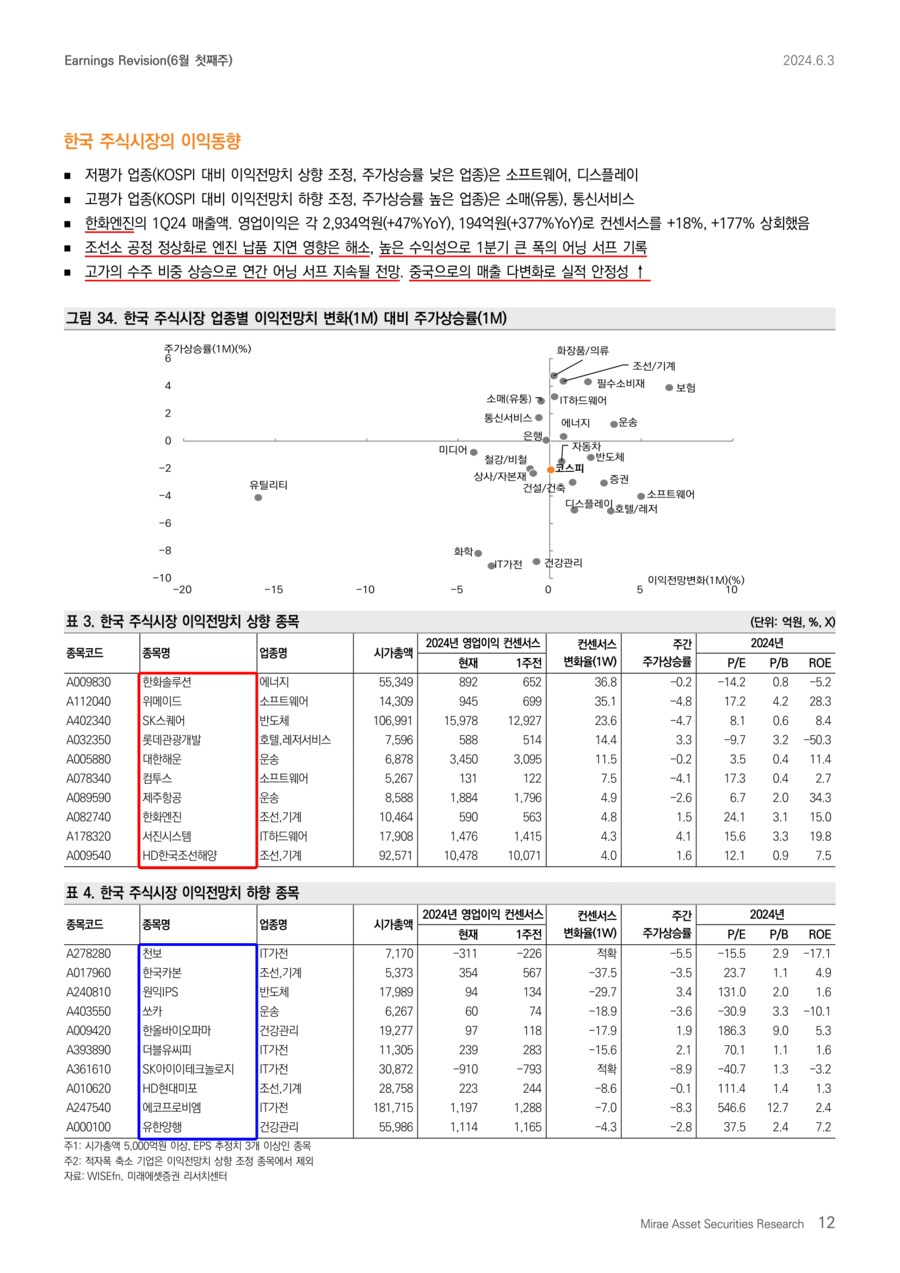

■ 국내 이익동향 및 밸류에이션

* 2Q24 영업이익 컨센서스 변화

: +0.3%(1W), +0.1%(1M)

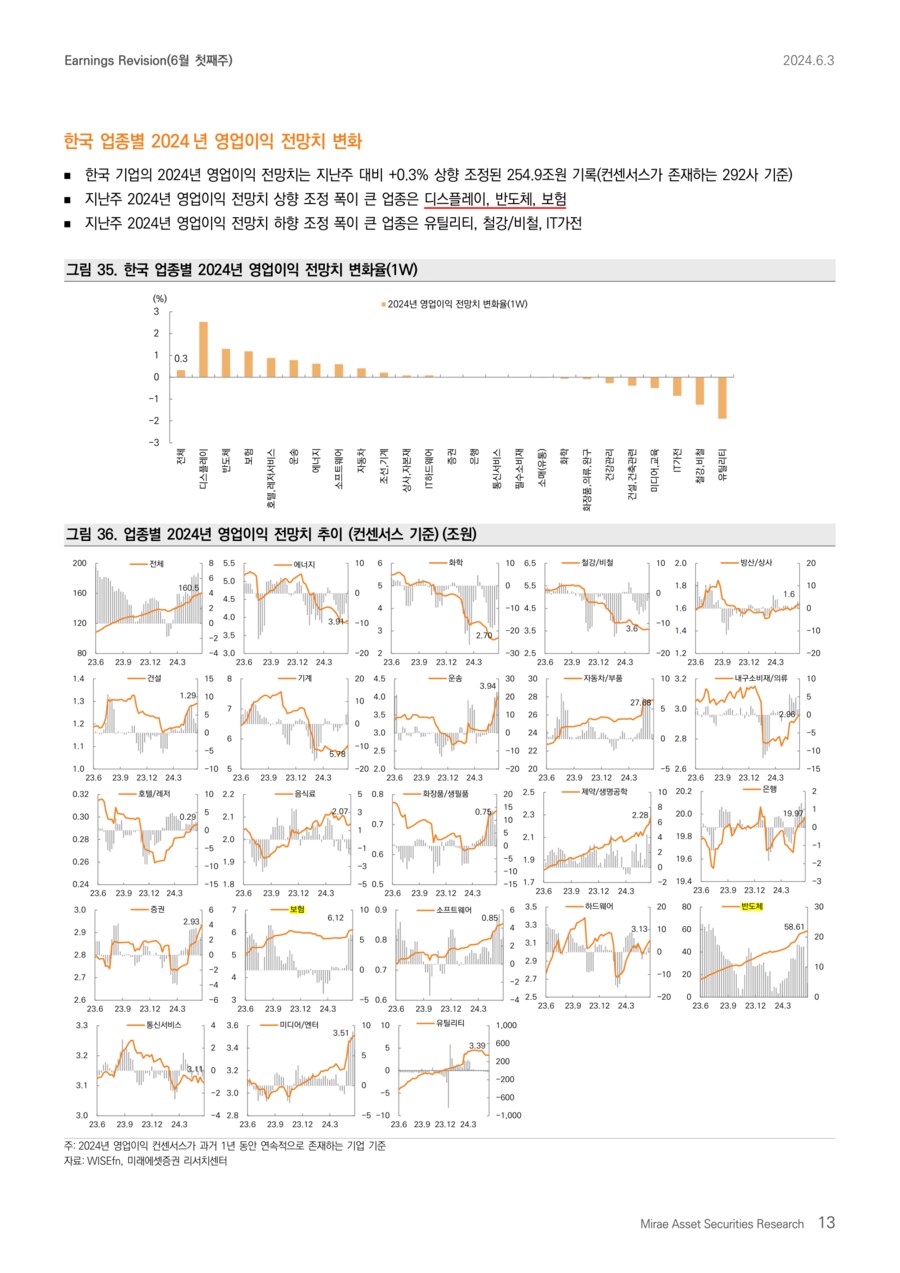

* 24년 영업이익 컨센서스 변화

: +0.3%(1W), +0.1%(1M)

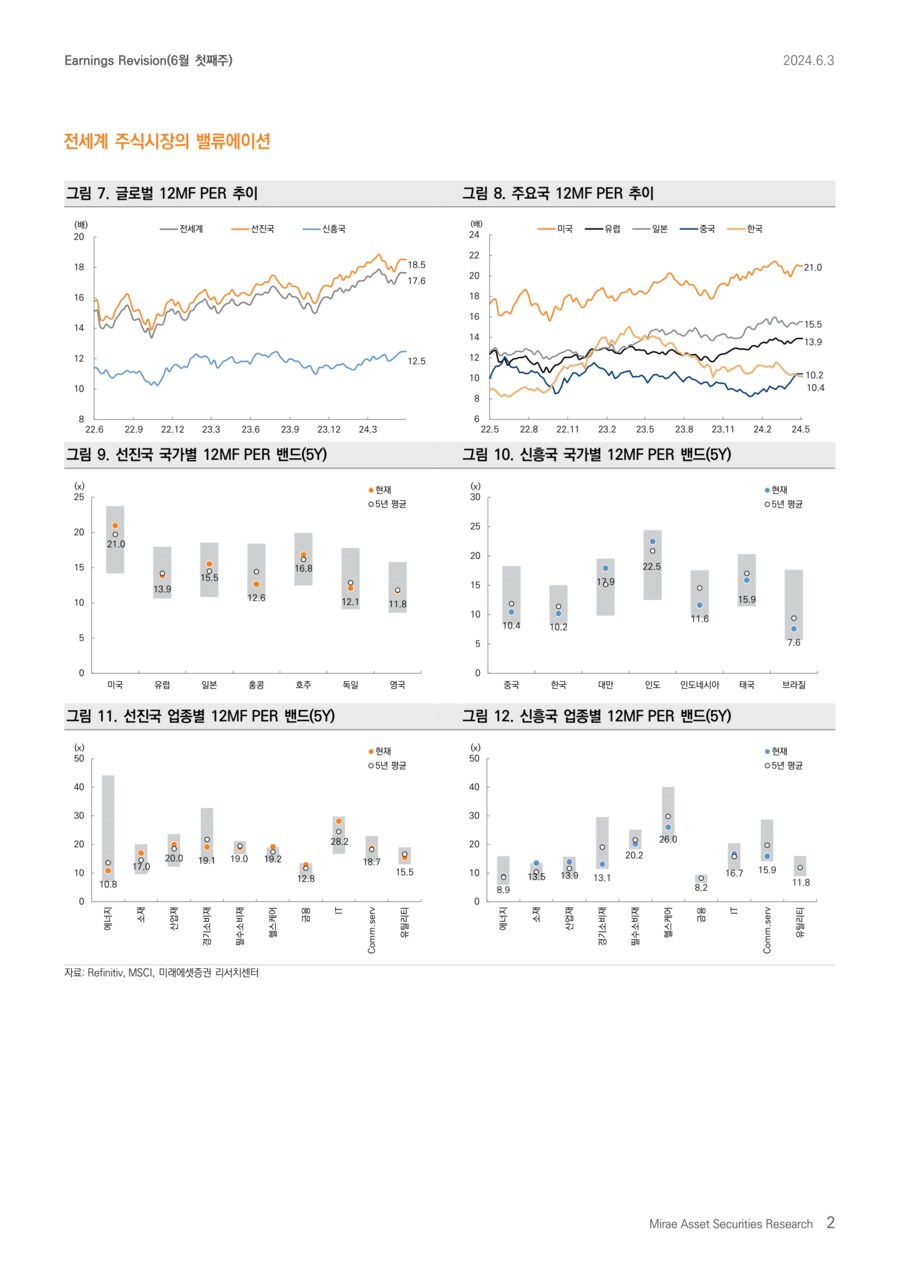

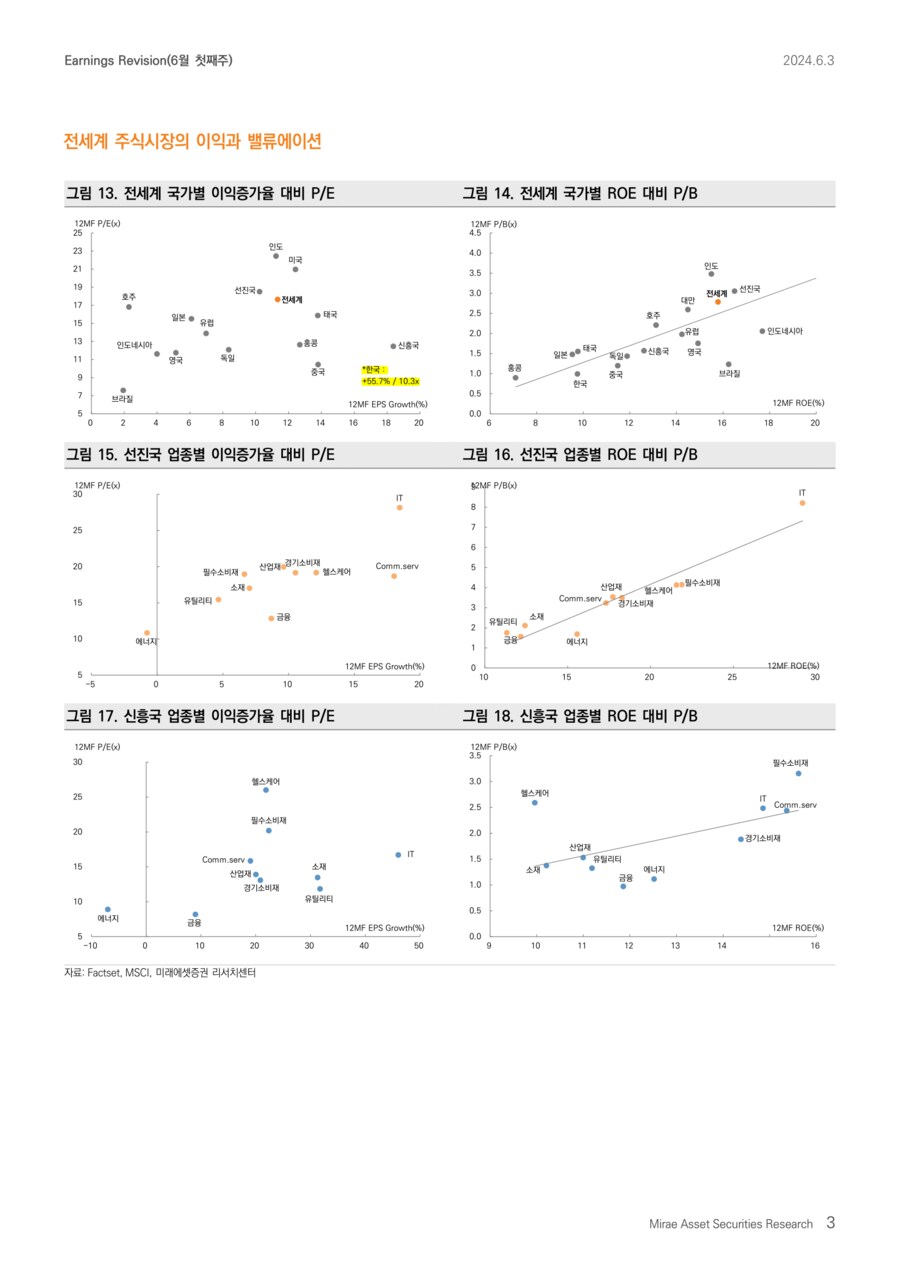

* KOSPI 12M Fwd. PER, 12M Trail. PBR

: 9.7배, 0.96배

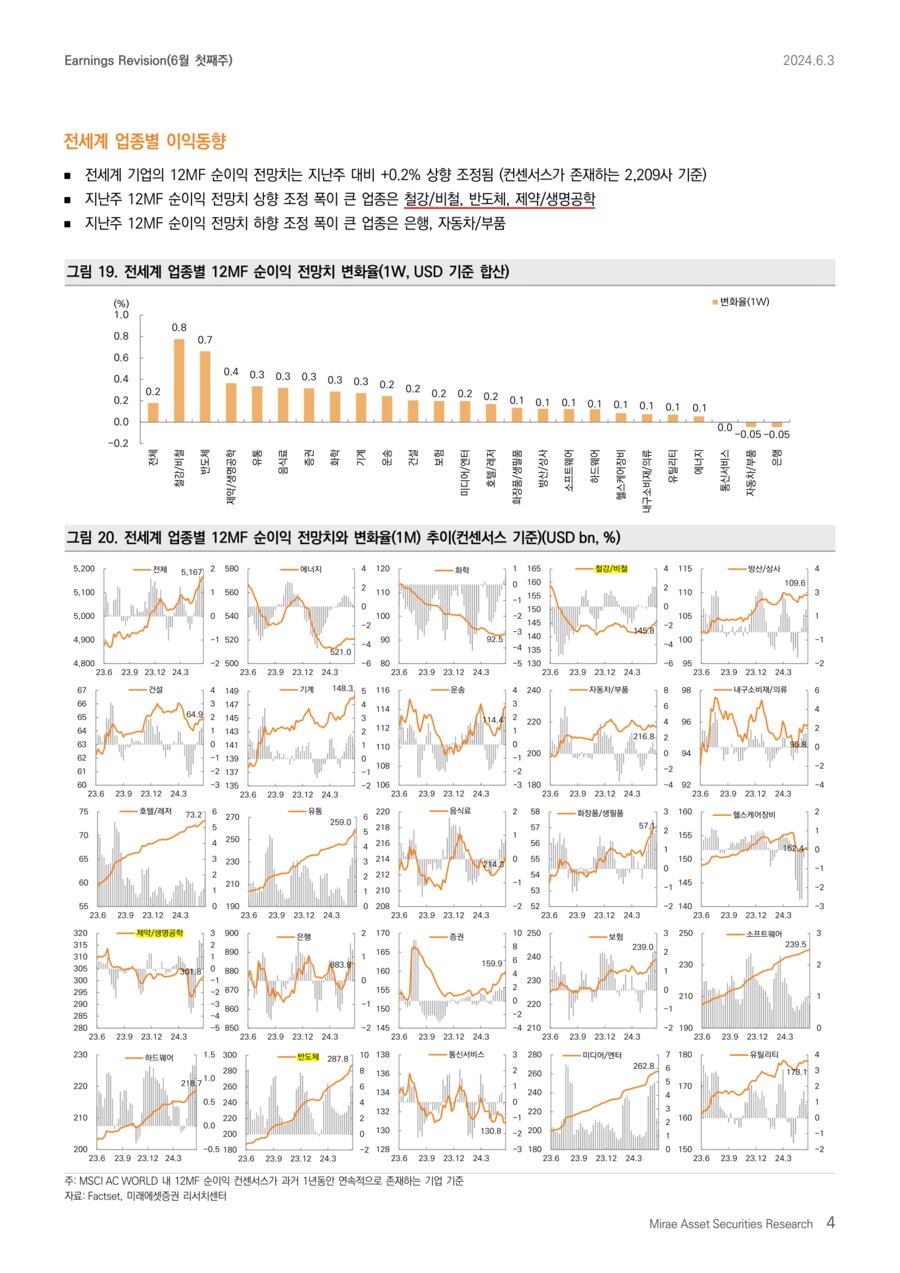

■ 국내 업종별 이익동향(24년 영업이익 1W 변화율)

▶️컨센서스 상향 업종: 디스플레이, 반도체, 호텔/레저, 보험, 운송, 화장품

① 디스플레이(적자폭 축소, 24년 영업이익 1W 변화율)

*이녹스첨단소재(+3.7%)는 OLED TV 출하량 증가로 2분기 호실적 전망. 중국 OLED 스마트폰 소재 공급 확대 수혜 기대

② 반도체(+1.3%)

*SK스퀘어(+23.6%, 1.3조원→1.6조원)는 SK하이닉스 흑자전환 및 자회사 수익성 개선 등으로 이익전망치↑. 주주환원 확대 기대

*SK하이닉스(+2.5%) DRAM 가격 상승 및 출하량 증가, eSSD 수요 확대에 따른 NAND 회복 전망으로 실적 상향 조정

*원익QnC(+3.2%)은 전공정 투자 모멘텀 강화로 쿼츠 실적 성장 기대

③ 호텔/레저(+0.9%)

*롯데관광개발(+14.4%, 514억원→588억원)은 카지노 매출 회복으로 1분기 흑자전환 성공. 중국 입도객 증가로 이익 개선 추세 지속 전망

* 보험(+1.2%, 현대해상, 삼성생명 등), 운송(+0.7%, 대한해운, 제주항공), 화장품(+0.7%, 코스맥스, 클리오 등) 상향 조정

▶️컨센서스 하향 업종: 유틸리티, 철강, 2차전지, 미디어/엔터, 건설

① 유틸리티(-1.9%, 24년 영업이익 1W 변화율)

*한국전력(-2.2%)은 구입전력비 증가 영향으로 실적 변동성이 확대

*한국가스공사(-1.5%)의 이익전망치↓. 하반기 요금 인상 폭에 따라 미수금 부담 완화 기대

② 철강(-1.3%)

*POSCO홀딩스(-1.5%), 현대제철(-0.9%)는 철강 업황 부진으로 매출, 수익성 부진이 지속

*대한제강(-14.4%)은 철근 가격 및 스프레드 하락세가 지속

*세아제강(-6.4%)은 전방 수요 부진에 따른 강관 판매량 감소 영향

③ 2차전지(-0.9%)

*삼성SDI(-2.0%)는 원통형 수요 부진 영향 지속으로 실적 개선폭이 제한적일 전망

*에코프로비엠(-7.0%)은 전기차 수요 부진 지속 및 판가 하락 영향으로 2Q24 및 24년 부진한 실적 전망

*더블유씨피(-15.6%), SK아이이테크놀로지(적자폭 확대)는 부진한 업황 지속으로 이익전망치↓

* 미디어/엔터(-0.5%, CJ ENM, 콘텐트리중앙, 하이브), 건설(-0.4%, 대우건설, 아이에스동서) 하향 조정

■ Weekly Commentary

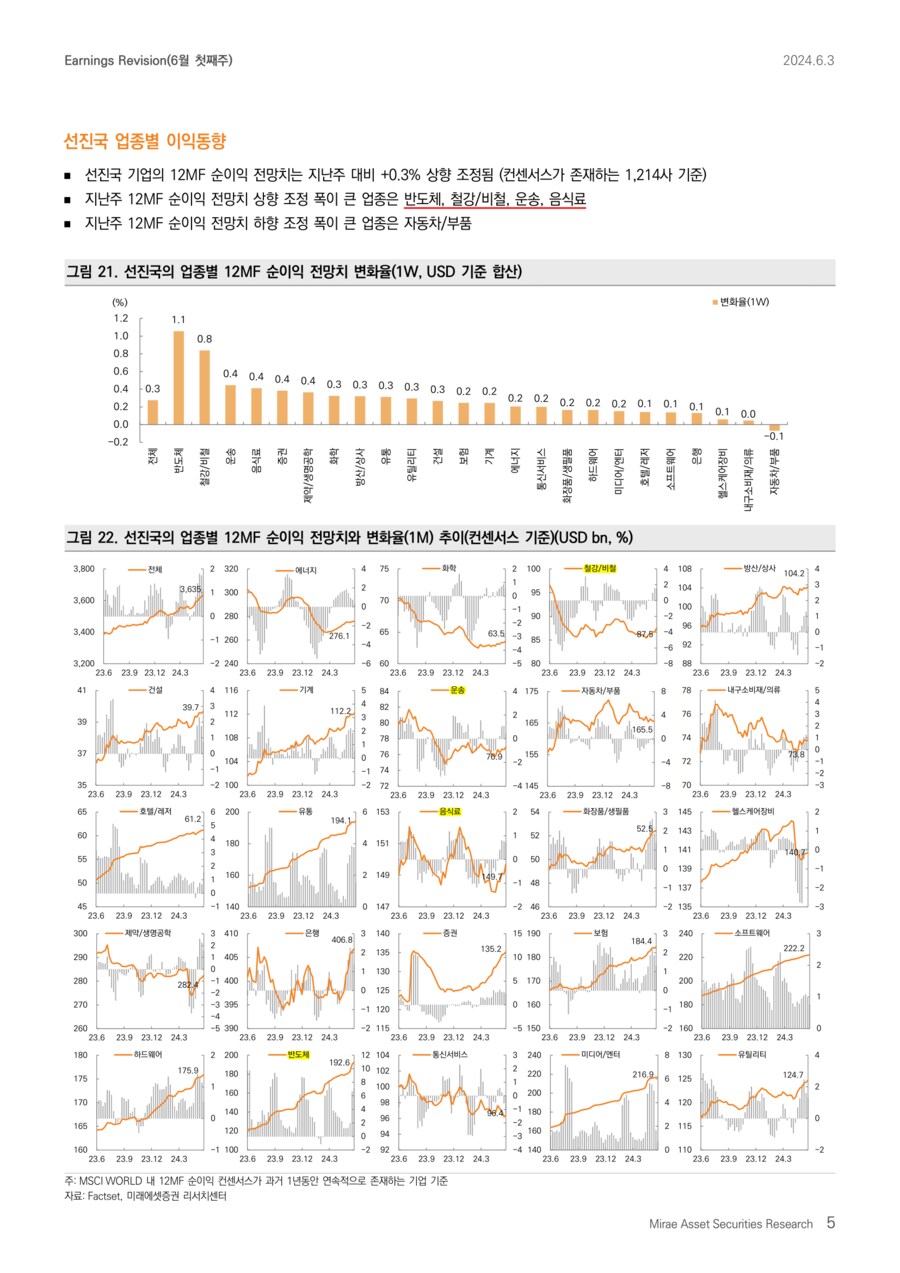

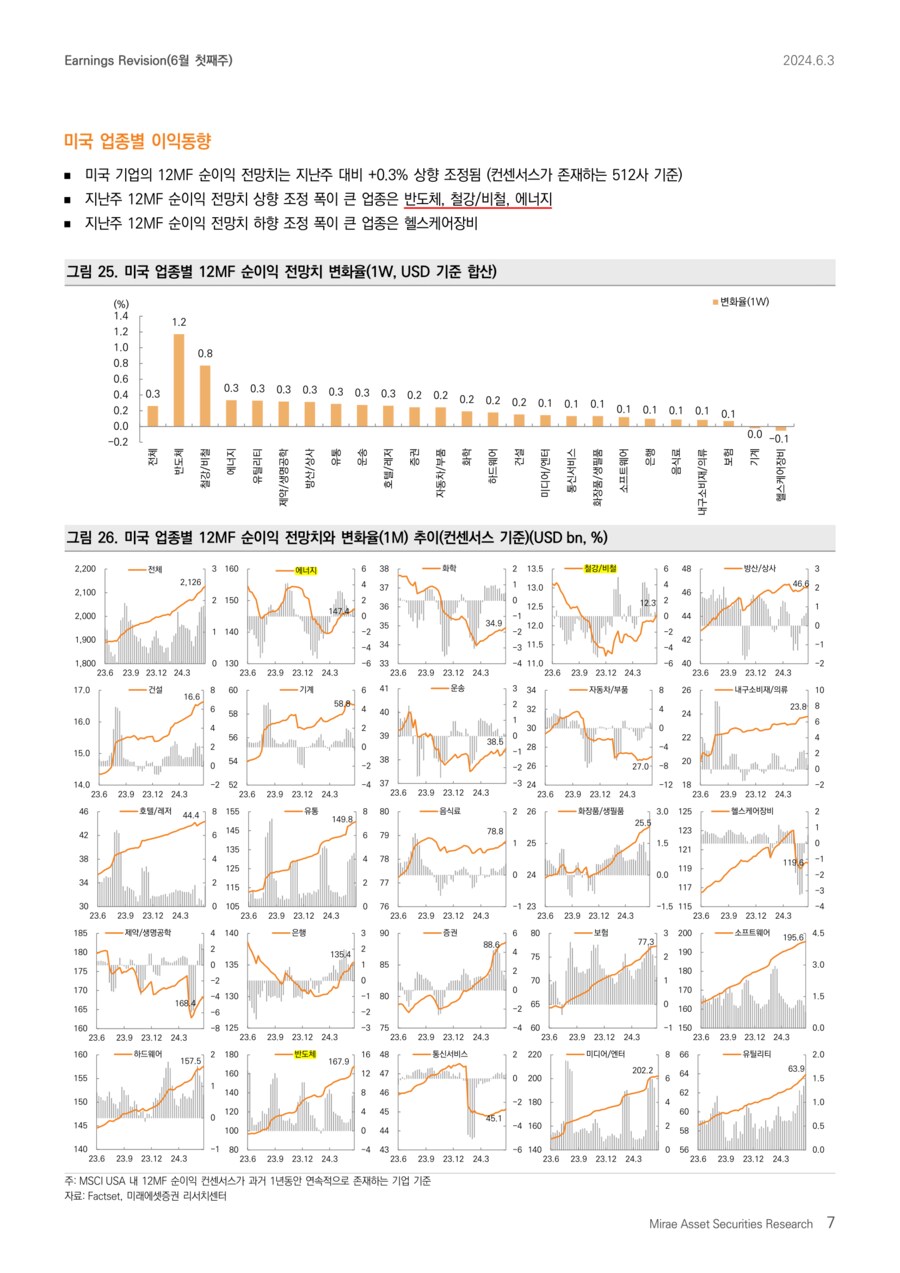

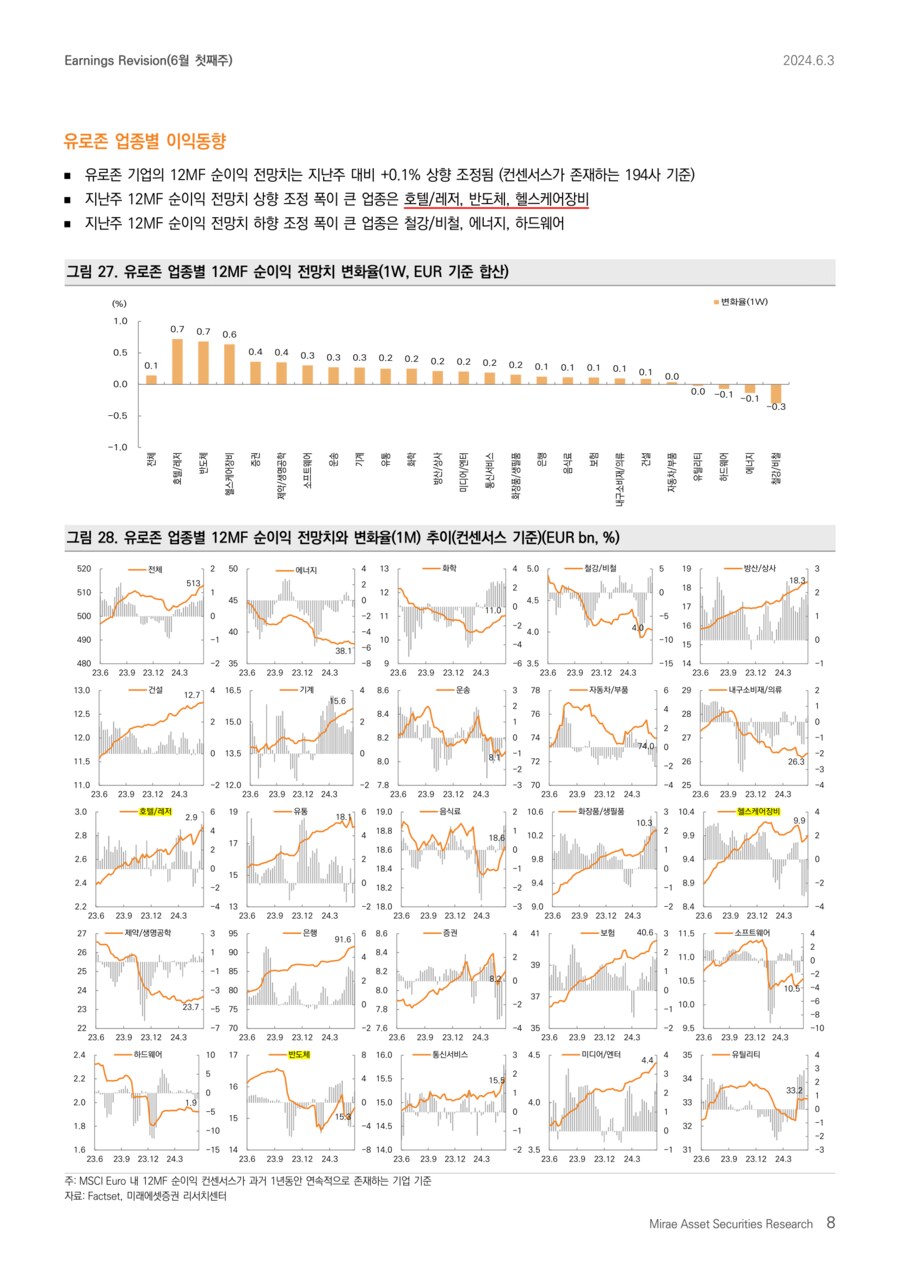

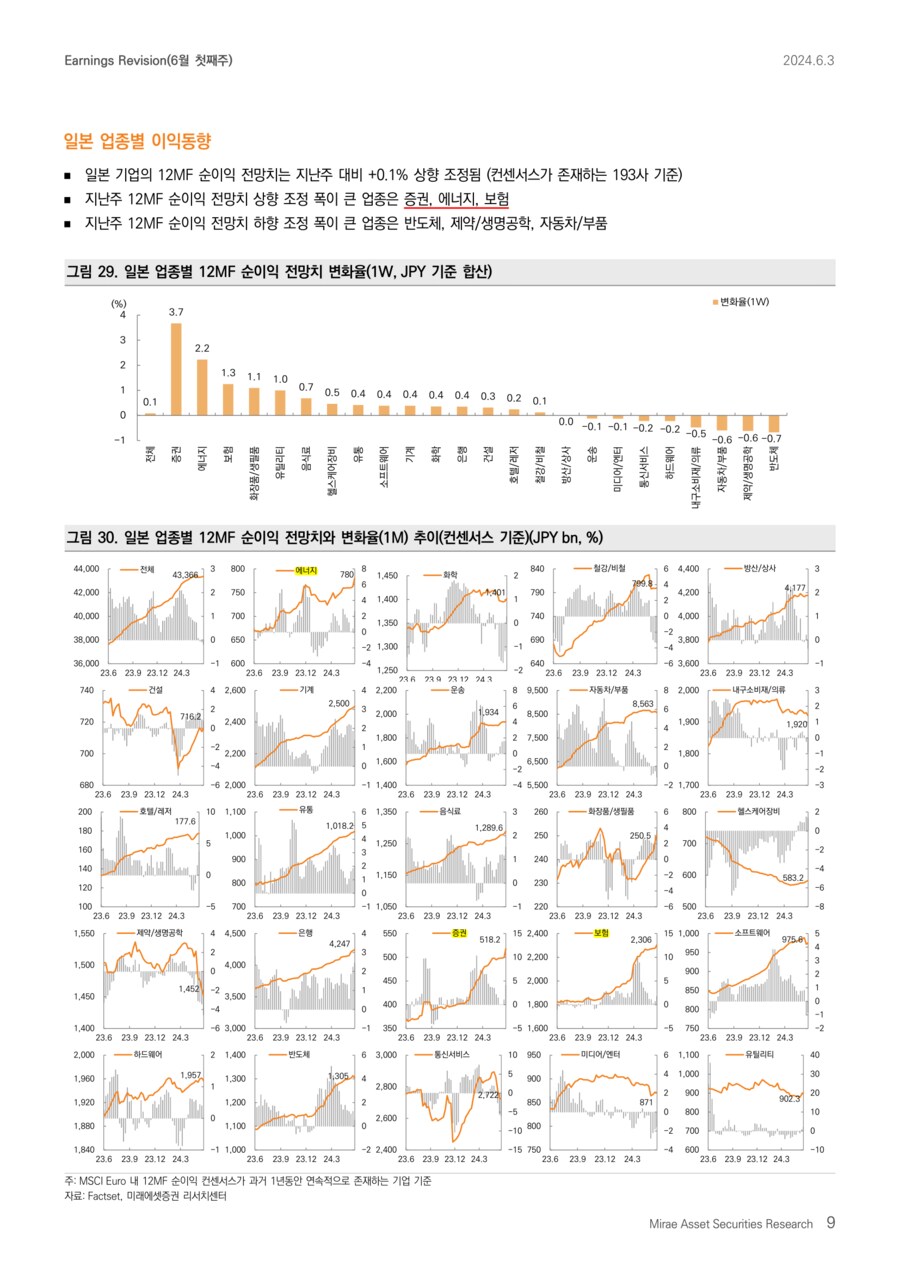

선진국, 신흥국 실적 상향 조정이 지속됐습니다(각각 +0.6%, +0.7%, 12MF EPS 1개월 변화율). 미국, 한국의 실적 상향 조정 폭이 컸습니다. 중국도 (-)에서 (+)로 전환됐습니다. 업종별로는 커뮤니케이션서비스, IT, 경기소비재, 금융이 양호했고, 에너지, 소재가 부진했습니다.

국내 기업들의 2024년, 2Q24 합산 영업이익 전망치는 한주간 +0.3%, +0.3% 상향 조정됐습니다.

디스플레이, 반도체, 호텔/레저, 운송, 화장품 업종의 이익전망치 흐름이 긍정적이었습니다. OLED TV 출하량 증가로 이녹스첨단소재는 2분기 호실적이 전망됐고, SK스퀘어와 SK하이닉스의 실적이 상향 조정됐습니다. 최근 주가가 가장 긍정적인 화장품의 상향도 지속됐습니다.

반면, 유틸리티(한국전력), 철강, 2차전지, 미디어/엔터, 건설 업종의 이익전망치 변화는 부진했습니다. 업황 부진으로 철강, 2차전지의 이익모멘텀 둔화가 장기화되고 있습니다.

하반기 전망 자료에서 논의한대로 금리가 하락하더라도 밸류에이션 개선은 제한적일 수 있습니다. 상반기와 마찬가지로 밸류에이션 상승보다는 이익이 주가의 주요 결정 요인입니다. 2Q24, 2024년 실적 모멘텀이 양호한 기존 주도주(반도체, 화장품 등) 중심의 대응이 유리하다고 판단합니다.

지난 1주일 간 2024년, 2Q24 영업이익 전망치 상향 조정 폭이 큰 기업(컨센서스 추가/삭제 제외)은 한화솔루션, SK스퀘어, 롯데관광개발, 대한해운, 제주항공, 서진시스템, HD한국조선해양, HMM, 이녹스첨단소재, 원익QnC, SK하이닉스, 아이패밀리에스씨, 솔브레인, 한화오션, 두산에너빌리티, 풀무원, 대상, 디아이 등입니다.

- 미래에셋증권 Quant Analyst 유명간 -

user error : Error. B.