-

[퀀트] [하나증권 퀀트 이경수] 오히려 중장기 투자 수요 증가할 것2024.09.10 PM 08:45

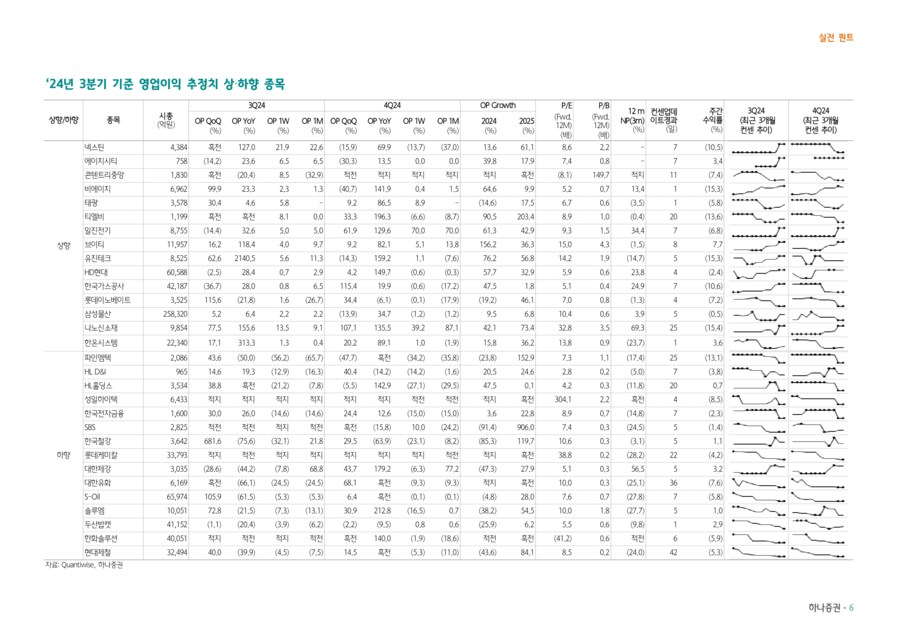

실전 퀀트 (24.09.11)

◆ 단기 투자 수요는 줄고 중장기 투자 수요 늘 것 ◆

▲ 시장 변동성 속에서 낙폭과대 찾는 전략보다는 중장기 실적주에 대한 대응이 유리한 이유

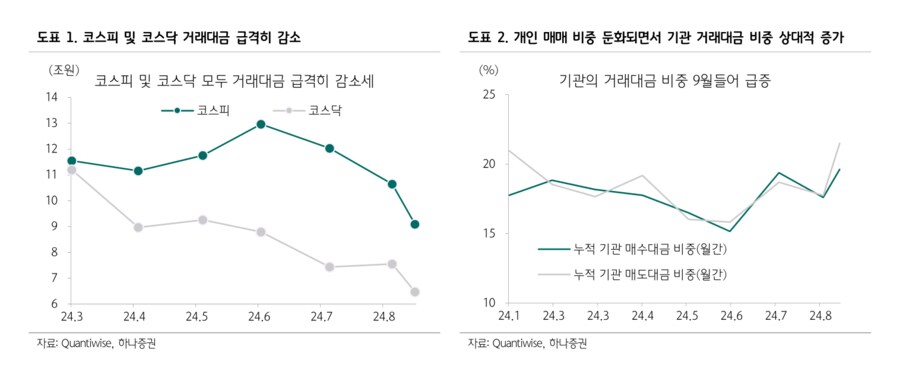

- 최근 종목장세 분위기 급랭, 오히려 한국 증시는 중장기 투자에 대한 수요가 늘어날 것으로 판단

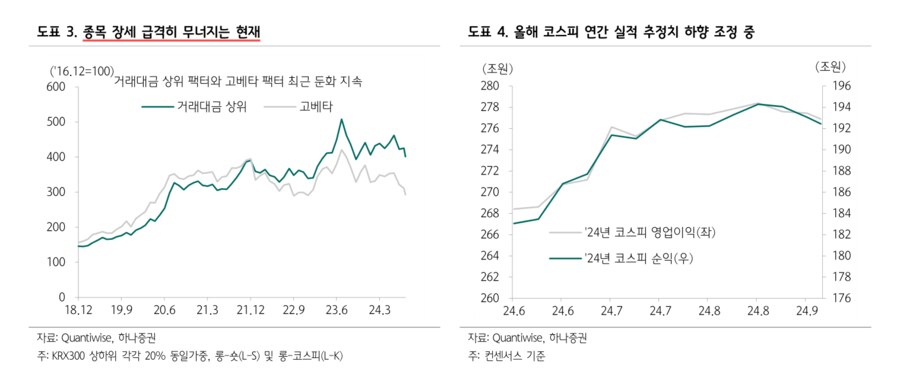

- 1) 금투세 시행된다면 단기보다는 중장기 투자가 유리, 참고로 개인보다 영향력이 확대될 것으로 보는 기관/외인은 중장기 투자자(최근 기관 및 외인 매매 비중 상대적 증가)

- 2) 국내 기업들의 주주환원책 확대로 주주환원율(배당수익률 등)이 한국 주식에서의 핵심 투자 이정표로 자리 잡는 중

- 3) 리테일 투자자(VIP)들의 고령화로 중위험 중수익에 대한 투자 수요 증가

- 최근의 코스닥 소외는 위 환경을 여실히 보여주는 하나의 예

- 결국, 현재 시장 조정 후의 대응을 단순 주가 낙폭과대 매수로 접근하기 것은 맞지 않음(단기 매매 지양)

- 시장 변동성과 무관하게 중장기 실적주는 중장기 성과를 담보해왔음

- KRX300 종목 대상으로 5년 평균 NP 성장률(CARG)과 5년 평균 수익률을 비교했을 때, 강한 양의 선형관계 관찰(y: 수익률 = 0.2905 x: 성장률 + 3.4533, r^2 = 0.16, 즉 순이익 연평균 +100% 성장 종목은 기대되는 연 평균 수익률 +32% 정도)

- 시장 변동성 구간에 현재 실적 개선(중장기 성장률 및 실적상향) 종목의 조정을 중장기적 투자로 활용해야 할 것

- 중장기 성장성(최근 5년 연 평균 NP 성장률) 및 올해 NP 성장률, 최근 실적 변화 등을 감안한 퀀트가 선정한 중장기 투자에 알맞은 실적주는 한미반도체, 크래프톤, LS, 삼양식품, CJ, HD한국조선해양, 삼성생명, 현대로템, SK바이오팜, 유한양행, 삼성중공업, SK하이닉스, 하이브, HD현대일렉트릭, DB손해보험, 코웨이, 셀트리온, HD현대, 메리츠금융지주, 클래시스, HD현대중공업, CJ제일제당, 효성중공업, 삼성증권, 휴젤, LIG넥스원, LS ELECTRIC, 현대해상, 카카오뱅크, NAVER, LG이노텍, 삼성화재, 현대차, 삼성바이오로직스, 포스코인터내셔널, 현대글로비스, KCC, 한미약품, 삼성전자, KT, KB금융, 하나금융지주, LG전자, 현대오토에버, 우리금융지주, 두산에너빌리티 등

- 하나증권 Quant Analyst 이경수 -

user error : Error. B.