-

[퀀트] [하나증권 퀀트 이경수] [2025년 퀀트 전략] 개인 이탈, 기관 득세, 배당주 품절2024.10.31 PM 09:58

개인 이탈·기관 득세·배당주 품절

▲ 개인 비중 감소 추세 예상 / 국내 주식은 Only 고배당 스타일

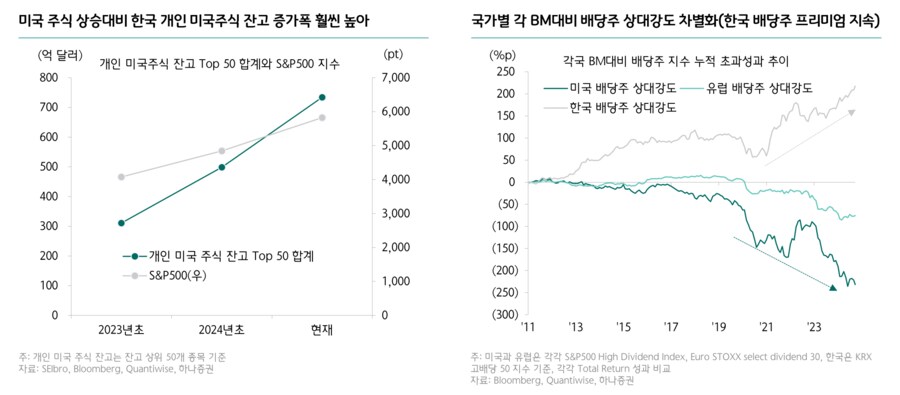

- 직·간접 시장에서 국내대비 해외 규모가 급격히 커지고 있는 상황으로 국내증시 내 개인 거래비중 급격히 감소 중(특히 코스닥 감소폭 커)

-개인의 국내증시 이탈로 인해 상대적으로 기관 및 외인 영향력 확대 예상(특히 기관 수급모멘텀 팩터 유리)

- 또한, 개인거래 감소 및 경기선행지수 하락 등으로 배당주 수혜 환경 조성.한국의 수익성은 글로벌대비 약화 추세, 한국 성장주 성과 부진, 오히려 한국 배당주 프리미엄 반영 중

- 결국, 내년 순익이 상향될 고배당주에 투자하는 것이 핵심이라는 판단 (롯데지주, HD현대마린솔루션, SK가스, 이마트, HD현대 등)

롯데지주, HD현대마린솔루션, SK가스, 이마트, HD현대, SK, HD현대인프라코어, GS, 한국금융지주, 삼성증권, KT, 하이트진로, 영원무역, JB금융지주, 삼성생명, 대한항공, 삼성화재, 한국전력, 우리금융지주, LX인터내셔널, 한전KPS, 에스원, 삼성카드, DGB금융지주, 메리츠금융지주

▲ 연말 트레이딩 아이디어

- 올해 하반기에는 개인 거래대금 급감으로 고베타, 거래대금 상위, 신용융자 상위 등 개별종목 장세의 분위기 약화. ‘실적’이라는 변수보다는 주주환원에 대한 정보의 주가 영향력이 훨씬 높았던 한 해

- 연말에 유리한 스타일은 기관 순매도 상위 예상, 연말 북클로징 수요 반영 및 내년 턴어라운드 기대감이 있기 때문. 기관의 코스피 매도세가 지속된다면, 추세적인 알파도 가능한 스타일(단 최근 기관 코스피 매도세 둔화)

- 또한, 거래대금 상위 및 주가 낙폭과대 등도 연말 긍정적인 성과 기록. 연말 계절성뿐 아니라 추세성 측면에서 거래대금 상위 스타일 유리

- 추세적으로도 거래대금 상위 팩터는 실적 상향 팩터대비 성과가 높아지고 있음(실적 추정치 변화 전에 내러티브로 이미 반영)

- 업종 전략 측면에서의 기관 빈집과 거래대금 상위 팩터 성과도 양호

- 연말에 유리한 기관 1년 순매도강도 상위 및 거래대금 상위 등에 가장 비중을 높게 주고, 내년 실적 변화와 1년 주가 낙폭과대 등에 대한 비중도 일정부분 반영하여 유망 업종 선정. 방송엔터, 전기장비, 방산, 기술하드웨어, 화장품, 반도체, 상호미디어 순으로 스코어링

- 하나증권 Quant Analyst 이경수 -

user error : Error. B.