-

[경제] 투자는 곱셈이다 [김일구의 쩐쟁]2021.03.04 PM 04:06

김일구 한화투자증권 리서치센터 이코노미스트

▶ 72의 법칙

→ 72 ÷ 금리 = 원금이 2배가 되는데 걸리는 시간

ex) 연금리 6%일 때 12년이 지나면 원금이 2배가 됨

▶ 덧셈과 달리 곱셈은 곱하는 숫자 (수익률) 뿐만 아니라 곱해지는 숫자 (원금) 도 중요함

→ 같은 10% 수익률이라도 원금 규모에 따라 이익이 크게 달라짐

→ 투자를 직접해보면 이것을 감각적으로 알게 됨

→ 레버리지를 동원하여 투자금을 늘리려하는 이유 (빚투, 영끌)

→ 경기가 회복되면서 이런 투기적인 움직임이 강해지면 대출을 억제함 (금융장세에서 실적장세로)

→ 버블이 심화되면 신규 대출을 조이고 기존 대출 상환 요구 (역금융장세)

▶ 고액 신용대출에 대해 원리금 분할 상환제 도입 검토 (올해 3월)

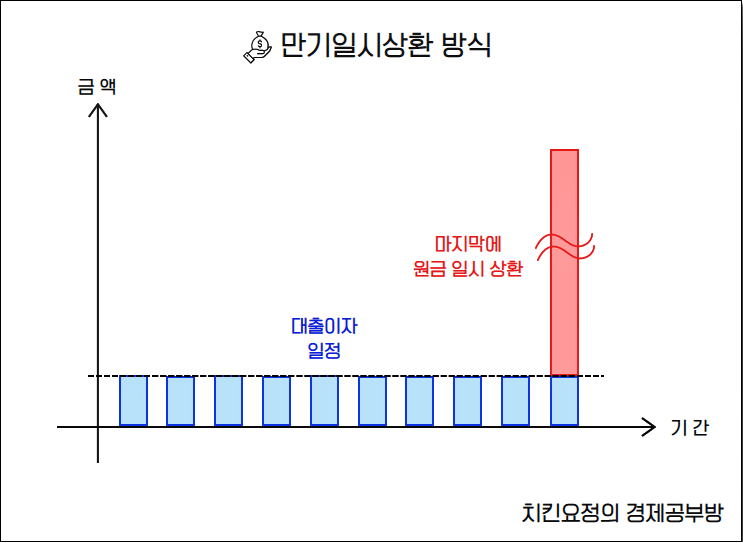

→ 한국에서는 이자만 내면서 원금 상환은 계속 유예하는 관행이 있음

→ 한국의 가계부채 문제가 심각해짐

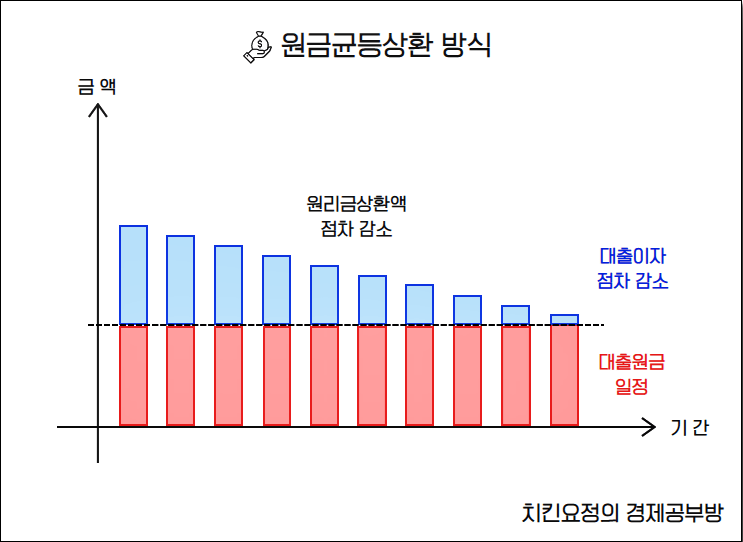

→ 이런 문제를 이미 인지한 서양에서는 대부분의 신용 대출에 대해 원리금 분할 상환을 적용

▶ 채권 듀레이션 : 금리에 따른 채권 가격의 변화율

▶ DSR (Debt Service Ratio) : 부채 원리금 상환액이 연소득에서 차지하는 비중

→ 미연준의 DSR 계산식은 원금 균등 분할 상환을 전제로 함

→ 원금 상환 없이 이자만 내는 것은 없음

ex) 모기지, 자동차, 신용 대출

▶ 설비투자를 위한 기업의 대출은 이익으로 연결됨

→ 따라서 기업은 이자만 내고 차후에 원금을 갚는 것이 일반적

▶ 반면 가계대출은 원금 균등 분할 상환이 기본

→ 그래서 원금도 함께 갚아나가는 서양권에서는 가계부채 문제가 시간이 지나면서 사라지는 특성이 있음

→ 현재 미국은 소득 대비 DSR은 상당히 낮음 (부채 걱정 X)

▶ 우리나라의 경우 영끌, 빚투를 기본으로 깔고 투자함

→ 그래서 부동산이든 주식이든 빚이 계속 늘어나는 구조임

→ 투자는 덧셈이 아니라 곱셈이니까

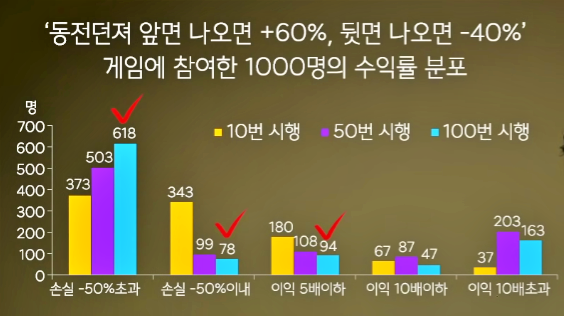

▶ 주식 시장에서 극소수만 돈을 버는 이유도 곱셈으로 설명 가능함

→ 동전을 던져서 앞면이 나오면 60% 이익 (원금의 1.6배)

→ 동전을 던져서 뒷면이 나오면 40% 손해 (원금의 0.6배)

→ 엑셀을 통해 이런 시행을 반복해서 실험해 봄

→ 처음에는 비교적 골고루 수익을 보지만 시간이 지남에 따라 극소수만 돈을 벌게됨

▶ +60%, -40%를 반복하는데도 이런 결과가 나오는 이유?

→ 100원을 투자했을 때 앞면이 나오면 160원이 됨

→ 100 X (1 + 0.6)= 160

→ 이 160원을 다시 투자했을 때 뒷면이 나오면 96원이 됨

→ 160 X (1 - 0.4) = 96 (원금보다 손해)

→ 투자 원금이 늘어나면 손실도 더 커짐

▶ 꿈에서 산신령이 나타나 두가지 선택지를 줬을 경우

1) 월별 수익률이 가장 높은 달을 알려줄까?

2) 월별 수익률이 가장 낮은 달을 알려줄까?

→ 당신의 선택은?

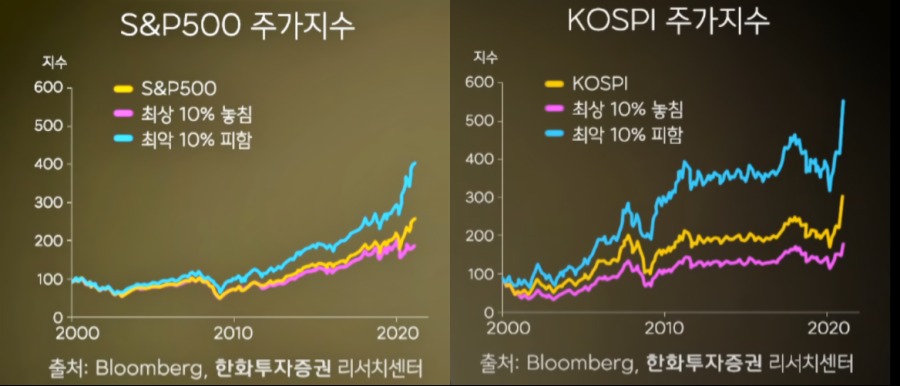

▶ S&P 500, KOSPI 시뮬레이션으로 알아보자

→ 월별 수익률 상위 10%달을 제외 VS 월별 수익률 하위 10%달을 제외

→ 2000년 코스피 지수 = 100, 2020년 코스피 지수 = 300

→ 2000년 코스피 지수 = 100, 2020년 코스피 지수 = 300

→ 상위 10%인 달을 놓쳤을 때 = 180

→ 하위 10%인 달을 피했을 때 = 550

▶ 워렌 버핏의 명언

→ 투자에서는 버는 것보다 잃지 않는 것이 훨씬 중요함

→ 투자는 덧셈이 아니라 곱셈이기 때문