-

[경제] 인플레에 강한 식품주 4대장 분석2021.05.18 PM 08:11

Ⅰ. 식품주

▶ 왜 식품주인가

① 곡물가 사상 최대치 경신

물가인상 → 제품마진 → 수익증가

② 저환율

수입 위주의 식품주는 마진이 좋아질 듯

③ 한류 열풍

음식PPL을 통한 해외 진출 가능성 ↑

이미 K-푸드들의 해외 진출 활발

▷ 식품주의 장점

① 경기를 잘 타지 않음

→ 오히려 불황에 강함

② 하루 3끼는 먹어야하므로 매출 하락에는 한계 (하방 경직성)

③ 불황 시 외식은 줄고 가정간편식(HMR) 확대

ex) 코로나 사태

▷ 식품주의 단점

① 성장성에 한계

→ 하루 3끼 먹다가 5끼를 먹진 않는다

② 국내 시장은 한계

→ 해외 진출로 성장 동력을 확보한 기업에 투자

▶ 식품주의 위력

→ 식품주는 한 번 오르면 무섭게 오른다

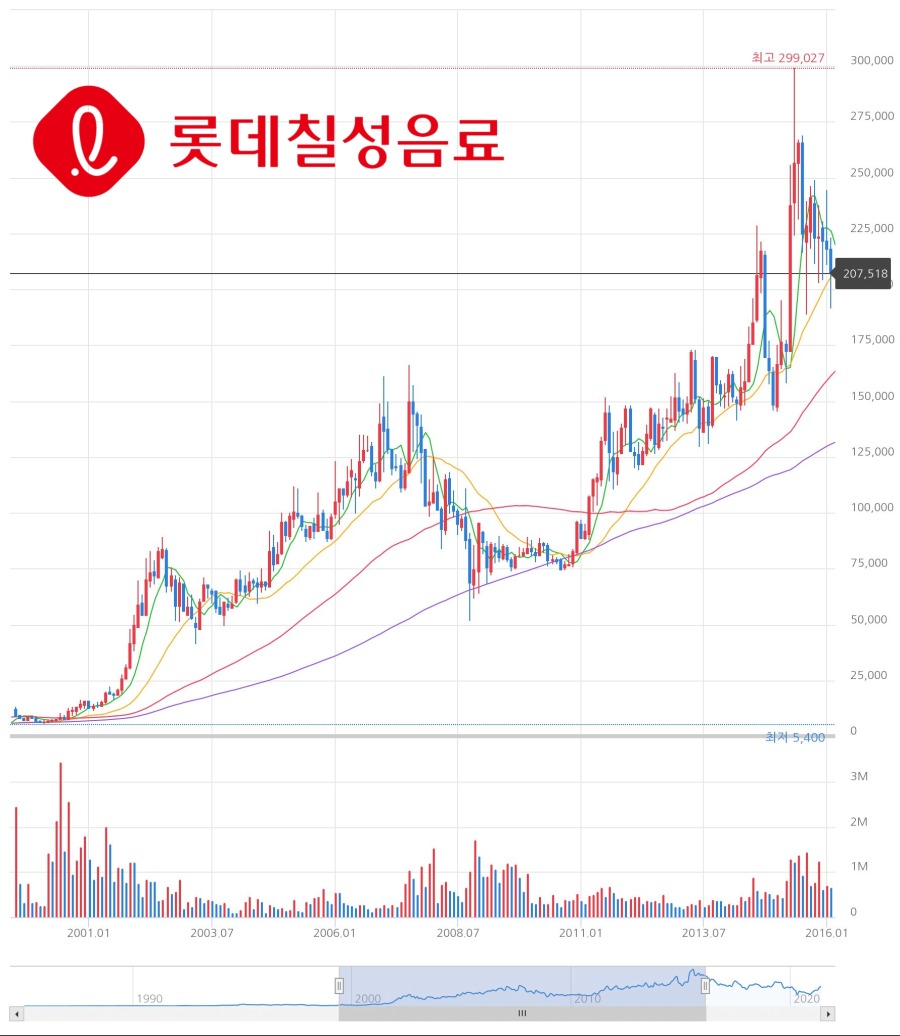

① 롯데칠성

→ 15년간 90배 상승 (2000년 ~2015년)

→ 같은 기간 삼성전자는 23배, 네이버는 75배 상승

→ 2000년 닷컴 버블 당시 기술주에 대한 환상으로 가치주가 외면당함

→ 버블 붕괴로 꿈보다는현금을 잘 버는 현실적 성장주에 주목

→ 롯데 칠성 기존 제품 + 신제품 출시 (2% 부족할 때) + 인수 활발 + 생수 시장 성장 (아이시스)

→ 매출 1조 달성

→ 2002년 7만원에서 70만원까지 단기간에 상승

→ 2007년에 150만원까지 상승

→ 2009년 ~ 2011년 하락 (서브프라임, 환율 급등)

→ 2012년부터 재상승 (환율 하락)

→ 2015년 3백만원 (환율 바닥, 곡물가 급락 → 마진 대폭 증가)

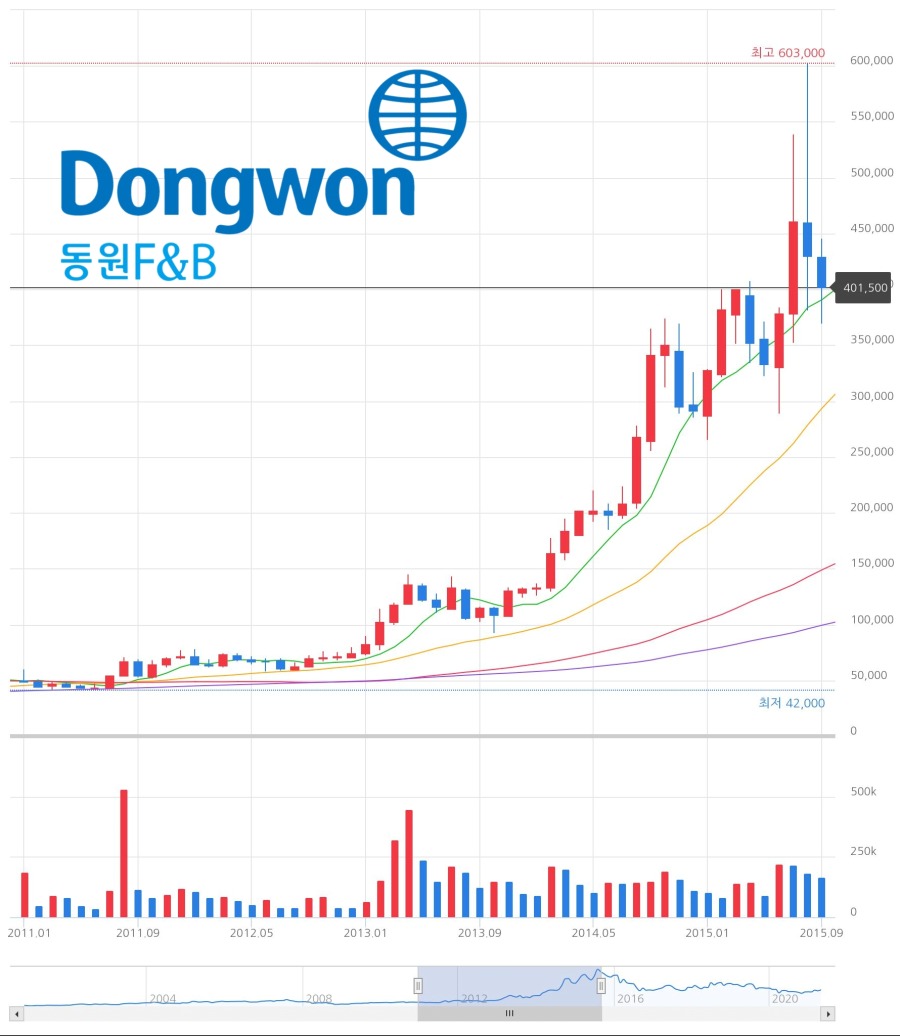

② 2015년은 식품주 전성시대

→ 2009년부터 시작된 중국 경제 호황의 여파로 화장품, 카지노 주식이 크게 상승하던 시기

→ 오리온 초코파이가 중국에서 대박

→ 중국 수출 호황을 기대하며 식품주가 크게 상승

ex) 동원F&B (2011~2015년, 15배 ↑)

→ 가정간편식, 만두 매출 증가

→ 마트에서 동원F&B 브랜드가 유달리 눈에 띔

→ 어떤 식품회가의 제품들이 눈에 띄게 확장되고 있는지 확인하라!

ex) 오뚜기

→ 2012~2015년, 3년 동안 12배 상승

→ 진라면 면발 개선으로 히트, 진짬뽕, 진짜장 출시, 류현진을 광고 모델로 기용

→ 반면 농심은 라면 1위자리를 위협 받음

(2015년에 2배 올랐지만 식품주치고는 낮은 상승률, 성장성이 중요!)

▷ 식품주 선입견을 깨자

→ 성장성이 없어보여도 최후에 웃는 건 식품주

→ 사양 산업 (X)

→ 해외 진출을 통해 성장주가 될 준비 중

→ 10여 년간의 노력이 결실을 맺는 중

▶ 한류와 식품주

▷ 2010년 한식 세계화 사업 추진

→ 김치, 비빔밥을 내세웠지만 외국에서는 잘 통하지 않음 (매운맛)

→ 대신 불고기, 만두가 잘 먹힘

→ 덕분에 CJ가 미디어를 장악하여 지금의 인기를 누림

▷ 아시아 한류 열풍 (인터넷 보급, 싸이, K-POP, 드라마)

ex) 빈센조 5월 세계 7위

→ 아시아 각국 흥행 (일본, 홍콩, 인도, 태국, 베트남, 사우디, 아랍에미리트, 이집트)

→ 인프라는 한류가 깔고, 돈은 화장품, 식품이 번다

→ 할리우드와 맥도날드, 코카콜라, 피자헛의 관계와 유사

▶ K-푸드의 지표는 만두 매출

→ 비비고 만두 해외 매출 급성장

→ K-만두의 8할이 비비고 만두

Ⅱ. 식품 업계 분석

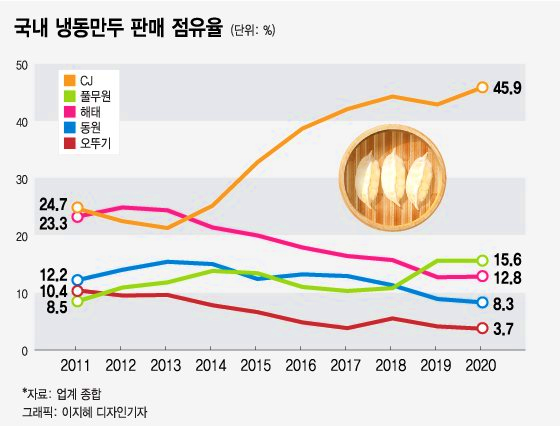

① CJ 제일제당 (만두의 신)

▷ (추억의) 도투락 만두 → 해태 고향만두 (군만두) → CJ 백설만두

▷ 풀무원 물만두, 동원 왕만두

▷ 냉동 만두 상승률 1위 CJ

→ 비비고 왕교자 만두 (뛰어난 품질)

▷ 주력 제품 (군만두, 식용유)

▷ 신성장 제품

→ 비비고 시리즈 1조, 국물이 있는 컵밥류 2천억

▷ 주가는 코로나 이후 더욱 올라 2015년 전성기에 근접

▷ 식품 주력제품

→ 설탕, 대두유, 밀가루, 다시다, 스팸 1위

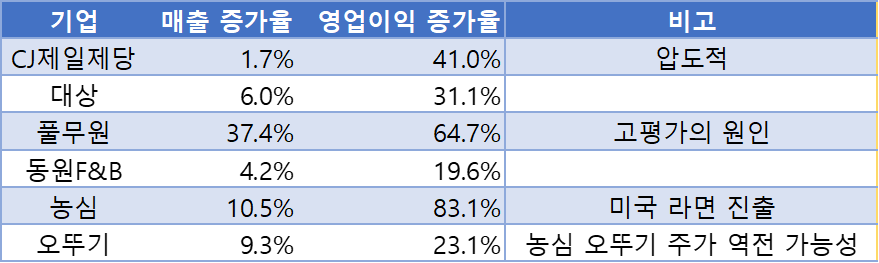

▷ 실적 급성장

→ 올해 PER 7배, 내년 6배, 내후년 5배

→ 현재 성장 속도 유지시 저평가로 진입

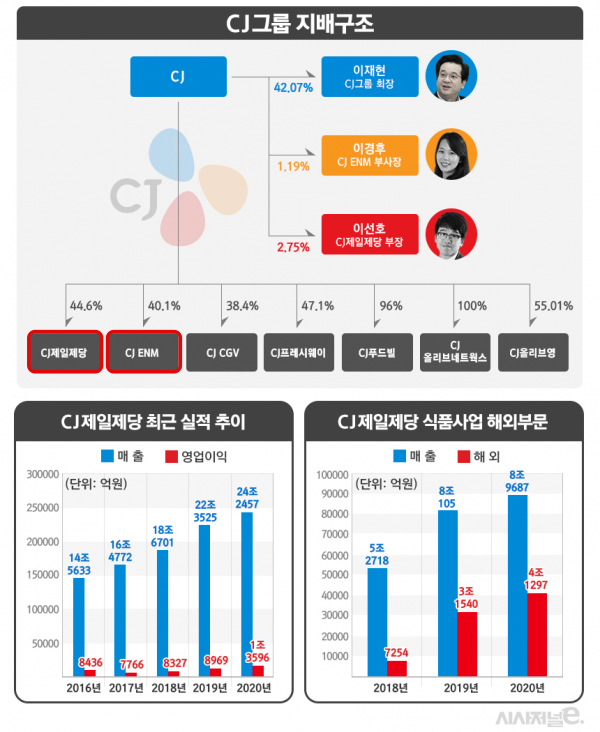

▷ 하지만 CJ 제일제당에서 식품이 차지하는 비중은 37%

→ 바이오 21%, 물류 42% (대한통운)

▷ 올해 1Q 영업이익 YoY 성장률 40%

→ 2018년 미국 냉동식품 2위 업체 슈완스를 1.5조에 인수

→ 미국 냉동식품 1위가 됨

→ 1Q 매출 6880억, 해외 매출의 67%가 슈완즈 (비비고 미국 만두 시장 1위)

▷ CJ 푸드빌은 부진

→ 중국, 유럽 법인 청산 결정

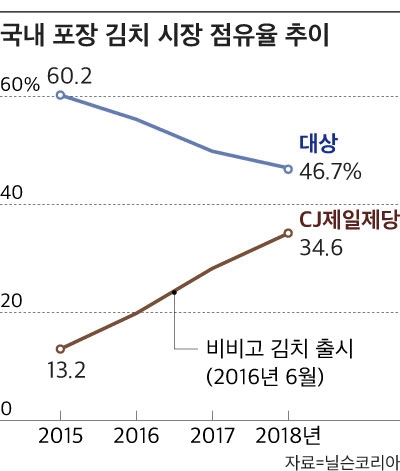

② 대상 (김치의 신)

▷ 종가집 김치

→ 2006년, 두산으로부터 1000억에 인수

→ 현재 김치 1위 (매출 연간 3천억 이상)

→ But CJ제일제당이 맹추격 중 (비비고 김치)

→ 김치 이외의 다른 라인업이 필요한 상황

▷ 주력제품

→ 종가집 김치, 청정원 순창 고추장, 미원

▷ 신정장 제품

→ 안주야, 일상가정식

▷ 현지 공장 가동 (식품 회사 중 유일)

→ 김치는 외국 거주 한국인이 주 고객이니까

→ CJ (만두), 풀무원(두부)은 현지 기업을 인수 (현지 유통망 이용)

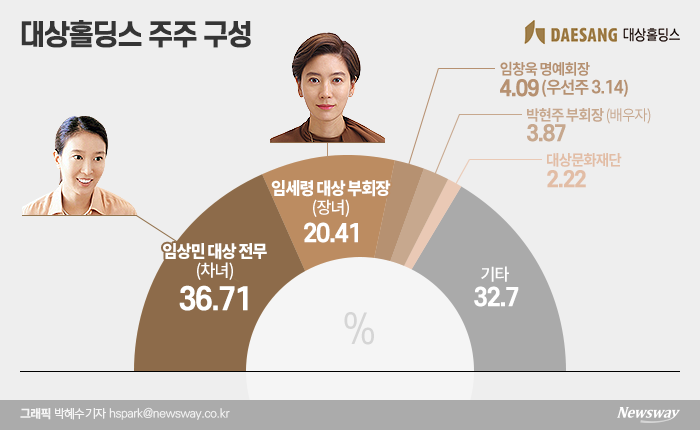

▷ 임세령 부회장, 축산물 유통 등 신사업 확장

→ 임세령(첫째 딸) -임상민(둘째 딸) 후계 경쟁 본격화? (둘째딸의 지분이 더 많음)

▷ 향후 행보에 기대감

→ 기존1천억~2천억에서 최근 5천억으로 현금을 늘림

→ 여기에 회사채 발행으로 1천억 추가

→ 6천억 원을 확보하여 1조 매물 인수?

① 1조 매물 인수 ② 미국 투자

▷ 주가 코로나 이전보다 훨씬 더 상승

→ 외국인, 기관이 양매수 중

▷ 실적 성장세

→ 매출 연평균 2% , 영업이익 12% , 순이익 20% (순이익이 빠르게 상승 중)

→ 올해 PER 6.6배, 내년 5.7배, 내후년 4.8배

→ 아시아, 미국 시장이 빠른 상승 중

③ 동원 F&B (참치의 신)

▷ 주력 제품

→ 동원 참치, 리챔 (캔류), 양반김, 우유(소와 나무), 생수 (동원샘물), 쎈쿡 (즉석밥)

→ 작명 센스

▷ 신성장 제품

→ 동원 간편 요리 KIT (수산물 가정 간편식)

▷ 해외 진출

→ 2008년, 참치캔 업체 스타키스트 인수

▷ 특이사항

1) ESG가 B등급 (약점)

2) 회사채 1500억 발행 (차환, 운영자금)

→ 대상과 달리 (사업 확장) 빌린 돈을 갚기 위해

3) 미국 비욘드미트 식품 국내 독점판매

→ 신성장 동력 가능성

→ 제2의 이마트 - 스타벅스 코리아가 될 수 있는지 주목

▷ 주가는 코로나 이전 수준 회복 (X)

▷ 실적 성장세

→ 매출 연평균 9% , 영업이익 12% , 순이익 11%

→ 올해 PER 10배, 내년 9.6배, 내후년 8.8배

→ 성장 속도가 느리기 때문에 타기업 대비 PER 하락 속도가 낮음

→ 올해 1Q 영업이익 YoY 성장률 19%

▷ 매출 비중

→ 식품 비중이 높음

→ 일반식품 (56.8%), 소스류 (36%), 사료 (6.3%)

▷ 주가 부진의 이유

→ 주요 제품 가격변동추이 (통조림 가격 하락 / 경쟁 격화?)

④ 풀무원 (두부의 신)

▷ 주력 제품

→ 두부, 청백홍 라면, 두부면, 두부 텐더/소스류

→ 채식주의자들에게 어필 가능

→ 제2의 비욘드미트?

→ 산뜻한 연두색 디자인이 매출 상승에 영향

▷ 신성장 제품

→ 청백홍 라면, 두부면, 두부 텐더, 소스류

▷ 해외 진출

→ 나소야 (미국 1위 두부 브랜드)인수로 미국 전역에 유통망 확보

→ 세계 1위 두부 업체로 등극

→ 나소야로 미국인의 입맛에 맞는 김치를 만듬

→ 미국 김치 1위

→ 두부, 대체육 등 식물성 단백질 시장 공략

→ 비욘드 미트와 같은 밸류에이션 가능?

미국 언론에 소개된 나소야 김치

비욘드미트는 육고기를 대체할 식물성 고기 (일명 콩고기)를 생산하는 미국 기업

ESG의 대표주자 비욘드미트, 과연 투자가치가 있을까?

https://dreamingsnail.tistory.com/247

▷ 주가는 코로나 이전 수준을 넘어 2015년 전성기에 접근 중

→ 주가 상승은 CJ제일제당, 풀무원이 압도적

▷ 실적 성장세

→ 작년과 올해 격차가 큼

→ 올해 예상치 반영 시

→ 매출 연평균 3.6% , 영업이익 13.5% , 순이익 28.6%

→ 내년 PER 15.6배, 내후년 12.8배, 3년후 10.2배

→ 식품주 중에 가장 고 PER

→ 풀무원의 성장성을 높이 평가하 때문

※ 저PER가 고PER로 올라가는 경우보다 고PER이 고PER로 올라가는 경우가 훨씬 많음

→ 고평가 유지 경향

→ 성장성과 미래이익의 관점에서 풀무원을 무조건 배제 (X)

→ 적정가격 도래는 2023~2024년 (현재 가격에는 3년치 프리미엄이 선반영됨)

▷풀무원 고평가 이유

→ 작년 대비 해외 매출 21% ↑

→ 면류 매출 80% ↑ (압도적)

→ 미국에서의 성장세 강함 (매출 비중 12% → 14.6%)

▶ 기업 멀티플 비교

Ⅲ. 총정리

▶ 식품주가 성장 하려면?

1) 곡물가 상승 (제품 가격 ↑)

2) 그 후 환율 하락, 곡물가 하락 (원가 ↓)

→ 마진 증가

→ 한 번 오른 가격은 안 떨어뜨림

▶ 라니냐 현상 해소가 관건

→ 8월 까지는 라니냐 현상으로 남반구의 생산력 ↓

→ 8월 이후 엘니뇨/정상으로 돌아오면서 곡물 가격 안정화 가능성

→ 상반기에 가격 상승, 하반기에 곡물가 안정

→ 하반기에 실질적인 수익 증가 예상 (환율, 미국 및 중국 증시, 코로나 상황도 고려)

▶ 저평가가 해소되면 폭발적 성장 가능성이 있는 식품주

→ 올해의 이익은 코로나 특수 덕분이었다는 점도 감안

→ 그러나 향후 외식, 회식이 줄어들고 가정간편식 판매 증가가 예상됨

▶ 관건은 성장성

→ 국내 시장으로는 한계

→ 성장동력인 해외 판매 비중을 재무제표에서 확인