-

[금융/시황/전략] ETF 순자산가치와 지수의 추적오차 분석2021.06.17 PM 08:35

ETF 추적오차란?

○ 추적오차(Tracking Error)

ETF의 순자산가치(Net Asset Value)는 벤치마크하는 지수를 정확히 추종해야 함. 그러나, 자산운용사가 ETF를 운용하다보면 ETF의 순자산가치가 벤치마크 지수를 정확히 따라가지 못할 수 있음. 일정기간동안 ETF 순자산가치와 벤치마크지수의 차이에 대해 표준편차 값을 구할 수 있는데, 이 표준편차 값이 바로 추적오차임.

추적오차는 자산운용사가 ETF를 운용하면서 필연적으로 발생할 수밖에 없는 현상입니다. KODEX200과 코스피200지수를 예를 들어 설명해볼게요.

아시다시피, 코스피200 지수는 우리나라 코스피시장을 대표하는 200개의 종목을 담은 지수입니다. ETF의 운용한계(투자금의 한계)상 이 종목들을 정확히 같은 비율대로 ETF 포트폴리오에 편입시키는건 불가능합니다. (이론상 지수와 정확히 같은 비율로 담기 위해서는 해당지수에 편입된 종목들의 발행주식을 전부 매수해야 합니다. 코스피200의 경우 수백조원의 투자자금이 있어야겠네요.)

그래서 KODEX200 ETF는 한정된 투자금으로 코스피200지수를 추종하기 위해 해당 지수에 편입된 종목을 유사한 비율로 조금씩 포트폴리오에 담게 됩니다. 따라서 KODEX200과 코스피200지수는 필연적으로 오차가 발생하게 됩니다. (이를 초과수익률이라고 하며, 사실 추적오차는 이것과는 조금 다른 얘기입니다. 밑에서 다시 다뤄볼게요.)

코스피200 지수가 변동하게되면, KODEX200 가격도 변동하게 됩니다. 그러나, 애초에 같은 비율로 종목을 담은 것이 아니므로, 둘 사이의 변동성에 차이가 생기기 시작합니다. 펀드매니저는 이 차이를 없애기 위해 매일매일 KODEX200 구성종목을 사고팔면서 비율을 조절하게 됩니다. 지수와의 오차를 줄이기 위해 말이죠.

위의 내용을 이해하셨다면 대충 ETF가 어떤 방식으로 운용되는지 이해하실 겁니다.

추적오차는 차이의 표준편차

사전적 vs 사후적 추적오차

이론적으로 좀 더 들어가보겠습니다. 추적오차는 2가지 종류가 있습니다.

○ 사전적 추적오차(Predicted Tracking Error)

현재의 투자의사결정에 따른 미래 추가수익률의 표준편차를 측정하는 방식.(미래지향적 지표) 쉽게 얘기해서 벤치마크 대비 ETF의 추적오차에 대한 위험도를 뜻하며, 사전적 추적오차가 클 수록 ETF의 수익률과 벤치마크지수의 수익률의 차이가 높을 확률을 뜻함.

○ 사후적 추적오차 (Realized Tracking Error)

과거기간동안 이뤄진 벤치마크와 ETF 순자산가치 사이 초과수익률의 표준편차를 측정하는 방식.(과거지향적 지표) 일반적으로 우리가 알고 있는 추적오차는 바로 이 사후적 추적오차임.

사전적 추적오차는 예측지표이며, 사후적 추적오차가 우리가 아까 배웠던 추적오차입니다. 이 사후적 추적오차의 공식은 아래와 같습니다.

위의 공식에서 괄호부분이 바로 표준편차입니다. 초과수익률의 평균에 대한 표준편차이죠. 여기서 간과해서는 안되는 부분이 하나 있습니다. 통계를 배우신 분이라면 바로 이해가 가시겠지만, 추적오차는 표준편차이며, 따라서 벤치마크와 ETF NAV와의 차이가 크다고 꼭 추적오차가 크다는것을 의미하는 것은 아닙니다. 이게 의미하는게 뭘까요?

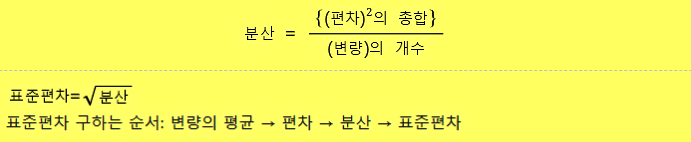

편차 = 변량 - 평균

분산 = 편차들의 제곱 평균

표준편차 = 분산의 양의 제곱근

추적오차는 단순히 지수 대비 ETF의 초과수익률을 의미하는게 아니다

위의 공식에다가 값을 대입해보면 추적오차의 정확한 의미를 알 수 있는데요, 예를 들어 보겠습니다. 아래 두가지의 ETF 상품의 추적오차를 비교해보려고 합니다.

① 벤치마크지수 A를 추종하는 ETF ⓐ, 추종배율은 100배임.

② 벤치마크지수 A를 추종하는 ETF ⓑ, 추종배율은 100배임.

ETF ⓐ,ⓑ는 모두 지수 A를 추종하는 상품입니다. 추종배율은 100배이죠. 즉, 지수 A가 100이라면, 각각의 ETF는 10,000원이 되어야 합니다. 하지만, 실제 각각의 ETF의 순자산가치는 100배를 정확히 추종하지 못했으며, 아래은 초과수익률을 냈다고 가정해볼게요.

|

날짜 \ 가격 |

지수 A 값 |

ETF ⓐ 순자산가치 (초과수익률) |

ETF ⓑ 순자산가치 (초과수익률) |

|

2018-07-09 |

100 |

10,100원 (+1.0%) |

10,500원 (+5.0%) |

|

2018-07-10 |

101 |

10,302원 (+2.0%) |

10,705원 (+6.0%) |

|

2018-07-11 |

102 |

10,506원 (+3.0%) |

10,914원 (+7.0%) |

|

2018-07-12 |

105 |

10,920원 (+4.0%) |

11,340원 (+8.0%) |

|

2018-07-13 |

99 |

10,395원 (+5.0%) |

10,791원 (+9.0%) |

지수 A와 각각 ETF의 순자산가치와의 오차율을 비교해본다면, 평균적으로 ETF ⓑ의 오차율이 더 높습니다. 그렇다면 ETF ⓑ의 추적오차가 더 큰것일까요?

표준편차는 매일마다의 초과수익률이 기간 평균 초과수익률에서 얼마나 퍼져있는지를 의미합니다. ETF ⓐ, ⓑ의 평균 초과수익률은 각각 +3.0%, +7.0%지만, 평균으로부터의 초과수익률 편차는 같다는 이야기죠. 즉, 둘의 표준편차(=추적오차)는 동일합니다.

○ ETF ⓐ의 초과수익률 평균 = +3.0%

○ ETF ⓑ의 초과수익률 평균 = +7.0%

○ 그러나, 두 ETF의 표준편차(=추적오차)는 같다.

변량 = 벤치마크지수와 ETF 순자산가치의 오차율 = 매일마다의 초과 수익률

편차 = 매일마다의 초과 수익률 - 기간 평균 초과 수익률

분산 = 편차의 제곱 평균

표준편차 = 분산의 양의 제곱근 = 추적오차 (Tracking Error)

위에서 계산해본 바와 같이, 지수 A와 ETF 순자산가치와의 값 차이가 크다고 추적오차가 큰 것은 아닙니다.

→ 변량의 크기와 표준편차(평균에서 흩어진 정도)는 무관

다만, 추적오차가 크면 대체적으로 지수 A를 제대로 추종하지 못한다는 것은 명확합니다.

자, 이제 추적오차에 대해 알았으니, 이전에 배웠던 괴리율과 어떤 차이가 있는지 알아보도록 할게요.

괴리율 vs 추적오차 비교

앞서 포스팅에서 괴리율에 대해 알아보았었는데요, 이 괴리율과 추적오차가 꽤나 헷갈립니다. 그림으로 쉽게 비교해볼게요.

추적오차는 지수와 ETF의 NAV와의 오차를 의미하는 반면, 괴리율은 NAV와 ETF종가(실제가격)과의 오차를 의미합니다. 이론적으로 두 오차는 0%가 됨이 바람직하지만, 다음과 같은 이유로 추적오차와 괴리율이 생기게 됩니다.

< 추적오차와 괴리율 차이 비교 >

|

구 분 |

추적오차 |

괴리율 |

|

의미 |

벤치마크지수와 ETF 순자산가치(NAV)와의 오차(정확히는 두 값의 변동률 차이의 표준편차) |

ETF NAV와 ETF 종가(실제가격)간의 오차 |

|

원인 |

① 운용자금의 한계로 인해 벤치마크지수 구성종목 비율을 정확히 맞추기 어려움.

② 이에 따라, 추적오차를 줄이기 위한 매니저의 운용능력이 매우 중요함. |

① NAV는 소수점 단위까지 형성될 수 있으나, ETF의 호가는 5원 단위임.

② 주식과 마찬가지로 ETF도 수요/공급 법칙이 일정부분 적용되므로, 당일 매수세가 많아지면 NAV를 초과하여 종가가 형성될 수 있음.

|

user error : Error. B.