-

[경제] HMM 해운주 아직 비싸지 않은 이유2021.06.29 PM 05:56

▶ 2021년 1분기 세계 물동량 자료 (YoY)

→ 미국 수입 물동량이 30% 증가

→ 아시아의 수출 물동량은 20% 증가 (한, 중, 일, 대만)

→ 아시아 해운사들의 수익성 ↑ (HMM, SM 상선)

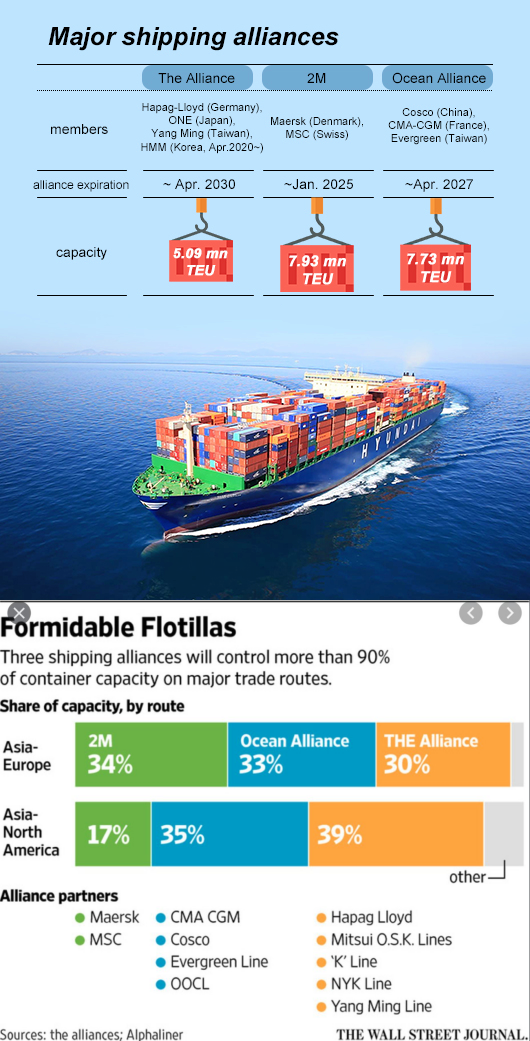

▶ 컨테이너선 대형화 배경

→ 배가 클수록 컨테이너를 많이 실을 수 있어 비용이 절감되고 운항 효율과 수익성은 높다

→ 신규 건조되는 2만4000TEU급 선박은 10년 전 대비 연료소모가 절반 수준 (고효율)

→ 한국 같은 수출 국가에서 초대형 컨테이너선은 운송비용을 아끼면서 수출 물량을 적시에 배달할 수 있는 최고의 운송 수단

→ 하지만 최근 발생한 수에즈 운하 좌초 사건을 계기로 초대형 컨테이너선의 안전성에 대한 논란이 발생

▶ 운임지수·국제운임

1) CCFI (중국 컨테이너 운임지수)

2) SCFI (상하이 컨테이너 운임지수)

3) HRCI (컨테이너 하루 용선 가격)

→ 1), 2), 3)은 HMM, SM 상선과 연관성이 큰 지표

4) BDI (발틱 운임지수 = 건화물 지수)

→ 팬오션, 대한해운 같은 벌크선사와 연관성이 큰 지표

▷ 컨테이너 운임지수는 매주 금요일 발표

→ 매주 금요일에 HMM, TK케미칼 (SM상선, 대한해운의 모회사)의 주가 변동성 ↑

한국관세물류협회 물류통계에서 확인

http://www.kcla.kr/web/inc/html/4-2.asp

▶ 해운업 관련 체크 사항

① 국제 경기 현황

② 국가 정책

→ 인프라 공사, 금리(유동성), 통화정책, 환율 (강/약 달러/위안)

→ 미중 무역분쟁 심화 시 물동량 급감으로 해운사 운임 하락 불가피

③ 각종 경기 지표 : PMI 지수, 물가상승률, 유가상승률

④ 해운운임지수는 경기선행지표라서 예측이 어려움

▶ HMM 투자시 유의점

1) 매출, 이익 : 해운 운임에 연동

2) 해운사 선박 구조 : 자체 선박, 용선(빌려온 배)

→ 비용 구조 : 선박 대출 이자 + 용선료 + 유가 + 임금

ex) 한진 해운 파산 당시 연간 1조원에 가까운 용선료 지출

현대상선, 초대형 선박 가져도 어렵다…산은 '고비용' 구조 우려 (2019.06.24)

https://biz.chosun.com/site/data/html_dir/2019/06/24/2019062400814.html

3) 용선 리스크

→ 경영진의 잘못된 의사 결정

→ 해운 경기가 좋아서 가장 용선료가 비쌀 때 장기 용선 계약에 나서면?

→ 과거 한진해운, 현대상선 실적 악화의 원인

ex) 해운 경기 악화로 유휴 선박이 늘어났지만 비싼 용선료를 계속 지불 (10년 장기계약)

4) 전환사채리스크 (오버행 이슈)

① 산업은행이 보유한 HMM 전환사채 3000억원

→ 6월말 만기 시 주식 6천만 주로 전환

→ 총 발행주식 수가 3.4억 주에서 4억주로 증가

② 기타 전환사채 5.6억 주, 신주인수권부 사채 1.2억 주

→ CB, BW 주식 전환 시 총 주식 수 = 3.4억 주 + 6.8억 주 = 10.2억 주

→ 추정 PER은 현재 4배에서 12배로 증가

→ 해운 지수 상승으로 인한 실적 증가로 추정 PER은 8정도로 오를 전망

▶ HMM의 강점

→ 타사 대비 초대형 컨테이너선의 비율이 높아 마진률이 매우 높음

→ 2분기에 16,000TEU 급 초대형 화물선 8척 인수

→ 작년에 인수한 24,000TEU 급 화물선 12척도 포함

→ 초대형 화물선 20척 운항 (2분기 실적 개선 기대)

▷ 상하이 컨테이너 운임지수 (SCFI)

→ 올해 1분기 평균 2725

→ 올해 2분기 평균 3166 (16% ↑)

→ 반면 2분기 실적 컨센서스는 1분기와 비슷함

→ 매출이 16% 증가하면 마진은 곱절로 증가 (30% 증가 예상)

→ 이에따라 영업이익은 1.3~1.4조원 추정

→ 초대형 선박 8척 추가 투입으로 10~20% 추가 실적 증가 예상

∴ 2분기 예상 영업이익 = 1조 7천억 원 ~ 2조 원

→ 운임 고공 행진이 하반기까지 계속되면 올해 예상 영업이익은 최대 7조원 (당기 순이익 5.5조원)

→ 현재 HMM 시총 = 15.5조원

→ 연말 예상 PER = 약 3배

→ 고점 대비 하락한 HMM은 다른 해운사에 비해 저평가 (전환사채 이슈)