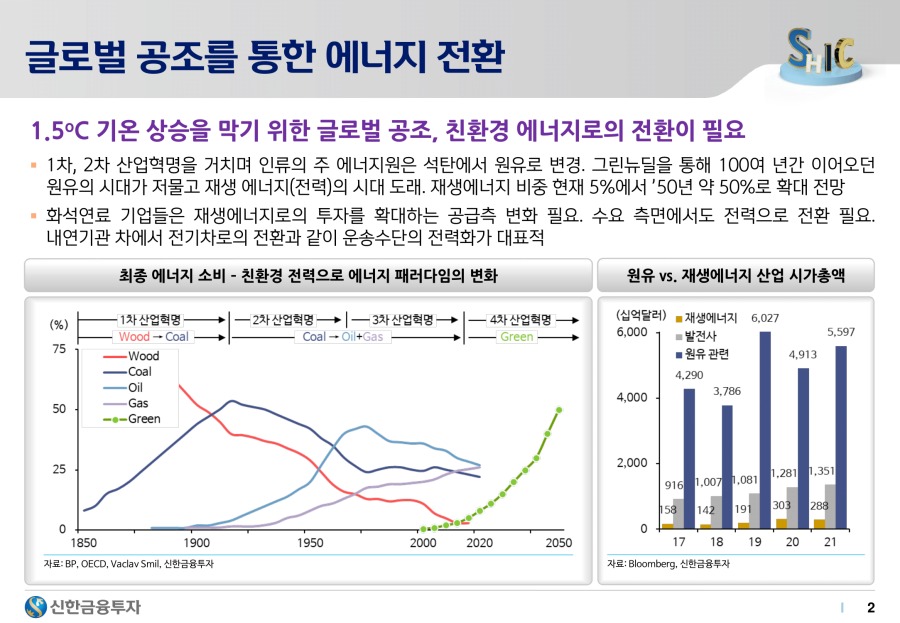

▶ 친환경 전력으로의 전환

→ 2050년까지 탄소 중립을 달성하기 위해

→ 화석 연료(석유·석탄)의 시대는 저물고 있음

→ 태양광·풍력에 대규모 투자

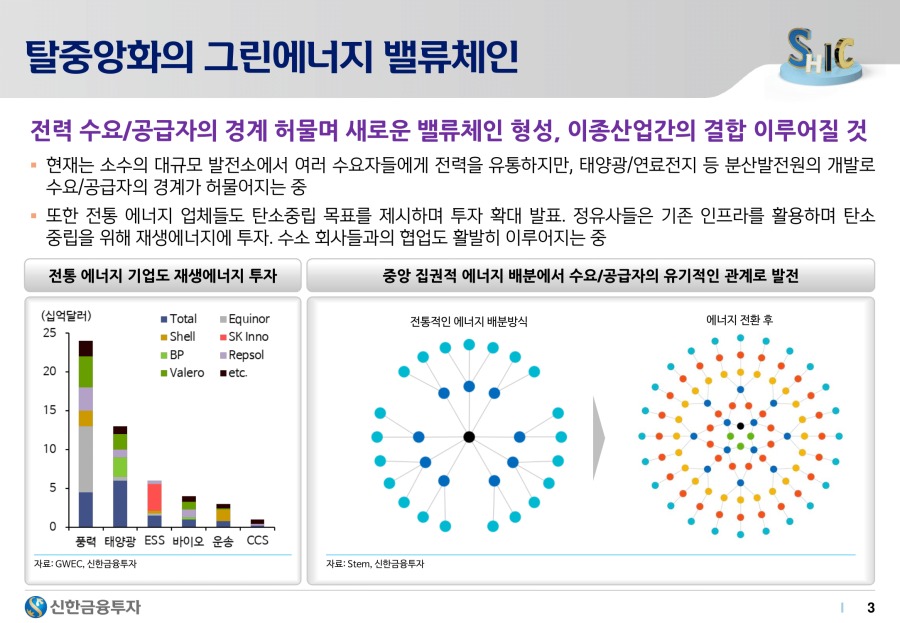

▶ 에너지 배분 방식도 변화

→ 발전소에서 생산된 전력을 일방적으로 받기만 하던 가정·기업이 태양광·수소 연료전지의 보급으로 생산·소비를 동시에 수행 (프로슈머)

→ 이러한 밸류체인 변화로 발생한 기회 가운데 하나가 수소 에너지

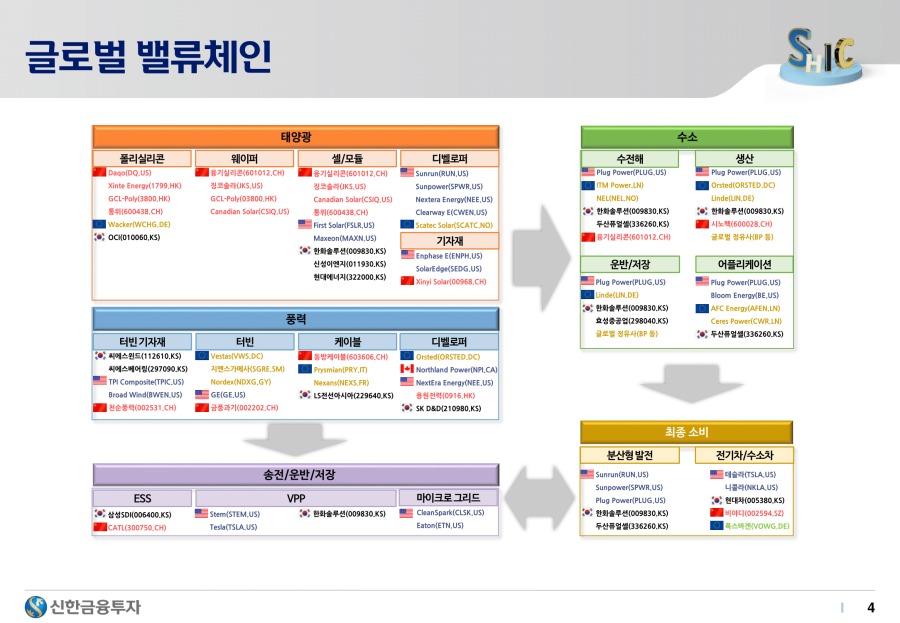

▶ 신재생에너지 밸류 체인

1) 발전원 (태양광, 풍력 등)

2) ESS (에너지 저장 시스템)

▶ ESS의 역할

→ 신재생에너지의 단점을 보완

→ 태양광·풍력은 날씨 등의 요인에 의해 전력 생산량과 품질이 수시로 변함

→ 전력 충전·방전을 통해 이러한 단점을 보완하는 ESS가 필요

→ 수소도 이러한 에너지 저장 수단 가운데 하나

▶ 수소 사용방법

→ 연료 전지에 저장된 수소로 전력 생산

→ 수소차 연료로 사용

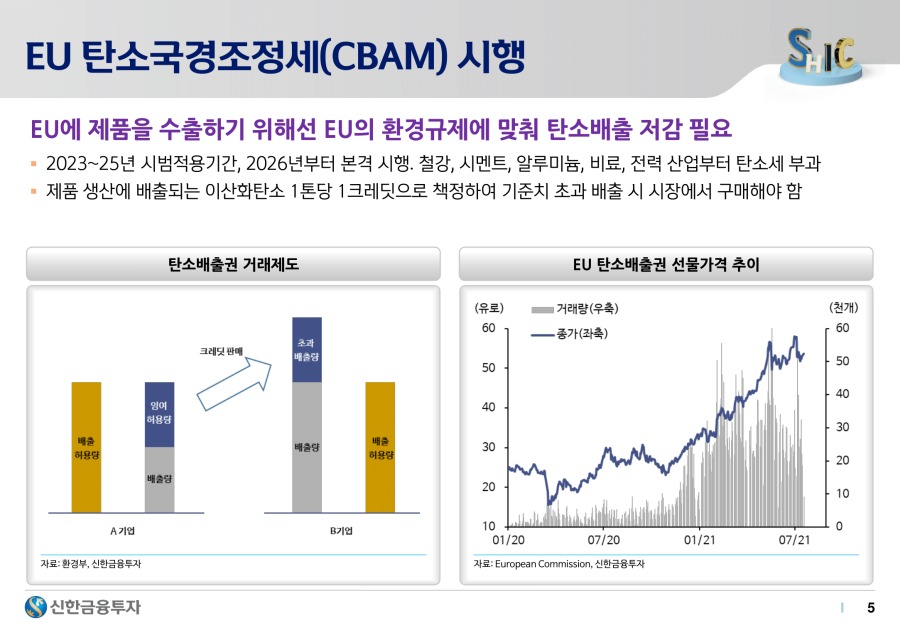

▶ EU에 수출하는 기업이 EU기준을 초과해 탄소를 배출할 경우 그 초과분만큼 탄소배출권을 구매해야 함

→ 가격은 유럽 탄소배출권 선물에 연동

ex) EU의 탄소배출권 가격 6만원, 한국의 탄소배출권 가격 2만원일 경우 4만원의 차액만큼 유럽에 세금으로 납부

→ 이렇게 되면 탄소배출권 가격이 싼 한국의 국부가 유럽으로 유출

→ 한국도 환경 규정 강화로 탄소배출권 가격을 인상시킬 가능성

→ 유럽의 탄소세 부과는 다른 국가들도 동참하게 만드는 효과 有

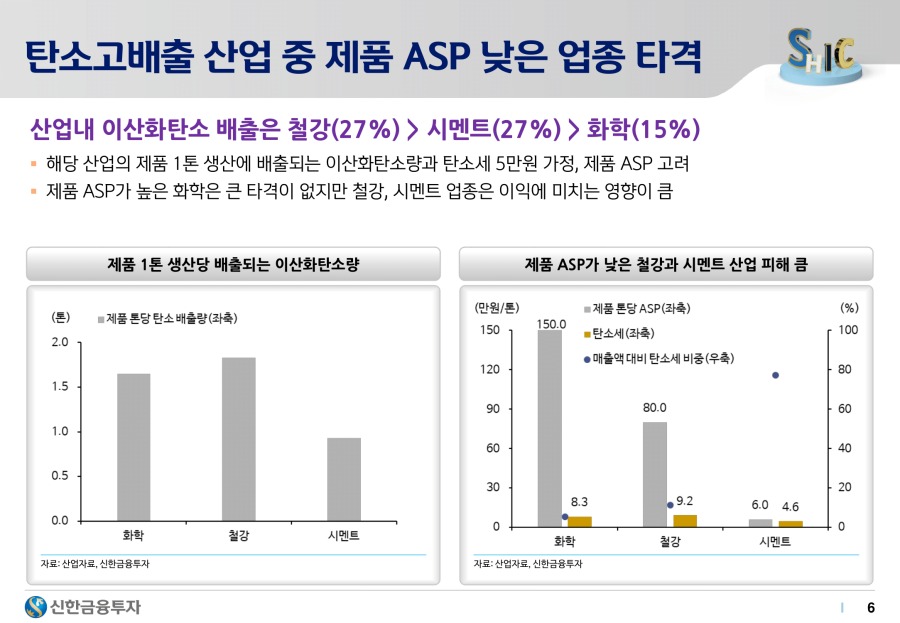

▶ 현재 적용 대상은 특정 완제품에 한정

→ 철강, 알루미늄, 비료, 전력 등

→ 원재료, 중간재 적용은 차차 진행될듯

ex) 탄소세를 납부하지 않은 철강으로 자동차를 만든다면?

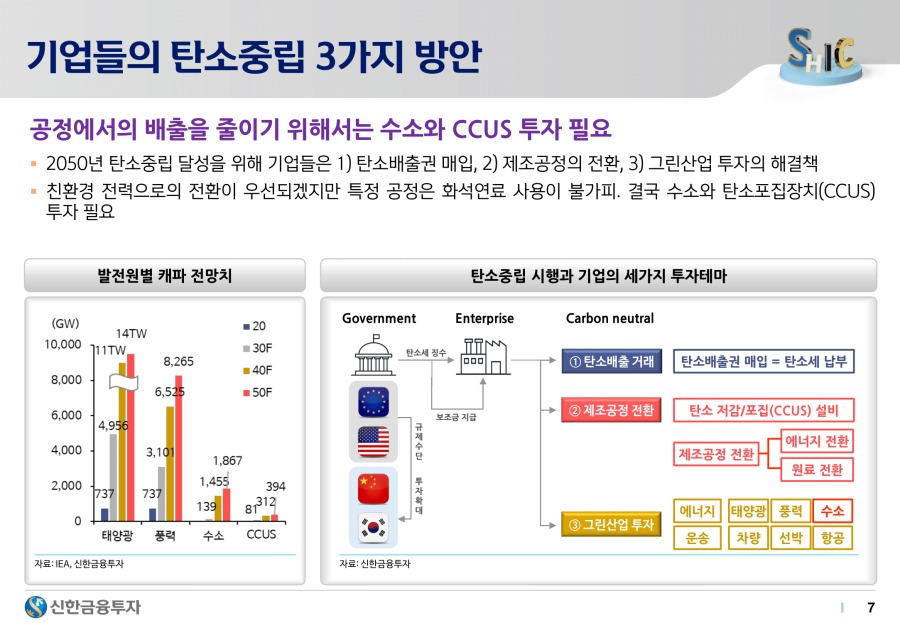

▶ 기업들의 탄소 중립 대응 방안

1) 탄소배출권 매입

→ 돈으로 떼움

→ 탄소배출권 가격 장기 우상향

2-1) 공정 효율을 높여 탄소 배출 ↓

2-2) 공정을 유지하면서 탄소 포집 장치 부착

3) 태양광·풍력·수소에 투자하여 탄소 배출 ↓

ex) 철강 제조 과정에서 석탄대신 수소를 사용하여 탄소 배출 ↓

→ 기술 개발을 통해 수소의 비율을 점차 높여나감

▶ 제조 공정에서 화석 연료를 쓸수밖에 없는 기업들의 해결책

→ 수소, 탄소포집장치

→ 탄소세 도입으로 이쪽 분야로의 투자가 증가할 예정

▶ 원재료 생산 단계의 탄소 배출도 고려 대상

→ 클린 수소여야만 함

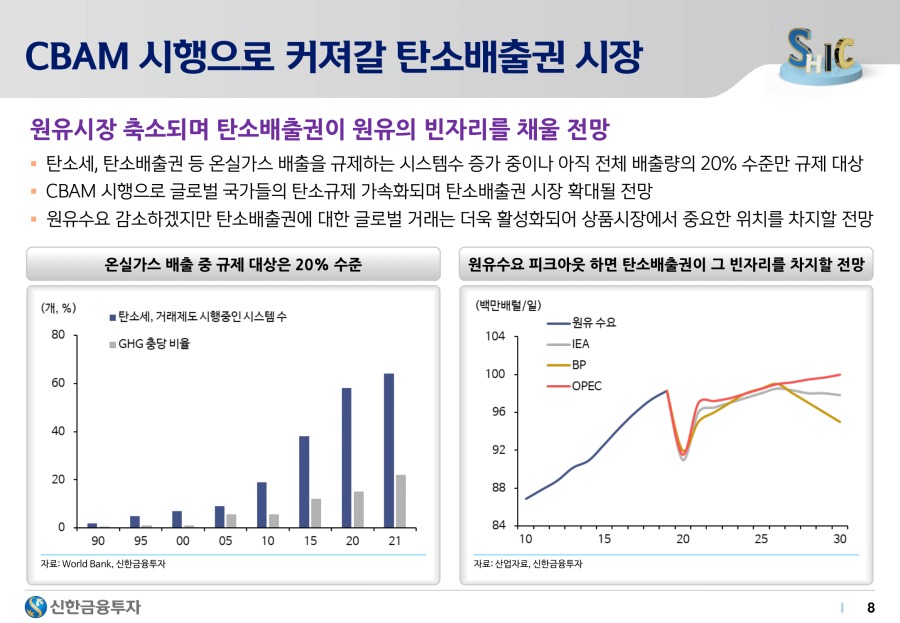

▶ 환경 규제의 대상이 되는 온실 가스의 비중

→ 현재는 20% 수준에 불과

→ 아직은 대기업 위주

→ 탄소세 도입으로 규제 대상은 계속 확대될 전망

→ 탄소 배출권 시장도 확대

→ 중국 '전국 통합' 탄소배출권 거래 개시 (21.07.16, 1t당 약 9300원)

▶ 탄소 배출권 시장 규모가 원유 시장과 유사해질 전망

→ 원유 하루 1억 배럴 사용, 1년 365억 배럴, 배럴당 $70

→ 이산화탄소 1년 배출량 350억 톤, 1톤 당 5~10만원 부과 예정

→ 전기차 보급으로 원유 수요는 줄어들고 (피크아웃) 탄소 배출권 거래 규모는 늘어날 전망

▶ 철강·화학 같은 시클리컬 기업의 탄소 배출권 수요도 증가

→ 탄소 배출권 확보 여부가 시클리컬 업종 선정의 주요 기준이 될듯

▶ 탄소배출권 ETF가 앞으로 유망

→ 탄소 배출권은 매매 뿐만 아니라 다른 금융 상품처럼 대출·융자도 가능

Q. 탄소배출권 가격이 내려갈 가능성은 있는지?

A. 원재료비 급락으로 마진이 커지면 벌금으로 떼울수도

→ EU 탄소배출권 선물 가격 53유로 vs 벌금 100유로

→ 벌금보다 탄소배출권이 비싼 국가들의 경우 벌금도 하나의 옵션이 될 수 있음

Q. 각국이 경제적 압박때문에 배째라고 나온다면?

→ 유럽을 시작으로 미국등이 순차적으로 도입할 예정이므로 이들 국가로의 수출이 어려워짐

▶ 청정개발체제(CDM = Clean Development Mechanism)

→ 온실가스 감축의무가 있는 선진국이 개발도상국에 투자하여 시행한 사업에서 발생한 감축분을 선진국의 감축실적으로 인정하는 제도

ex) 청정에너지, 신규조림·재조림 사업 등

→ CDM사업에 참여한 기업들은 감축실적 크레디트(Certified Emission Reductions : CERs)를 획득하여 감축의무 대상국에 판매 가능

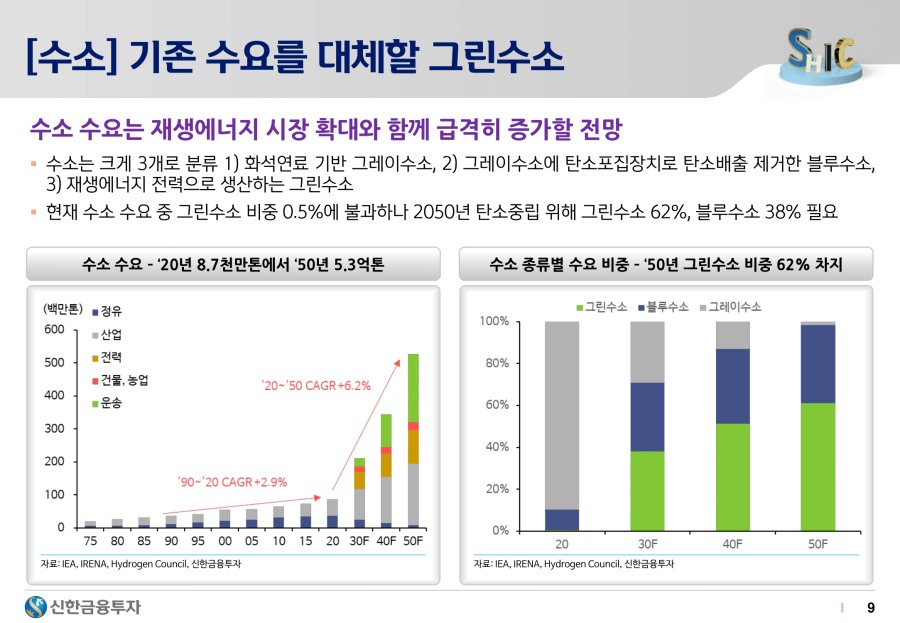

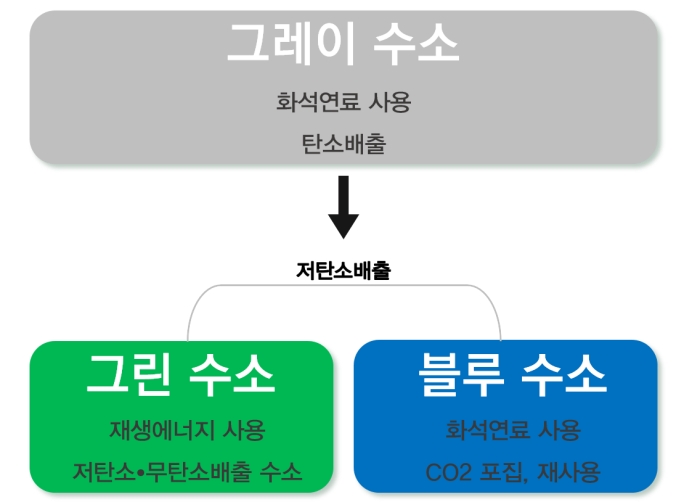

▶ 수소 3종

1) 부생수소 (그레이 수소)

→ 화석 연료를 태울때 부수적으로 발생하는 수소

▷ 2020년부터 수소 수요는 급증할 전망

→ ESS 활용 등

→ 부생수소가 아닌 친환경 수소가 필요

2) 그린수소

→ 재생에너지를 이용한 물분해

3) 블루수소

→ 화석 연료로 생산하되 발생한 탄소는 포집장치로 제거

→ 사실상 넷제로(Net-Zero)

▶ 앞으로 전체 수소 수요 ↑, 그린 수소 비중 ↑

→ 지금까지는 재생에너지 가격이 비쌌고 그린 수소 양산 설비를 갖춘 기업도 드물었음

→ 지금은 그린 수소 전환의 초창기

→ 값싸고 효율적인 그린수소 생산 기술 확보가 관건

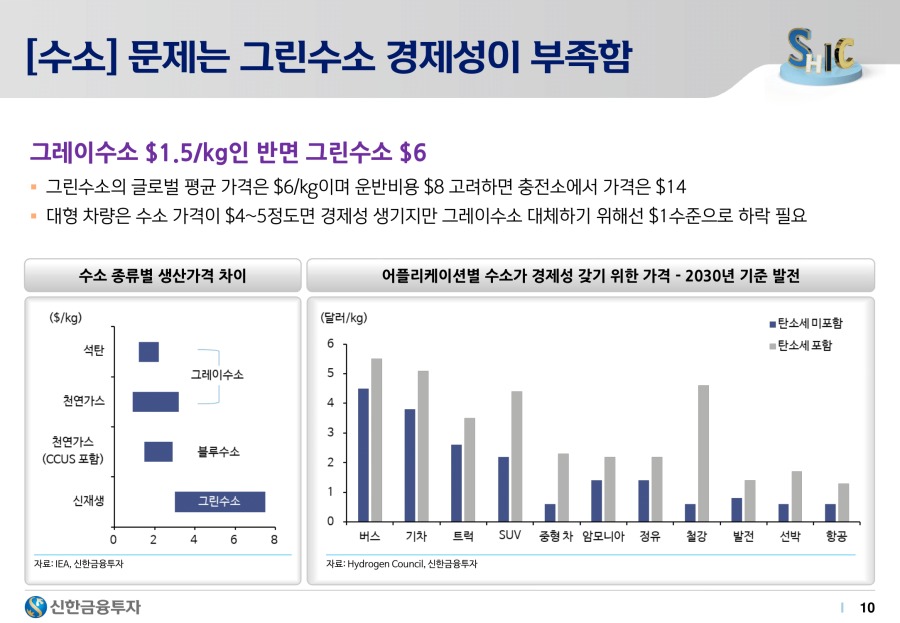

▶ 그린수소의 경제성이 낮다는 것이 문제

→ 승용차, 중형차에서 그린 수소가 가격 경쟁력을 확보하려면 1달러 수준으로 하락 필요 (약 1/4수준)

→ 그린수소 생산 설비 기술 및 인프라 투자가 필요

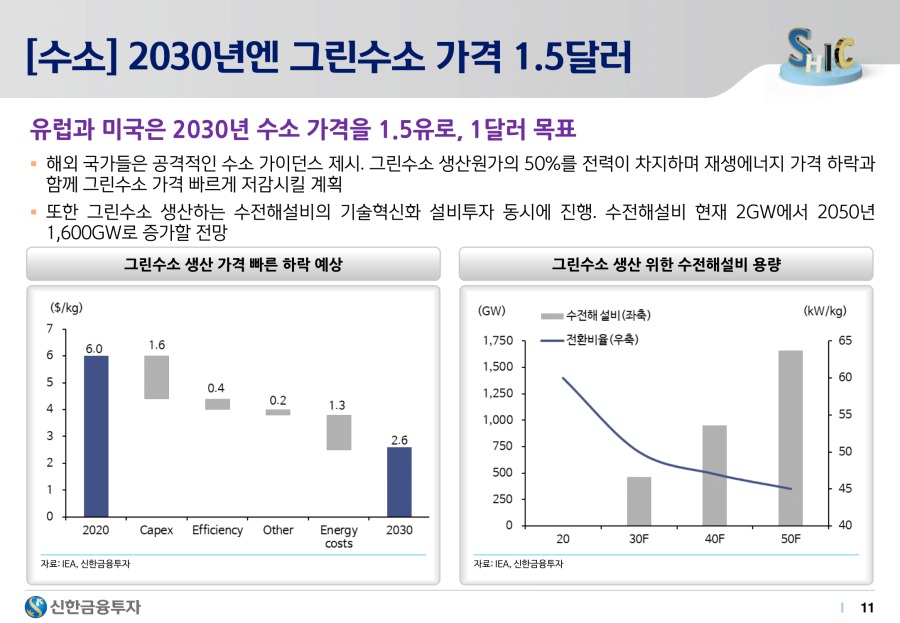

▶ 그린 수소 가격 인하 목표치(가이드던스) ↑

→ 노르웨이 넬(nel), "녹색수소 공급 늘려 2025년까지 수소가격을 $1.5/kg까지 낮추겠다"

https://www.impacton.net/news/articleView.html?idxno=1162

→ 4년 후에 그린수소가 부생수소 대비 경제성 확보

→ 빠른 가격 인하는 그린 수소 설비 투자가 확대된다는 의미

▶ 그린수소 생산용 수전해설비 용량

→ 현재 2GW vs 태양광·풍력 740GW

→ 2050년 1,600GW~3,000GW로 증가

▶ 수전해설비 기업들이 수혜를 볼 가능성 ↑

→ 유럽, 미국 업체들이 주도, 몇몇 중국 업체들도 추격 중

Q. 수전해는 나타난지 오래된 기술인데 기술적 장벽이 존재하는지?

→ 조금이라도 싸게 만들 수 있는 기술을 갖추고 양산 설비를 보유한 기업이 별로 없음

→ 앞으로 경쟁이 심화되면 단가가 급락하고 멀티플이 낮아질 가능성도 염두해 둬야 함

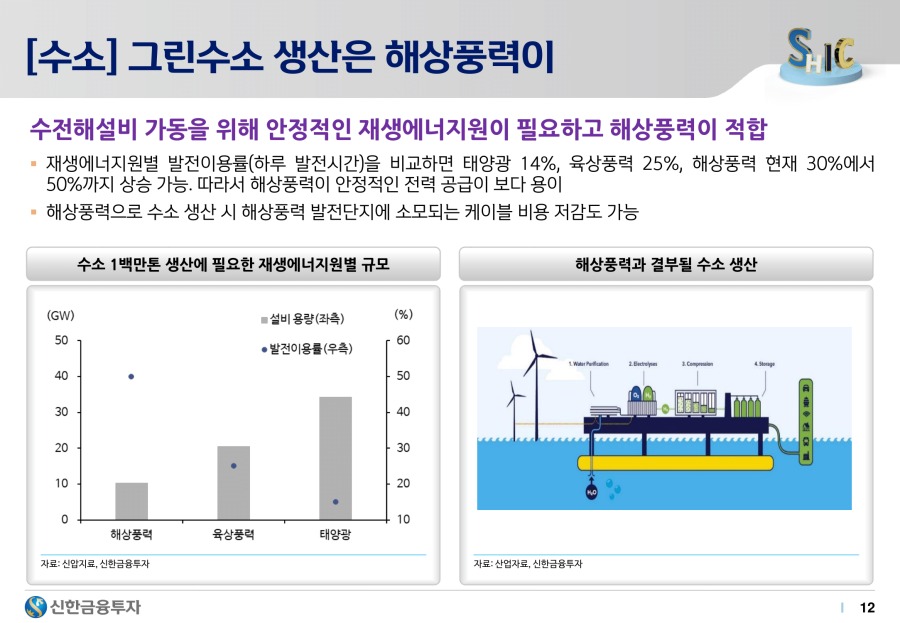

▶ 수소 : 해상 풍력 에너지 저장 및 운송 수단

→ 1GW 해상풍력단지 건설 비용 3조 원 가운데 케이블 비용은 2천~3천 억 원

→ 해상풍력 발전에서 케이블 비용이 차지하는 비중이 높음

→ 케이블 비용이 비싼 이유 : 구리 가격 ↑ + 중간에 이을 수 없음 + 매설 후 압력도 견뎌야 함

→ 먼바다에서 해상 풍력을 하면 전력 생산에 유리하지만 케이블 비용이 높아짐

→ 수소를 사용하면 케이블 비용 절약 가능

▶ 해상 풍력이 증가할수록 수소 생산도 늘어날 가능성

→ 국토가 남북으로 긴 베트남은 해상 풍력으로 생산한 전기를 수소로 저장하여 운반할 가능성이 높음 (전선 연결은 불리함)

▶ 코스트 절감 요소

→ 생산 설비 증가로 인한 규모의 경제

→ 풍력 터빈의 대형화로 인한 발전 단가 ↓ : 예전에는 터빈의 발전 용량에 비해 하부 구조물 단가가 너무 높아서 배보다 배꼽이 큰 상황이었음

→ 발전 단가가 내려가면 전기 분해 단가도 내려감

▶ 사막에서 낮에는 태양광으로, 저녁에는 풍력으로 생산하는 것이 BEST

→ 바람은 야간에 강함

ex) 중국 내몽골, 신장 지역

→ 고원 지대라 바람 가로막는 장애물이 적고 일조량이 풍부

▶ 풍력 발전으로 전기 분해 → 이렇게 생산된 수소를 저장 및 운반하여 사용

Q. ESS (배터리)가 수소의 대안이 될 가능성은?

→ 풍력 발전 용량이 워낙 커서 배터리 비용이 너무 큼

ex) 풍력 단지 발전 용량 10GW vs 1kW 배터리 가격 $100

→ 대용량 저장은 수소가 나음

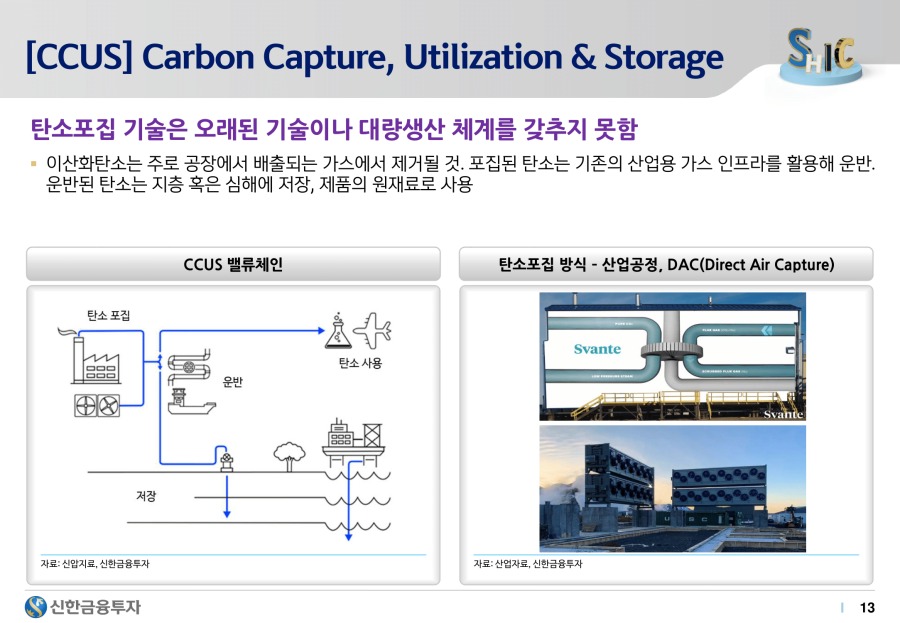

▶ 포집된 이산화탄소 활용 방안은 많지 않음

→ 화학 회사들이 원재료로 쓰기 위해 연구를 진행 중

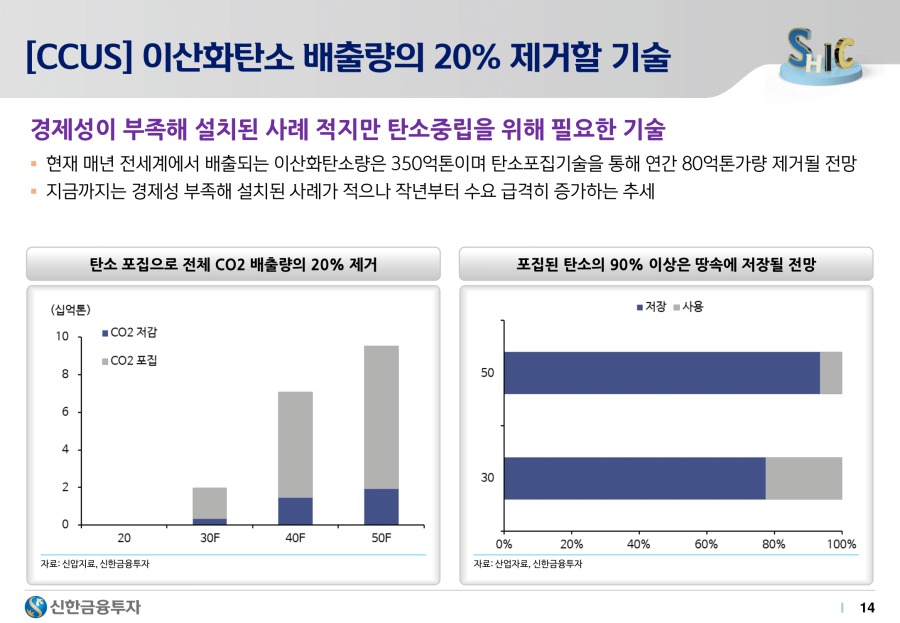

▶ 이산화탄소 포집은 탄소 중립 달성에 매우 중요한 기술

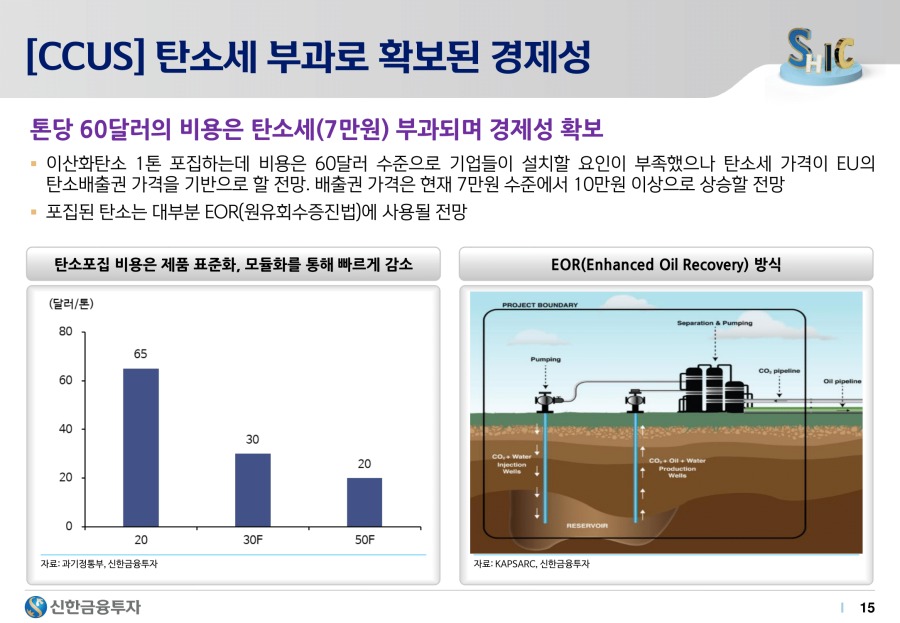

▶ 탄소 포집의 경제성은 빠르게 향상될 전망

→ 기존에는 수요가 부족했기에 기업별로 커스터마이즈된 장비 설치

→ 표준화, 모듈화 미비로 대량 생산 X

→ 모듈화를 통한 대량 생산을 준비 중인 기업들 有

→ 대량 생산으로 가격이 낮아지면 기업들의 수요도 증가

→ 탄소 포집 비용이 낮아지면 탄소세 가격 하락 압력으로 작용할수도

▶ 포집된 탄소를 원유 회수에 이용

→ 원유회수증진법 (EOR) : 원유를 채굴할 때 처음보다 압력이 하락하여 채굴량이 감소하면 물이나. 가스를 주입해 생산량을 증대시키는 방법

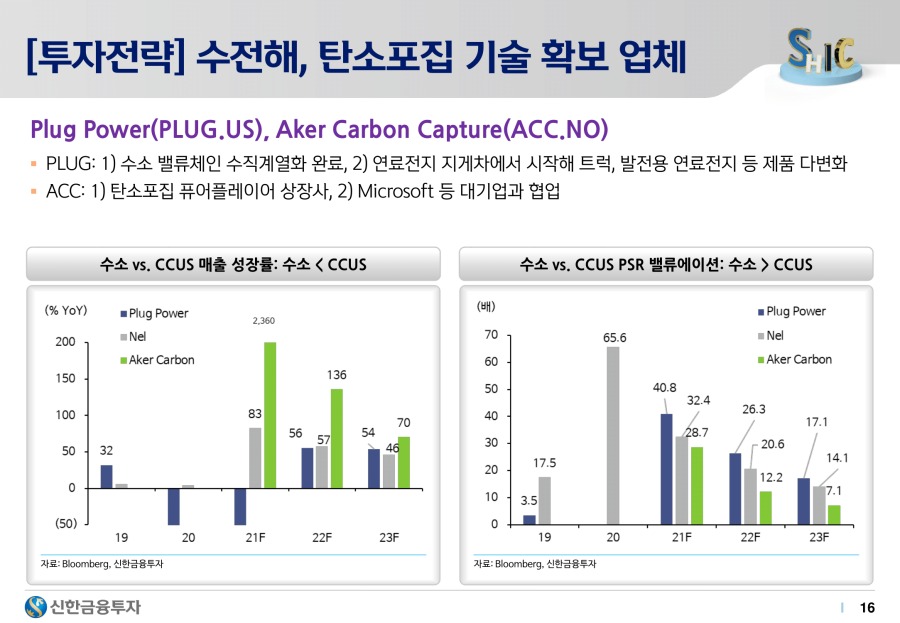

▶ Plug Power (PLUG.US)

→ SK가 1.6조 투자하여 지분 10% 확보

→ 수전해 설비, 운반 기업 인수

→ 올하반기에 수소 트럭 출시, 발전용 연료 전지를 주요 데이터 센터 기업에 납품 예정

▶ Aker Carbon Capture(ACC.NO)

→ 1996년에 설립

→ 20년 넘게 국책과제를 수행하며 기술 개발

→ 작년 매출이 20억에 불과하지만 탄소 배출권 가격 상승으로 각광받고 있음

→ 올해 예상 매출은 500억, 내년은 1천억 (매년 100% 성장 전망)

→ 마이크로소프트, 해상풍력 세계 1위 오스테드와 MOU체결

→ PSR 10배 (시총 1조, 내년 예상 매출액 1천억)

→ 수소 업체 평균 PSR 40배에 비해 저평가

→ 탄소 배출권 가격 상승에 대한 믿음이 있다면 장기 투자 가능

→ 단, 노르웨이 기업이라 증권사에 전화로 문의해야 함

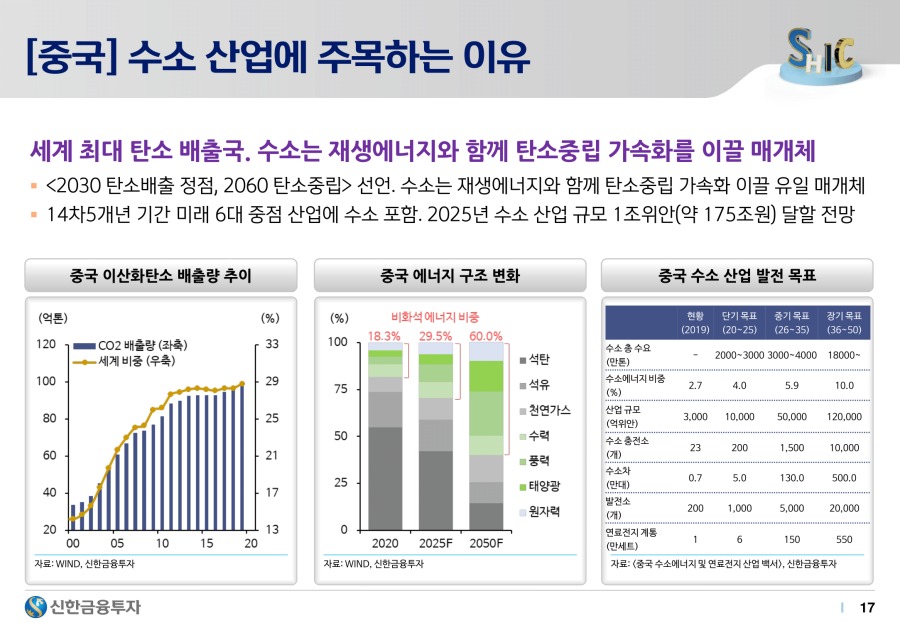

▶ 전 세계 재생에너지 성장을 견인하는 중국

→ 태양광 산업의 선두주자

→ 전세계 태양광 밸류체인의 80%를 차지

→ 태양광 설비의 30%를 차지

→ 다른 재생에너지에 비해 관심이 덜했던 수소에 주목

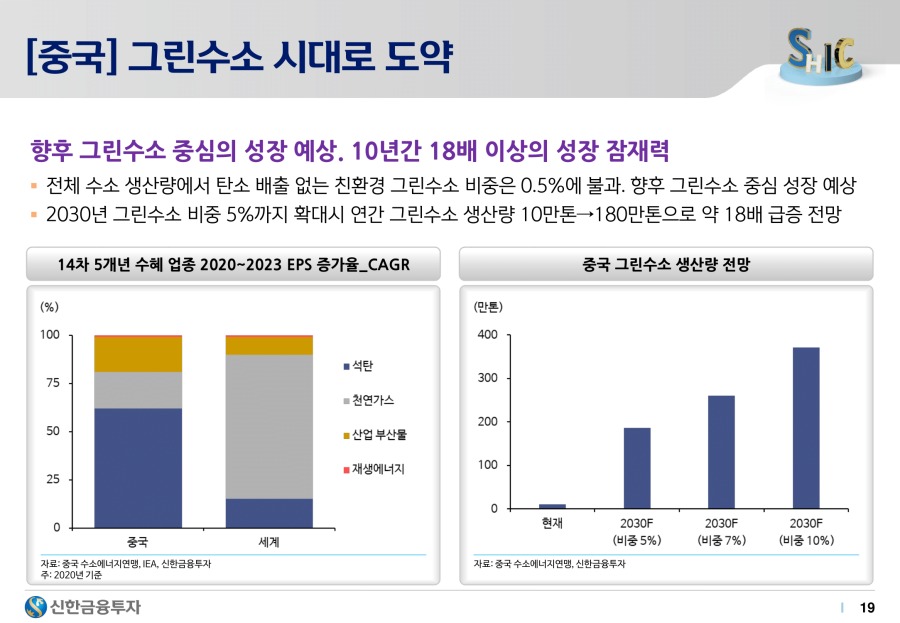

▶ 그린 수소로의 전환이 관건

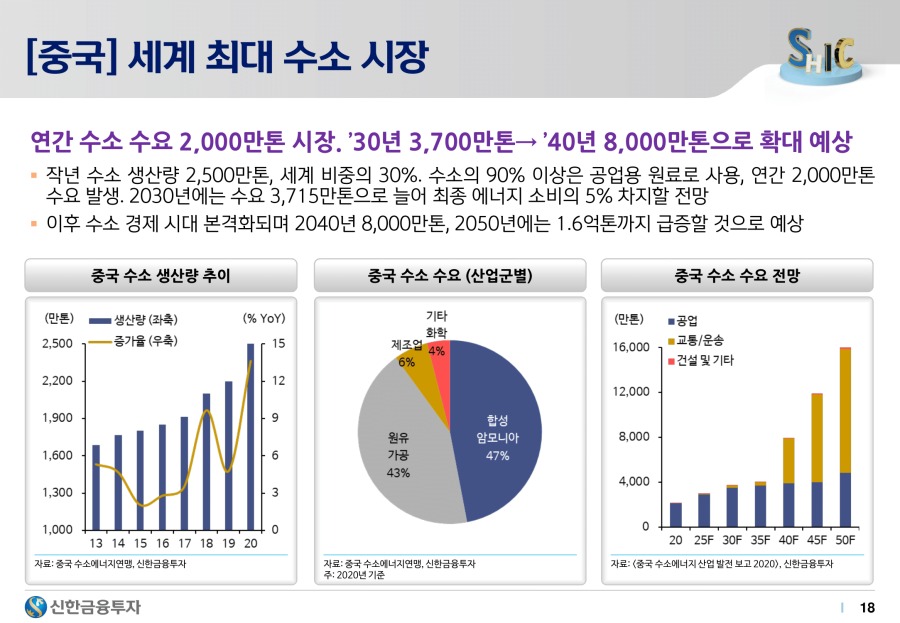

→ 지금은 대부분 부생수소(그레이 수소)를 생산

→ 그린 수소 생산량은 10만t에 불과 (약 0.5%)

→ 2030년까지 그린수소 비중을 5%로 늘릴 계획

→ 2030년 그린수소의 비중을 20~30%로 보는 전망에 비해 상당히 보수적 (9페이지 참고)

→ 이런 보수적인 전망으로 봐도 180만t정도의 수요 증가 예상 (10년 동안 18배 증가)

→ 수소는 태양광, 풍력에 비해 성장 잠재력이 큼 (제로 투 원)

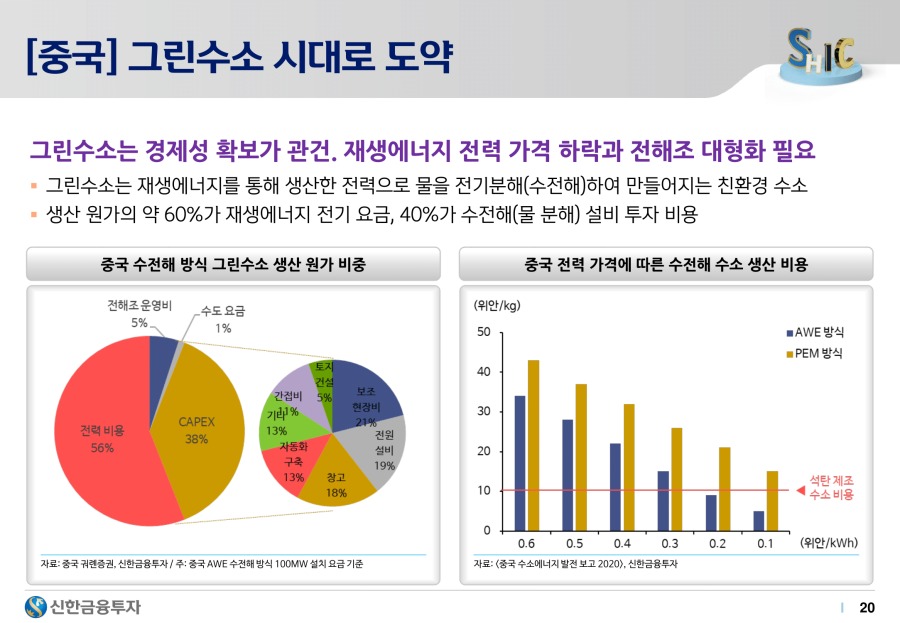

▶ 그린 수소의 경제성 향상 방법

1) 발전 단가 ↓

→ 전력 비용 56%

2) CAPEX 비용 절감

① 전해조 대형화로 규모의 경제 달성

② 전기 분해 효율 향상

→ 중국은 이 2가지 측면에서 선도적 입지에 있음

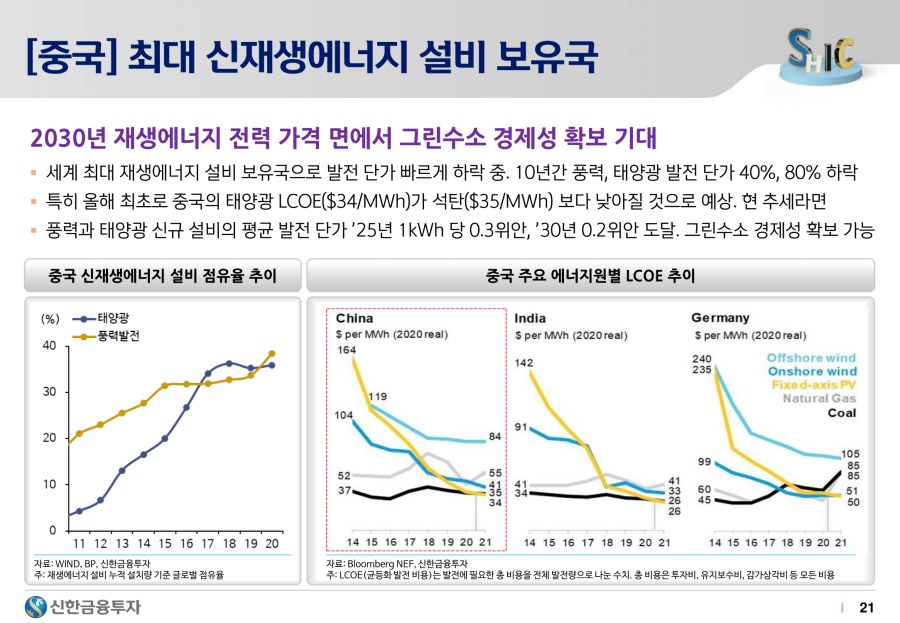

▶ 중국의 태양광·풍력 평균 발전 단가

→ 현재 0.4위안/kW (약 70원)

→ 2030년 0.2위안/kW (약 35원)

→ 그린 수소 가격 경쟁력 확보 위해 글로벌 평균 단가는 1/4로 빠져야 하지만 중국은 50%만 빠지면 되는 상황 (10페이지 참고)

→ 후발 주자로서 EU를 맹추격 중

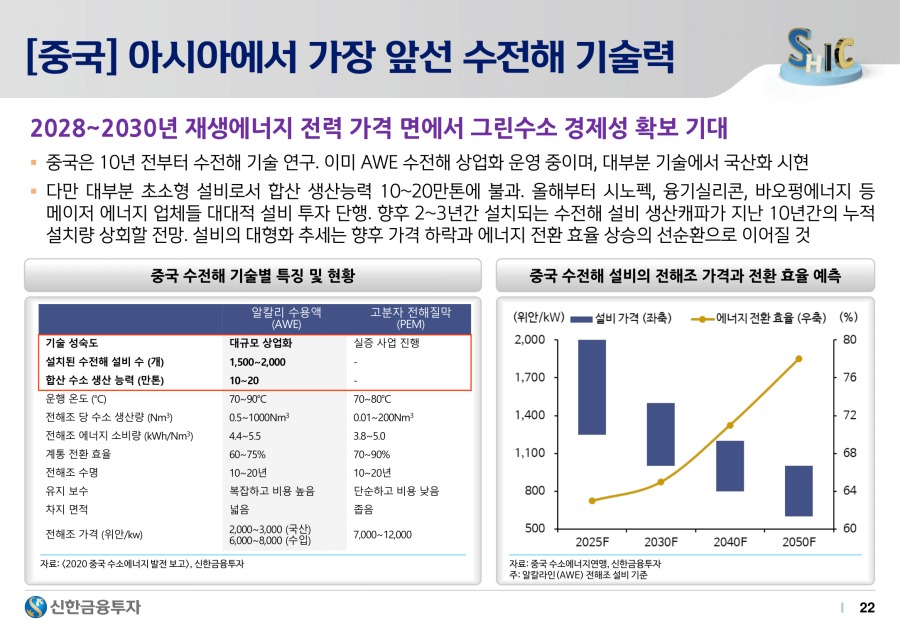

▶ 중국의 수전해 기술 설비 투자가 본격화

→ 지금까지는 실험적 성격이어서 그린수소 생산량이 적음

중국 전체 10~20만t vs 독일 린데 그룹 40~50만t

1) 시노펙(중국석유화학) : 정유량 세계1위 기업

→ 2025년부터 발전원을 수소로 전환

→ 수소 업체가 될 것을 선언

→ 올해 상반기부터 내몽골, 신장 지역에 각각 2만t 규모의 수전해 설비 착공

2) 융기실리콘 (글로벌 1위 태양광 업체)

→ 2년 전부터 수전해 기술 연구

→ 올해 3월에 수전해 기술 회사 설립 (회장이 직접 경영)

→ 소규모 (1천~2천t 규모) 설비를 여러개 지어 규모의 경제 실현할 목적으로 올해 하반기부터 투자를 시작

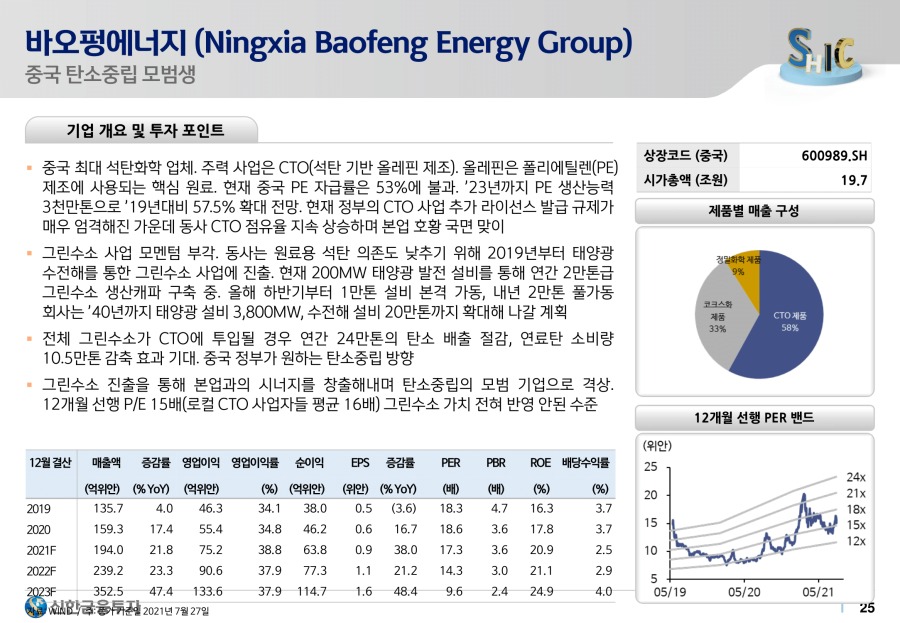

3) 바오펑에너지 (Top Pick)

→ 2019년부터 설비 투자 시작

→ 올해 하반기부터 1만t규모 설비 가동

→ 아시아 최초, 최대 규모

▷ 현재까지 중국의 수전해 설비에는 정부 보조금이 없었음

→ 올해부터 중국의 육상풍력·태양광 발전 보조금은 폐지

→ 수소 분야에 보조금 지급 여력이 생겼음

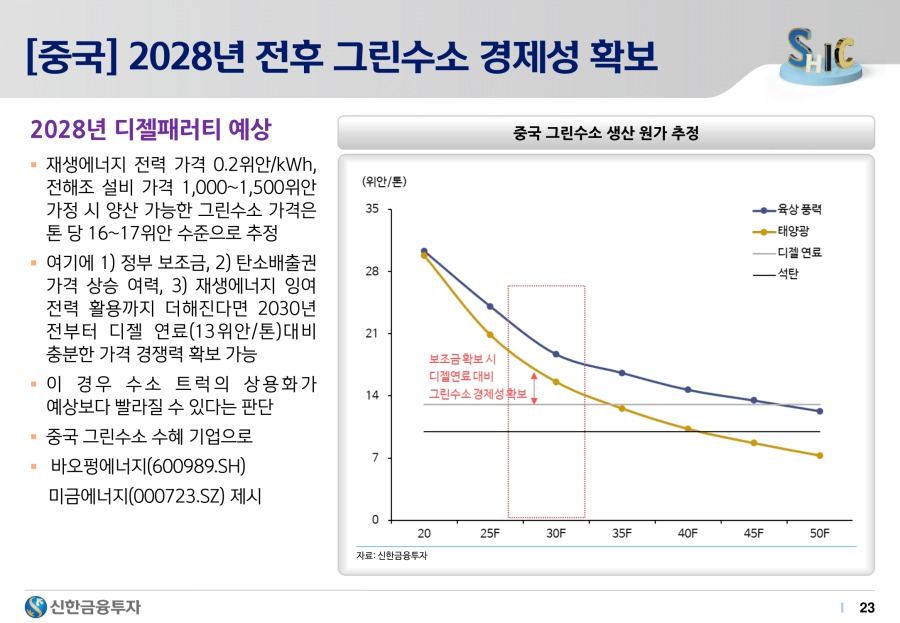

▶ 2028년 경 : 그린수소 경제성 확보 예상 시기

→ 수전해 설비 대형화로 전해조 가격이 5년마다 20%씩 하락

→ 에너지 전환 효율 상승

→ 신재생에너지 가격 하락

→ 중국 정부의 보조금이 지급되면 경제성 확보 시기는 더 앞당겨질듯

▶ 2027년 경 : 그린수소가 디젤을 대체할 정도의 경제성 확보

→ 버스, 트럭, 상용차 등 광범위한 분야에 수소 활용

→ 중국 SUV 1위 업체 장성 자동차(Great Wall Motors)가 올해 하반기부터 수소트럭 100대 시험 양산

▶ 중국의 수소차 육성 의지는 확고

→ 전기차 산업은 이미 어느정도 성장한 상태

→ 중국 전기차 판매량 : 20만대/월, 240만대/연

→ 중국 자동차 판매량 2,500만대/연

→ 이미 전기 판매 비중은 10% 정도

→ 반면 수소차는 현재 7,800대에 불과

→ 2025년까지 10만대, 2030년까지 100만대가 중국 정부의 목표

→ 중국 정부가 친환경 산업에서 목표를 하달한 사례는 전무했었음

→ 중국 전기차 1위 업체 비야디도 전기버스로 시작

→ 중국 정부가 전기 거점 도시를 지정해주고 상용차를 중심으로 중점 육성

→ 수소차도 마찬가지일듯

→ 광저우를 중심으로 육성

ex) 2025년까지 광저우 버스의 절반 이상을 수소차로 대체

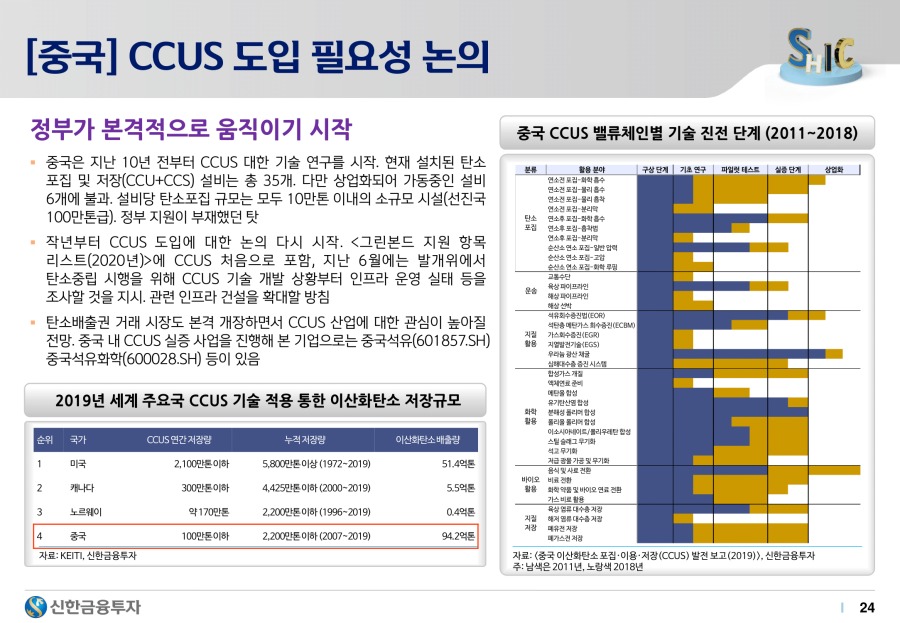

▶ 중국 정부가 본격적으로 탄소포집에 관심을 보이기 시작

→ 그린본드 지원 항목에 CCUS 포함

→ CCUS 기술 개발 실태 조사

→ 이미 설치된 포집 시설의 가동 부진 원인을 파악

→ 생태환경부/국가에너지국을 거치지 않고 발개위가 직접 명령을 하달

→ 정부가 탄소포집기술의 필요성을 절감하고 있다는 의미

→ 아쉽게도 탄소포집 수혜주는 별로 없음

→ 원유회수증진법 (EOR)을 쓰던 대형 국영 석유업체들이기 때문

ex) 페트로차이나, 시노펙 등

→ 아커카본캡처(ACC.NO) 추천

▶ 돈이 되는 이야기

→ 중국은 수소의 생산/소비가 많은 나라이고 그린수소의 비중을 늘릴수밖에 없는 상황

→ 수소 시장 규모가 10년 동안 20배 이상 성장할 걸로 예상

→ 이 시장을 선도하는 소수의 선두주자에 투자

▶ 바오펑에너지 (탄소중립모범생)

→ 재생에너지, 탄소중립은 중국 정부의 규제 리스크가 낮은 분야

→ 원유 수입 의존도 70% 이상인 중국은 석유화학 제품 생산에 값싼 석탄을 활용하려고 함

→ 단 탄소배출은 줄이길 원함

→ 바오펑에너지는 이런 중국 정부의 정책 방향성에 맞는 기업

→ 태양광 발전 + 수전해 설비로 생산한 그린수소를 전력원으로 활용

→ 석탄 제품 생산에 들어가는 가스를 수소로 대체하여 탄소 배출 절감

→ 올해 하반기 1만t, 내년에 풀가동시 2만t 그린수소 생산

→ 아시아에서 가장 빠른 페이스

→ 앞으로 탄소 배출권을 많이 확보할 수 있는 업체

▶ 중국의 석탄 화학 업황도 좋음

→ 중국은 폴리에틸렌(PE)/폴리프로필렌(PP)을 세계에서 가장 많이 사용

→ 롯데케미칼, 한화는 석유로 PE/PP를 만들어 중국에 수출

→ 반면 중국은 석탄으로 PE/PP를 제조

→ 중국의 PE 자급률이 53%에 불과하므로 수입도 병행

→ 자급률을 높이기 위해 향후 3년간 기존 시설 대비 50% 증설 예정

→ 자급률을 높이므로 외국 업체는 제외

→ 중국 정부는 탄소 중립 목표를 제시하면서 석탄 산업에는 신규 면허 발급 중단을 선언

→ 기존 업체들이 앞으로 늘어날 설비투자를 모두 가져갈 예정

→ 따라서 바오펑의 본업인 석탄 화학도 호황이 예상됨

→ 매출액도 큰데다 꾸준히 증가, 영업이익률도 30% 후반대 (고마진)

→ 밸류에이션 부담도 적음

→ 12개월 Foward PER은15배 정도 (동종 업체 평균 16~17배)

→ 본업 가치(석탄 화학) + 그린 수소의 성장 잠재력

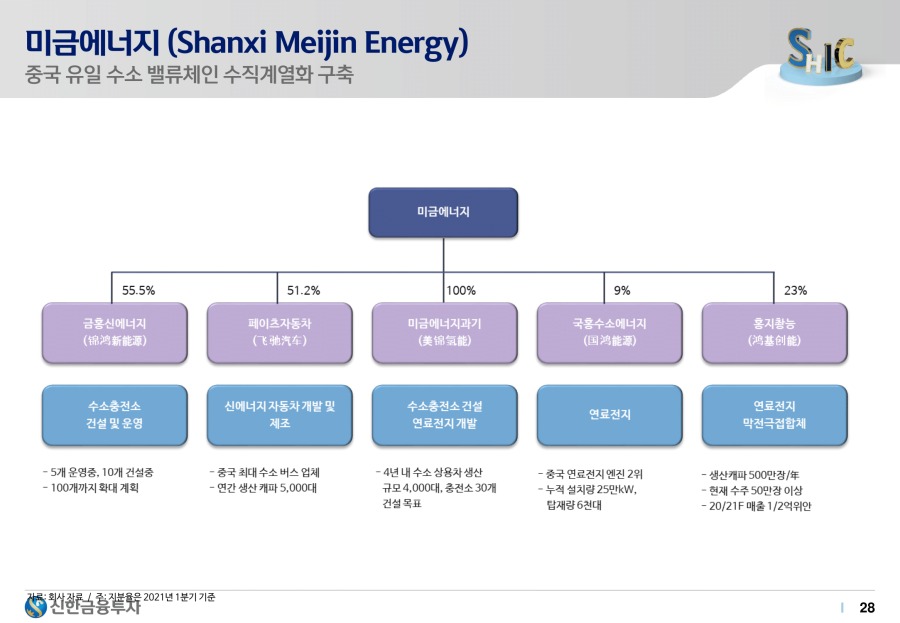

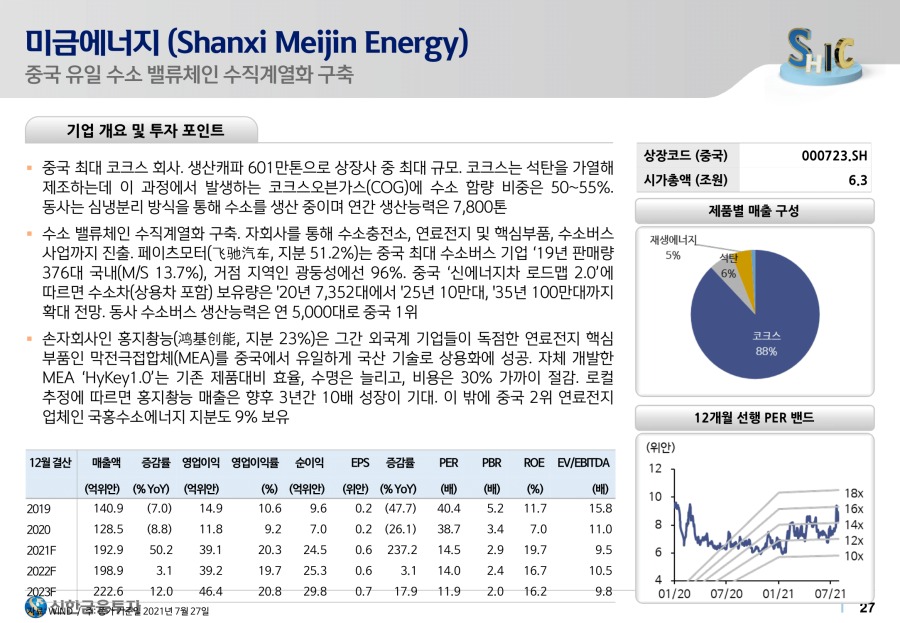

▶ 미금에너지 (수소 관련 기업)

→ 시총 6조에 유통 물량이 적어 주가 변동성이 큼 (수소 테마주?)

→ 투자에 주의

→ 수소 밸류체인 수직 계열화

→ 석탄 가열 과정에서 발생하는 코크스에서 수소를 생산

→ 자회사를 통해 수소 충전소에서 수소를 판매

→ 중국 수소버스 1위 회사 지분 51% 보유 (광저우 수소버스 점유율 98%)

→ 수소연료전지 기업을 손자회사로 보유 (중국 2위 회사 지분 9%)

→ 연료전지 막-전극 접합체 (2차전지 분리막과 유사) 1위 업체 지분 23% 보유 (매출 연간 100%씩 성장)

→ 수소 생산, 충전소, 버스, 연료전지(부품)에 모두 지분 투자하여 훌륭한 비즈니스 포트폴리오를 보유한 기업

→ 본업도 괜찮은 상황

→ 12개월 Foward PER 14배 수준으로서 밸류에이션 부담도 없음

→ 수소 테마가 부각되면 상승 가능성 ↑