-

[경제] 휴젤을 위한 베스트 시나리오 (교보증권 제약/바이오 김정현) 2021.11.11 PM 06:42

전일 갑작스러운 행정 처분과 이에 따른 휴젤 주가의 급락으로 투자자 분들의 우려가 컸을 것으로 생각됩니다. 여전히 불확실성이 높은 상황이나 경쟁사의 사례를 빗대어 현재 상황에 대한 불확실성을 조금이나마 해소하고 투자의견을 제시하고자 합니다. 저는 조기에 불확실성이 해소될 가능성이 높다고 판단하며 투자의견 Buy, 목표주가도 23만원 그대로 유지합니다.

- 3q21 매출은 558억(QoQ -13.5%, YoY 3.2%)으로 컨센서스 650억 대비 하회. 컨센서스 하회의 배경은 국내 매출 부진 때문

- 4q21 매출은 517억(QoQ -7.3%, YoY -23.3%), 영업이익 177억(QoQ -17.2%, YoY -36.6%)으로 전분기 대비 부진할 전망. 행정 처분 영향으로 11월 이후의 국내 매출을 보수적으로 가정했기 때문. 국가출하승인이 진행되지 않을 것으로 가정.

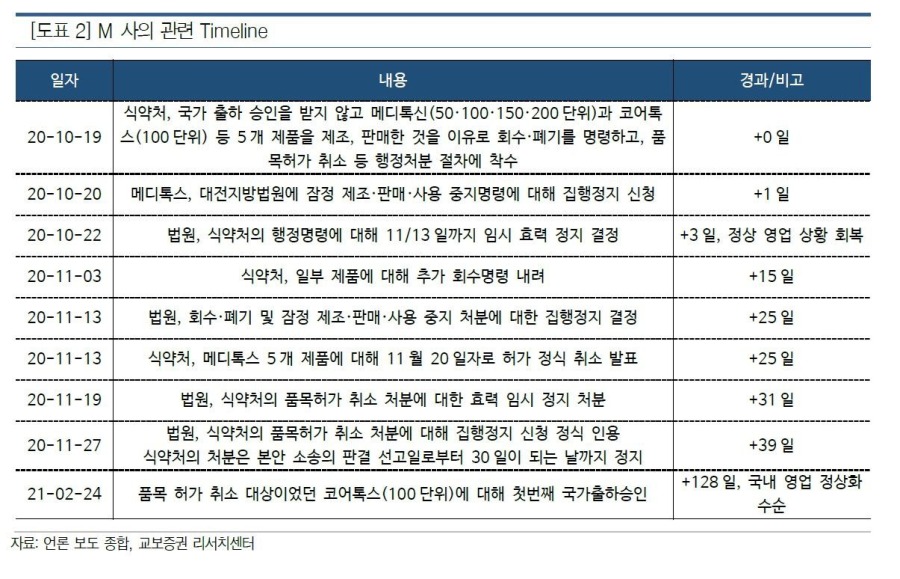

- 20년 10월 19일 유사한 행정처분을 받은 동종 업계 회사(메디톡스)는 3일 뒤인 10월 22일 법원으로부터 식약처의 행정 처분에 대해 임시 효력 정지 결정을 받아. 3일만에 정상 영업 환경으로 복귀한 것. 그리고 11월 27일 법원이 식약처의 처분에 대한 집행정지 신청을 정식으로 인용하면서 식약처의 품목 허가 취소 결정을 본안 소송 판결 전까지 정지시켜

- 경쟁사와 유사하게 전개되는 것이 휴젤에게 가장 베스트 시나리오일 것

- 현 시점에서 주가는 리스크를 반영하며 크게 하락해 업사이드는 높고 다운사이드는 제한적이라고 판단. 11일 거래가 재개될 경우 투자의견 BUY 유지하며 목표주가도 23만원 그대로 유지